「債務者」とは、貸金業者や金融会社などからお金を借りた人のことです。

債務者は貸金業者や金融会社などに対して、契約にもとづいて利息とともにお金を返す義務があります。このお金を返す義務を「債務」といいます。

一方、お金を貸した貸金業者や金融会社などを「債権者」といいます。

債権者は、上の例に基づけば「お金を返してもらう権利」を持っていることになります。

債務者が借金を返済できなくなると、次のような事態に陥ります。

- 契約に基づき、残りの借金を一括請求される

- 債権者から損害賠償請求されることもある

- 強制執行され、給料・財産が差押えされる

- 貸金業者や金融会社などから債権譲渡された「債権回収会社」が借金の取立てを行う

上記の状況になる前に、債務者は債権者に対し借金を返済しなくてはいけません。

ここでは「債務者」と「債権者」の意味の違いについて解説しつつ、債務者が借金(債務)を払えなくなった場合の対処法を紹介します。

もしご自身が「債務者」であり、現在債務(借金等)を返せない状態に陥っているようであれば、弁護士への相談も検討してみてください。

弁護士法人・響は24時間・365日相談を受け付けております。相談は何度でも無料です。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

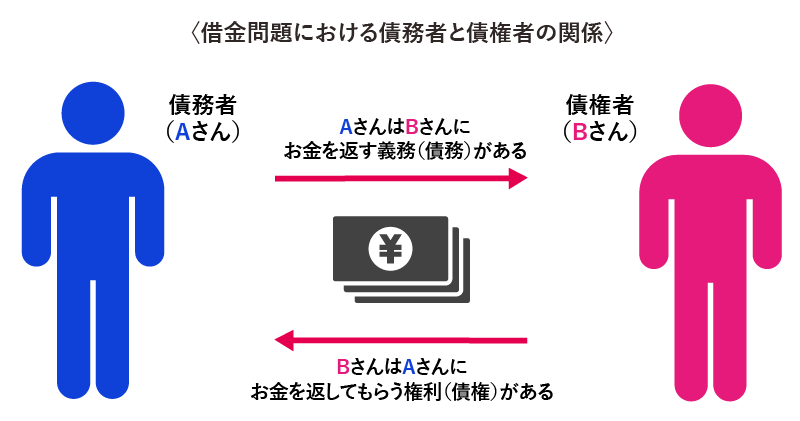

債務者、債権者とはどういう意味?どういう関係?

お金の貸し借りをする際によく使われるのが「債務者」と「債権者」という言葉です。

債務者・債権者とはどういう意味なのでしょうか?債務者と債権者はどういう関係にあるのでしょう?

債務者についてすぐに知りたい方は、こちらの動画をご覧ください。

債務整理で借金を減らせるか知りたい方は、借金減額診断を使って診断してみましょう。診断は匿名・無料で利用できます。

借金、減額できる?30秒で借金減額診断

債務者と債権者の関係がイメージできる図を以下にまとめてみました。わかりやすく具体的に解説していきます。

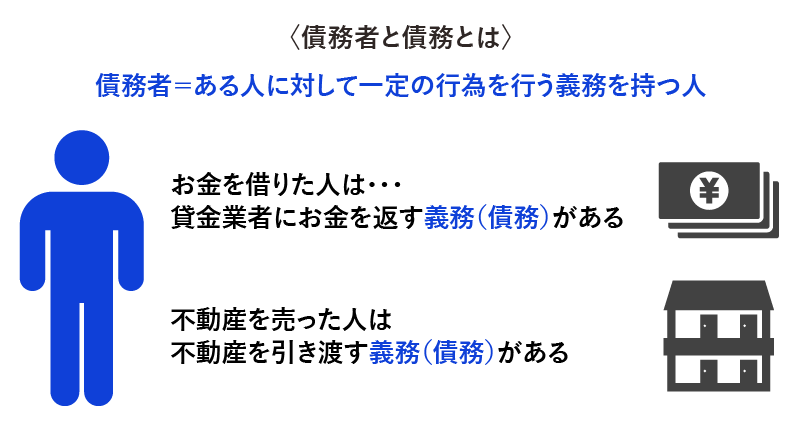

「債務」とはお金を返す義務、「債務者」とはお金を借りた人

「債務」とは、ある人に対して一定の行為をしなければならない「義務」のことをいい、この義務を持つ人を「債務者」と呼びます。

例えば、貸金業者や金融会社などからお金を借りた人は、貸金業者や金融会社に対して、契約にもとづき利息をプラスしてお金を返す義務があります。

この場合では、お金を返す義務が「債務」であり、お金を借りた人が「債務者」となります。

また、不動産を売買するケースにおいては、不動産を売る人は買う人に対し不動産を引き渡す「義務」が発生します。

また買う人は、売買代金を支払う「義務」が発生します。

この場合では、不動産を引き渡す義務と代金を支払う義務のどちらもが「債務」となります。

お金の貸し借りの場面では、「債務=お金を返済する義務」「債務者=お金を借りた人」とイメージしておくとよいでしょう。連帯債務者=同じ債務を負って借金を一緒に返済する債務者

ひと口に債務者と言っても、いくつか種類があります。

その代表的な債務者の一つに「連帯債務者」が挙げられます。

「連帯債務」とは、複数の人が同じ債務を負って借金を一緒に返済していく「義務」をいいます。この連帯債務を負う複数の人を「連帯債務者」といいます。

例えば2人の連帯債務者が借金を返済する場合には、2人とも同じ返済義務が生じます。

なお、連帯債務者と似たような言葉で「連帯保証人」があります。

用語集

連帯保証人とは?

債務者が借りたお金を返済できなくなった場合に、債務者に代わって返済することを約束した人をいいます。

簡単にいうと、債務者の借金を「肩代わり」するのが連帯保証人です。

連帯保証人は債権者から借金の一括返済を請求された際は直ちに支払わなければなりません。

用語集

連帯保証人とは?

債務者が借りたお金を返済できなくなった場合に、債務者に代わって返済することを約束した人をいいます。

簡単にいうと、債務者の借金を「肩代わり」するのが連帯保証人です。

連帯保証人は債権者から借金の一括返済を請求された際は直ちに支払わなければなりません。

連帯保証人については、こちらの記事で詳しく解説しています。

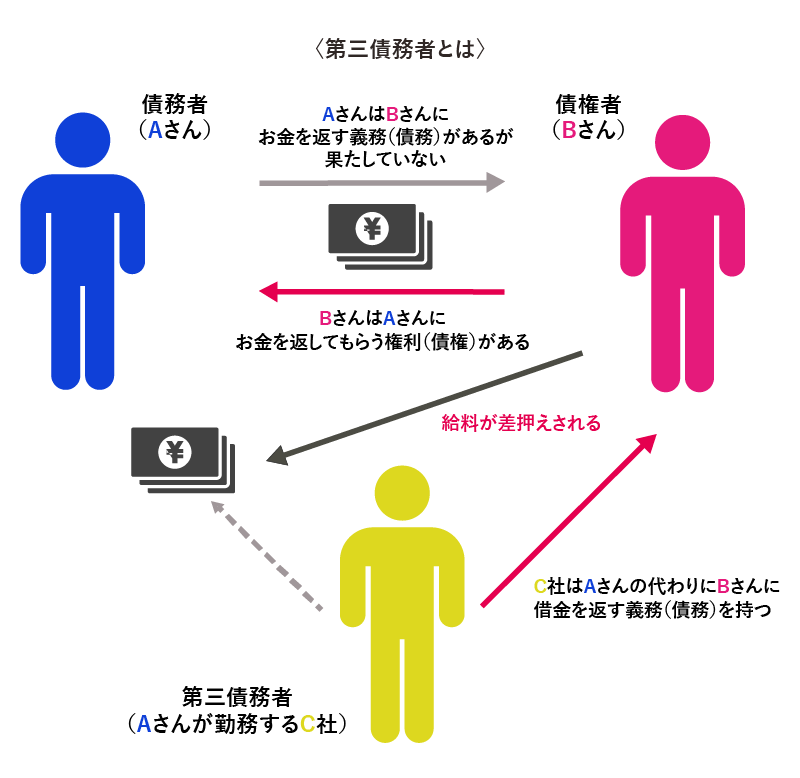

第三債務者=債務者に対してさらに債務を負う人

「第三債務者」とは債務者の一つで、債務者に対してさらに債務を負う人をいいます。簡単にいうと「債務者の債務者」です。

例えば債務者が借金を滞納すると、債権者は裁判所の債権執行により、債務者の給料を差し押さえることが可能です。

債権者は債権回収のため、債務者が勤務する会社に対し、差し押さえた給料を債権者に支払うよう請求することができるのです。

この場面では、債務者が勤務する会社が第三債務者にあたります。

第三債務者は借金をした債務者ではないものの、債務者の代わりに借金を返す「債務」を負う人となってしまうのです。

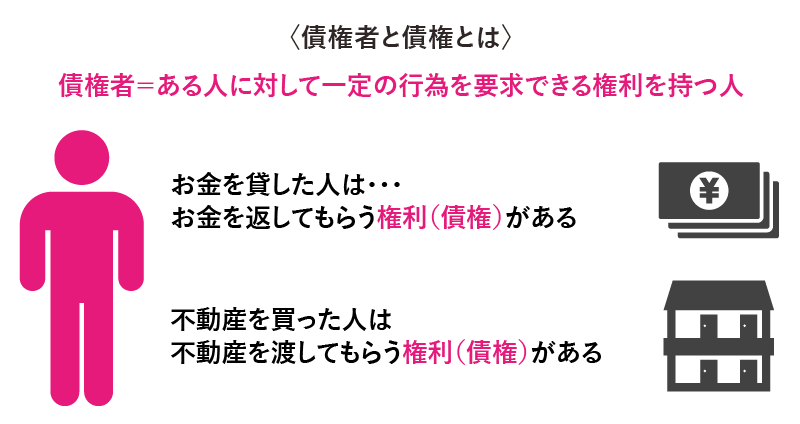

「債権」とはお金を返してもらう権利、「債権者」とはお金を貸した人

続いて「債権」と「債権者」の意味について見ていきましょう。

「債権」とは、ある人に対して一定の行為を要求できる「権利」をいいます。この権利を持つ人を「債権者」と呼びます。

例えば貸金業者や金融会社には、契約にもとづきお金を借りた人から利息をつけて借金を返してもらう権利があります。

この場面では、お金を返してもらう権利が「債権」であり、お金を貸した貸金業者・金融会社などが「債権者」にあたります。

また不動産を売買する場面では、不動産を買う人は売る人に対して不動産を引き渡してもらう権利が発生します。これも「債権」といいます。

この場合では、不動産を引き渡してもらう権利が「債権」となり、不動産を買う人が「債権者」となります。

お金の貸し借りの場面では「債権=お金を返してもらう権利」「債権者=お金を貸した人(会社)」とイメージしておくとよいでしょう。

債務者の義務とは?債権者の権利とは?具体的に解説

これまで「債務」と「債務者」「債権者」と「債権」の意味と違いについて紹介してきました。

それでは、借金返済における「債権者の義務」と「債権者の権利」とはどのようなものなのでしょう?具体的にわかりやすく解説します。

債務者の義務=借りた借金を契約にもとづき利息をつけて返済すること

借金返済における債務者の義務とは、簡単にいうと「債権者から借りた借金を契約にもとづいて利息をつけて返済すること」です。

しかし、債務者の生活状況などから借金の返済が難しくなる場面もあるでしょう。

そんな場面でも債権者の利益を守るため、債権者には法的にさまざまな「効力」が認められています。

債権者はさまざまな法的な効力を用いて、債務者に借金を返済してもらうよう法的手段を取ることができるのです。

債権者の権利=債務者に対し強力な「効力」を持つ

債権者が持つ債権にはさまざまな「効力」があります。効力とは債務者に対し強い力で義務=借金返済を実現させる力です。

以下では債権の効力について解説していきます。債権にはどんな効力があるのか、具体的に理解しておきましょう。

給付保持力=債務者が返済した借金を返さなくていい

「給付保持力」とは、債務者から契約どおりに受けた給付(借金の支払い、モノの引き渡しなど)を債権者は自分の財産として正当に保持できる効力をいいます。

借金返済の観点からわかりやすく解説すると

債務者が債権者に返済してきたお金について、債務者からあとで「返してほしい」といわれても、債権者は債務者に返さなくていい

ということです。

訴求力=債務者が借金を返済しない場合に訴訟を起こせる

「訴求力」とは、債権者は債務者が契約どおりに給付をしてくれない場合、訴訟を起こして請求できる効力をいいます。

借金返済の観点から解説すると

債務者が借金返済を滞納している場合、債権者は債務者に返済するよう裁判所に訴訟を起こせる

ということです。

執行力=強制執行・差押えを申立てられる

「執行力」とは、訴訟などの法的手段を用いた場合、裁判所が下した判決の内容に従い、強制執行を行うよう申し立てられる効力をいいます。

借金返済の観点から解説すると

「借金を返済せよ」という裁判所の判決が債務者に出された場合、債権者は強制執行をして給料・財産を差押えられるよう裁判所に申立てができる

ということです。

貫徹力=借金をそのままの形で引き渡せるようにする

「貫徹力(かんてつりょく)」とは、訴訟で確定した債権の給付内容を強制的に「そのままの形」で引き渡すようにする効力をいいます。

借金返済の観点から解説すると、

「借金を返済せよ」という裁判所の判決が債務者に出された場合、債権者は債務者に対し借金をした当初とそのままの形=現金にて引き渡すようにできる

ということです。

掴取力=実際に債務者の給料・財産を差押えられる

「掴取力(かくしゅりょく)」とは、訴訟で確定した債権の給付内容を強制的に、「そのままの形」でなくてもかまわず、引き渡すようにする効力をいいます。

借金返済の観点から解説すると

「借金を返済せよ」という裁判所の判決が債務者に出された場合、債権者は強制執行の手続を行い、債務者の給料・財残を差押えられる

ということです。

借金を返済できなくなると債務者はどうなる?

債務者にとって借金の返済は義務です。では「義務の履行ができない=借金が返済できない」場合はどうなってしまうのでしょう?

結論からいうと、債権者が権利を行使すると「残っている借金を一括請求される」「持っている給料・財産を差押さえられる」など、債務者は厳しい事態に陥る可能性があるのです。

借金を返済できない債務者に対し、債権者は法的手続きを取ることも

債権者は、借金返済を滞納した債務者をそのままにはしてくれません。債権者が持つ権利を行使して、債務者から借金を返してもらう(=債権回収する)よう、法的手続きを取ることもあります。

債務者が借金を返済できない場合、債権者は大まかに以下の流れで法的手続きを進めていくことがあります。

契約に基づき、残りの借金を一括請求される

一般的に、借金の返済を2回(2ヶ月)分滞納すると、債務者と債権者との間で取り交わしていた契約(金銭消費貸借契約)に基づき、分割払いが認められなくなることがあります。

クレジットカードの契約を解除された場合は、そのクレジットカードは使えなくなります。

さらには、残っている返済金を一括返済するよう求める督促状が届く可能性があります。

債務者が返済期限までに借金を返済しないと、債権者は「期限の利益の喪失」を主張し、債務者が持つ分割返済する権利が認められなくなるのです。

用語集

期限の利益の喪失とは?

債務者には、借金返済において「期日までに分割して返済する」という権利があります。その権利が失われることを「期限の利益の喪失」といいます。

なお債権者によっては、2回目の期限までに1回分を返済すれば一括返済を待ってもらえる可能性もあります。

期限の利益についてはこちらの記事で詳しく解説しています。

債権者から損害賠償請求されることも

債務者が契約どおりに借金を返済せず債権者に損害が発生した場合には、債権者は「損害賠償請求」をすることもあります。

貸金業者や金融会社などから借金をして契約どおりに返済をしなかった場合、損害賠償として「遅延損害金」を請求され、返済額に上乗せして支払うことになります。

用語集

遅延損害金とは?

返済が滞った場合に発生する「損害賠償金」の一種です。

遅延損害金の金額は返済額や遅延損害金の利率、延滞日数(支払日の翌日から延滞が解消された日までの日数)によって算出されます。

遅延損害金の利率は年15%程度~20%以下が一般的です。

遅延損害金についてはこちらの記事で詳しく解説しています。

強制執行され、給料・財産が差押えされる

債務不履行が生じると、債権者は「訴求力」を行使して裁判所に訴訟を起こします。

その後「執行力」を行使して裁判所に強制執行の申立てをします。

勝訴すると「掴取(かくしゅ)力」によって、債務者の給料・財産を差押さえます。

強制執行のケースで多いのは給料の差押えです。勤務先にも裁判所からの通知が届くため、借金の滞納が職場に知られてしまうデメリットがあります。

給料のほか預貯金、不動産、自動車などの財産を差押さえられることもあります。

差し押さえについてはこちらの記事で詳しく解説しています。

「債権回収会社」が借金の取立てを行う

通常、債務者から借金を取立てる「債権回収」はお金を貸した金融機関が行います。

しかし債務者の滞納が続くなどして債権回収が困難になった場合、金融機関は「債権回収会社」に回収業務を委託したり、債権譲渡することがあります。

用語集

債権回収会社とは?

債権回収(借金の取立て)を専門に行う会社です。

金融機関から借金・ローンの債権を買い取り、債務者に対して支払いの督促を行います。

債権回収会社から督促がきた場合は、決して放置してはいけません。

債権回収会社のスタッフは債権回収のプロフェッショナルで、法律知識も豊富です。

決して非合法な取り立てはせず、法律が認める正攻法で取り立ててきます。

債権回収会社から、強制執行や給料・財産の差し押さえに持ち込まれる可能性は十分にあります。

債権回収会社についてはこちらの記事で詳しく解説しています。

債務者が死亡した場合、借金は相続人に引き継がれる

債務者が死亡した場合は、財産だけでなく借金も相続人に引き継がれます。

仮に借金の方が財産よりも多い場合は、債務者の死亡を知った時から3ヶ月以内という「相続放棄」の時効までに家庭裁判所に手続をすれば、借金を相続せずに済みます。

しかし相続放棄をすることで、財産も引き継ぐことができない点は注意が必要です。

住宅ローンの場合、債務者本人が団体信用生命保険(団信)に加入していれば、住宅ローンの残額のすべてが生命保険金によって支払われて完済となるので、債務者死亡後の住宅の借金については心配する必要はありません。

なおローンの返済中に連帯保証人が死亡した場合は、連帯保証人の地位自体も相続の対象となりますので、相続人は連帯保証人を引き継ぐことになります。

ただし、連帯保証人の要件に「返済できる能力・資力があること」という項目があるので、すべての相続人が連帯保証人を相続するわけではありません。

債務者が死亡した場合の影響についてはこちらの記事で詳しく解説しています。

債務者として返済ができなくなった場合の解決方法は?

債務者(借りた側)が借金返済を滞ると、債権者(貸した側)は強い効力を行使してきます。

債務者として貸金業者・金融機関などの債権者に借金返済ができなくなった場合は、どうすればよいのでしょうか?

大切なのは「借金を滞納しそうなときはその事態を放置しないこと」です。

借金を返済できなくなった場合に、検討したい解決方法を具体的に解説します。

返済が困難になったら、債権者にすみやかに連絡する

「もう返済できないので滞納するしかない」という場合は、すぐにでも貸金業者・金融会社などの債権者に連絡して相談しましょう。

連絡しないで放置してしまうと、遅延損害金を請求されるなどしてますます借金が増えてしまいます。

相談の際は「いつから返済できるのか」「いくらなら返済できるのか」といったように、返済する意思を伝えたうえで、返済できそうな方法について前向きに話し合ってしてみるとよいでしょう。

自分では心細くて債権者に連絡できないという場合は、弁護士・司法書士に「債務整理」を依頼し、代わりに債権者に連絡してもらう方法もあります。

「債務整理」で借金を解決する

いよいよ借金の返済が難しくなったら「債務整理」で解決する方法があります。

用語集

債務整理とは?

借金を減額したり借金の返済を猶予したりするなど、借金を正当に解決するための手続きの総称です。

債務整理には主に「任意整理」「個人再生」「自己破産」という3つの方法があります。1つずつ解説しましょう。

債務整理については、以下で詳しく説明します。

任意整理=債権者との交渉で将来利息などをカットできる

「任意整理」とは、裁判所を通さずに貸金業者など債権者と直接交渉することで借金の減額を図る、債務整理の一つです。

任意整理をすることで、以下のお金が減額できる可能性があります。

- 将来利息=通常通り返済を続けていく場合に払うはずの利息

- 経過利息=最後に借金を返済した日から一定の日(和解日、和解提案日、取引履歴開示日など)まで発生する利息

- 遅延損害金=借金の返済を滞納している間に発生する損害賠償金の一種

任意整理には、他にも次のようなメリットがあります。

- 3~5年程度の長期の分割返済にできるため、月々の返済額を減額できる可能性がある

- 住宅ローンや自動車ローンを任意整理の対象から外すことで、住宅や自動車の処分を回避できる

- 原則として家族や会社にバレにくい

一方で、任意整理には主に以下のデメリットもあります。

- 原則として元金は減額できないので、元金のみは返済を続ける必要がある

- いわゆる「ブラックリストに載る」状態となり、クレジットカードやローンの新規契約ができない期間が5年程度ある

任意整理についてはこちらの記事で詳しく解説しています。

個人再生=裁判所を介して借金を5分の1~10分の1程度に減額できる

「個人再生」とは、債務者(借りた側)に返済不能のおそれがあることを裁判所に申立てて、再生計画の認可決定を受けることで借金を減額してもらう、債務整理の一つです。

個人再生には、主に以下のメリットがあります。

- 借金を5分の1~10分の1程度に減額できる可能性がある

- 原則3年、最長5年での分割返済が可能となる

- 住宅ローンが残っている住宅については「住宅ローン特則」を利用することで住宅を手放すことなく住み続けられる

一方、個人再生には以下のデメリットもあります。

- 書類の準備・作成。提出など手続が複雑で、手続が終わるまでの期間は1年~1年半程度を要することがある

- いわゆる「ブラックリストに載る」状態になり、クレジットカードやローンが新規契約できない期間が5~10年程度ある

- 保証人がいる場合、個人再生で免除された借金を保証人に一括返済を求められる可能性が高い

- 官報に個人再生をした事実と名前と住所が掲載される。家族や会社にバレる可能性がある

個人再生についてはこちらの記事で詳しく解説しています。

自己破産=裁判所を介して一部の債務を除きすべての借金の支払を免除してもらう

「自己破産」とは、裁判所を介して一部の債務を除きすべての借金の支払いを免除(免責)してもらう、債務整理の一つです。

自己破産には、主に以下のメリットがあります。

- 税金や養育費など非免責債権を除いて、借金のほぼ全額が減額できる

- 免責後に得た収入や財産は原則として自己破産を申し出た本人(債務者)が自由に使える

- 手続を開始すると、債権者は給料・財産を差し押さえるなどの強制執行ができなくなる

一方で自己破産には、以下のデメリットもあります。

- 原則として保有している住宅や自動車などの財産は処分されて債権者への返済に充てられる

- いわゆる「ブラックリストに載る」状態になり、クレジットカードやローンが新規契約できない期間が5~10年程度ある

- 官報に自己破産をした事実と名前と住所が掲載される。家族や会社にバレる可能性がある

- 保証人がいる場合、免除された借金を保証人に一括返済を求められる可能性が高い

- 自己破産をした人は手続開始から免責が確定するまでの間、士業(弁護士・税理士)など職業・資格の制限を受ける

自己破産についてはこちらの記事で詳しく解説しています。

債務整理についての相談・依頼は弁護士・司法書士へ

債務整理は、借金問題の解決に有効な方法です。しかし債務者本人が一人で行うには手続が複雑で、手間も時間もかかります。

そのため、まずは債務整理の取り扱い実績が豊富な弁護士・司法書士に相談・依頼するのがよいでしょう。

弁護士・司法書士は債務整理のそれぞれの方法の特徴やメリット・デメリットを具体的に説明した上で、債務者に合った解決方法を提案してくれます。

弁護士や司法書士に依頼すれば、債務整理の手続についてほぼすべてお任せすることができます。

また弁護士・司法書士に債務整理を依頼を引き受けると、直ちに債権者に債務者の代理人になったことを伝える「受任通知」を送付します。

受任通知が債権者に届くと借金の督促や返済は一時ストップします。債務整理が終わるまでの間、督促・返済のプレッシャーから解放されるのです。

債務整理を検討するにあたって費用が気になるところですが、弁護士・司法書士事務所の中には、相談無料で応じてくれるところもあります。

借金や債務整理に悩んでいるなら、まずは弁護士・司法書士事務所に問い合わせてみてはいかがでしょうか。

貸金業者・金融会社などからお金を借りた人(債務者)は、契約にもとづき、利息をプラスしてお金を返す義務があります。

債務者が借金を返済できなくなると、以下のような困難な状況に陥ります。

・契約に基づき、残りの借金を一括請求される ・債権者から損害賠償請求されることもある ・強制執行され、給料・財産が差押えされる ・貸金業者や金融会社などから債権譲渡された「債権回収会社」が借金の取立てを行う

どうしても借金の返済が難しい場合は、借金を減額したり、借金の返済を免除される「債務整理」を検討しましょう。

弁護士や司法書士に債務整理を依頼すると、手続についてほぼすべてお任せすることができます。

また、返済や債権者からの督促がストップします。

借金の返済が困難になったら、まずは債務整理の取り扱い実績が豊富な弁護士・司法書士に相談してみることから始めてみてはいかがでしょうか。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ