「借金を滞納していると強制執行になる?」「強制執行になると何が起こるの?」と不安を感じている方もいるでしょう。

強制執行とは「あなたの財産を裁判所の権限で強制的に借金の返済に充てる手続き」のことです。

債権者(貸金業者など)が裁判所に申し立てることで、給与の一部や預貯金などを強制的に返済に充てる「差押え」となってしまいます。

しかし債権者から「催告書」や「訴訟予告通知」などが届いたばかりであれば、強制執行による給与差押えは回避できる可能性があります。

また実際に差押えになってしまっても、弁護士に依頼することで、強制執行を合法的に停止できる可能性があります。

弁護士法人・響では、借金問題のご相談を24時間36日、無料で受け付けています。強制執行や差押えについて不安なことがあれば、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

強制執行とは?まず知っておくべきこと

強制執行を一言で表すと、「国(裁判所)が財産を強制的に借金の返済に充てさせる仕組み」です。

| 目的 | 返済されない借金について、財産から強制的に返済に充てさせる |

| 誰が行うか | 債権者個人が行うのではなく裁判所の権限で執行官などが行う |

| 手順 | 債権者が裁判所に申し立て、債務名義という公的なお墨付き(判決や支払督促など)を取得する |

強制執行を行うためには、必ず裁判所を通した法的な手順が踏まれます。

ドラマのように、ある日突然自宅に知らない人が来て、家財道具を持っていくといったことは起きませんが、おもに給与や預貯金が「差押え」になってしまいます。

「差押え」との違いは?

「強制執行」と「差押え」は、よく似た意味で使われますが、法律上の正確な定義は異なります。

・強制執行: 手続きの総称です。債権者(貸した側)の権利を実現するために、裁判所に申立てを行い、財産を差し押さえて換価・配当するまでの全工程を指します。

強制執行には、対象とする財産に応じて、次のような種類があります。

・債権執行 = 給与や銀行預金を対象にした強制執行

・不動産執行 = 土地や建物を対象にした強制執行

・動産執行 = 自動車や、自宅にある貴金属などを対象にした強制執行

・差押え: 強制執行のなかで、具体的に行われる行為の一つです。

これは、債務者が勝手に財産を使ったり処分したりできないように、裁判所が法的にロックをかける命令を出すことを意味します。

差押えは、強制執行の種類に応じて対象となる財産が異なります。

・債権執行=給与や預貯金を対象とした差押え

・不動産執行=土地や建物を対象とした差押え

・動産執行=自動車や貴金属などを対象とした差押え

例えば、債権執行による給与の差押えが行われると、勤務先の会社からあなたへの支払いが一部禁止され、強制的に債権者へ支払われることになります。

※参考:裁判所「民事事件」

差押えについては以下の記事でも詳しく解説しています。

強制執行はいつ?どんな流れで進む?差押えまでの流れ

強制進行は、どのような流れで進むのでしょうか。

「明日すぐに給与が減る」わけではありませんが、放置すればその時は近づきます。

ここでは、強制執行が完了するまでの流れを4つのステップで解説します。

1 債権者による「債務名義」の取得

強制執行を行うには、まず債権者が「借金を回収する権利がある」という公的な証明(債務名義)を得る必要があります。

具体的には、裁判所に「支払督促」や「訴訟」といった裁判の申し立てをします。

あなたがこれらを無視して期間が経過したり、裁判所の判決が出ると、債権者は強制執行の権利(債務名義)を手に入れることになります。

その際、債権者に「債権者◯◯は債務者△△に対して、この債務名義に基づき強制執行することができる」などと記載された「執行文」という書類が付与されます。

2 裁判所への強制執行の申立て

債務名義を手に入れた債権者は、裁判所に対して「強制執行をさせてください」と申立てを行います。

この段階では、あなた(債務者)に事前の連絡は来ないことが一般的です。

なぜなら、事前に知らせると財産を隠されるリスクがあるからです。この「静かに進む」期間が、実は一番のリスクと言えます。

3 財産の「差押え」命令

裁判所が申立てを認めると、いよいよ「差押命令」が出されます。

ここでのリスクは、あなたに通知が届くよりも先に勤務先や銀行(第三債務者)に通知が届くという点です。

そのため「会社に行って給料が差押えられたことを知った」というケースもあるのです。

勤務先の会社や銀行は、裁判所の命令には逆らえませんので、即座に給与の一部や口座を凍結し(差押え)ます。

4 財産の換価・配当

差押えられた財産が不動産や動産(自動車など)であれば、競売にかけて現金化(換価)し、給与債権や預金債権であれば、会社や銀行を通じて直接取り立てを行います。

そうして集められたお金が、債権者への借金返済(配当)に充てられます。

これは、借金(利息や遅延損害金も含む)だけでなく、強制執行にかかった費用が対象です。

強制執行による差押えになった場合は、その費用も最終的に債務者が負担することになります。

これは、裁判所の申立手数料や郵便代などで、債権者1名あたり8,000円~1万円程度です。

この段階まで進むと、失った財産を取り戻すことは極めて困難になります。

どこまで差押えられる?対象になる財産と禁止されるもの

「給料が全額持っていかれたら生活できない…」

そのような不安をお持ちかもしれませんが、法律は債務者の「最低限の生活」を守るための規定も設けています。すべての財産を根こそぎ奪われるわけではありません。

ここでは、民事執行法に基づき、何がどれくらい差し押えられるのかを具体的に見ていきましょう。

差押えの対象となる主な財産

強制執行のターゲットになりやすい財産は、おもに次のものです。

- 給与債権:勤務先から受け取る給料やボーナス、退職金など。会社に通知が行くため、借金の事実が勤務先に知られる直接的な原因となります。

- 預金債権:銀行などの金融機関に預けているお金。口座が凍結され、引き出しができなくなります。

- 不動産:土地や持ち家、マンションなど。競売にかけられ、退去を迫られる可能性があります。

- 動産:自動車、貴金属、ブランド品、骨董品、現金(66万円を超える分)など。

※不動産や動産の差し押さえは「不動産執行」「動産執行」という別の手続きですが、給与差押えと並行して行われる可能性があります。

給与はいくら差押えられる?具体的な計算方法

会社員の方が「避けたい」と感じるのは、給与の差押えでしょう。

しかし全額を取られることはなく、最低限の生活ができる金額になるよう、法律(民事執行法)で規定されています。

【給与差押えの金額】

- 原則:手取り給与の4分の1まで

民事執行法第152条により、給与の4分の3は差押ができません。

差し押えされるのは、税金や社会保険料を引いた手取り額の4分の1までです。 - 手取りが44万円を超える場合

手取り額が多い場合(月額44万円超)は、33万円を生活費として残し、それを超える全額が差押え対象となります。

- 手取り28万円の場合: 28万円 × 1/4 = 7万円が上限

- 手取り35万円の場合: 35万円 × 1/4 = 8万7,500円が上限

- 手取り50万円の場合: 33万円を残した全額 = 17万円が上限

給与差押えについては以下の記事でも詳しく解説しています。

差押えが禁止されている財産(差押禁止財産)

借金があっても、人としての最低限の生活を営む権利は守られています。法律は「生活の崩壊」までは求めていないのです。

おもに次のようなものは、法律(民事執行法第131条)により、差押えは禁止されています。

- 衣服、寝具、家具、台所用具など

- 1ヶ月間の生活に必要な食料や燃料

- 給与の一部(手取りの4分の3相当額。手取り額が44万円超の場合は33万円以下の部分)

- 業務に不可欠な道具 など

※参考:e-GOV法令検索「民事執行法」

差押禁止財産については以下の記事でも詳しく解説しています。

【独自取材】実際に給与差押えになった方の体験談

当メディアでは、実際に給与差押えになった債務者の方へのインタビューに成功しました。

その経緯などを、実話をもとに紹介します。

| 【債務総額】 | 約170万円(5社) |

|---|

【滞納の経緯】

引っ越し代や生活費のためにクレジットカードや消費者金融から借入れを繰り返していましたが、気が付くと5社から総額170万円ほどになっていました。

毎月6~8万円の返済をしていましたが、家賃や光熱費の支払いに追われて返済ができなくなってしまいました。

【差押えに至る経緯】

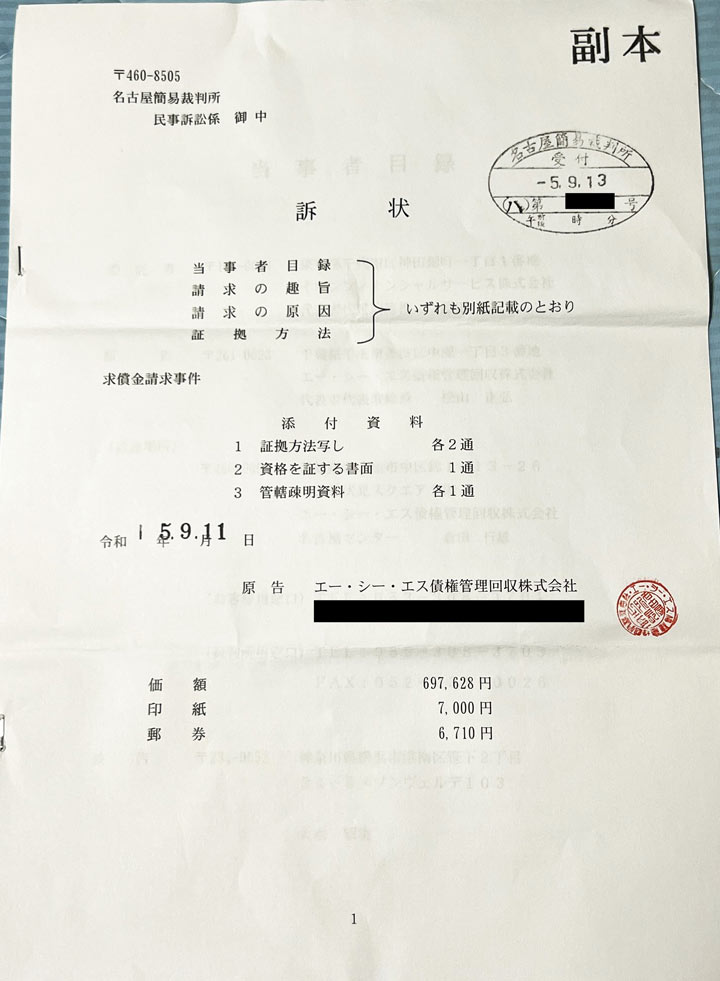

督促をすべて無視していると、約半年後に裁判所から「訴状」が届きました。

差出人は「エー・シー・エス債権管理回収」で、イオンカードの滞納分(約69万円分)について一括返済を求めるものでした。

裁判所への出廷を命令する「呼出状」と、言い分を記載する「答弁書」も同封されていました。

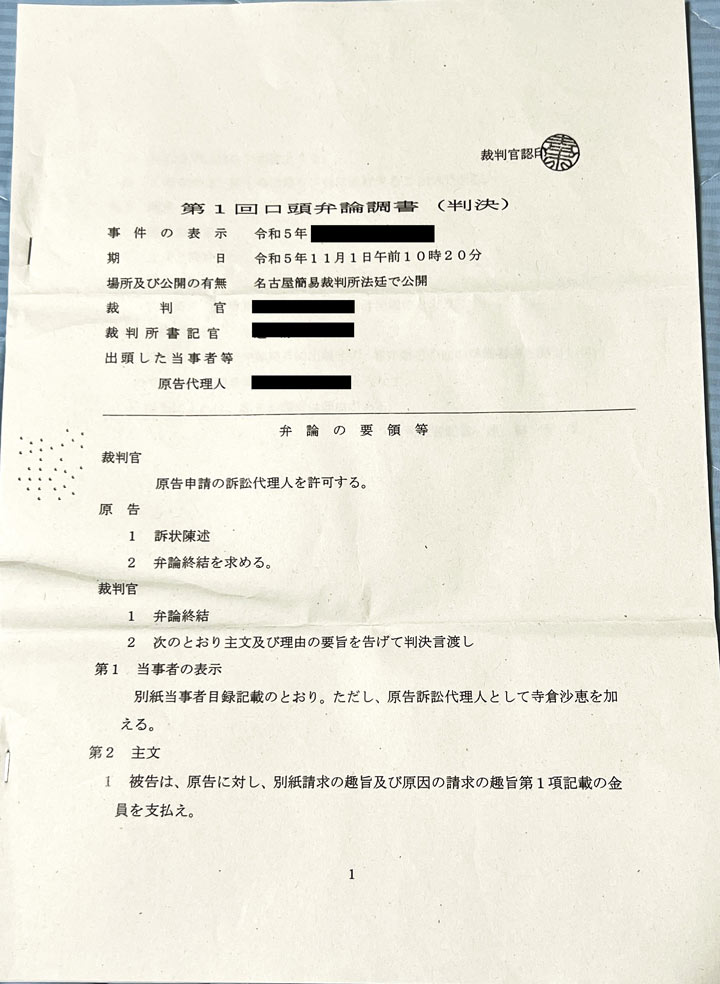

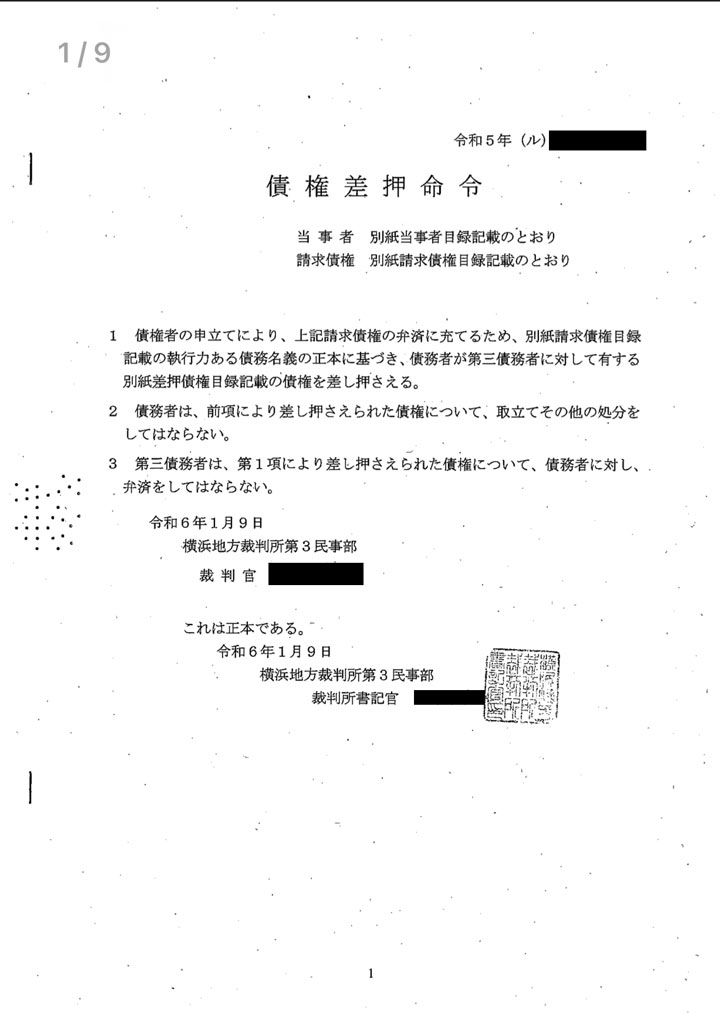

【訴状の実物】

【判決の実物】

【差押命令書の実物】

差押えになると、毎月給与の1/4にあたる金額が自動的にひかれて、勤務先からエー・シー・エス債権管理回収へ振り込まれてしまいます。

会社の人には裁判所から差押えになったことはバレますし、ただでさえ少ない給料から毎月数万円引かれてしまうので、さらに生活は厳しくなってしまいました。

体験談の全文は以下の記事で紹介しています。

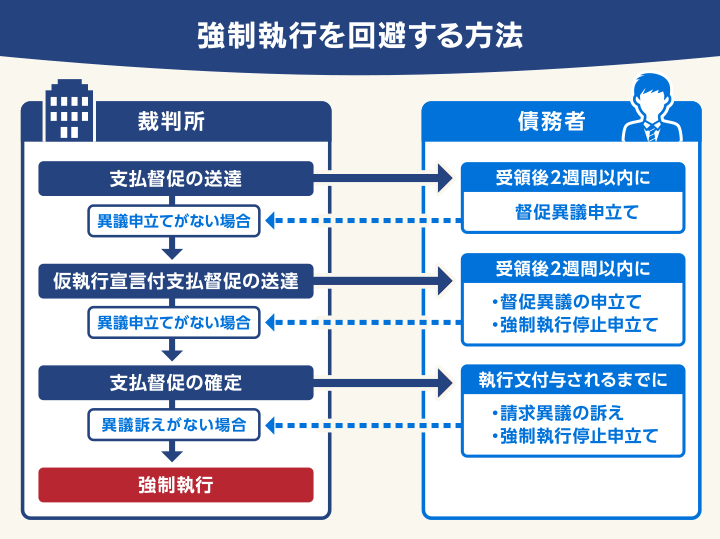

強制執行を回避・中止するための方法

「催告書」「支払督促」「訴状」といった強制執行を予感させる通知が届いた場合でも、まだ諦める必要はありません。

強制執行を回避、あるいは停止させる方法は存在します。

ただし、時間がたつほど選択肢は狭まるため、早めに対処するほうがいいでしょう。

債権者と直接交渉・和解する

まだ強制執行に至っていない状況なら、債権者に連絡して交渉することが第1ステップです。

もちろん、残債を一括で返済できれば問題ないでしょう。それが無理でも「分割払いにしてもらえないか」と具体的な返済プランを提示することで、債権者が和解に応じてくれる可能性もあります。

しかしすでに裁判所に申立てをしているなど、法的手段に進んでいる場合は、交渉に応じてくれないケースもあるでしょう。

支払督促や訴状に適切に対応する

すでに支払督促や訴状が届いていても、すぐに適切に対応することで、差押えを回避できる可能性は残されています。

- 支払督促が届いた場合:受領してから2週間以内に同封されていた「督促異議申立書」を裁判所に提出することです。

督促異議申立てをすると、通常裁判(民事訴訟)に移行します。

以降は、法廷等で、債権者と分割払いなど返済計画について話し合い、和解を目指すことになります。

- 訴状が届いた場合:指定された口頭弁論期日に出廷し、答弁書を提出します。

裁判の口頭弁論(法廷)の場で、債権者と分割払いなど返済計画について話し合い、和解を目指すことになります。

なお答弁書の提出や出廷をせずに欠席裁判となった場合は、債権者の主張が全面的に認められてしまい、強制執行になる可能性が高くなります。

支払督促については以下の記事でも詳しく解説しています。

弁護士に依頼して「債務整理」を行う

実際に強制執行による差押えになってしまっても、差押えを止める方法は存在します。

それは、弁護士に依頼して「債務整理」をすることです

債務整理は、借金が減額・免除になる解決方法です。

「任意整理」「個人再生」「自己破産」の3種類がありますが、差押えを止める効力があるのは、個人再生と自己破産です。

| 種類 | 特徴 | 強制執行への効果 |

|---|---|---|

| 任意整理 | 裁判所を通さず、利息カットなどを交渉する。家族にバレにくい | 強制執行を止める法的効力はない |

| 個人再生 | 裁判所を通じて借金を1/5~1/10程度に減額。マイホームを守れる可能性あり | 裁判所にて個人再生手続開始決定が出ると強制執行は中止される |

| 自己破産 | 裁判所に認められればほぼすべての借金の返済が免除される | 裁判所にて破産手続開始決定が出ると強制執行は中止される |

差押えになる前に、破産や個人再生の手続開始決定が出ると、そもそも差押えを回避することができます。

債務整理で強制執行を止めるには、弁護士に相談してみましょう。

債務整理については以下の記事でも詳しく解説しています。

給与差押えになると、勤務先の会社にも大きな負担をかけてしまいます。弁護士にご相談いただくことで、このような事態を回避することができるかもしれません。

多くの方が利用されている「任意整理」は、強制執行を止める法的効力はありませんが、早めに行うことで借金問題を解決して、強制執行を回避できるかもしれません。

借金にお悩みの方は、ぜひ一度弁護士にご相談ください。

強制執行について弁護士に相談するメリット

「弁護士に頼むほどのことかな…」「費用が高いのでは…」と躊躇してしまう気持ち、よくわかります。

弁護士に相談・依頼することで、差押えを回避したり、差押えを停止できる可能性が高まります。

また、債務整理などで借金問題を根本的に解決することも期待できるのです。

給与差押えが長期間続くことを考えたら、弁護士費用は「生活を守るための投資」と言えるかもしれません。

差押えについて不安がある方は、ぜひ弁護士への依頼をご検討ください。

弁護士法人・響にご相談いただくメリットは以下の通りです。

弁護士に依頼するメリット

- 債権者からの督促・返済が止まる

弁護士に依頼いただくと、債権者に「受任通知」を送ることで、ご本人への直接の取り立てや連絡がストップします。

当事務所では、ご依頼いただくと即日~1週間程度で受任通知を送付します。

これによって、精神的な平穏を取り戻せます。

- 最適な解決策を提案できる

「会社にバレたくない」「持ち家を残したい」など、借金額やご希望に合わせて適切な解決方法をご提案します。 - 面倒な手続きや交渉を任せられる

債権者との交渉や、裁判所への手続きなどは、弁護士がフルサポートします。

受任通知については以下の記事でも詳しく解説しています。

弁護士費用の目安と分割払いについて

弁護士法人・響の債務整理の費用は、次のとおりです。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

*以下、金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

*任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

当事務所の弁護士費用は、6回~10回の分割払いも可能(分割手数料は無料)です。すぐに費用をご用意できない場合でもご依頼いただけます。

「差押えを止められた分のお金で費用を積み立てる」という方も多くいらっしゃいます。

費用について心配な場合でも、まずは無料相談でお気軽にご相談ください。初回ご相談時に、詳しいお見積りをご提示します。

強制執行に関するよくある質問と回答

最後に、強制執行についてよく寄せられる疑問にお答えします。

Q 財産が何もない場合はどうなる?

差し押さえる財産がまったくない場合は「執行不能」となり、強制執行は終了となります。その時点での回収は行われません。

しかし、借金自体がなくなるわけではなく、債務名義の効力も消えません。そのため、債権者はいつでもまた強制執行を申し立てることができます。

つまり、将来的に差押えになる可能性が残ったままになるのです。

Q 差押えられた給与はいつから返済に充てられる?

差押え命令があなたの勤務先に送達されると、会社(第三債務者)があなたの給与を天引きし、債権者に直接振り込むことになります。

給与の場合は、差押命令送達後の最初の給与日から、この天引きが始まります。

給与から天引きされたお金は、すぐに元金に充当されるわけではなく、まず強制執行の費用から支払われます。

その後、借金の利息や遅延損害金に充当され、最後に元金に充当されていきます。

そのため天引きが始まっても、最初の数ヶ月間は費用や利息に消え、元金がなかなか減らないという状況に陥りやすいのが実情です。

Q. 家族や保証人に影響はある?

原則として、債務者の家族の財産が差押えられることはありません。しかし世帯主の給与が減ることで、家計全体には大きな影響が出るでしょう。

また連帯保証人がいる場合、主債務者(あなた)が払えない分は、保証人に一括請求がいき、保証人の財産が強制執行の対象になる可能性があります。

保証人については以下の記事でも詳しく解説しています。

Q 強制執行は何回も行われる?

借金が完済されるまで何度でも行われます。「一度差し押えられたから終わり」ではありません。

また給与の差押えは、一度手続きされれば完済まで継続的に効力が続きます(途中で退職した場合を除く)。

Q住民税などの税金を滞納した場合も差押えになる?

住民税などの税金を滞納した場合は、税金の督促状の送付から差し押さえまでは1ヶ月程度と非常に短い可能性があります。

これは法律で「督促状の発送から10日以内に督促された税金等が納付されない場合、滞納処分(差押えなど)が開始される」と定められているためです(国税徴収法第47条1項1号)。

公的機関である役所は、差押えのために「債務名義」を取得する必要もありません。

税金の滞納がある場合は、借金問題とあわせて早めに対処しましょう。

住民税の一括での支払いが難しい場合は、自治体の窓口に相談してみましょう。

以下のような住民税の支払いの負担を軽くする制度を利用できる可能性があります。

- 住民税の減免

- 納税の猶予(分割納付・延納)

これらの制度は納付期限内に申請するのが原則ですが、実際の現場では、臨機応変に対応してもらえることもあります。

住民税の滞納については以下の記事でも詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも