- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「借金を滞納していたら差押予告通知が届いた!でも給料の差し押さえはなんとか回避したい」

給料の差し押さえ(差押え)は、借金滞納を続けると行われる可能性があります。

その場合、勤務先にも知られてしまいます。

しかし、支払督促への対応や、事前の債務整理で、給料の差し押さえ回避につながる場合もあります。

また差し押さえ後に解除できる可能性のある方法は、「一括返済」と「債務整理」です。

この記事では、給料の差し押さえとは何か、上限額の計算方法、差し押さえ回避・解除の方法などを解説します。

また、税金や養育費滞納時の給料の差し押さえについても紹介するので、参考にしてください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

差し押さえ(差押え)とは?

差し押さえ(差押え)とは、債権者(お金を借りている側)が滞納している借金などを、債権者(お金を貸している側)が法律に則って回収するための「強制執行手続」の一つです。

借金滞納での差し押さえに関しては、民事執行法にその手続きが規定されています。

差し押さえの前に、まず債権者は「債務名義」を獲得します。

そして、債務名義を根拠として裁判所に申し立て、差し押さえおよび強制執行の手続きを行うのです。

用語集

用語集債権者に強制執行(支払い義務を強制的に履行させる手続き)を行うにあたって、公的機関が作成する文書のこと。

「確定判決」「仮執行宣言付判決」「和解調書」「調停調書」「執行認諾文言付公正証書」「仮執行宣言付支払督促」「公正証書原本」などがある。

差し押さえ(差押え)については以下の記事で詳しく解説しています。

給料は差し押さえられやすい

差し押さえの対象となる財産には、以下のようなものがあります。

- 給料、賞与、退職金

- 一定以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品などの動産

- 土地、建物などの不動産

なかでも、給料や賞与、預貯金は差し押さえられやすいといえます。

給料や賞与、預貯金の差し押さえは、手続きが比較的手軽で費用が安いほか、簡易裁判所からの「差押命令」も出やすいという特徴があるためです。

なお、債権者は「弁護士照会制度」「第三者からの情報取得手続き」を利用すれば、債権者の口座や勤務先の情報を把握できます。

たとえ債権者に情報を提供していなくても、給料や預貯金が差し押さえられる可能性は高いといえるでしょう。

税金滞納や養育費不払いで給料などが差し押さえられることも

税金や養育費の不払いに対しても、給料などの差し押さえは発生します。

ただし、借金滞納による場合とは、規定する法律が異なるため、実際に差し押さえられる流れや差し押さえの上限額なども異なります。(詳細は後述します)。

給料が差し押さえられてしまうまでの流れ

債権者が申立てや訴訟提起をし、裁判所が認めれば「債務名義」が獲得され、実際に給料の差し押さえが可能となります。

また、給料の差し押さえが始まると、借金全額分(支払いを命じられた金額)が回収されるまで継続される可能性があります。

それを、債務者側からの流れで見ると、以下のような表となります。

| 返済期日 翌日〜 |

遅延損害金が発生、返済額が増えていく |

|---|---|

| 滞納 2ヶ月〜 |

信用情報機関に事故情報が登録される(ブラックリストに載る) |

| 滞納 2,3ヶ月〜 |

催告書や差押予告通知、一括請求の通知が届く 一括請求などの通知を無視した場合、裁判所から支払督促や訴状が届く |

| 支払督促などから 最短1ヶ月後 |

給料などが差し押さえられる

この際、「債権差押通知」が会社に届く |

| 差押さえ執行後 | 原則、借金の全額回収まで給料の差し押さえが続く |

以下、流れの各ステップについて解説していきます。

【返済期日翌日〜】遅延損害金が発生、返済額が増えていく

借金の返済期間中、返済期日に1日でも遅れると、「遅延損害金」が加算されます。

用語集返済期日を守らなかった場合に発生する損害賠償金の一種。

「延滞利息」「遅延利息」と呼ばれることもある。

遅延損害金の上限利率は年20%と、通常の貸付金利より高めに規定されています(利息制限法第7条)。

また、下の計算式で示したとおり、遅延損害金は日割りで計算をするので、延滞日数が1日増えるごとに、その金額も増えていきます。

滞納金額×遅延損害金利率÷365(日)×滞納日数

(計算例)

延滞金額20万円、遅延損害金利率年20%、延滞日数30日の場合

20万円×20%÷365×30日=3,288円

遅延損害金については、以下の記事で詳しく解説しています。

【滞納2ヶ月〜】信用情報機関に事故情報が登録される(ブラックリストに載る)

返済期日から2ヵ月以上滞納すると、信用情報機関にその事実が事故情報(異動情報)として登録されます。

これはいわゆる「ブラックリスト」に載った状態です。

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

3つの信用情報機関の事故情報は、連携されています。よって、滞納によって登録された事故情報は、全ての金融業者に把握されてしまいます。

結果として、以下のような影響が考えられます。

- 借入先以外の金融機関でも新規借り入れができなくなる

- クレジットカードの利用・新規契約ができなくなる

- スマートフォン・携帯電話端末の分割購入ができないことがある

- 保証人・連帯保証人になれなくなる

- 賃貸住宅の契約ができない場合がある

ブラックリストについてはこちらの記事で詳しく解説しています。

【滞納2、3ヶ月〜】催告書や差押予告通知、一括請求の通知が届く

借金を滞納し、督促を2、3ヶ月以上無視し続けていると、債権者やその代理人弁護士から「催告書」や「差押予告通知」「一括請求の通知」などが、内容証明郵便で届きます。

催告書は、借金の滞納時に送られてくる督促状よりも重い内容で、法的手段に出る前の最終勧告であることを伝える通知です。

差押予告通知も同じ目的で送られるものと考えていいでしょう。

催告書や差押予告通知自体には、法的な効力はありません。

しかし、それらが送られてくる内容証明郵便は法的証拠となりうるものなので、内容証明郵便が送られてくるということは「法的手段に出る覚悟がある」という意思表示だといえるのです。

また、一括請求の通知が届いた場合は、借入残高全額に対して、通知を送っている日までの遅延損害金を加算した金額を支払う必要があります。

たとえば、100万円の借入残高がある借金を90日間滞納し、一括請求された場合、元金、当初の利息とは別に、以下の遅延損害金を請求されることになります。

借入残高100万円、遅延損害金利率年20%、滞納日数90日の場合

100万円×20%÷365×90日=約49,315円

期日どおりの返済が困難な状況にあって、借金の残高全額と遅延損害金をまとめて支払うことは難しいことも多いでしょう。

また、すでに滞納した時点で、信用情報機関に事故情報が登録されている(ブラックリストに掲載されている)ので、他の貸金業者などから借り入れて返済できる可能性はきわめて低いといえます。

支払いが困難な場合、この段階で後述する債務整理を行うのも手です。

ただし、分割であれば返済の見通しが立つ場合、債権者と交渉することで支払い方法を変更できる可能性はあるでしょう。

催告書については、以下の記事で詳しく解説しています。

【一括請求の通知などを無視すると】裁判所から支払督促や訴状が届く

催告書や一括請求の通知を無視すると、貸金業者は裁判所に「支払督促」や「裁判(貸金返還請求訴訟)」の申立てを行う可能性があります。

申立てを行い、それが認められれば、裁判所から支払督促や訴状が「特別送達」(裁判所からの特殊な書留郵便)により送られてきます。

さらに、裁判所からの通知についても無視をすると、債務残高と遅延損害金の支払い命令が出て、判決が下ります。

支払督促を無視した場合は債権者の主張が認められ、「仮執行宣言付支払督促」が債務者に郵送されてきます。

借金の一括請求までの流れはこちらの記事で詳しく解説しています。

【支払督促などから最短1ヶ月】給料などの差し押さえの強制執行がされる

債務者が支払督促などに対応しないと、原則として債権者の申立、請求を全面的に認めたと見なされます。

最短1ヶ月程度で、債権者は差し押さえをいつでも申し立てることができるようになります。

給料の差し押さえが執行される場合は、裁判所から勤め先の会社に「債権差押通知」が届きます。

その場合、勤め先の会社はその通知に従い、給料の一部を債務者本人に代わって債権者に支払うことになるのです。

勤務先の会社は、債務者に給料を支払っている「第三債務者」という立場に当たるためです。

こうなってしまうと、借金をしている事実や長期にわたって返済を滞納したことは確実に勤め先にバレてしまうでしょう。

煩雑な手続きが発生し、勤め先の経理担当者などに負担をかけることも避けられません。

強制執行についてはこちらの記事で詳しく解説しています。

執行後は、借金の全額回収まで給料の差し押さえが続く

給料が差し押さえられた場合、解除をしないかぎり、借金が全額回収されるまで差し押さえは続きます。

この期間のポイントは以下のとおりです。

- 給料は差し押さえ額を控除した金額になる

-

借金が全額回収されるまでの間、給料は差し押さえ額を引いた額のみ支払われます。

給与明細には「差押控除」などの項目で、差し押さえられた分の金額が明記されるケースもあります。

控除される金額は民事執行法に定められています(後述)。

- 賞与や退職金がある場合も、支給される場合は差し押さえの対象になる

- 差し押さえが続いている間に賞与や退職金が支給されることがあれば、その金額からも規定の分が控除されます。

差し押さえを解除したい場合、借金を一括返済するか、「自己破産」「個人再生」などの債務整理を行うことで解除できる可能性があります。

給料は全額差し押さえられる?上限と計算方法、注意事項を解説

給料の差し押さえでは、その全額が差し押さえられるわけではありません。

借金返済の滞納などの場合、原則、その範囲は手取り額の4分の1が上限とされています。

ただし、「給料が口座振り込みされた直後の差し押さえのケース」「複数社からの差し押さえがあったケース」には、一般的な給料差し押さえとは異なる点もあるので、注意が必要です。

以下で詳細を説明していきます。

原則、借金滞納による差し押さえは手取り給料の4分の1まで

借金滞納による差し押さえの際、その上限額は以下のように定められています。

給料の支給額から税金、社会保険料などを差し引いた額(手取り)の4分の1

これは民事執行法第152条により、給料の手取り額の4分の3は「差押禁止債権」に指定されているためです。

ただし、給料の手取り額が33万円を超えている場合は、上の金額と下記の金額を比較し、より高い方を差し押さえ金額とします。

手取りの給料のうち、33万円を超えた分の金額

例として、手取りの給料が24万円、36万円、50万円の場合をそれぞれ考えてみましょう。

24÷4=6万円

手取り額が33万円を超えていないため、6万円が毎月の差し押さえ額となる

(手取りの4分の1)

36万円÷4=9万円

(手取りの33万円を超過した分)

36万円-33万円=3万円

9万円と3万円を比べ、より高い9万円が毎月の差し押さえ額となる

(手取りの4分の1)

50万円÷4=12万5,000円

(手取りの33万円を超過した分)

50万円-33万円=17万円

12万5,000円と17万円を比べ、より高い17万円が毎月の差し押さえ額となる

賞与(ボーナス)や退職金の差し押さえの対象になり、その際の上限額も同様に計算します。

なお、この差し押さえの上限額は、税金、養育費などの支払い滞納時には異なるケースがあります。

詳しくは後述します。

給料が口座に振り込まれた直後の差し押さえ時は注意

上記で給料や賞与、退職金の4分の3以上は「差押禁止債権」であると述べました。

しかし、預金口座に入金された時点で預金を差し押さえられてしまうと、給料などとして区別されることなく、差し押さえの対象になってしまいます。

預金の差し押さえ額には上限はありません。

「債権差押命令」が銀行や郵便局に送られた時点の預貯金は、全額差し押さえの対象になります。

よって、給料や賞与、退職金が口座に振り込まれた直後に「債権差押命令」が送られた場合、全額が差し押さえ可能となってしまいます。

ただし、「債権差押命令」が送られた時点より後に入金された給料などは引き出すことは可能です。

給料を含む預金が差し押さえられて生活できなくなってしまった場合は、裁判所に「差押禁止債権の範囲変更申立て」を行うことで、差し押さえ額が変更される可能性があります。

複数社から差し押さえられても、上限額が変わることはない

複数の債権者から、同時に給料の差し押さえの申立がなされることがあります。

これを「差押えの競合」といいます。

差し押さえが競合した場合も、給料の差し押さえ上限自体は変わりません。

しかし競合となった場合、債務者の勤務先(第三債務者)は、債権者に直接支払うことはできず、債務者の勤務地の最寄りの法務局(供託所)に供託しなければなりません(民事執行法156条2項)。

債権者は、給料の差し押さえ分のうち、分配された額を法務局から受け取ることになります。

用語集金銭や有価証券などの管理を国の機関(供託所)に委ねることで、一定の法律上の目的を達成するための制度。

供託にはいろいろな種類があり、従業員の給料等に対する強制執行(差し押さえ)のための供託を「執行供託」という。

参考:法務省:供託Q&A

法務局を通しての手続きになるため、勤務先の会社にとっては、手続きがより煩雑になり、負担も大きくなるでしょう。

複数社からの給料の差し押さえを受けそうな場合、より早めの対処を講じた方がよいといえます。

給料差し押さえを回避する方法は?

「支払督促」が裁判所から届いた時点で、以下の方法をとることで、給料の差し押さえを回避できる可能性があります。

- 分割支払いなどで返済の目処が立つ場合

支払督促に対しての異議申立てや分割払いでの返済、そのための交渉を行う

- 利息などを減らせれば返済の目処が立つ場合

「任意整理」をして返済プランを立て直し、債権者と和解する

- 利息分が減っても返済の目処が立たない場合

後述する「個人再生」「自己破産」などが差し押さえ回避の選択肢に

対処法に迷う場合は弁護士などの法律の専門家に相談するとよいでしょう。

支払督促に対して交渉や異議の申立てを行う

「一括返済は無理だが、分割ならば返済できそうだ」

このようなケースでは、以下の方法で給料の差し押さえを回避できる可能性があります。

債権者と直接、返済方法の交渉を行う

債権者に自らが直接連絡をとり、返済する意思があることを伝えるとともに、滞納分などを返済可能な金額に分割にすることを提案、交渉します。

債権者が提案に合意し、裁判所への申立てを取り下げれば、差し押さえは回避できます。

支払督促の異議申立てを行う

支払督促を受け取った日から2週間以内に、異議申立てをします。

「異議申立書」を簡易裁判所に提出すれば申立ては成立します。

書き方で迷ったら弁護士など、法律の専門家に相談するのもいいでしょう。

異議申立てをすると、手続きは民事訴訟(裁判)へと移行します。

参考:「督促異議申立書」の書き方(記載例) - 裁判所

支払督促についてはこちらの記事で詳しく解説しています。

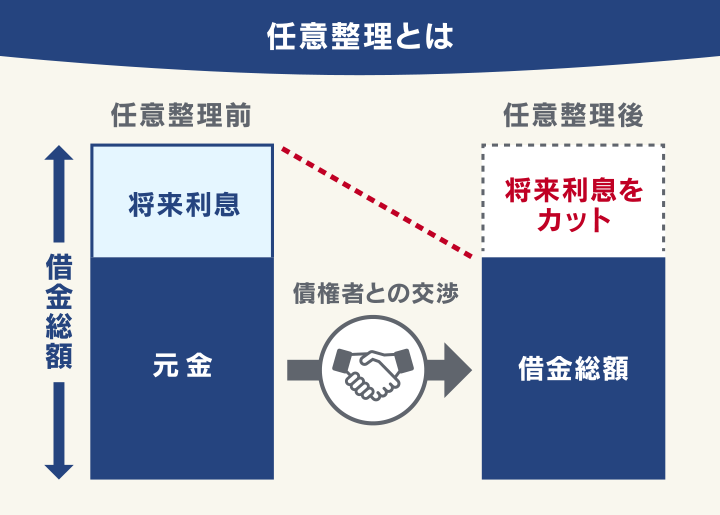

「任意整理」をして返済プランを立て直し、債権者と和解する

「借金の利息分が軽減され、月の返済額が抑えられれば返済できる」

というケースでは、「任意整理」が選択肢となります。

任意整理は、借金問題を解決する方法である「債務整理」の一つです。裁判所を通さず、債権者と返済計画について交渉することで無理のない返済プランを目指す方法になります。

任意整理をすることで、借金を以下のように減額することができます。

- これから支払う利息(将来利息)を減額または全額カット

- 遅延損害金を減額またはカット

金融機関によってはカットできない場合もあり

- 返済期間の再設定による、月々の返済額の減額

原則3〜5年の分割払い

任意整理を行うと信用情報機関に事故情報が登録されますが、財産や生活などへの影響は生じづらいという特徴があります。

ただし、任意整理では債権者と直接和解交渉をし、返済条件をまとめなくてはいけません。

これまで返済を滞納してきた債務者本人が貸金業者と交渉し、妥当な条件で和解するのは、難しい場合も多いといえます。

債務整理案件の解決経験豊富な弁護士などに相談するとよいでしょう。

任意整理については以下の記事で詳しく解説しています。

差し押さえを回避できなかった…解除するにはどうすればいい?

差し押さえが回避できず、執行されてしまった場合でも、以下の方法で差し押さえを解除、もしくは中止できる可能性があります。

- 返済が可能な場合

- 返済できない場合

→借金を一括返済する

→「個人再生」または「自己破産」を行う

以下で詳しく見ていきます。

借金を一括返済する

そもそも、借金滞納時の差し押さえは、借金の回収が目的です。

したがって、債務者が借金を全て返してしまえば、結果的に差し押さえは解除されるということになります。

給料であれば、「債権差押命令」が送られてから4週間以内に一括返済を行うことで、勤務先から債権者への支払いが始まる前に回避することが可能です。

借金の返済方法についてはこちらの記事で詳しく解説しています。

「個人再生」や「自己破産」を行う

「個人再生」と「自己破産」は、「任意整理」と同じ債務整理の方法です。

債務整理とは、正当に借金問題を解決する方法を指します。

個人再生と自己破産は裁判所を介して借金を減額、免除してもらう方法なので、差し押さえの強制執行をストップする力があるのです。

それぞれについて以下で見てみましょう。

個人再生

個人再生では、裁判所に申立てを行い、再生計画の認可を受けることで、借金の減額を行います。

減額幅は5分の1程度から10分の1程度です。

減額が認められたら、原則3年(最長5年)で返済していきます。

裁判所が個人再生の手続き開始を決定した時点で、差し押さえを含む強制執行は中止されます(民事再生法第39条)。

裁判所による手続開始決定までに時間を要した場合、債務者が個人再生の申立後に「強制執行の中止命令」を申し立てれば、給料の差し押さえを止めることができる可能性があります(民事再生法第26条)。

個人再生についてはこちらの記事で詳しく解説しています。

自己破産

裁判所に申立を行い、一部を除いてすべての借金の義務を免除(免責)してもらう解決方法です。

税金や養育費など非免責債権を除いて、借金はほぼ全額免除となります。

「自己破産」を申し立て、裁判所が自己破産の手続きの開始を決定した時点で、差し押さえを含む強制執行は中止されます。(あくまで中止であるため別途取り消しを要します。)

ただし、借金の減額幅が大きい分、一定の財産が回収されるなどのデメリットがあります。

生活に与える影響も小さくはないでしょう。

自己破産についてはこちらの記事で詳しく解説しています。

いずれの方法もメリット、デメリットがあるため、実際に行う前には弁護士などの法律の専門家に相談するのがよいでしょう。

債務整理のデメリットについては以下の記事で詳しく解説しています。

【注意】転職後も給料の差し押さえは続く可能性がある

給料が差し押さえられたとしても、

「債権者に差し押さえられた給料を支払っているのは勤務先の会社なのだから、転職すれば差し押さえは止められるのではないか」

と考える人もいるかもしれません。

しかし、必ずしもそうではないので注意しましょう。

債権者は転職先を調査し、再度差し押さえの執行を申し立てる可能性があるからです。

債権者は民事執行法に基づいた「第三者からの情報取得手続」という手続きにより、以下のような情報を金融機関などの第三者から提供してもらうことができるのです。

- 債務者の預金口座

- 債務者の給料

- 債務者が所有する不動産、株式、債権など

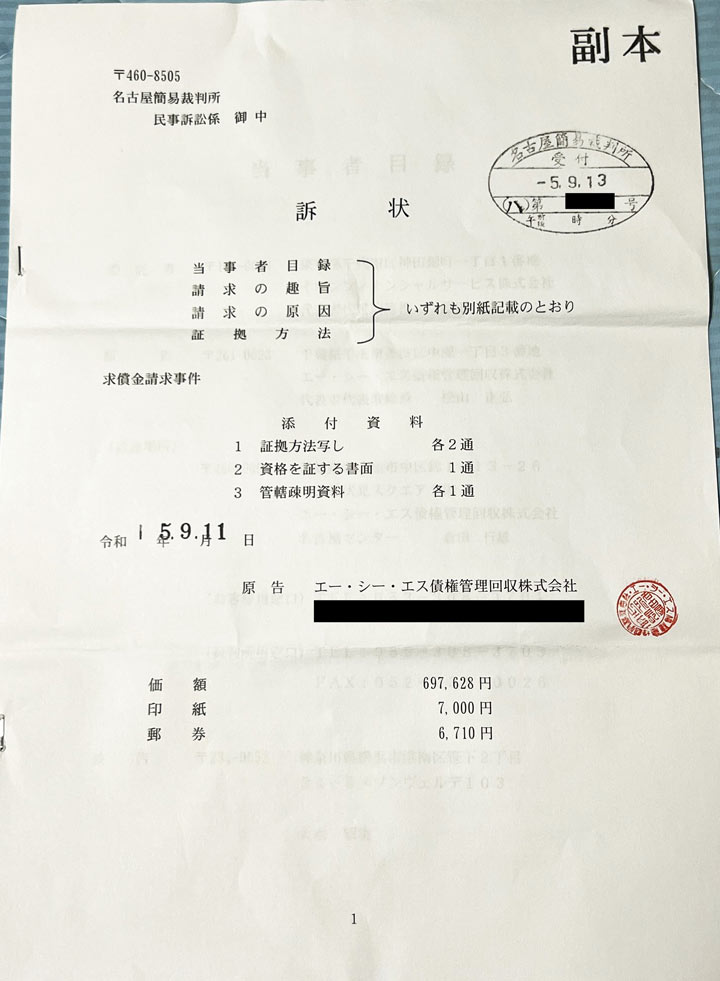

【独自取材】滞納から約1年後に給与差押えになった方の実話

当メディアでは、実際に滞納から約1年後に給与差押えになった債務者の方に話を伺いました。その経緯などを、実話をもとに紹介します。

| 【債務総額】 | 約170万円(5社) |

|---|

【滞納の経緯】

引っ越し代や生活費のためにクレジットカードや消費者金融から借入れを繰り返していましたが、気が付くと5社から総額170万円ほどになっていました。

毎月6~8万円の返済をしていましたが、家賃や光熱費の支払いに追われて返済ができなくなってしまいました。

【差押えに至る経緯】

督促をすべて無視していると、約半年後に裁判所から「訴状」が届きました。差出人は「エー・シー・エス債権管理回収」で、イオンカードの滞納分(約69万円分)について一括返済を求めるものでした。

裁判所への出廷を命令する「呼出状」と、言い分を記載する「答弁書」も同封されていました。

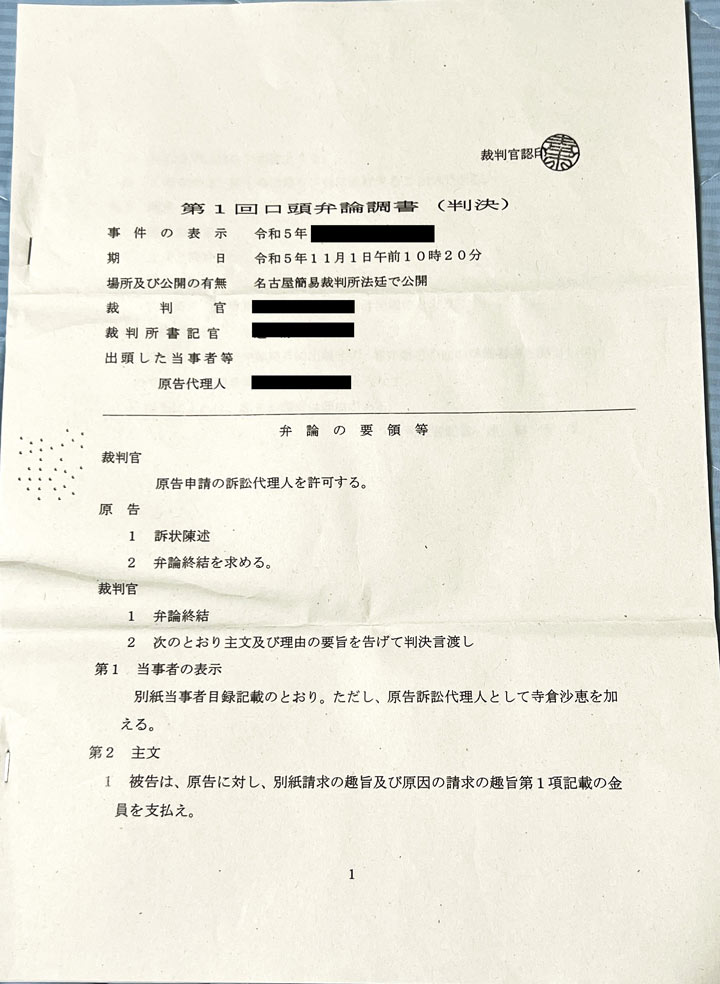

しかし出廷もせず答弁書も提出しないでいると、2ヶ月後に「判決(口頭弁論調書)」が届きました。

これには「事実を自白したもの」として、請求額全額を支払えと記載されていました。

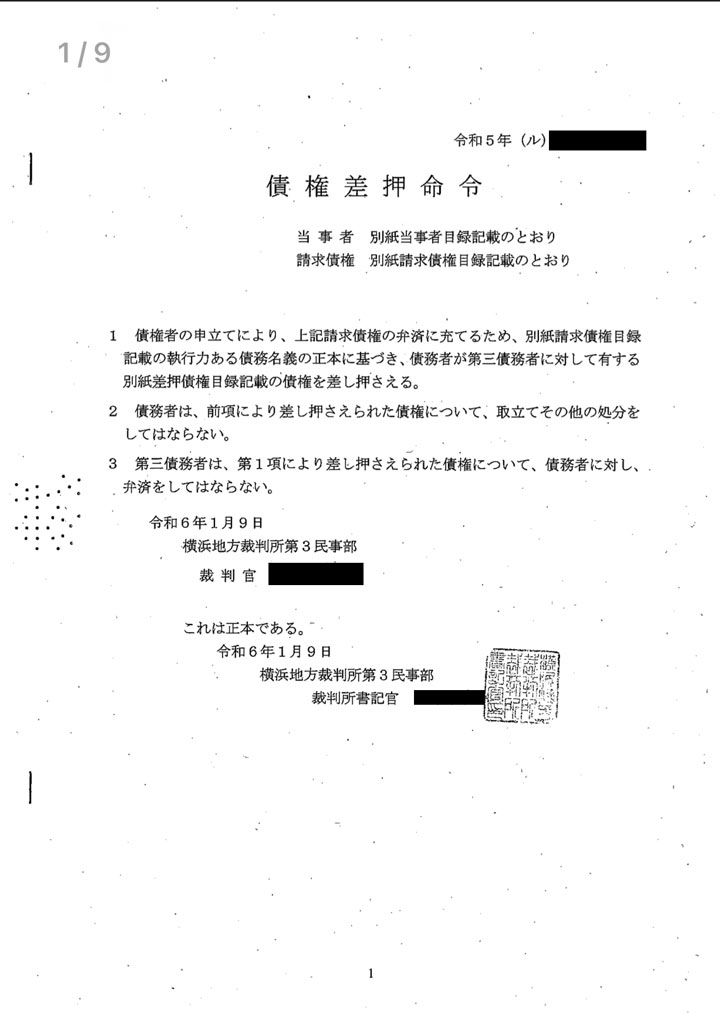

払えないのでそのまま放置していると、その約4ヶ月後に自宅と勤務先に「債権差押命令」が届き、本当に給与の差押えが実行されてしまいました。

差押えになると、毎月給与の1/4にあたる金額が自動的にひかれて、勤務先からエー・シー・エス債権管理回収へ振り込まれてしまいます。

会社の人には裁判所から差押えになったことはバレますし、ただでさえ少ない給料から毎月数万円引かれてしまうので、さらに生活は厳しくなってしまいました。

体験談の全文は下記記事をご覧ください。

給料差し押さえを回避、解除するためには弁護士に相談を

「給料の差し押さえを回避、解除したいけど、一括返済なんてできない」

という場合は、弁護士などの法律の専門家に相談するのがよいでしょう。

以下のようなメリットがあるからです。

- 自分の状況にあった対処法を提案してもらえる

給料の差し押さえを含む強制執行は法的な手段であり、一般の人には適切な対処法が判断できない場合があります。

弁護士や司法書士などに現状を伝えれば、法律、実務知識にもとづき、状況に合った対処法を提案してもらえるでしょう。

届いた書類への適切な対処法なども聞くことができます。

- 債務整理を依頼すると督促、請求を止められる(差し押さえ前の場合)

弁護士が債務整理の依頼を受けた場合、債権者に「受任通知」を送ります。

債権者は、原則、受任通知が到着した後、取立て行為を止めることが求められます。(貸金業法第21条1項9号)

督促が止まることで精神的な負担が減り、生活を立て直しやすくなるでしょう。

- 裁判所や債権者とのやりとり、手続きなどを任せられる

債務整理や訴訟などの手続きは、債権者との交渉、書類の準備や裁判所とのやりとりなど、複雑な部分が多数あります。

弁護士に依頼すれば、交渉や手続きの大部分を任せられるので、スムーズに解決を目指せるでしょう。

なお、司法書士にも差し押さえへの対応や「債務整理」を依頼できるケースはあるものの、以下のような注意点があります(司法書士法3条 など)。

- 司法書士は代理人の法定代理人になれないため、裁判所を介した手続や出廷などは債務者自身で行う必要がある

- 弁護士が代理人になっていないと「自己破産」「個人再生」で裁判所に払う費用(予納金)が高くなるケースがある

- 司法書士は借金額が140万円を超える案件を受けられない

借金問題は、返済できないまま放置していても改善は望めません。

返済が滞りはじめ、給料の差し押さえについて不安になったら、まずは借金問題についての無料相談を実施している弁護士事務所に相談するのがよいでしょう。

【税金滞納の場合】給料の差し押さえはどうなる?

上で少し触れたとおり、税金の滞納でも給料が差し押さえられることはあります。

しかし、差し押さえまでの流れや差し押さえられる給料の上限額は借金の滞納時と異なります。

税金滞納による差し押さえに対しては、債務整理は効力がないことも留意すべきポイントです。

まず差し押さえまでの流れを見てみましょう。

| 支払日翌日〜 | 延滞税が発生、支払額が増える

※延滞税率は「延滞税について|国税庁」ほか地方自治体ホームページを参照 |

|

地方税:支払日から20日以内 国税:支払い日から50日以内 |

督促状の送付

※ 督促状の後「催告書」「差押予告」などが送られてくることも |

| 督促状の発行日から10日納税しない場合 | 「差押調書」の送付、差し押さえの執行(差し押さえ上限額は後述) |

| (延滞分の納税、もしくは分納などの合意後) | 差し押さえの解除 |

差し押さえられる給料の額、差し押さえられた後の対処法を以下で解説します。

税金滞納での給料差し押さえ上限額の計算方法

税金の滞納による給料の差し押さえの上限額は、計算方法が借金滞納の場合と異なります。

給料の額面での支給額から、以下のものを引いた金額が差し押さえ可能な金額の上限です。

- 所得税、住民税、社会保険料など(1,000円未満切り上げ)

- 10万円

- (扶養家族がいる場合)1人について4万5,000円

- 給料の額面での支給額から1.〜3.を引いた金額の20%

たとえば、給料の額面での支給額が30万円、所得税、住民税、社会保険料などが6万円、扶養する家族が1人いた場合、差し押さえ金額は以下のように算出できます。

- 6万円

- 10万円

- <万5,000円×1人=4万5,000円

- (30万円-6万円-10万円-4万5,000円)×20%=1万9,000円

差し押さえ金額:7万6,000円(給料額面30万円から上記1〜4の合計を引いた金額)

上記の例では、借金滞納時の給料の差し押さえ上限額は6万円となります。

よって、条件によっては、税金滞納での差し押さえ額は借金滞納時よりも大きくなるといえるでしょう。

表で示したとおり、税金の差し押さえまでは日数も短く、差し押さえ額も高くなりうるので注意が必要です。

税金滞納での給料差し押さえ時は、支払えなければ役所で分納などを相談

税金滞納での給与差し押さえを解除する方法は、原則、税金の滞納分の金額を納税することのみです。

債務整理を行っても、納税金額を減額したり、免除してもらったりすることはできません。

最も借金の減額幅の大きい自己破産であっても、税金は「非免責債権」に指定されています。

ただし「借金の返済で税金の納付ができなくなっている」というケースであれば、債務整理は有効といえそうです。

もし滞納分の税金が支払えない場合は、国税局や市役所などに相談することで分割納付、猶予などを検討してもらえるケースがあります。

その際、条件などによっては延滞税の免除を受けられる可能性もあるので、早めに以下のような窓口に相談するようにしてください。

- 国税の納付が難しい場合の相談窓口:国税局電話相談センター

- 地方税の納付が難しい場合の相談窓口:各自治体役所の税務課窓口など

【養育費不払いの場合】給料の差し押さえはどうなる?

養育費や離婚協議中に発生する婚姻費用についても、それらを滞納することで給料が差し押さえられることはあります。

ただし、差し押さえまでの流れや、差し押さえられる給料の上限額などは、借金の滞納による差し押さえとも、また、税金の滞納時とも異なります。

また、養育費や婚姻費用の滞納による差し押さえは、税金の滞納と同様、債務整理の効力がないことも、あわせて注意すべき点です。

以下、差し押さえの流れを見ていきます。

| 支払日翌日〜 | 遅延損害金が発生、支払額が増える

(遅延損害金の利率は取り決めなどによる) |

| 元配偶者などによる督促 | |

| (家庭裁判所による調停・審判を行っていた場合) | 裁判所からの履行勧告 |

| 元配偶者が裁判所に申し立てた場合 | 差し押さえの強制執行

(差し押さえ上限額は後述) |

| (養育費の調停・審判での合意後) | 差し押さえの解除 |

※離婚時などに家庭裁判所における調停や審判、もしくは「公正証書」で養育費の取り決めをした場合の例。ケースによって異なる。

参考:養育費に関する手続 _ 裁判所

養育費不払いでの給料差し押さえ上限は手取りの2分の1

養育費や婚姻費用の場合の差し押さえの上限は、以下の2つの金額を比べたうち、高い方の金額です。

- 手取り給料の2分の1

- 手取り給料のうち、33万円を超えた分の金額

たとえば、手取りで給料が月額30万円なら15万円、67万円であれば34万円が差し押さえられる上限額となります。

また、ボーナスや退職金も対象となります。

さらに、養育費の取り立て時は特例として、継続的な差し押さえが可能となっています。(民事執行法第167条12項)

つまり、下に紹介する方法をとらないと養育費の支払い時期が終わるまで給料の半分を差し押さえられることになるのです。

これらを借金滞納時のものと比較すると、養育費滞納時の差し押さえは厳しくなっていることがわかります。

これは子どもの生活が守られていることの表れだといえるでしょう。

養育費不払いでの給料差し押さえ時は、話し合いや調停で和解を

養育費不払いでの給料差し押さえを解除する方法は、原則、裁判所への申立てを元配偶者から取り下げてもらうしかありません。

ただし、婚姻費用については、大幅な収入減などの理由により、その減額を申し立て、減額が認められれば、解除の可能性もあります。

また、先にふれましたが、債務整理を行っても、養育費を減額したり、免除してもらうことはできません。

借金がほぼすべて免責となる(免除される)自己破産であっても、養育費は非免責債権に指定されています。

もしも、調停調書や公正証書などの「債務名義」を作成し、養育費を取り決めた上で支払えない場合は、和解を申し立てることになります。

和解が成立し、養育費が減額となった判例もありますが、まずは元配偶者と子どもに対して、誠意を尽くす交渉が前提となるでしょう。

自己破産と養育費についてはこちらの記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも