「0433501324から何度も着信があるけど、何だろう?」

見知らぬ番号からの着信に、戸惑いや不安を感じているかもしれません。

結論からお伝えすると、0433501324は「エー・シー・エス債権管理回収」からの督促電話です。

イオンカードの支払いや、電気・ガス料金などを滞納している場合、回収を専門に行う同社から連絡の電話がかかってくることがあります。

着信を無視し続けると、クレジットカードやローンが利用できなくなったり(いわゆるブラックリストに載った状態)、裁判や差押えに発展する恐れがあります。

「返済が難しい」「督促を止めたい」という場合は、放置せずに弁護士法人・響へご相談ください。

ご依頼後は督促や返済を一時的にストップさせたうえで、無理のない生活再建に向けたサポートをします。

まずはお気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

0433501324はエー・シー・エス債権管理回収からの電話

0433501324はエー・シー・エス債権管理回収からの連絡です。

エー・シー・エス債権管理回収は、銀行やクレジットカード会社といった金融機関などから依頼されて未払い金を回収している会社です。

「いわゆる取り立てのこと?」と不安に思うかもしれませんが、「債権管理回収業に関する特別措置法(サービサー法)」のもと業務を行っているため、違法で強引な取り立てなどは行いません。

| 商号 | エー・シー・エス債権管理回収株式会社 |

|---|---|

| 設立 | 1999年2月16日 |

| 許可番号 | 法務大臣第27号 |

| 資本金 | 6億円 |

| 本社所在地 | 千葉県千葉市美浜区中瀬1丁目3番地 幕張テクノガーデンD棟16階 |

エー・シー・エス債権管理回収はイオングループの一社ということもあり、イオン銀行やイオンフィナンシャルサービスを始めとする会社から委託や譲渡を受けています。

以下に挙げるサービスの利用料金や支払いを滞納している場合、エー・シー・エス債権管理回収から督促の電話がかかってくる可能性があります。

- イオン銀行

- イオンフィナンシャルサービス

- イオン住宅ローンサービス

- 東京電力エナジーパートナー

- 関西電力

- 中部電力ミライズ

- 東京ガス

- コスモ石油マーケティング など

エー・シー・エス債権管理回収から電話がかかってくるのは、次の2つのケースです。

ケース1.イオンカードなどの長期滞納による督促

1つ目は、イオンカードや電気・ガス料金などを、長期の間、未払いで放置しているケースです。

支払いが途絶えると、カード会社などの債権者は自社での回収を諦め、エー・シー・エス債権管理回収に未払い分を売却(債権譲渡)するケースがあります。

この場合、元の債権者から「債権譲渡通知書」という書類が自宅に届き、エー・シー・エス債権管理回収から督促の連絡が入るようになります。

「エー・シー・エス債権管理回収という名前に心当たりがない」という場合でも、いま一度「債権譲渡通知書」が自宅に届いていないか確認してみましょう。

ケース2.身に覚えがない場合、間違い電話・詐欺の可能性

ご自身に何の滞納もない場合は、間違い電話や架空請求である可能性があります。

エー・シー・エス債権管理回収の電話連絡やショートメールの発信元は、次の番号であることがほとんどです。

043-350-1324

0120-357-281

0120-582-139

0120-535-480

0120-313-551

06-6262-4307

06-6262-4309

06-6262-9988

052-308-3701

052-308-5676

098-951-0333

0570-043-281

0570-076-543

0570-022-778 など

043-350-1324

06-6262-3324

052-308-3701

※最新の情報は、エー・シー・エス債権管理回収株式会社のWebサイトでご確認ください。

※参考:法務省「債権回収会社と類似の名前をかたった業者による架空の債権の請求に御注意ください」

もし、架空請求である可能性が高いと思ったら、エー・シー・エス債権管理回収のお客様窓口に連絡してみましょう。

| クレジット・融資などの請求内容や返済に関する相談 | 幕張センター(代表電話)043-332-2570 受付時間9:00~18:00(年末年始を除く) |

|---|---|

| 電気・ガス料金など公共料金の支払いに関する相談 | 沖縄オフィス(代表電話)098-951-0333 受付時間9:00~18:00(年末年始を除く) |

エー・シー・エス債権管理回収への正しい対処法

状況をこれ以上深刻化させないためには、適切なステップで対処することが重要です。

STEP1 督促の内容が事実か正確に確認する

まずは、督促の内容が事実か、確認してみましょう。

先ほどもお伝えした通り、間違い電話や架空請求の疑いもあります。

すでに全額支払い済みであれば、領収書などが証拠になります。

未払い金がある場合は、現時点で元金がいくら残っているか、遅延損害金を含めた総額がいくらになっているかを正確に把握することが重要です。

STEP2 一括返済が難しい場合は分割払いを相談する

請求された金額をすぐに用意できるのであれば、指定された振込口座へ早急に入金しましょう。

一括返済が難しい場合は、エー・シー・エス債権管理回収へ連絡し、分割払いの交渉を行う方法もあります。

「強引な取り立てをされるのでは?」と身構えてしまう方もいるかもしれませんが、債権回収会社が相談に乗ってくれることもあります。

支払いが厳しい現状を素直に説明すれば、エー・シー・エス債権管理回収側から「長期の分割案」や「損害金の一部減額」といった妥協案を提示してもらえるケースもあります。

威圧的な態度をとられる心配はありませんので、まずは冷静に話をしてみましょう。

債権回収会社の実態については、以下の記事で詳しく解説しています。

STEP3 自力での返済が難しければ、債務整理を検討する

もし、分割払いの交渉をしても返済のめどが立たない場合は、債務整理を視野に入れる必要があります。

債務整理とは、貸金業者等と交渉したり、裁判所に申立てを行ったりして、借金を減額・免除してもらう解決方法の総称です。

債務整理には、おもに「任意整理」「個人再生」「自己破産」という3つの方法があります。

※個人再生の最低弁済額は100万円です。 そのため減額幅が80%未満の場合もあります。

弁護士や司法書士に債務整理を依頼すると、原則として即日~1週間程度で「受任通知」が発送されます。

この通知が債権者(お金を貸した側)に届いた時点で、法律に基づき、債権者からの直接の督促や取り立て、返済がストップします。

督促の電話から解放されるため、落ち着いて返済計画を立て直すことができます。

「今のままでは完済の目途が立たない」という方は、まずは弁護士事務所の「無料相談」などを利用して、現状を相談してみましょう。

【弁護士法人・響の実績】エー・シー・エス債権管理回収の和解の傾向

弁護士法人・響は、エー・シー・エス債権管理回収との「任意整理」の交渉経験も豊富です。

当事務所がこれまでに受任した事案に基づく、一般的な和解条件や対応の傾向は以下のとおりです。

- 任意整理でカットできるもの

-

- 原則として、将来利息のみカットされます

- 任意整理における分割返済の回数

-

- 一般的に24~56回、最長で60回での返済になります

- 原則として、初回の返済は和解締結の翌月からです

- エー・シー・エス債権管理回収側の対応の傾向

-

- 依頼後に和解の交渉が長引いても、弁護士が交渉を続けることで、実際に裁判へ移行することなく和解できる可能性が高いです。

- 資産がある、年収が高いなどの債務者に対しては、一括返済のみ、頭金の要求や短期返済などといった厳しい対応となる場合があります。

- 慎重に交渉を重ねるため、弁護士に相談してから最終的な和解に至るまで、一定の期間を要する場合があります。

※2026年5月現在の情報です。また、内容を保証するものではありません。

「自分の場合はどうなるのか」と不安な方は、まずは一度、無料相談で状況をお聞かせください。

【独自取材】エー・シー・エス債権管理回収から差押えをされた方の体験談

当メディアでは、借金を滞納してエー・シー・エス債権管理回収から給与差押えの強制執行を受けた経験のある方に話を伺いました。

その経緯を、実話をもとに紹介します。

| 【債務総額】 | 約170万円(5社) |

|---|

【滞納の経緯】

引っ越し代や生活費のためにクレジットカードや消費者金融から借入れを繰り返していましたが、気が付くと5社から総額170万円ほどになっていました。

毎月6~8万円の返済をしていましたが、家賃や光熱費の支払いに追われて返済ができなくなってしまいました。

【差押えに至る経緯】

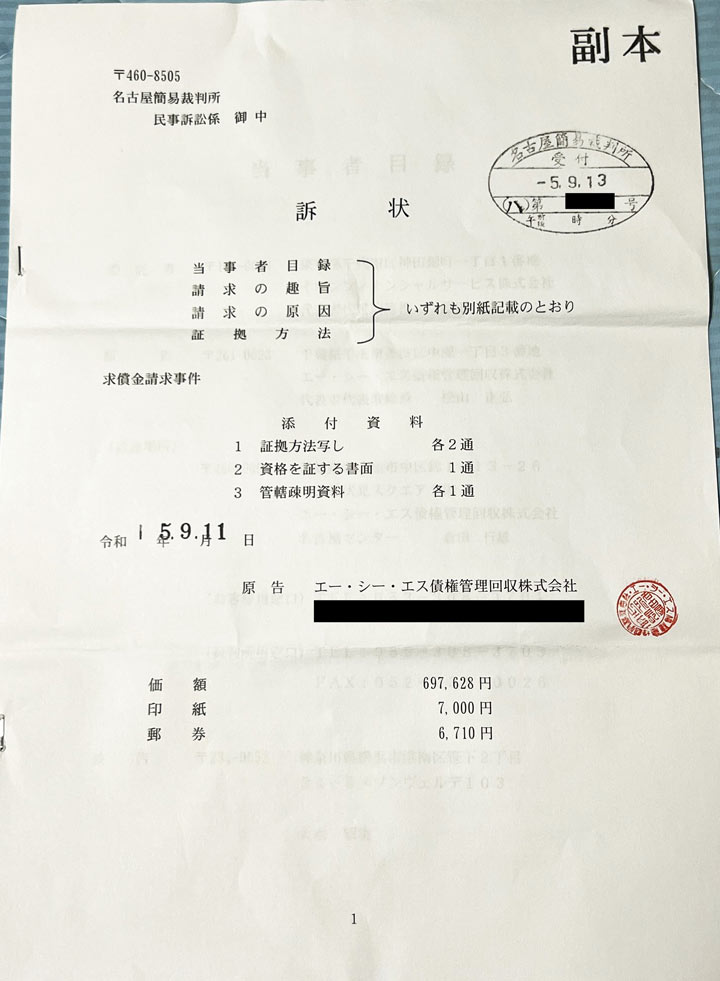

督促をすべて無視していると、約半年後に簡易裁判所から「訴状」が届きました。差出人は「エー・シー・エス債権管理回収」で、イオンカードの滞納分(約69万円分)について一括返済を求めるものでした。

裁判所への出廷を命令する「呼出状」と、言い分を記載する「答弁書」も同封されていました。

※当メディアが独自に入手・無断転載禁止

しかし出廷もせず答弁書も提出しないでいると、2ヶ月後に「判決(口頭弁論調書)」が届きました。

これには「事実を自白したもの」として、請求額全額を支払えと記載されていました。

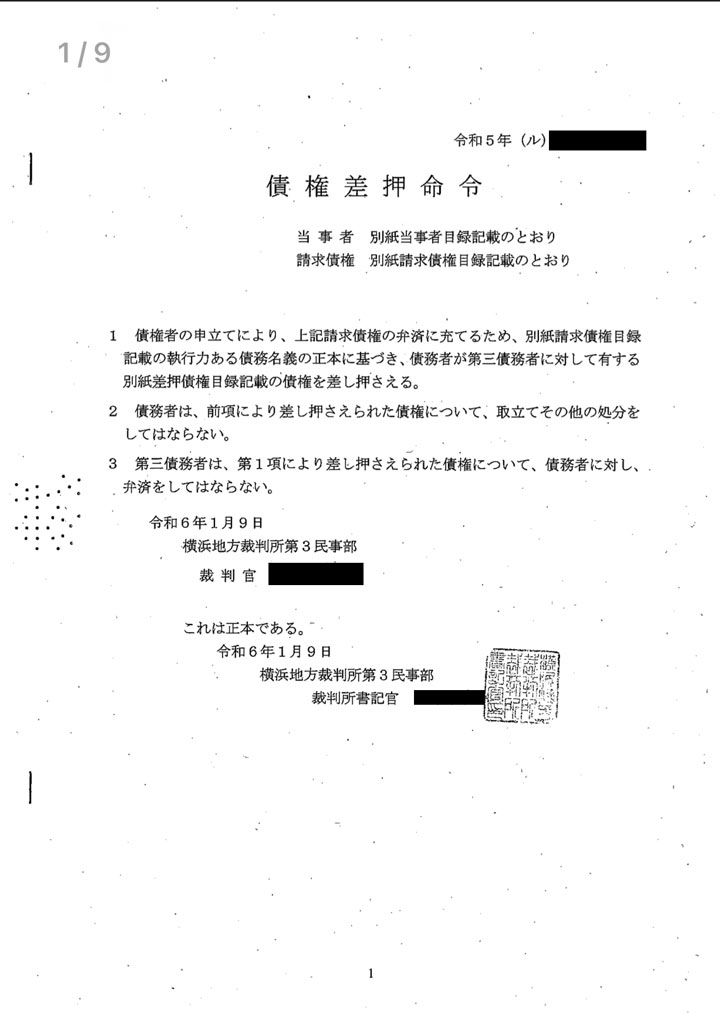

払えないのでそのまま放置していると、その約4ヶ月後に自宅と勤務先に「債権差押命令」が届き、本当に給与の差押えが実行されてしまいました。

※当メディアが独自に入手・無断転載禁止

差押えになると、毎月給与の手取り額の1/4にあたる金額が自動的に引かれて、勤務先からエー・シー・エス債権管理回収へ振り込まれてしまいます。

会社の人には裁判所から差押えになったことはバレますし、ただでさえ少ない給料から毎月数万円引かれてしまうので、さらに生活は厳しくなってしまいました。

※インタビュー日:2024年4月18日

※画像はご本人の許可を得て掲載しています。

※弁護士法人・響で受任した案件ではありません。また、個人の見解も含まれますので内容を保証するものではありません。

体験談の全文は、下記記事をご覧ください。

エー・シー・エス債権管理回収からの督促を放置するリスク

エー・シー・エス債権管理回収からの督促を放置していると、次のようなリスクが発生します。

1.遅延損害金が加算され、本来の借金より支払い額が増える

2.ブラックリストに載り、ローンやカードの契約ができなくなる

3.裁判・差押えの可能性がある

1. 遅延損害金が加算され本来の借金より支払い額が増える

まずは、返済期日を超えた翌日から遅延損害金が発生していきます。

遅延損害金とは、借金などを滞納した際にかかる損害賠償金の一種で、滞納した元金(返済額)に対して加算される利息のことです。

遅延損害金は通常の利率よりも高いため、滞納し続けると返済総額が多くなってしまいます。

エー・シー・エス債権管理回収からの督促の場合、遅延損害金の上限利率は最大で年20%です。

遅延損害金の計算式は、次のとおりです。

遅延損害金=借入金額×遅延損害金利率÷365(日)×滞納日数

例:イオンカードの支払額40万円を4ヶ月(120日)滞納した場合の遅延損害金

40万円 × 20% ÷ 365日 × 120日 = 遅延損害金2万6,301円(請求総額42万6,301円)

※遅延損害金利率20%の場合。概算であり、金額を保証するものではありません。

遅延損害金自体は数万円程度に見えるかもしれません。

しかし、すでに数ヶ月滞納している場合、エー・シー・エス債権管理回収からは滞納している元金と遅延損害金を一括請求されるケースがほとんどです。

また、複数のクレジットカードやサービスで滞納をしている場合、それぞれの遅延損害金が膨らんでいる可能性があります。

先延ばしにするほど返済総額がどんどん多くなってしまうため、手遅れになる前に専門家へ相談し、現状を客観的に把握することが大切です。

遅延損害金については、以下の記事で詳しく解説しています。

2. ブラックリストに載りローンやカードの契約ができなくなる

もし滞納期間が2ヶ月以上の場合は、すでに信用情報機関に事故情報が登録されている可能性が高いです(いわゆるブラックリストに載る状態)。

ブラックリストに載るということは、クレジットカードやローンの新規契約や利用ができなくなるということを意味します。

そのため、住宅ローンや車のローンなども、原則として審査に通りません。

ただし、生活のすべてが制限されるわけではありません。

- キャッシュレス決済:クレジットカードは利用できませんが、銀行口座から即時引き落とされる「デビットカード」や、チャージ式のプリペイドカードなどは、ブラックリスト状態でも利用できます。

- 賃貸物件の契約: すべての審査に落ちるわけではなく、信販系の保証会社を利用しない物件であれば、借りられる可能性があります。

また、ブラックリストは一生続くわけではありません。

ブラックリストは完済後最長5年で事故情報が抹消されるため、基本的にはローンを再び組める状態に戻れます。

ただし、完済が遅れてしまえば、ブラックリストが明ける時期も後ろにズレ込んでしまいます。

これ以上のペナルティを防ぐためにも、1日でも早く支払うことをおすすめします。

3. 裁判・差押えの可能性がある

エー・シー・エス債権管理回収からの督促を無視し続けると、裁判所から「支払督促」や「訴状」が届くことがあります。

これらをさらに放置すると、債権者の主張が全面的に認められ、最終的に給与や預貯金の「差押え」ができる状態になってしまいます。

手遅れになる前に、一刻も早く専門家へ相談することをおすすめします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも