- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「自己破産をすると賃貸契約ができなくなるのでは?」

住む場所が確保できないかもしれないという心配は、自己破産をためらう大きな理由の一つです。実際、当事務所にも同じご相談が数多く寄せられます。

結論からいえば、自己破産を理由に賃貸契約ができなくなることはありません。

現在住んでいる部屋を追い出されることも、原則としてありません。

ただし、一部の保証会社では審査が厳しくなる場合があり、その際には別の保証会社を利用したり、連帯保証人を立てる、公的住宅やUR賃貸を選ぶといった方法が考えられます。

この記事では、自己破産と賃貸契約の関係、審査で注意すべきポイントや現実的な選択肢について解説します。

弁護士法人・響では24時間365日・無料相談を受け付けています。将来の住居や生活再建に不安を抱えている方も、秘密厳守で安心してご相談いただけます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産したあとは賃貸アパートは借りられる?

自己破産をしたからといって、アパートやマンションなどの賃貸住宅の契約を断られることは原則としてありません

また居住中の賃貸住宅から退去を命じられたり、解約されたりすることもありません。

しかし、一部の賃貸保証会社を利用している物件では、新規契約や更新を断られる場合もあります。

自己破産について詳しくは以下の記事を参照ください。

自己破産は賃貸契約に影響しないので借りられる

自己破産をするとアパートやマンションなどの賃貸契約はできない、というような法律や規則はありません

自己破産は生活再建のために法律で定められている救済制度であり、誰もが利用する権利があるため、懲罰的に用いられることはないといえます。

また、一般的には自己破産をしたことが不動産会社や家主(大家)にバレることはありません。

「信用情報機関」と「官報」には自己破産した事実が登録・記載されるため、一部の業種では自己破産の事実を知る可能性もあります。

しかし不動産会社や家主がこれらの情報を確認することは、ほぼないといえるでしょう。

| 自己破産について掲載されるもの | 見る可能性のある業種 |

|---|---|

| 信用情報機関に事故情報が登録(いわゆるブラックリストに載る)される | 信用情報機関に加盟している金融機関や貸金業者 |

| 官報に住所・氏名が掲載される | 特定の業種

・弁護士や司法書士 ・金融業者 ・保険会社 ・市や区の税務担当者 ・警備会社 など |

用語集

用語集国が発行する法令公布の機関紙で、行政機関の休日を除く毎日発行されます。紙版のほかにインターネット版も発行されます。

掲載される内容は次のようなものです。

- 国家や外国間の決定事項

- 各府省の決定事項

- 各省庁などの人事異動 など

- 入札公告・落札公示

- 裁判所公告 など

官報について詳しくは以下の記事を参照ください。

賃貸保証会社の審査に通らず借りられない場合もある

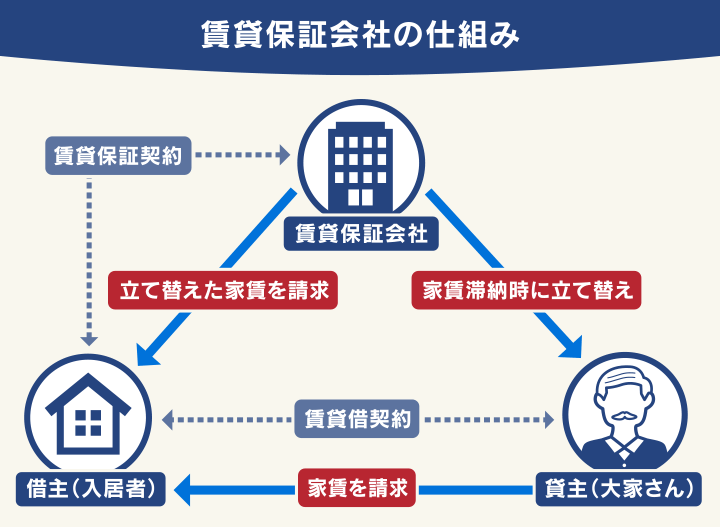

賃貸住宅の契約時には、賃貸保証会社(家賃保証会社)との契約が必要な場合があります。

一部の賃貸保証会社では、入居時の審査で信用情報(いわゆるブラックリスト)や、家賃の滞納歴、保証会社による代位弁済(家賃の立て替え)などの履歴を参照することがあります。

「自己破産をしたから審査に通らない」というわけではありませんが、このような情報を参照した結果審査に通らず、賃貸契約ができない場合もあります。

用語集借主の家賃の支払いを貸主に保証する会社です。借主が家賃を滞納した場合に、立て替えを行います。賃貸借契約において、連帯保証人を立てられないときなどに利用されます。

ブラックリストについて詳しくは以下の記事をご参照ください。

審査に通らない可能性のある賃貸保証会社の例

入居時や更新時の審査で信用情報を参照する家賃保証会社は「信販系」と呼ばれる会社です。

信販系とは、おもにクレジットカード関連の保証会社で、信用情報機関に加盟しています。

- アプラス賃貸保証

- オリコフォレントインシュア

- ジャックス(セキュアレントシステム)

- あんしん保証(ライフあんしんプラス・あんしんプラスAC)

- エポスカード(ROOM iD)

- クレディセゾン

- SMBCファイナンスサービス

- SBIギャランティ など

また「LICC系」と呼ばれるLICC(社団法人全国賃貸保証業協会)に加盟している保証会社では、家賃の滞納歴や保証会社による代位弁済(家賃の立て替え)などの履歴が登録されています。

そのため長期間家賃の滞納があった場合は、審査に通らず賃貸契約ができない場合もあります。

- エイト賃貸保証

- エルズサポート

- ジェイリース

- 宅建ブレインズ

- 賃住保証サービス

- ナップ賃貸保証

- ホームネット

- ランドインシュア など

参考:LICC「正会員一覧」

※2023年9月10日時点の情報です。

【独自取材】不動産会社の契約時の対応を公開

当メディアでは、不動産会社の勤務ご経験者2名に独自取材をして、実際の賃貸契約時の対応についてお話をお聞きしました。

以下で紹介します。

不動産仲介会社が物件を紹介する場合は、必ず賃貸保証会社の審査を行うことになります。

信販系の保証会社の場合は、ブラックリストに載っている方は「ほぼ審査に通らない」ですね。

私の勤めていた会社では信販系保証会社のみの取引だったので、それ以外の保証会社で審査をすることはできませんでした。残念ながら保証会社の審査が通らない方には、物件を紹介することはできません。

ただし例外的に次のような方法で契約できる場合もあるので、不動産会社へ相談してみてはいかがでしょうか。

- 連帯保証人を立てる

- 家賃の数ヶ月分前払いをする

- 個人ではなく法人(勤務先会社など)として契約する

いずれの方法でも家主様の承諾が必要なので、必ず契約ができるわけではありません。

賃貸契約時には申込み書に勤務先や年収、緊急連絡先などを書いていただき、賃貸保証会社で審査をしてもらいます。

まずは信販系の保証会社へ審査に出しますが、ブラックリストに載っている場合はすぐに不承認の連絡がきてしまいます。

信販系の保証会社が通らない場合は、次に独立系の保証会社へ審査を出します。こちらはやや審査方法が異なるので、通る可能性はあります。やや厳しい場合でも、通帳のコピーを提出して収入を確認できれば通せるといった提案をいただける場合もあります。

お客様が保証会社を選択することはできませんが、物件ごとに保証会社は異なりますので、違う物件をご紹介することで通る場合もありますね。

また保証会社の審査に通らなくても、最終的に家主様が承諾すれば契約はできます。あえて交通の便が悪い、築年数が古いなど条件の悪い物件を狙うことで、契約できる場合もあります。

※取材日:2024年1月26・29日。個人の見解も含まれるため内容を保証するものではありません。

自己破産の賃貸契約については、下記記事で詳しく解説しています。

賃貸アパートを借りられない場合の対処法

自己破産後に賃貸住宅を借りられない場合には、次のような対処法があります。

- 信販系の賃貸保証会社を避ける

- 連帯保証人をつける

- 契約者の名義を自身以外にする

- URや公営住宅・シェアハウスを選ぶ

- 不動産会社に相談する

以下で詳しく解説します。

信販系の賃貸保証会社を避ける

前述のとおり、信販系の賃貸保証会社を利用する物件は審査に通らない可能性があるので、避けたほうがよいでしょう。

独立系の賃貸保証会社に加入している物件を選べば、審査に落ちる可能性は低くなります。

賃貸保証会社は、貸主(大家)や管理会社が指定することが多いですが、ご自身で指定できることもあるので、不動産会社に問い合わせてみましょう。

連帯保証人をつける

賃貸保証会社を利用する代わりに、連帯保証人をつけることで自己破産後でも賃貸契約を結べる場合があります。

賃貸物件の借主が家賃を滞納した場合、連帯保証人は滞納家賃の返済義務を負うことになり、これは拒否することができません。

また連帯保証人は誰でもなれるわけではなく、賃貸物件の家賃の支払い能力があることなど、条件があります。

そのため一般的には親や兄弟姉妹など、親族に依頼することが多いといえます。

契約者の名義を自身以外にする

契約者の名義を、配偶者にすることも考えられます。夫婦の場合は、名義をどちらにしても問題はありません。

また親や3親等以内の親族(父母・子ども・兄弟・祖父母など)に「代理契約」をしてもらうことが可能な場合もあります。

代理契約する人自身も審査されるため、おもに次のような要件を満たしている必要があります。

- 安定した収入があるか

- 信用情報に問題はないか

- 年齢は高齢すぎないか

代理契約者の住民票や印鑑証明書、源泉徴収票などが必要になるため、あらかじめ不動産会社に確認しておきましょう。

ただし契約時には「代理契約」であることを明言しておきましょう。

賃貸住宅に契約者と異なる人物が住むことは「無断転貸」となる場合があり、契約解除される可能性もあるためです。

(賃借権の譲渡及び転貸の制限)

第612条 賃借人は、賃貸人の承諾を得なければ、その賃借権を譲り渡し、又は賃借物を転貸することができない。

2 賃借人が前項の規定に違反して第三者に賃借物の使用又は収益をさせたときは、賃貸人は、契約の解除をすることができる。

URや公営住宅・シェアハウスを選ぶ

一般的に次のような物件は賃貸保証会社との契約や連帯保証人は不要なので、自己破産後も賃貸契約をしやすいといえます。

- 公営住宅(市営・県営・都営など)

- UR賃貸住宅

- シェアハウス*

*賃貸保証会社との契約や連帯保証人が必要な場合もあります。

用語集都市再生機構(UR都市機構)が管理・運営している賃貸住宅です。家賃債務保証会社との契約や連帯保証人も必要ありません。

ただし公営住宅やUR賃貸は物件数が少ないため、希望する地域に住めない可能性もあります。また収入などの条件もあるため注意が必要です。

| 家賃額 | 基準月収額 |

|---|---|

| 82,500円未満 | 家賃額の4倍 |

| 8万2,500円以上 20万円未満 | 33万円(固定額) |

| 20万円以上 | 40万円(固定額) |

不動産会社に相談する

賃貸物件を探す際に、あらかじめ不動産会社に「審査に通りにくいかもしれない」と正直に相談してみましょう。この際に、自己破産したことを言う必要はありません。

不動産会社が保証会社不要の物件や審査に通りやすい物件などを紹介してくれたり、家主(大家)に交渉してくれる可能性があります。

早く賃貸物件を探したい場合は、不動産会社を味方につけるとよいでしょう。

自己破産しても賃貸契約を解除されることはない

いま住んでいる賃貸住宅が、自己破産を理由に契約を解除されることは、原則としてありません。

2004年に「破産法」が改正されたことに伴い、民法や民事再生法も一部改正され、原則的に自己破産を理由に賃貸契約の解除ができなくなったからです。

ただし、家賃を滞納しているときなど、例外的に契約を解除される場合もあります。

あわせて注意すべき点もあるので、以下で解説していきます。

例外的に賃貸契約を解除されるケース

例外的に賃貸契約を解除されて、退去しなければならないのは次のようなケースです。

- 家賃を滞納している

- 信販系賃貸保証会社を利用している

- 収入と比較して家賃の高い物件に住んでいる

- 生活保護費を受給中の場合

以下で詳しく解説していきます。

家賃を滞納している場合

家賃を滞納していると、賃貸契約を解除される可能性があります。

自己破産では、家賃の滞納分も、他の借金と同様に免責(免除)の対象になります。

自己破産申立てに向けて準備を始めた時点で、原則として、すべての債務の返済ができなくなるため、家賃の滞納が解消されない状態が続くことになります。

その結果、賃貸借契約を解除されてしまう可能性があるのです。

また、自己破産の準備を始めると、弁護士から各債権者(貸した側)に自己破産の手続きを行う旨を知らせる「受任通知」が送られます。

これにより家賃を滞納している場合は、賃貸物件の貸主にも自己破産を開始した事実を知られることにもなります。

受任通知について詳しくは以下の記事をご参照ください。

信販系賃貸保証会社を利用している場合

賃貸保証会社は、入居申込み時だけでなく、賃貸契約の更新時も審査を行います。

信販系の賃貸保証会社は信用情報機関をチェックするため、入居者に事故情報(ブラックリストに載っている)があることがわかれば更新を断られる可能性があります。

入居している物件が信販系の賃貸保証会社を利用している場合は、新しい賃貸保証会社を選んだり、連帯保証人を立てたりするという対処をしましょう。

ただし新たな賃貸保証会社や連帯保証人をつけられるかどうかは、家主(大家)や不動産管理会社の判断にもよりますので、契約更新の前に相談してみてください。

収入と比較して家賃の高い物件に住んでいる場合

収入と比較して家賃の高い物件に住んでいれば、破産管財人の判断で賃貸契約の解除をされる場合があります(破産法第53条)。

一般的に、手取り月収の3分の1以内が家賃の目安といわれています。

用語集破産者の財産や債権の調査のため、裁判所が選任する弁護士です。

自己破産は、借金で苦しむ人を救済するための制度です。

したがって、高額な家賃の支払いが、生活の立て直しを妨げていると判断された場合には、契約を解除される可能性もあるのです。

破産管財人について詳しくは以下の記事をご参照ください。

生活保護を受給中の場合

生活保護費の受給者が自己破産した場合も、家賃を滞納していない限り、原則として家主や賃貸保証会社から賃貸契約を解除されることはありません。

ただし、現在住んでいる家の家賃が高いと判断された場合は注意が必要です。

自己破産の手続き時に、役所や破産管財人から「今より安い物件に住むように」と引越しをすすめられる可能性があります。

生活保護受給中の自己破産について詳しくは以下の記事をご参照ください。

【注意】自己破産手続中に滞納した家賃だけを払ってはいけない

前述したとおり、家賃滞納は賃貸契約解除につながりえる状態です。

しかし、貸主から契約解除されるのを避けるために、自己破産前に滞納した家賃だけを支払う行為はしないようにしましょう。

特定の債権者に対してのみ返済することを「偏頗(へんぱ)弁済」といい、これによって自己破産の手続きをする際、免責を認められなくなる可能性があるからです。

用語集ある特定の債権者にだけ返済したり、担保を提供すること。

「偏頗弁済」をすると、複数の債権者がいる場合に債務者本人の財産をすべての債権者に対して平等に取り扱う「債権者平等の原則」に反するため、免責をされない可能性があります。

偏頗弁済について詳しくは以下の記事をご参照ください。

自己破産以外の債務整理は賃貸契約に影響する?

自己破産以外の債務整理をした場合は、賃貸契約に影響するのでしょうか。

自己破産以外の債務整理には

- 任意整理

- 個人再生

がありますが、それぞれ影響が異なります。

以下で詳しく解説します。

任意整理の場合

任意整理をした場合でも、信用情報機関に事故情報が登録される(ブラックリストに載る)ため、信販系の賃貸保証会社を利用する賃貸物件は、契約できない場合があります。

現在入居中で家賃を滞納している場合は、任意整理の対象から滞納家賃を外すことで、その影響を避けることができます。

用語集裁判所を介さずに借金の返済方法について、債権者(貸した側)と交渉する債務整理の方法です。おもに将来利息のカットをすることで、3~5年程度の分割返済で借金の完済を目指します。原則として元金は減額されないので、借金額が多い場合には別の方法をとる必要があるといえます。

任意整理について詳しくは以下の記事をご参照ください。

個人再生の場合

個人再生をした場合でも、信用情報機関に事故情報が登録される(ブラックリストに載る)ため、信販系の賃貸保証会社を利用する賃貸物件は、契約できない場合があります。

個人再生の場合は破産管財人が選任されないので、自己破産のように「破産管財人の判断で賃貸契約の解除をされる」ことはありません。

用語集裁判所を介して借金総額を1/5~1/10程度に減額してもらい、原則3年(最長5年)で返済する方法です。※減額の下限は100万円。住宅ローン特則(住宅資金特別条項)を利用すれば、持ち家を手放すことなく住宅ローンの返済を続けることも可能です。

個人再生について詳しくは以下の記事をご参照ください。

自己破産をスムーズに行うなら弁護士法人・響へ

弁護士法人・響では、自己破産を含む債務整理に関する相談を無料で受け付けています。

「自己破産のリスクを知りたい」「自己破産以外の方法で借金を解決したい」などという方は、弁護士法人・響にご相談ください。

借金や収入の額などから自己破産をはじめ適切と思われる債務整理をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、ていねいにサポートをいたします。

またご相談の結果、債務整理をする必要がない場合は債務整理を勧めることは当然ありませんので、お気軽にご相談ください。

弁護士法人・響は、24時間365日受け付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

弁護士法人・響について詳しくは以下の記事をご参照ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ