- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

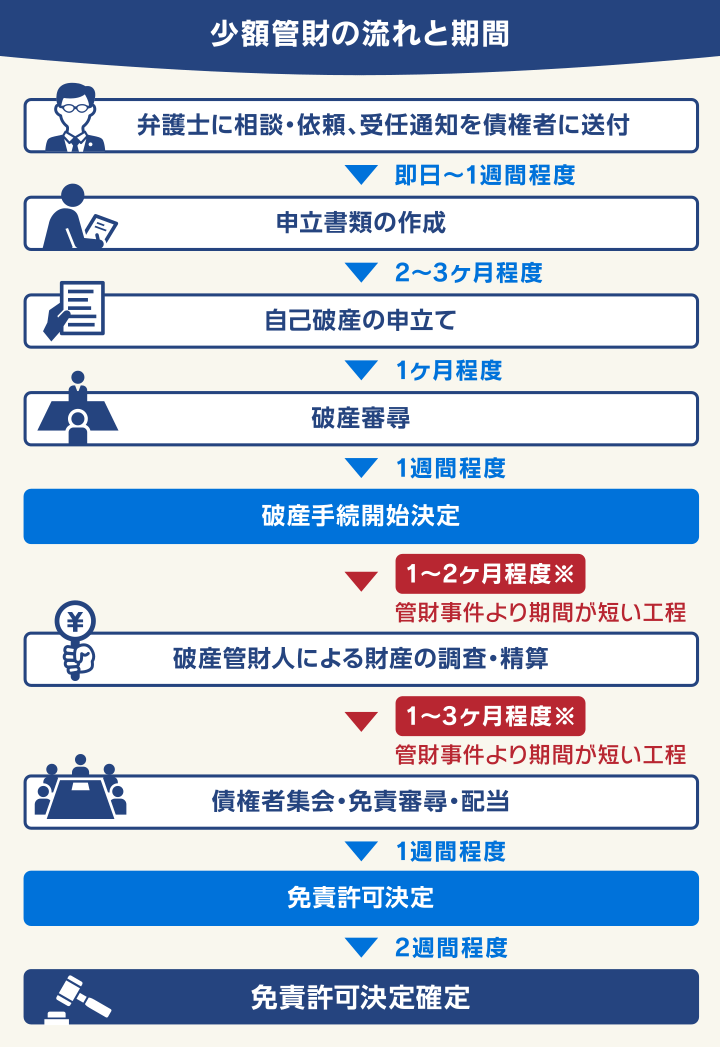

「破産管財人」とは、自己破産手続きにおいて中立的な立場で破産申立人と債権者の利害を調整する人です。

破産管財人は、自己破産が「管財事件」となった場合に裁判所から選任されます。

例えば、持ち家などの財産がある場合や、借金の経緯に確認が必要な点がある場合には、管財事件になる可能性があります。

管財事件になると、最低20万円からの費用が必要になるほか、郵便物が確認されたり、引越しが制限されたりするなど、生活への影響が大きくなるのが実情です。

しかし、自己破産の多くの場合、費用や生活への影響が大幅に少ない「同時廃止」という方法で進められます。

自己破産について不安を抱えているなら、弁護士法人・響までご相談ください。

24時間365日、無料相談を行っており、相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

破産管財人とは何をする人?申立人の味方なの?

自己破産手続きにおいて破産申立人の財産を管理・回収し、換価してお金に換える役割を担うのが「破産管財人」です。

また破産管財人の立場はあくまでも中立なので、申立人に敵対する立場でも味方につくわけでもありません。

法律(破産法)では、破産管財人の立場を明確に定義しています。

(定義)

第2条 この法律において「破産手続」とは、次章以下(第十二章を除く。)に定めるところにより、債務者の財産又は相続財産若しくは信託財産を清算する手続をいう。

(中略)

12 この法律において「破産管財人」とは、破産手続において破産財団に属する財産の管理及び処分をする権利を有する者をいう。

※引用:e-GOV「破産法」

また、破産の理由が免責不許可事由(自己破産が認められない事由)に該当していないかを調査する役割も有しています。

破産手続きを行う場合には、裁判所が「破産管財人」を選任することが法律で定められています。

※同時廃止事件(後述)の場合は選任されません。

そのため、申立人が破産管財人の選任を拒むことはできません。

(破産手続開始の決定と同時に定めるべき事項等)

第31条 裁判所は、破産手続開始の決定と同時に、一人又は数人の破産管財人を選任し、かつ、次に掲げる事項を定めなければならない。

※引用:e-GOV「破産法」

自己破産について詳しくは以下の記事をご参照ください。

破産管財人は中立的な立場の弁護士

破産管財人の立場は、あくまでも中立です。

そもそも自己破産の手続きは、すべての利害関係者に対して公正中立であることが法律によって義務づけられているからです。

(目的)

第1条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

※引用:e-GOV「破産法」

破産管財人は大きな権限を有しているため、破産事件について経験豊富な弁護士の中から、裁判所によって選任されます。

そのため破産管財人によって、申立人が法律を無視した要求をされたり、一方的に不利益を被るということもありません。

破産管財人がつくのは「管財事件」のみ

自己破産の手続きには「管財事件」「同時廃止事件」の2つがあります。

破産管財人が選任されるのは、管財事件となった場合のみです。

裁判所によっては、管財事件の手続きを簡略化した「少額管財事件*」などといわれる手続きもあります。

*裁判所によって名称が異なる場合があります。

・管財事件

破産管財人が裁判所から選任される破産手続きをいいます。

自己破産手続きの基本形であり、法人・個人も自己破産は、原則として管財事件として進められます。

※「事件」とは手続きを意味します。

・同時廃止事件

破産手続きの開始と同時に廃止(終了)となる手続きです。

破産者の財産を換価処分しても、債権者に配分できる財産がない場合等に適用されるもので、破産管財人も選任されません。

※原則として個人の申立ての場合のみに適用されます。

同時廃止事件が適用される要件は、次のようなケースです。

- 現金33万円以上を持っていないこと

- 20万円以上の財産がないこと

- 免責不許可事由に該当しないこと

- 個人事業主、法人の破産でないこと

・少額管財事件

管財事件を簡略化した手続きで、個人や小規模企業による自己破産申立をしやすくしています。

破産管財人が選任されますが、管財事件と比較して、破産管財人報酬である引継予納金が少額で済み、手続き期間も短くなります。

少額管財事件が適用されるのは「弁護士が申立人の代理人となって申立てをすること」などが条件となります

※詳細は後述します。

管財事件・同時廃止事件について詳しくは以下の記事をご参照ください。

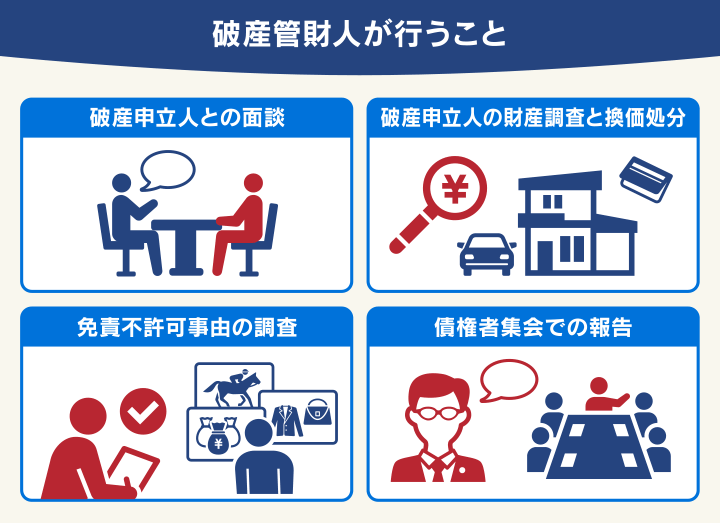

破産管財人が行うことは

自己破産手続きにおいて、実際に破産管財人は何をするのでしょうか。

破産管財人が行うことは、おもに次のようなことです。

- 破産申立人との面談

- 破産申立人の財産調査と換価処分

- 免責不許可事由の調査

- 債権者集会での報告

以下で詳しく解説します。

破産申立人との面談

自己破産手続きにおいて破産管財人が最初に行う業務は、破産申立人との面談です。

この場には、申立人の代理人となった弁護士も同席できます。

面談で破産者が質問されることは、おもに次の3点です。いずれも破産手続きを進めるうえで重要な内容となります。

- 収入

- 所有している財産の内容や価額

- 借金に至った経緯

面談時間は通常30分程度ですが、事案の内容によっては数時間に及ぶこともあります。

免責に関わる調査も必要となるため、面談は複数回行われる場合もあります。

破産申立人の財産調査と換価処分

破産管財人は、破産申立人の所有する財産を調査・換価をする権利を法律(破産法)によって与えられています。

申立人に回収可能な財産があれば、その財産を回収し、債権者に配当します。

さらに返済義務の免除(免責)を認めても問題がないかの調査を行います。

(定義)

第2条 この法律において「破産手続」とは、次章以下(第十二章を除く。)に定めるところにより、債務者の財産又は相続財産若しくは信託財産を清算する手続をいう。

(中略)

12 この法律において「破産管財人」とは、破産手続において破産財団に属する財産の管理及び処分をする権利を有する者をいう。

※引用:e-GOV「破産法」

これだけを見ると、破産管財人は「破産申立人と敵対する立場なのでは」と感じる方もいるでしょう。

しかし自己破産の目的は、「債務者の財産を適正・公平に清算して、その後の生活再生の機会を与える」ことです。

そのため破産管財人は、債権者、債務者どちらかに肩入れをすることのない中立的な立場です。

(目的)

第1条 この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

※引用:e-GOV「破産法」

財産調査

破産管財人は、 申立人の所有している財産を調査することができます。

申立人が破産申立時に提出した財産目録や資料について、その内容を精査します。

これは法律で認められた破産管財人の正当な権利で、申立人は協力することが求められます。

(破産管財人による調査等)

第83条 破産管財人は、第四十条第一項各号に掲げる者及び同条第二項に規定する者に対して同条の規定による説明を求め、又は破産財団に関する帳簿、書類その他の物件を検査することができる。

(破産管財人の情報提供努力義務)

第86条 破産管財人は、破産債権である給料の請求権又は退職手当の請求権を有する者に対し、破産手続に参加するのに必要な情報を提供するよう努めなければならない。

※引用:e-GOV「破産法」

具体的に調査するものは、次のようなものがあります。

- 提出書類、預金通帳、取引明細書の内容を精査

- 破産管財人への聴取

- 破産手続き開始後に申立人に届く郵便物の内容確認

- 住宅や車を現地に出向いて確認

- 銀行や証券会社などへの情報照会 など

原則として調査の対象となるのは、申立人本人名義の財産となるため、家族の財産がすべて調査されるわけではありません。

しかし申立人と家族の財産を明確に分けることは難しいといえますし、申立人の財産が家族に渡っていると疑われる場合は、家族の財産も調べられる可能性があることも理解しておきましょう。

また、破産管財人による財産の調査などを故意に妨害するような行為を行うと、警察が出動する可能性があるので注意が必要です。

(破産管財人の職務の執行の確保)

第84条 破産管財人は、職務の執行に際し抵抗を受けるときは、その抵抗を排除するために、裁判所の許可を得て、警察上の援助を求めることができる。

※引用:e-GOV「破産法」

財産の換価処分

破産手続きとは「申立人の財産を換価して債権者に配分する」ことです。

したがって破産管財人のおもな役割は、破産者の財産を回収・処分して換価することです。

破産管財人は法律によって、申立人の財産を処分する権利を与えられています。

(破産管財人の権限)

第78条 破産手続開始の決定があった場合には、破産財団に属する財産の管理及び処分をする権利は、裁判所が選任した破産管財人に専属する。

2 破産管財人が次に掲げる行為をするには、裁判所の許可を得なければならない。

※引用:e-GOV「破産法」

換価に要する期間は、破産手続き開始から3〜6ヶ月程度です。ただし不動産の処分には、1年程度かかる場合もあります。

回収・処分の対象となる財産は、おもに次のようなものがあります。

- 99万円を超える現金

- 20万円を超える預貯金や有価証券:預貯金は現金とは分けて扱われる。暗号資産も処分対象

- 生命保険の解約返戻金:合計が20万円を超える部分。解約して現金化される

- 退職金の一部:支給見込額の8分の1相当額が20万円を超える場合(在職中の場合)

- 不動産:土地や建物。住宅ローンが残っている場合は、破産管財人が金融機関の許可を得て売却処分(任意売却)するか、金融機関が競売にかける

- 売掛金・貸付金

- 自動車・バイク:ローンの支払いが残っている場合は、金融機関が引き上げる場合がある

- 美術品・貴金属・ブランド品など:価値が20万円を超えていると処分対象になる

一方、次のようなものは処分されない財産(自由財産)となります。

- 新得財産:破産手続き開始決定後に取得した財産

- 差押禁止財産:生活に必要不可欠なもの(衣服、寝具、家具など)、職業、業務に欠くことのできないもの など

- 99万円以下の現金

- 自由財産の拡張が認められているもの:20万円以下の預貯金、20万円以下の生命保険解約返戻金、支給見込額の8分の1相当額が20万円以下の退職金 など

※裁判所によって異なる場合がある - 自由財産の拡張が認められた財産

- 破産管財人が破産財団から放棄した財産

自由財産について詳しくは以下の記事をご参照ください。

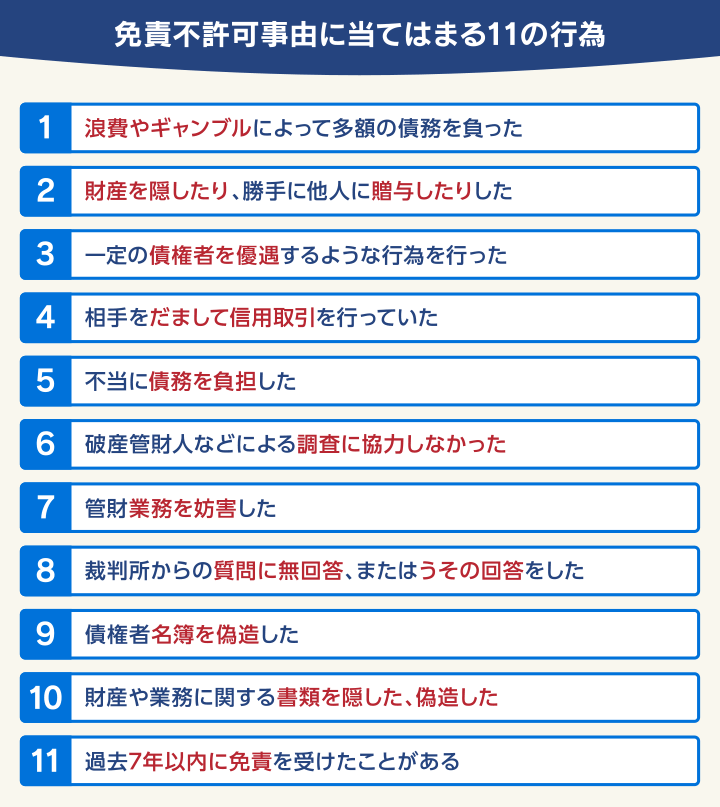

免責不許可事由の調査

破産管財人は「免責不許可事由」の有無についても調べます。

具体的な免責不許可事由には、次のようなものが該当します。

用語集

用語集ある特定の債権者にだけ返済したり、担保を提供すること。

「偏頗弁済」をすると、複数の債権者がいる場合に債務者本人の財産をすべての債権者に対して平等に取り扱う「債権者平等の原則」に反するため、免責にならない可能性があります。

偏頗弁済について詳しくは以下の記事をご参照ください。

ただし免責不許可事由であっても、裁判所の判断で免責を許可する「裁量免責」という制度もあります(破産法252条2項)。

裁量免責となるのは、裁判所が免責を許可してよいと判断した場合にかぎられ、借金額や本人の態度、事情などを鑑みて決定されることになります。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

2 前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

※引用:e-GOV「破産法」

免責不許可事由について詳しくは以下の記事をご参照ください。

債権者集会での報告

破産管財人は、調査完了までの間に1回~数回、債権者集会を開き調査報告を行います。

債権者集会は、債権者に破産手続きに関する情報を開示することを目的として、裁判所の管理のもと開催されます。

債権者へ配当できる財産がある場合は、その金額を報告します。また債権者が意見や質問を行う場でもあります。

破産管財人が債権者集会で報告する内容は、以下のような点です。

- 申立人の財産や債務についての調査状況

- 申立人が破産に至った事情、経緯

- 申立人の財産の処分後の収支報告

- 配当の可能性 など

破産管財人による財産調査の結果、配当できる財産がある場合は、裁判所の許可を得て債権者への配当が実施されます。

一方配当できるだけの財産がない場合は、裁判所が事件終了の決定をし、破産手続きは廃止となります。

この手続きを「異時廃止」といいます。

破産管財人がつくとどうなる?デメリットは?

破産手続きにおいて破産管財人がつくと、次のようなデメリットがあります。

- 財産を徹底的に調べられて財産隠しはバレる

- 破産管財人報酬(引継予納金)20~50万円が必要

- 破産管財人に郵便物が転送される

- 無断で引っ越しや旅行はできない

以下で詳しく解説します。

財産を徹底的に調べられて財産隠しはバレる

破産管財人は、申立人の財産を徹底的に調べます。そのため財産隠しをたくらんでも、バレてしまう可能性は高いといえます。

破産管財人は、具体的に次のような調査を行います。

・債権者や利害関係者への聴取も行う

破産管財人は、申立人だけではなく、債権者や利害関係者への聴取を行う場合もあります。

そのため財産や借金に関してうそをついても、矛盾があれば見抜かれてしまう恐れがあります。

・郵便物も開封して確認する

破産管財人は申立人宛てに届いた郵便物を開封し、確認する権限をもっています。

※詳しくは後述します。

そのため「投資先から取引通知書が届いた」といったケースで、財産が発覚する可能性もあります。

・金融機関や公的機関に情報照会を行う

破産管財人が必要と判断した場合は、金融機関や公的機関に情報照会を行うことができます。

弁護士である破産管財人は、弁護士会を通じて事実の調査・照会を行うことができる「弁護士会照会制度(いわゆる23条照会)」を活用して、申立人の個人情報を取得することができるのです。

(報告の請求)

第23条の2 弁護士は、受任している事件について、所属弁護士会に対し、公務所又は公私の団体に照会して必要な事項の報告を求めることを申し出ることができる。申出があつた場合において、当該弁護士会は、その申出が適当でないと認めるときは、これを拒絶することができる。

2 弁護士会は、前項の規定による申出に基き、公務所又は公私の団体に照会して必要な事項の報告を求めることができる。

※引用:e-GOV「弁護士法」

そのため、申告していない預金や配当金、不動産や車も発覚してしまいます。

- 銀行の預金残高

- 証券会社の株式の配当金・有価証券

- 生命保険や個人年金の解約返戻金

- 税務署や法務局の固定資産税、自動車税額、不動産登記 など

・信用情報を開示請求する

破産管財人が必要と判断した場合は、信用情報機関に信用情報の照会を行うことができます。

信用情報とは、クレジットカードやローンの契約に関する情報のことで、申立者の取引事実が登録されています。

そのため、申告していなかった借金や滞納金が発覚する可能性があります。

なお故意に財産隠しをしたと判断されると、免責不許可事由となり、免責が認められない場合があります。

自己破産で免責許可を得るためには、財産はすべて正直に申告し、財産隠しを疑われるような行為は避けましょう。

自己破産でどこまで調べられるかについて詳しくは以下の記事をご参照ください。

破産管財人報酬(引継予納金)20~50万円が必要

自己破産が管財事件となり破産管財人が選任された場合は、破産管財人の報酬(引継予納金)を払う必要があります。

管財事件の引継予納金は負債額によって額が異なり、負債額の合計が5,000万円未満の場合は50万円となります。

少額管財の場合は20万円程度です。

同時廃止事件の場合は引継予納金は不要です。

| 管財事件・少額管財 | 同時廃止事件 | |

|---|---|---|

| 申立手数料(収入印紙代) | 1,500円 | |

| 予納郵券(切手代) | 4,400円 | |

| 官報公告費 | 18,543円 | 11,859円 |

| 破産管財人報酬(引継予納金) | ●管財事件: ・負債額合計5,000万円未満=50万円 ・5,000万円以上1億円未満=80万円 ・1億円以上〜5億万円未満=150万円 ●少額管財:約20万円 |

なし |

※各費用は裁判所によって異なる場合があります。

※参考 : 東京地方裁判所「よくある質問4 破産の申立てにかかる費用はいくらですか」

予納金について詳しくは以下の記事をご参照ください。

破産管財人報酬が払えない場合でも対処法がある

前述のとおり破産管財人報酬(引継予納金)は20万~50万円が必要ですが、すぐに用意できない場合は、次のような対処法があります。

・弁護士の受任通知で返済をストップさせて予納金を貯める

弁護士に自己破産の手続きを依頼すると、債権者に対して受任通知を送付します。

受任通知を受け取った債権者は、債務者に対して督促や返済の請求ができなくなります。

そのため、返済に充てていたお金を積み立てて、予納金に充てることも可能です。

弁護士に自己破産手続きを依頼する

↓

受任通知の送付で返済を止める

↓

予納金を積み立てる

↓

予納金が貯まったら自己破産申立をする

・弁護士費用を分割にしてもらい予納金に充てる

弁護士事務所の中には、弁護士費用の分割払いに応じてくれる場合もあります。

裁判所に予納金を納めないと破産手続きの申立てはできませんが、予納金は分割払いにはできません。

そのため、まずは予納金を払って破産手続きを開始したうえで、弁護士費用は分割で払っていくという方法も考えられます。

弁護士に自己破産手続きを依頼する

↓

予納金を払って自己破産申立をする

↓

弁護士費用を分割で払っていく

・法テラスに依頼し、弁護士費用を立て替えてもらう

法テラス(日本司法支援センター)では、債務整理の弁護士費用を立て替えてもらえる「民事法律扶助」という制度があるため、利用を検討してみましょう。

立て替えてもらった費用は、月5,000〜1万円程度の分割払い(原則3年以内)で返済することができます。

また生活保護受給者は、立替費用の返済を免除してもらうことができます。

無料の法律相談を受ける

↓

立替制度を利用して弁護士に依頼

↓

予納金*を払って自己破産申立をする

↓

立替費用を3年程度で分割返済する

*予納金は立替の対象ではありません。

ただし民事法律扶助を利用するには、収入・資産等が一定額以下であることなどの条件があります。

| 家族人数 | 手取り月収額の基準* | 家賃・住宅ローンを負担している場合の 加算限度額 |

|---|---|---|

| 1人 | 18万2,000円以下 | 4万1,000円以下 |

| 2人 | 25万1,000円以下 | 5万3,000円以下 |

| 3人 | 27万2,000円以下 | 6万6,000円以下 |

| 4人 | 29万9,000円以下 | 7万1,000円以下 |

※申込者と配偶者の合算・政令指定都市などの大都市部では1割増

※参考:法テラス「無料の法律相談を受けたい」

申込者が家賃・住宅ローンを負担している場合は、加算限度額までを基準額に加算できます。

なお予納金自体は立替えの対象ではないため、弁護士費用の立替え分を予納金に充てるなどの調整をする必要があります。

※生活保護受給者は予納金も立替えの対象となります。

法テラスについて詳しくは以下の記事をご参照ください。

破産管財人に郵便物が転送されて内容を確認される

破産管財人が選任されると、破産手続き中に届く郵便物はすべて破産管財人へ転送されて開封されます。

破産管財人は、転送された郵便物の内容を確認する権利があるのです。

その目的は、借金(債権者)の申告漏れがないか、故意に財産を隠していないかなどをチェックするためです。

破産申立時に提出した「債権者一覧表」に記載のない債権者や、申告していない財産の存在が疑われるような内容の郵便物が届いていないか確認します。

(郵便物等の管理)

第81条 裁判所は、破産管財人の職務の遂行のため必要があると認めるときは、信書の送達の事業を行う者に対し、破産者にあてた郵便物又は民間事業者による信書の送達に関する法律(平成十四年法律第九十九号)第二条第三項に規定する信書便物(次条及び第百十八条第五項において「郵便物等」という。)を破産管財人に配達すべき旨を嘱託することができる。

※引用:e-GOV「破産法」

手続きに関連のない郵便物や、申立人の手元にないと生活に支障のある郵便物に関しては、早く返還してもらうことが可能です。

無断で引っ越しや旅行はできない

破産手続き中は、破産管財人と裁判所の許可がなければ、原則として転居(引っ越し)や旅行はできません。

その理由は、次の2つです。

・申立人は裁判所からの請求に応じ、いつでも説明をする必要があるため

申立人は、破産手続き中に裁判所から必要事項の説明請求があった場合は、説明をする義務があります。

引っ越しや旅行のため連絡がとれず、説明責任を果たさなかった場合は、免責が認められない可能性があります。

また法律(破産法)では、破産手続き中は裁判所の許可なく引っ越しをすることは禁じられています。

(破産者の居住に係る制限)

第37条 破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

(破産者等の説明義務)

第40条 次に掲げる者は、破産管財人若しくは第百四十四条第二項に規定する債権者委員会の請求又は債権者集会の決議に基づく請求があったときは、破産に関し必要な説明をしなければならない。ただし、第五号に掲げる者については、裁判所の許可がある場合に限る。

※引用:e-GOV「破産法」

・逃走や財産隠しによる自己破産手続きの妨害を防ぐため

引っ越しや旅行が、申立人の逃走や財産隠しを目的とするものであれば、自己破産手続きを妨害したこととなり、免責不許可事由に当てはまる場合があります。

ただし引っ越しや旅行についてあらかじめ申告し、破産手続きへの協力に問題ないと判断されれば、許可されます。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

※引用:e-GOV「破産法」

自己破産手続き中の引っ越しについて詳しくは以下の記事をご参照ください。

破産管財人をつけないで自己破産はできる?

ここまでの解説をお読みになって「破産管財人をつけずに自己破産はできないのか」「管財事件にならないようにしたい」とお思いの方もいるでしょう。

破産管財人が選任される(管財事件になる)かは裁判所の判断となるため、自己破産の申立てをしてみないとわかりません。

以下で詳しく解説します。

管財事件になるかは申立てをしてみないとわからない

管財事件になるか同時廃止事件になるかは、裁判所の判断となるため、実際に自己破産手続きの申立てをしてみないとわからないといえます。

法律(破産法)では、同時廃止事件となる事由は「破産手続きの費用がない場合」と定められていますが、その基準は明確に決められていないのです。

(破産手続開始の決定と同時にする破産手続廃止の決定)

第216条 裁判所は、破産財団をもって破産手続の費用を支弁するのに不足すると認めるときは、破産手続開始の決定と同時に、破産手続廃止の決定をしなければならない。

※引用:e-GOV「破産法」

一般的に、申立者が債権者に配分できる財産を所有している場合や、免責不許可事由に該当する場合は管財事件となってしまう可能性があります。

しかしその判断基準は裁判所によっても異なります。参考までに、東京地方裁判所の基準を紹介します。

- 33万円以上の現金がある場合

- 20万円以上の資産がある場合(預貯金、保険の解約返戻金、未払報酬・賃金など)

- 債務者の資産調査が必要な場合

- 債務者の免責調査が必要な場合 など

※参考 : 東京地方裁判所「よくある質問3.「管財事件」と「同時廃止事件」のどちらになるかは、どのように決まりますか」から抜粋

同時廃止事件と管財事件の振り分けについて詳しくは以下の記事をご参照ください。

弁護士に依頼することで管財事件を回避できる可能性も

破産管財人が選任される管財事件を回避するには、自己破産の手続きを弁護士に依頼するとよいでしょう。

弁護士に依頼することで、次のようなメリットがあります。

- 書類を的確に準備でき管財事件を回避できる可能性がある

- 免責不許可事由に該当しないか、裁量免責になるか確認してもらえる

- 費用の少ない少額管財にできる可能性がある

弁護士に依頼するには弁護士費用が必要になりますが、同時廃止事件や少額管財事件になることで裁判所費用の削減や手続き期間の短縮が期待できるのです。

弁護士に自己破産手続きを依頼するメリットを、以下で詳しく解説します。

書類を的確に準備でき管財事件を回避できる可能性がある

自己破産の手続きはご自身で行うことも可能ですが、手続きにはさまざまな書類を間違いなく用意する必要があり、容易ではありません。

書類の不備や記載漏れがあると申立てを却下されたり、的確に記載しないことで管財事件になってしまうことがあります。

弁護士に手続きを依頼することで、裁判所に提出する書類の準備や作成を任せられたり、的確にアドバイスをしてもらえます。

また戸籍謄本や不動産登記簿謄本などの公文書は、弁護士が代理で取り寄せることも可能です。

| 弁護士が作成サポートしてくれる書類 | 弁護士が代理で取り寄せられる公文書 |

|---|---|

| 破産手続開始申立書 | 戸籍謄本 |

| 債権者一覧表 | 不動産登記簿謄本 |

| 財産目録 | 固定資産(評価)証明書 など |

| 陳述書* など |

*原則としてご自身が記入したものをサポートします。

弁護士に依頼することで、必要な書類を漏れなく準備・作成できるのです。

免責不許可事由に該当しないか・裁量免責になるか確認してもらえる

弁護士に依頼すると、申立人が免責不許可事由に該当していないか確認してくれます。

前述のとおり、申立人に免責不許可事由と疑われる行為があると、破産管財人によって調査が必要となります。そのため管財事件になってしまう可能性があるのです。

また、免責不許可事由に該当する行為を(意図しなくても)隠して自己破産の申立てをすれば、虚偽の申告をしたとして免責不許可になる場合もあります。

免責不許可事由に該当していないかの判断は、ご自身では難しいといえるので、あらかじめ弁護士に確認してもらうことで、予期せず管財事件になるリスクを減らせるでしょう。

また免責不許可事由に当てはまるケースでも、裁判所の判断で免責を認められる「裁量免責」という制度もあります。

実際に裁量免責になるかは、一般の方には判断がつかないでしょう。そんな場合でも経験豊富な弁護士であれば、裁量免責になる予測がつくといえます。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

2 前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

※引用:e-GOV「破産法」

免責不許可事由について詳しくは以下の記事をご参照ください。

費用の少ない少額管財にできる可能性がある

自己破産の手続きが管財事件となる場合でも、弁護士に依頼することで費用を抑えた「少額管財」として手続きできる場合があります。

用語集管財事件を簡略化した破産手続きの一般名(正式な名称ではない)です。事前に弁護士が申立て内容を精査することを前提に、引継ぎ予納金の金額が管財事件より少なくなり、手続き期間も短縮されます。

裁判所によって運用方法が異なる場合があります。

少額管財が認められるためには、一定の要件をクリアする必要があります。

そのひとつが、破産手続きを弁護士に依頼しているということです。弁護士に依頼することで、調査や手続きがスムーズに進むことが期待できるためです。

- 弁護士が申立人の代理人となって申立てをすること

- 弁護士によって、あらかじめ財産調査がされていること

- 換価可能な財産が存在しないことが確実であること

- 資産総額が60万円未満であることが確実であること など

※名古屋地方裁判所では「少額予納管財事件(S管財事件)」という名称で運用されています。要件は裁判所によって異なります。

ただし少額管財は法律に定められた制度ではなく、あくまで各地の裁判所が独自に運用しているため、条件については事前に裁判所に確認が必要です。

なお、弁護士に依頼せずご自身で破産申立てをした場合は、少額管財は適用されません。

少額管財について詳しくは以下の記事をご参照ください。

自己破産の手続きは弁護士法人・響へご相談を

弁護士法人・響では、自己破産を含む債務整理に関する相談を無料で受け付けています。

「破産管財人をつけることなく自己破産したい」「裁判所費用を抑えたい」などという方は、弁護士法人・響にご相談ください。

自己破産手続きを同時廃止事件や少額管財事件になるようサポートし、書類作成や手続きの多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、ていねいにサポートをいたします。

またご依頼者様の状況によっては、よりリスクの少ない自己破産以外の債務整理をご提案することも可能です。

弁護士費用は分割払いも可能です。

ご依頼いただくと最短即日~1週間程度で債権者に受任通知を送付することで督促や返済がストップします。返済がストップしている間に弁護士費用をご用意いただくことも可能です。

弁護士法人・響は、24時間365日受け付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

弁護士法人・響について、詳しくは以下をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ