- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

借金の返済に行き詰まり自己破産を検討したものの、「自分には無理なのでは」と諦めかけていませんか。

実際に、例えば一定の収入がある場合、自己破産の要件を満たさないと判断されるケースがあります。借金理由によっては免責不許可となってしまうケースも。

また、家や車などの財産や家族への影響を懸念して、「自己破産なんてできない」と考える方も多いのではと思います。

この記事では、自己破産ができない(認められない)ケースについて詳しく解説します。

また、自己破産が難しい場合の借金解決方法「任意整理」「個人再生」についても触れます。

これらは、家族や職場に知られることなく、内密に進められる可能性もある方法です。

弁護士法人・響では、現在の状況を詳しくお伺いし、最適な解決策をご提案いたします。

24時間365日、無料相談を受け付けております。

お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

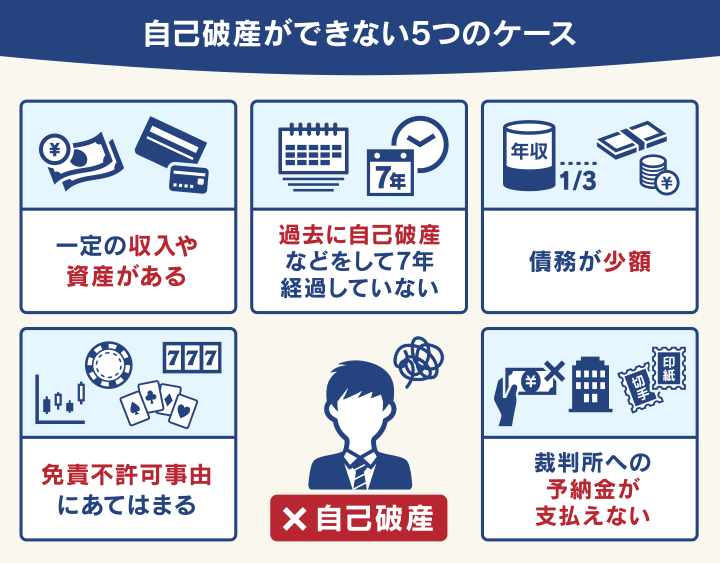

自己破産ができない5つのケース

自己破産は、手続きすれば誰でも必ず免責が認められるわけではありません。

次のようなケースでは自己破産ができない場合があります。

- 一定の収入や資産がある

- 債務が少額

- 免責不許可事由にあてはまる

- 裁判所への予納金が支払えない

それぞれのケースについて、以下で詳しく解説します。

自己破産について詳しくは以下の記事をご参照ください。

一定の収入や資産がある場合

一定の収入や十分な資産がある場合は、支払い能力があると判断され、自己破産はできません。

これは、自己破産は、申立人の収入や財産状況から裁判所が「支払い不能」と判断した場合に行えると定められているからです(破産法15条・30条1項)。

支払い不能とされる目安としては次のようなケースです。

- 債務の額が年収の3分の1を超えている

- 3年以内に返済できる見込みがない

債務(借金)の額が年収の3分の1を超えていない場合は、返済が可能と判断されることが少なくありません。

3年以内に返済できる場合は、個人再生などほかの方法で解決できると判断されます。

(破産手続開始の原因)

第15条 債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

2 債務者が支払を停止したときは、支払不能にあるものと推定する。

(破産手続開始の決定)

第30条 裁判所は、破産手続開始の申立てがあった場合において、破産手続開始の原因となる事実があると認めるときは、次の各号のいずれかに該当する場合を除き、破産手続開始の決定をする。

※引用:e-GOV「破産法」

支払い能力があるにもかかわらず「借金の返済をしたくない」などの理由で自己破産はできないので、注意しましょう。

また債務額が50万円以下の場合は、自己破産をする意味がないといえるでしょう。

自己破産は弁護士などの専門家に依頼することが一般的ですが、この場合は「弁護士費用」と「裁判所費用」の総額が50万円程度必要となるためです。

| 費用項目 | 同時廃止事件 | 管財事件 |

|---|---|---|

| 裁判所費用 | 約1万~2万円 | 約20~50万円 |

| 弁護士費用 | 約50万円 | 約50万〜80万円 |

| 総額 | 約50万円 | 約70万~130万円 |

この場合は、後述する「任意整理」や「個人再生」などの方法が適しているといえます。

自己破産できる金額の目安について詳しくは以下の記事をご参照ください。

免責不許可事由にあてはまる場合

「免責不許可事由(めんせきふきょかじゆう)」があると、自己破産が認められない場合があります。

免責不許可事由とは、借金の原因や自己破産の手続きにおいて特定の行為、事情があった場合に、借金の免責が認められない事由のことをいいます。

これは破産法という法律(破産法252条1項)で規定されているものです。

| 免責不許可事由 | ポイント |

|---|---|

| 虚偽申告・調査の拒絶 | 借金や資産について虚偽の申告を行った場合 裁判所からの調査を拒んだ場合 |

| 財産の隠蔽・損壊・偽造 | 自己の財産を隠したり、意図的に損壊したり、偽造したりした場合 |

| 浪費 | 収入と不釣り合いな消費のために多額の借金をした場合 |

| 賭博(ギャンブル) | 賭博により過大な借金をした場合 |

| 射幸行為 | 株・FX・仮想通貨取引などで過大な借金をした場合 |

| 特定の債権者にだけ返済する | 偏頗弁済(へんぱべんさい)となり免責不許可事由となる |

| 過去に自己破産などをして7年経過していない | 過去に自己破産で免責許可されたり個人再生を行って7年を経過していない場合 |

免責不許可事由に当てはまる場合でも、裁判所の判断によって「裁量免責」が認められる場合もあります。

用語集

用語集不明な場合は、弁護士などの専門家に相談しましょう。

免責不許可事由について詳しくは以下の記事をご参照ください。

過去に自己破産などをして7年経過していない場合

前述のとおり、過去に自己破産で免責許可されたり個人再生を行っている場合は、7年を経過しないと新たな自己破産はできません。

自己破産をすること自体には、法律上の回数制限がありません。

7年以内に自己破産できないケースは、次のような手続きを行った場合です。

- 前回の自己破産から7年以内

- 給与所得者等再生を行ってから7年以内

- 民事再生法上のハードシップ免責が適用されてから7年以内

「給与所得者等再生」とは、個人再生手続きの一種です。

「ハードシップ免責」とは、個人再生を行ったあとに病気などの不可抗力で返済ができなくなった場合に、返済金額の4分の3以上が返済されていれば残りの支払いについて免除を受けることができるという制度です。

過去に債務整理を行ったことがある場合は、よく確認しておきましょう。

給与所得者等再生について詳しくは以下の記事をご参照ください。

裁判所への予納金が支払えない場合

「予納金」を納められない場合は、破産手続き開始の申立てそのものが却下されてしまい自己破産ができません。

予納金とは、自己破産を申し立てる際に裁判所に対して納付する費用のことです。

予納金の内訳は手数料や官報公告費、引継予納金などですが、金額は「同時廃止事件」か「管財事件」によって異なります。

- 同時廃止事件の場合:1万5,000〜2万5,000円程度

- 管財事件の場合:20万~50万円程度

| 項目 | 同時廃止事件の場合 | 管財事件の場合 |

|---|---|---|

| 印紙代 | 1,500円 | 1,500円 |

| 官報公告費 | 約1万~1万9,000円 | 約1万~1万9,000円 |

| 引継予納金 (破産管財人報酬) |

なし | 約20~50万円 |

| 郵券代 | 約5,000円 | 約6,000円 |

| 合計 | 約1万5,000円~2万5,000円 | 約20万~50万円 |

※各裁判所の運用や事案によって異なる場合があります。

管財事件の場合は、破産した債務者の財産を回収・処分して債権者に弁済や配当を行う「破産管財人」の報酬が必要なため、金額も高額になってしまいます。

予納金について詳しくは以下の記事をご参照ください。

自己破産するための3つの条件

自己破産するためには、おもに次のような条件を満たす必要があります。

- 支払い不能な状態であること

- 債務が非免責債権だけではないこと

- 借金の理由が免責不許可事由に当てはまらないこと

以下で詳しく解説します。

支払い不能な状態であること

自己破産するためには、裁判所に「支払い(返済)不能であること」を認めてもらう必要があります。

支払い不能とは、収入や資産が少なく借金を返せない状態をいい、法律(破産法)で定められています。

(定義)

第2条 この法律において「破産手続」とは、次章以下(第十二章を除く。)に定めるところにより、債務者の財産又は相続財産若しくは信託財産を清算する手続をいう。

(中略)

11 この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成十八年法律第百八号)第二条第九項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

※引用:e-GOV「破産法」

支払い能力がないという判断は「債務の総額」「債務者の年収や資産額」などが考慮されます。

一般的には債務総額(住宅・自動車ローンを除く)が、年収の3分の1を超える状況だといわれています。

つまり、借金の金額が多ければ自己破産が認められるわけではないのです。

債務が非免責債権だけではないこと

自己破産を行っても「非免責債権(ひめんせきさいけん)」は免責にならないので、注意が必要です。

つまり、非免責債権以外の債権(借金)があることが自己破産するための条件となります。

非免責債権がある場合は、免責が許可決定された場合も、返済する義務を負うことになります。

おもな非免責債権は、次のようなものがあります。

- 税金

- 国民健康保険料・国民年金の保険料

- 不法行為に基づく損害賠償(慰謝料)

- 養育費

- 婚姻費用

- 従業員の給料

- 罰金 など

(免責許可の決定の効力等)

第253条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

二 破産者が悪意で加えた不法行為に基づく損害賠償請求権

三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

四 次に掲げる義務に係る請求権

イ 民法第七百五十二条の規定による夫婦間の協力及び扶助の義務

ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務

ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務

ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの

五 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

七 罰金等の請求権

※引用:e-GOV「破産法」

非免責債権について詳しくは以下の記事をご参照ください。

借金の理由が免責不許可事由に当てはまらないこと

借金の理由が「免責不許可事由」に当てはまっていないことも、自己破産が認められる条件になります。

おもな免責不許可事由は、前述の「免責不許可事由にあてはまる場合」を参照ください。

自己破産ができない場合はどうなる?2つの対処法

ここまで解説したように、自己破産で免責になるには条件があるため、誰でも簡単に行えるわけではありません。

また、財産を手放したくないために自己破産をためらう方もいるでしょう。

自己破産ができないと、借金が免除にはなりません。しかし借金を解決するためには、自己破産以外の債務整理でも可能です。

自己破産ができない場合は「任意整理」「個人再生」という方法も検討した方がよいでしょう。

任意整理と個人再生は、借金の全額が免除になるわけではなく、一部の返済義務が残ります。そのため、無職ではなくある程度の収入があることが条件になります。

任意整理と個人再生について、以下で詳しく解説します。

裁判所を介さないので借金を減額しやすい任意整理

任意整理は、裁判所を介さずに直接債権者と交渉することで、おもに交渉後に発生するはずだった利息(将来利息)をカットしてもらい、元金を3~5年で分割返済していく方法です。

本来払うべき利息がなくなることで、月々の返済負担を減らすことができるのです。

任意整理には、次のようなメリットがあります。

- おもに利息を減免して3~5年の分割返済になる

- 整理対象の債権者を選ぶことができる

- 裁判所を介さず進められるので期間や費用が少ない

- 家族などにバレにくい

裁判所を介さない方法なので費用や期間も少なく済むため、3~5年の分割で返済できる場合は、任意整理を選ぶとよいでしょう。

任意整理について詳しくは以下の記事をご参照ください。

免責不許可事由があっても借金を減らせる個人再生

「個人再生」は、裁判所を介して、原則として借金総額を1/5~1/10程度に大幅減額してもらい、原則3年(最長5年)で返済する方法です。

※減額の下限は100万円。

自己破産では免責不許可事由にあたる「ギャンブルや浪費などが原因の借金」でも利用でき、大きなメリットといえるでしょう。

また個人再生は、住宅ローン特則(住宅資金特別条項)を利用することで、持ち家を手放さなくて済むことも特徴です。

※財産がある場合は返済金額が大きくなる可能性があります。

個人再生には、次のようなメリットがあります。

- 減額(圧縮)できる金額が大きい

- 住宅ローン特則の利用で持ち家を手元に残せる

- 給与などの差押えを停止できる

- ギャンブルや浪費が原因でも借金の減額が可能

裁判所を介した手続きなので費用や期間は任意整理より必要ですが、3~5年の分割で返済できる場合は、個人再生も選択肢のひとつとして検討してください。

個人再生について詳しくは以下の記事をご参照ください。

自己破産しないほうがよい3つのケース

自己破産は、借金が免除になるメリットとともに、さまざまなデメリットがあります。

おもに次のようなことを回避したい場合は、自己破産をしないほうがよいといえます。

- 持ち家や車など手放したくない財産がある

- 保証人や家族への影響を避けたい

- 職業・資格制限が仕事に影響する

この場合は、個人再生や任意整理などほかの債務整理も検討してみましょう。

以下で詳しく解説します。

自己破産のデメリットについて詳しくは以下の記事をご参照ください。

持ち家や車など手放したくない財産がある場合

持ち家や車など一定の価値がある財産を所有している場合、自己破産をする際に手放す必要があります。

持ち家や車など手放したくない財産がある場合は、自己破産ではなく個人再生や任意整理を検討したほうがよいこともあるでしょう。

自己破産で処分されない財産について詳しくは以下の記事をご参照ください。

保証人や家族への影響を避けたい場合

自己破産で返済が免責になっても、保証人・連帯保証人にはその効力が及びません。

そのため、保証人・連帯保証人がついている借金がある場合は、保証人・連帯保証人に対して貸金の返済を求められることになるので、迷惑をかけることになります。

前述のように自己破産によって持ち家や車などを回収されるため、家族にも影響が及ぶといえます。

また自己破産の手続きには、同一世帯全員の収支状況を裁判所に提出する必要があり、家族も巻き込むことになります。

保証人・連帯保証人や家族への影響を避けたい場合は、自己破産や個人再生ではなく任意整理を検討してみましょう。

自己破産による保証人への影響について詳しくは以下の記事をご参照ください。

職業・資格制限が仕事に影響する場合

裁判所において自己破産の手続きが開始されると、一部の資格の利用や職業への就業が一時的に制限されます。

免責が許可されれば資格制限は解かれ復職や就職が可能(復権)となりますが、仕事に差し支えがある場合は、自己破産を回避したほうがよいかもしれません。

制限の対象となる資格、職業は次のようなものがあります。

- 弁護士

- 司法書士

- 公認会計士

- 税理士

- 警備員

- 宅地建物取引士

- 旅行業者

- 証券会社外務員

- 不動産鑑定士

- 土地家屋調査士

- 生命保険募集人 など

職業制限を受けたくない場合は、個人再生や任意整理など別の債務整理を検討してみましょう。

自己破産で制限される職業・資格について詳しくは以下の記事をご参照ください。

自己破産の相談は弁護士法人・響へ

弁護士法人・響では、自己破産を含む債務整理に関する相談を無料で受け付けています。

「自己破産ができないのでは?」「自己破産以外の方法で借金を解決したい」などという方は、弁護士法人・響にご相談ください。

借金や収入の額などから自己破産をはじめ適切と思われる債務整理をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、ていねいにサポートをいたします。

またご相談の結果、債務整理をする必要がない場合は債務整理を勧めることは当然ありませんので、お気軽にご相談ください。

弁護士法人・響は、24時間365日受け付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

弁護士法人・響については以下をご覧ください。

- 自己破産ができない5つのケース

・一定の収入や資産がある場合

・過去に自己破産などをして7年経過していない場合

・債務が少額の場合

・免責不許可事由にあてはまる場合

・自己破産するための予納金が支払えない場合 - 自己破産するための3つの条件

・支払い不能な状態であること

・債務が非免責債権だけではないこと

・借金の理由が免責不許可事由に当てはまらないこと - 自己破産ができない場合の2つの対処法

・裁判所を介さないので借金を減額しやすい任意整理

・免責不許可事由があっても借金を減らせる個人再生 - 自己破産しないほうがよい3つのケース

・手放したくない財産がある場合

・保証人や家族への影響を避けたい場合

・職業制限に該当する場合 - 自己破産の相談は弁護士法人・響へご相談ください

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ