- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

借金苦で督促が続き「もう自己破産しかない」とお悩みのことと思います。

自己破産は、借金をリセットし人生を再スタートするための国の制度です。

しかし法律に基づいた手続きである以上、どうしても複雑になるため、よくわからないとお困りになるのは自然なことです。

本記事では、手続きの流れがひと目でわかるイラストをもとに、弁護士がステップごとにわかりやすく解説します。

全体の流れを把握して、あなたが抱える不安を一つずつ解消していきましょう。

私たち弁護士法人・響では、借金問題の無料相談を行っております。

もっと詳しく知りたいなど疑問点がありましたら、お気軽にご連絡ください。あなたの再出発を全面的にサポートいたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

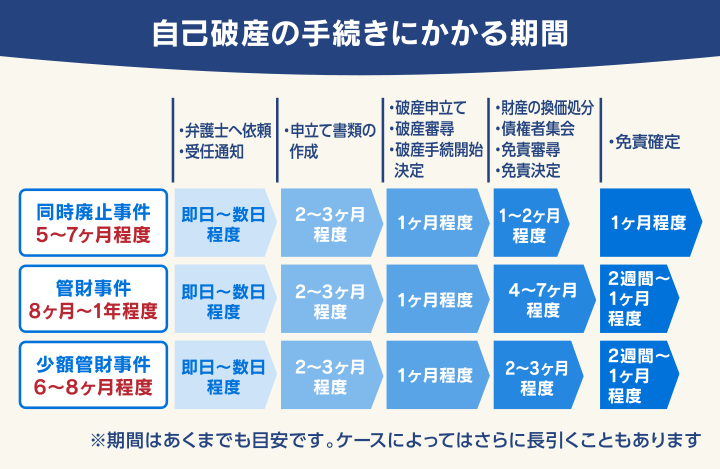

自己破産の流れや全体像を把握しよう

まずは、自己破産の全体の流れがひと目でわかりやすいよう、イラストで紹介します。

あなたが今抱えている借金問題が最終的にどのように解決に向かうのかを把握することで、漠然とした不安を和らげるサポートになるはずです。

ここでは、弁護士に依頼してから借金が免除される(免責)までの道のりを解説します。

なお、弁護士に依頼してから免責までの期間の目安は6ヶ月から1年程度です。

イラストのとおり、自己破産の流れは、申立て後にあなたの財産の状況によって、「同時廃止」と「管財事件(少額管財事件)」の2つのルートに振り分けられます。

2つの違いについて簡単に解説します。

| 手続き | 該当するケース |

|---|---|

| 同時廃止 | 財産額が20万円を下回る場合など |

| 管財事件 | 財産額が20万円を上回る(家や車を所有している)、借金の原因(浪費・ギャンブルなど)を詳しく調査する必要がある場合など 少額管財は財産額が20万円を上回るが、財産の調査・換価処分の時間を短縮できる場合など |

同時廃止は、破産手続が開始と同時に廃止(終了)されるため期間が最も短く、裁判所に納める費用も最も安くなります。

管財事件は、裁判所が破産管財人(弁護士)を選任し、財産の調査や換価(現金化)が行われるため、手続きに時間がかかります。

なお、少額管財事件は管財事件の手続きを一部簡略化する手続きで、採用している裁判所とそうでない裁判所があります。

また、利用にあたって弁護士に手続きを依頼することが条件となります。

それぞれのステップについての詳細は「ステップごとに詳しく解説!自己破産の手続きの流れ」の項で解説しています。

自己破産でまず知りたい3つのこと|期間・費用・デメリット

あなたが今知りたいのは、「結局、どれくらいの時間と費用がかかるのか?」「手続きに関して面倒なことや悪影響はあるか?」という点ではないでしょうか。

ここでは、自己破産で特に気になる期間・費用・デメリットの3つの要素を簡潔にまとめます。

手続きにかかる期間はどれくらい?

手続きの期間は、同時廃止か管財事件かによって異なります。

最も短い同時廃止であれば、弁護士への依頼から約5~7ヶ月で免責(借金の返済免除)が確定します。

また、手続きの開始決定までの準備期間を含めても、弁護士に依頼した時点で債権者からの督促が即座に止まります。

精神的な負担はすぐに軽減されるため「生活を立て直すための時間と心の余裕」が生まれやすくなります。

費用は合計でいくら必要?

自己破産にかかる費用は、おもに「弁護士費用」と「裁判所への予納金」の2つに分けられ、合計で同時廃止なら30~50万円程度が目安です。

| 手続きの種類 | 裁判所費用(予納金)の目安 | 弁護士費用の目安 | 総額の目安 |

|---|---|---|---|

| 同時廃止 | 1.5~3万円 | 20~40万円 | 30~50万円 |

| 少額管財事件 | 20~25万円 | 30~70万円 | 50~90万円 |

| 管財事件 | 50万円~ | 40~80万円 | 70~130万円 |

「借金で苦しいのに、費用なんて払えない」と悩まれるのは当然です。

しかし、弁護士に依頼すると返済がストップするため、それまでの返済額をそのまま費用として積立することが可能です。

当事務所では、ご相談者様の経済状況に合わせて分割払いにも対応しています。

また、収入が一定額以下などの条件を満たせば、「法テラス」で弁護士費用の立て替えをしてもらえる制度を利用できる可能性もあります。

当事務所では法テラスへの紹介は行っておりませんが、下記リンクからお近くの事務所を探すことも可能です。

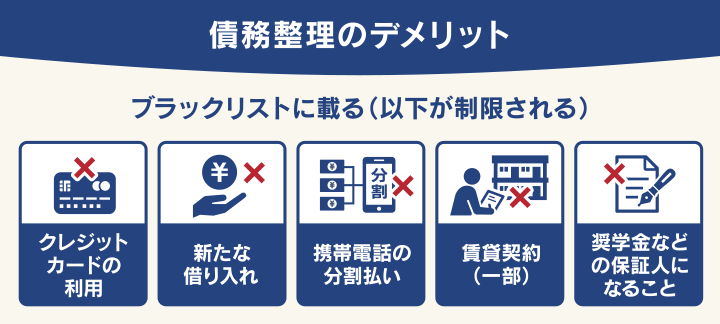

手続き中の制限や自己破産後の生活への影響は?

自己破産の手続きが始まると、以下のような生活上の制限が生じます。

- 信用情報機関に事故情報が登録される(ブラックリスト)

- 一部の職業・資格が制限される

- 官報へ公告される

- 居住・旅行が制限される

上記の影響について詳しく解説します。

信用情報機関に事故情報が登録される(ブラックリスト)

自己破産を含め債務整理をすると、いわゆる「ブラックリストに載っている」状態になります。

ブラックリストに載った場合の影響として、新たな借入れやクレジットカード作成ができなくなります。

ただし、ブラックリストは約5〜7年で解除されます。

一定期間はたしかに不便ですが、当事務所で債務整理をした方は「無駄遣いを減らし生活を立て直すための準備期間として生かせた」という方も多くいらっしゃいます。

また補足ですが、借金を2ヶ月以上滞納すると、いずれにせよブラックリストに載った状態になってしまいます。

つまり、もしもあなたが借金を2ヶ月以上滞納しているのなら、債務整理をする・しないにかかわらずブラックリストに載っている状態です。

一部の職業・資格が制限される

以下の職種、または資格が必要な業務に就いている場合は、原則として自己破産の手続き中、業務を停止しなければなりません。

弁護士、司法書士、弁理士、公証人、公認会計士、税理士、証券会社外務員、旅行業者、宅地建物取引業者、建設業者、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備業者、風俗営業、質屋など

自己破産の手続きが終われば、資格や職業に関する制限も解除されます。これを「復権」といいます。

ただし、生命保険募集人(生命保険外交員)は、登録を取り消される可能性があります。仕事を続けるためには、所属する保険会社の規約に沿って対応する必要があります。

また、会社役員(取締役、執行役員、監査役など)は、自己破産をすると役職を退任しなければなりません。役員と会社間で結んでいる「委任契約」が、自己破産によって解除すると規定されているためです(民法第653条)。

官報へ公告される

自己破産をすると「官報」という国が発行する機関紙に破産者の氏名、住所、手続きの開始決定年月日などが公告されます。

官報は「インターネット版 官報」というWebサイトで直近90日分を見られるほか、一部の図書館でも閲覧できます。

しかし官報を閲覧するのは、破産者情報を必要とする限られた業種の人だけといえるため、一般の方が目にする機会はほぼないといえます。

よって、官報から知り合いや会社に知られる可能性は極めて低いでしょう。

- 士業(弁護士や司法書士など)

- 金融業者

- 保険会社

- 信用情報機関

- 市や区の税務担当

- 警備会社

など

居住・旅行が制限される

管財事件の手続き中は、引っ越しを理由に居住地を離れる場合、裁判所に許可をとらなければなりません(破産法第37条)。

(破産者の居住に係る制限)

第37条 破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

※引用:e-GOV「破産法」

期間中に、債務者が勝手に引っ越してしまうと、破産管財人の業務(財産の管理・換価処分など)に支障が出るからです。

なお、自己破産後に新規に賃貸契約を結ぶ場合は、注意が必要です。

自己破産の手続きが開始された時点で、信用情報機関に事故情報が登録されます(いわゆる「ブラックリストに載る」状態)。

賃貸契約において、信販系の賃貸保証会社を利用すると、審査で信用情報が照会されます。

その際に、事故情報が発覚すると「家賃の支払能力がない」と判断され、契約を断られる可能性もあります。

そのため、連帯保証人をつけるか、賃貸保証契約が不要なUR・公営住宅を選ぶ必要があるでしょう。

引っ越しと同様に、旅行に行く場合も、管財事件の手続き中は裁判所の許可が必要となります。

これは国内・海外問わず、宿泊を伴う旅行すべてが対象です。

管財事件の手続きが終われば、自由に旅行をすることができますが、以下の点に注意が必要です。

- 事故情報が登録されているので、クレジットカードが利用できない

- 自己破産の直後は、最大でも現金は99万円、預貯金は20万円しかない

自己破産によって信用情報機関に事故情報が登録されると、5〜7年間、クレジットカードが利用できなくなります。その間に旅行する場合は、買い物や食事など、すべての支払いを現金で行わなければなりません。

また、自己破産直後は所持金が少ないため、しばらくは長期の旅行をすることが難しくなるでしょう。

ステップごとに詳しく解説!自己破産の手続きの流れ

あなたが実際に弁護士に依頼した後の具体的な手続きの流れを、ステップごとに詳しく解説します。

Step 1 弁護士への相談・依頼

自己破産の手続きはまず、弁護士に相談するところから始まります。

当事務所への相談を例に説明すると、相談は何度でも無料です。相談については、メールや電話で24時間365日受け付けております。

その後の弁護士との面談では、現在の借金残高や収入、毎月の返済額、債権者(お金を貸した側)の数などを伝えます。

借金の解決策として自己破産が妥当かを、まず判断することになります。

面談の結果、自己破産をすることが決まれば、弁護士と委任契約を結びます。契約を結ぶことで正式な依頼となります。

当事務所への相談や依頼の流れについては下記の記事をご覧ください。

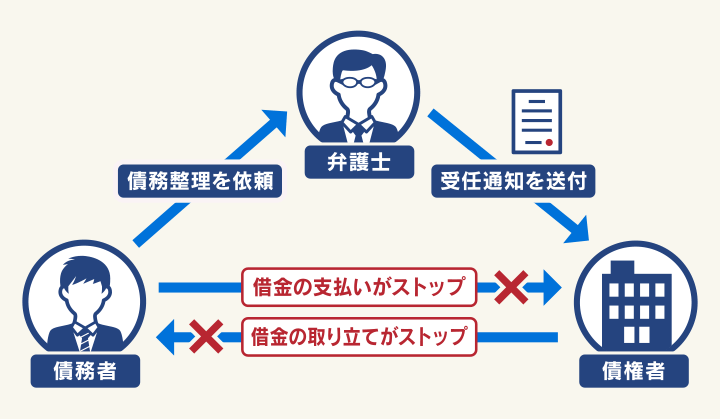

Step 2 債権者に受任通知を送付・申立書類の作成

弁護士は依頼を受けたらすぐに、各債権者(お金を貸している側)へ「受任通知(介入通知)」を送付します。

この通知が届いた時点で、法律に基づき、債権者からの直接の督促や取り立て、また返済はストップします。

督促や催促の電話から解放されるため、心に余裕が生まれ再建に向けて考える時間ができます。

この期間に、弁護士と協力しながら、裁判所に提出する申立てに必要な書類(家計簿、財産目録、陳述書など)を作成します。

Step 3 裁判所に破産手続を申立て

作成した申立書類と所定の費用(予納金)を裁判所に提出し、手続きの開始を求めます。

この書類作成の正確性と網羅性が、後の同時廃止の決定に大きく影響するため、弁護士によるサポートが非常に重要になります。

Step 4 裁判所で破産審尋を受ける

申立て内容に不明点がないか、また免責不許可事由の有無について確認するため、裁判官との面接(審尋)が行われることがあります。

この審尋には弁護士が同席します。弁護士が事前に想定される質問や回答について準備を行います。

破産審尋が行われるのは、申立てをしてからおよそ1ヶ月後です。

Step 5 破産手続の開始決定

裁判所が申立てを認めると、「破産手続開始決定」が出されます。

この決定をもって、あなたのケースが同時廃止になるか管財事件になるかが正式に振り分けられます。

開始決定のタイミングは、破産審尋を受けてからおよそ1週間後です。早い場合は申立当日に行われる場合もあります。破産審尋を行わずに、破産手続開始決定が出る裁判所もあります。

破産手続開始が決定されると、債権者に書面が送付されます。また、官報に自己破産を行った事実が公告されます。

Step 6-1【同時廃止の場合】意見申述期間

財産がほとんどない・免責不許可事由がないと判断され同時廃止となった場合は、破産手続はすぐに終了されます。

その後、債権者からの意見を待つ意見申述期間を経て、免責手続に移行します。このルートであれば、比較的早く手続きが完了します。

意見申述期間とは、債務者の借金返済の免責について、債権者から意見を申述してもらうための期間です。

債権者から免責に対して反対意見が提出された場合は、裁判所が免責許可の判断の際に、参考にします。

Step 6-2【管財事件の場合】財産調査・換価、債権者集会

一定額以上の財産がある場合や、免責不許可事由の調査が必要な場合は管財事件になります。

管財事件または少額管財の場合、破産手続が始まると、破産管財人が債務者の財産を調査し、あなたの財産の調査・現金化(換価)が行われます。

用語集

用語集債務者の財産を管理し、売却するなどして現金化した後、債権者に公平に分配する人のこと。返済義務の免除(免責)を認めても問題がないかなどの調査も行う。

調査方法は、提出書類や預金通帳、取引明細書の確認、各金融機関への情報照会など、多岐にわたります。

債務者は、提出書類をもとに、破産管財人から聴取されることになります。

調査後、価値のある財産は換価処分されます。たとえば、持ち家があれば、原則として売却されます。

- 持ち家や土地などの不動産

- 自動車

- 高額な預金

- 時価評価額20万円以上の財産

この間、財産状況の説明や免責不許可事由に関する反省の意を示すため、債権者集会が数回開かれます。

Step 7 裁判所で免責審尋を受ける

同時廃止となった場合、または管財事件の手続きが終了した後、「免責審尋」という免責(返済の全額免除)を認めるかどうかの最終確認が行われます。

これは、裁判官との簡単な面接で、債務者は原則として免責審尋に出席する必要があります。

免責審尋では、裁判官から債務者に対し、以下のような質問が行われます。

- 住所や氏名などの確認

- 免責制度の趣旨を理解しているか

- 破産に至った原因をどのように考えているのか

- 現在の生活の再建に関する心構え

- 債権者に迷惑をかけたことをどのように思っているのか

- ギャンブルや浪費が原因のときには、反省しているかどうか

- 免責不許可事由がないか

基本的には、申立書類に記載した内容に基づき、正直に答えていけば問題ありません。

この段階で、弁護士は申立ての内容やこれまでの経緯を踏まえ、あなたの免責を強くサポートします。

この審尋は多くの場合、10分程度の短いもので、裁判官から「申立書の内容に間違いはありませんか」「反省の気持ちはありますか」といった形式的な質問がされます。

なお、免責審尋については、裁判所によって対応が異なりますので、ご依頼している弁護士にお聞きするとよいでしょう。

Step 8 免責許可・不許可の決定

審尋の内容や手続きの進捗に基づき、裁判所が免責を許可するかどうかの決定を出します。

免責不許可事由があったとしても、弁護士の指導のもと裁判所に深く反省している姿勢を示し手続きに協力的であれば、最終的に裁判官の裁量で免責が認められるケース(裁量免責)がほとんどです。

Step 9 免責許可・不許可の確定

免責決定から約2週間後、異議がなければ免責許可が確定し、正式に借金の支払義務がなくなります。

同時に、職業・資格の制限が解除される(復権)こととなり、あなたは借金から解放され、新しい人生を歩み出すことになります。

自己破産をしてどうだった?体験談を紹介

実際に自己破産した人の体験談を通じて、自己破産後の生活についてご紹介します。

約400万円の借金を自己破産して気持ちがラクに

| 【自己破産時の月収】 | 19万円程度 |

|---|---|

| 【借入総額】 | 約400万円(おもな借入先:クレジットカード会社) |

| 【自己破産手続の種類】 | 管財事件 |

| 【手続きにかかった期間】 | 7ヶ月程度 |

| 【自己破産費用総額】 | 87万円程度 |

相談時は転職したばかりでしたが、借金のこともあり、仕事に集中することができていませんでした。

相談の結果、自己破産できることがわかって気持ちが楽になり、仕事にも集中できるようになりました。

自己破産後は、返済や督促がなくなったのもよかったです。

約300万円の借金を自己破産して生活を立て直せた

| 【自己破産時の月収】 | 20万円程度 |

|---|---|

| 【借入総額】 | 302万円(借入先:クレジットカード会社、消費者金融、信販会社など) |

| 【自己破産手続の種類】 | 同時廃止事件 |

| 【手続きにかかった期間】 | 1年程度 |

| 【自己破産費用総額】 | 55万円程度 |

以前は滞納分の返済に追われ、いつも借金のことばかり考えていました。

ですが、自己破産によって生活を立て直し、再スタートを切れたのでよかったです。

20代での自己破産には抵抗もありましたが、借金の苦しみから解放され、この選択をしてよかったと思っています。

今後は収入の範囲内で生活し、借金に頼ることはしないと心に決めています。

ほか自己破産の体験談について下記の記事で紹介しています。

自己破産の手続きに不安があれば弁護士法人・響にご相談ください

自己破産の手続きに不安があれば、弁護士法人・響にご相談ください。

具体的な手続きの流れや、手続き中の注意点などをていねいにお伝えいたします。

自己破産をご依頼いただいた場合は、最短即日で債権者に受任通知を送付いたします。

その時点で、債権者からの督促と、返済をストップできますので、以後は落ち着いて手続きに取り組めるようになります。

手続き中も、経験豊富な弁護士が書類準備や免責審尋などをていねいにサポートいたします。

弁護士法人・響は、債務整理の相談実績が80万件以上あります。

ご相談は24時間365日、無料で受け付けていますので、お気軽にお問い合わせください。

なお、ご相談いただいたからといって、無理に自己破産を勧めることはありませんので、ご安心ください。

自己破産の流れに関するよくあるご質問

自己破産の手続きについて、当事務所に寄せられるよくある質問についてお答えいたします。

自己破産の手続きは自分でできますか?弁護士に依頼するメリットは?

A. 自分でも可能ですが、かなり困難です

自己破産の手続き自体はご自身でも可能ですが、非常に専門的で複雑なため、負担を減らすためにも弁護士に依頼されることを推奨します。

弁護士に依頼するメリットは、以下の3点です。

- 依頼後、すぐに督促が止まる

- 書類作成の負担軽減

- 同時廃止の可能性が高まる

特に督促と返済が止まることは大きな利点であり、弁護士に代理人として任せている間に再スタートに向けて専念できます。

確かに弁護士に依頼すれば費用はかかりますが、分割払いも可能など決して不可能な道ではありません。

当事務所でも分割払いは可能ですので、費用へのご不安がどうしても消えない場合は、無料相談で遠慮なくお話しください。

家族や会社に知られずに自己破産はできますか?

A. 非常に難しいです

「家族に秘密裏に進めたい」という切実なご要望は理解できますが、残念ながら自己破産の手続き上、秘密を貫き通すのは非常に困難です。

特に、ご家族が借金の保証人・連帯保証人になっている場合は、必ず知られてしまいます。

また、裁判所からの書類が自宅に届く、管財事件の場合は家計の状況を詳しく調査する必要があるなど、家族に知られるリスクは高いと言わざるをえません。

免責が認められないことはありますか?

A. 認められない可能性はありますが、認められるケースがほとんどです

免責が認められない事由(免責不許可事由)は、法律で定められています。

たとえば、浪費やギャンブルが原因で多額の借金をつくった場合や財産を隠したなどの不正行為があった場合です。

しかし、これらの事由があっても、弁護士の指導のもと反省の姿勢を裁判所に示し、手続きに協力的であれば、最終的に裁判官の裁量で免責が認められる(裁量免責)ケースがほとんどです。

免責不許可事由があるからといってあきらめず、まずは弁護士にご相談ください。

破産管財人は何を調べるんですか?

A. 財産や借金の理由などを調査します

管財事件になった場合、選任された破産管財人は、おもに以下の点を調査します。

- 財産の有無と価値:あなたの所有する不動産、預貯金、保険、自動車などの財産を正確に把握し、換価(現金化)の対象となるかを調べます。

- 免責不許可事由の有無:浪費やギャンブルが原因で借金をした場合など、免責を妨げる事由がないかを詳しく調査します。

- 債権者への配当準備:換価された財産を、債権者へ公平に分配するための準備を行います。

破産管財人がついた場合、破産管財人に現状を正確に伝え、さらに調査にも協力することが重要です。

それを怠ると、自己破産そのものができなくなる可能性もあります。

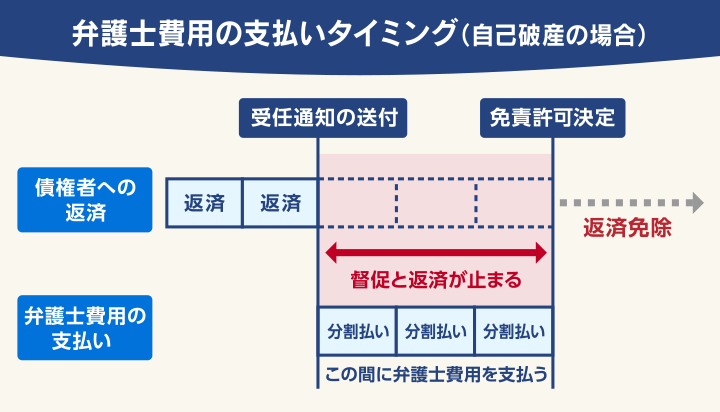

自己破産を弁護士に依頼したら、いつお金を払うんですか?

A. 正式に依頼して免責許可が決定するまでに支払います

当事務所では分割払いに対応していますので、受任通知が送られて督促と返済が止まっている間に分割でお支払いいただくような形になります。

依頼後、借金の返済がストップするため、その浮いたお金を依頼費用の積み立てに充てることが可能です。

費用の一括払いが難しい場合でも、まずは無料相談でその旨をご相談ください。

自己破産によって口座凍結されるのはどのタイミング?

A. 銀行が受任通知を受け取ったとき、または裁判所が破産手続開始決定を出したとき

凍結されるのはその銀行の口座のみであり、凍結期間は通常1〜3ヶ月程度です。

生活に支障が出ないよう、事前にメインバンクではない別の銀行口座にお金を移しておくなどの対策が必要であり、これについても弁護士がアドバイスいたします。

財産換価が必要なケースの具体例を知りたいです

A. 持ち家や車など一定の価値がある財産は原則として回収されます

債権者(お金を貸した側)に公平に返済するために、一定の価値がある財産は回収し換価(売却)する必要があるためです。

- 持ち家(不動産): 持ち家や土地といった不動産は、基本的に価値のある財産と見なされ、回収の対象となります。ローンが残っていても、所有権を失うことがほとんどです。

- 車やバイク: 車やバイクも価値に応じて回収の対象になります。ローンが残っている場合は、手続きに関わらず原則として債権者に引き揚げられます。ただし、査定額が20万円以下の車や、業務・通勤に必須で価値が低い車などは、例外的に手元に残せるケースがあります。

- 貯金や保険: 貯金(預貯金)や、生命保険の解約返戻金が一定額(多くの場合20万円)を超える場合なども対象となります。

一方で、自己破産をしても、今後の生活再建のために最低限必要な財産は手元に残すことが認められています。これを自由財産といいます。

- 生活必需品(家具や家電、衣類など)

- 価値が20万円以下の車

- 99万円以下の現金(預貯金は含まれない)

- 破産手続開始決定後に取得した財産(新得財産)

このように、すべての財産が換価されるわけではなく、生活に必要な最低限の財産は自由財産として手元に残すことができます。

なお、自由財産の範囲も裁判所によって見解が異なるため、上記は一例ではございます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ