「借金の返済中だけど、うつ病で仕事ができなくなってしまった」

うつ病などの精神疾患で借金を返せなくなってしまった場合、公的支援や債務整理など、問題を解決する方法はいくつかあります。

まずは専門家や公的機関の専用窓口に相談してみるといいでしょう。

おもな相談先と、それぞれで相談できる内容は以下のとおりです。

毎月の返済に悩んでいる方は、弁護士法人・響へお気軽にご相談ください。

80万件以上の相談・問合せ実績を生かし、状況に合わせた借金の解決方法をご提案します。

相談は無料なので、まずはお気軽にご利用ください。

また、この記事では、実際にうつ病などの精神疾患で借金の返済に困り、債務整理で解決した方の体験談も紹介します。参考にしてください。

-

借金問題の解決を

サポートいたします- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

うつ病でも借金の返済義務はなくならない

うつ病などの精神疾患が原因で収入が減ってしまっても、残念ながら、借金の返済は続けていく必要があります。

返済中の精神疾患は切実な悩みですが、借入時の契約書に「病気になった場合は支払いを免除する」といった条項が記載されているケースはほぼありません。

そのため、うつ病などの治療とはまた別に、借金の返済についてもしっかりと対処する必要があります。

ただし借金を返済できないからといって、逮捕されたり、暴力的に取り立てられたり、といったことは起こりません。

過度に慌てず、次の項で紹介する相談先に事情を伝え、対処法のアドバイスをもらいましょう。

借金の返済については下記記事で詳しく解説しています。

うつ病で借金を返せなくなったときの相談先とは

うつ病などの精神疾患で借金を返せなくなったときは、相談内容に合わせ、以下のような窓口に相談しましょう。

- 借入先:返済額を相談

- 弁護士:借金問題の解決方法を相談

- 役所・公的機関窓口:支援を受けられるか相談

それぞれ解説します。

借入先に相談して返済額を減らす

支払期日までに返済が難しい場合、あらかじめ借入先の連絡窓口へ連絡してみましょう。

事前に連絡をすることで、返済日や毎月の返済額について相談できる可能性があります。

借入先窓口に連絡する際は、事前に以下の2点をまとめておくと確実です。

- 返済の意思があること

- 返済できる日や金額の目安

毎月の返済金額を減額すると、返済総額や返済回数が増加する場合があります。

いつまでも借金が減らない状態に陥ってしまうため、あくまで一時的な対処法としましょう。

いくつかの金融機関・貸金業者の連絡先と受付時間を以下にまとめました。

- 三井住友カード:三井住友カード信用管理部

-

- 東京:03-6738-7117

- 大阪:06-7733-7424

10時~17時(土日祝・12/30~1/3を除く)

- dカード:dカードセンター

- ドコモ携帯から:*8010(dカードゴールドは*9010)

ドコモ携帯以外の電話から:0570-030-360

10時~18時(年中無休) - ジャックスカード:ジャックス・コンタクトセンター

- 0570-055877

平日9時45分~18時10分 - プロミス:プロミスコール

- 0120-24-0365

平日9時〜18時 - アコム:総合カードローンデスク

- 0120-629-215

平日9時〜18時

※2024年10月時点の情報です。最新の情報は各社のWebサイトなどでご確認ください

弁護士に相談して借金問題を解決する

うつ病で借金を滞納している場合や、滞納してしまいそうな場合、弁護士に相談することを考えましょう。

債務整理や時効の援用といった方法で、借金問題を解決できる可能性があります。

また長期間にわたって借金をしている場合、過払い金返還請求でお金を取り戻せるケースもあります。

なお、こうした手続きには弁護士費用が必要となりますが、無職だったり生活保護を受けていたりする場合は、法テラスを利用することで費用を大きく抑えられるかもしれません。

以下で詳しく解説します。

債務整理は借金問題そのものの解決を図れる

借金問題を解決する方法として、まず考えられるのが債務整理です。

これは手続きや交渉によって借金を減らして返済を楽にする方法の総称で、任意整理・個人再生・自己破産といった方法があります。

すべての方法に共通するのが、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)というデメリットです。

しかし、借金を2ヶ月以上滞納している時点で事故情報は登録されてしまうため、

- 滞納してしまいそうだが、これ以上働けない

- 無職になってしまい、滞納解消のめどがたたない

といった場合は、早めに債務整理を検討した方がいいかもしれません。

用語集

用語集

信用情報機関とは、クレジットカードやローンなどの利用者の信用情報(クレジットカードやローンなどの申し込みや契約・利用状況に関する情報)を収集・管理する機関です。

過剰な貸付けを行わないよう、金融機関や消費者金融、クレジットカード会社などはそれぞれ信用情報機関に加盟し、利用者の信用情報を登録・チェックしています。

各企業は、利用者が債務整理したことを知ると、加盟している信用情報機関に事故情報を登録します。

現在日本にある信用情報機関は、以下の3つです。

それぞれの債務整理の方法については後述します。

債務整理については下記記事で詳しく解説しています。

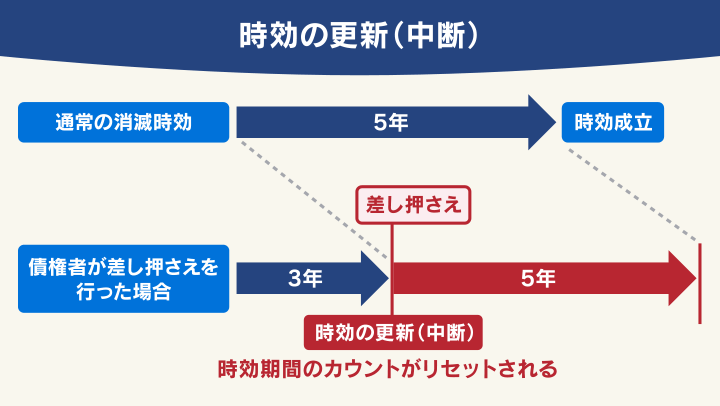

最後の返済から5年(10年)たっていれば時効になる可能性がある

借金には時効があります。

次のような条件がそろっていれば、時効の援用手続きを行うことで借金の返済義務は消滅します。

- 時効の更新(中断)が起きていない

- 返済期日または最終返済日から5年もしくは10年が経過している

実際には、時効の更新(中断)が起きているかの判断は難しいケースが多いでしょう。

時効の援用を検討する場合は、弁護士などの法律の専門家に相談することをおすすめします。

用語集

時効成立までに以下のようなことをすると時効期間はリセットされ、ゼロからカウントされることになるという制度。

- 少額でも借金の返済をした

- 口頭や書面で借金の存在を認める言動(債務の承認)をした

- 分割払いの和解書にサインをした

電話などで「確かに借りています」「払います」「支払いを待ってほしい」などと言ってしまうことでも債務の承認と見なされ、時効が更新されてしまう可能性があります。

消滅時効については下記記事で詳しく解説しています。

2010年以前の借り入れなら過払い金返還請求ができることも

2010年以前からの借金であれば、「過払い金」が発生しているかもしれません。

過払い金とは、消費者金融やクレジットカード会社などの貸金業者や信販会社に法律の上限を(上限金利)超えて支払った利息、つまり払いすぎた利息を指します。

以下の条件を満たしている場合は「過払い金返還請求」をして借金残高と相殺できたり、返金を受けられたりする可能性があります。

- 2010年6月以前に消費者金融やクレジットカード会社から借り入れをしていた

- 借金の最終返済日から10年たっていない

※必ず過払い金が発生しているわけではありません。

費用が不安なら法テラスの利用を検討しよう

うつ病で借金に苦しんでいて収入、資産がない場合、弁護士費用への支払いに不安があるかもしれません。

このような場合、法テラス(日本司法支援センター)を利用できれば費用を支払える可能性があります。

法テラスでは、経済的に困窮し、法的サービスが受けられない人に対して「民事法律扶助制度」を提供しています。

この制度を利用して弁護士に債務整理を依頼すれば、費用を一定額抑えられる可能性があるのです。

民事法律扶助制度の利用条件は以下のとおりです。

- 月収が一定額以下(182,000円以下、東京・大阪などの大都市の場合は200,200円以下)であること

- 保有資産が一定額以下(単身者の場合は180万円以下が目安)であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

法テラスの利用については下記記事で詳しく解説しています。

役所・公的機関窓口に相談して支援を受ける

うつ病で生活に支障が出ている場合、役所や公的機関窓口に相談することで、支援を受けられる可能性があります。

状況に合わせ、以下のような制度が使えるかもしれません。

| 状況 | 制度 |

| 「うつで休んでいる」 「うつで休職中で収入がない」 |

傷病手当金 |

| 「うつで無職になってしまった」 | 失業保険(雇用保険) |

| 「うつが重くて生活ができない」 | 障害年金 精神障害者保健福祉手帳 |

| 「うつの診察代が高い……」 | 自立支援医療制度(精神通院医療費の公費負担) 心身障害者医療費助成制度 |

| 「長期的に生活を再建したい」 | 生活福祉資金貸付制度 |

| 「働けない、資産もない」 | 生活保護 |

※以下、紹介しているのは2024年10月時点の情報です。最新の情報は各Webサイトでご確認ください

それぞれについて解説します。

傷病手当金

「傷病手当金」は、病気やケガのために会社を休み十分な報酬が受けられない場合に、健康保険から支給される手当金です。

うつ病などで会社を休んだ日が連続して4日以上あるときに、4日目以降に対して支給されます。

傷病手当金の概要は以下の通りです。

- 申請、相談先

-

- 全国健康保険協会支部

- 支給の条件

-

- 健康保険の被保険者であること

- 業務外の病気やケガで療養中であること

- 療養のための労務不能であること

- 4日以上仕事を休んでいること

- 給与の支払いがないこと

- 支給される金額(1日当たりの金額)

-

- 支給開始日以前12ヶ月間の各標準報酬月額を平均した額*÷30日×(2/3)

*支給開始日以前の期間が12ヶ月に満たない場合は次のいずれか低い額を使用 - 支給開始日の属する月以前の継続した各月の標準報酬月額の平均額

- 標準報酬月額の平均額

- 支給開始日以前12ヶ月間の各標準報酬月額を平均した額*÷30日×(2/3)

- 支給される期間

-

- 支給を開始した日から通算して1年6ヶ月*

※病気やケガで休んだ期間のうち最初の3日を除き4日目から支給

*支給を開始した日が令和2年7月1日以前の場合、支給を開始した日から最長1年6ヶ月

※参考:病気やケガで会社を休んだとき(傷病手当金)

※条件によって支給停止(調整)される場合があります

失業保険(雇用保険)

仕事を失った場合には、失業保険(雇用保険)を受給できる場合があります。

うつ病などの病気が原因で職を失った場合、まず受給を検討してみましょう。

概要は以下の通りです。

- 申請、相談先

-

- 居住地のハローワーク

- 支給の条件

-

- 就職しようとする積極的な意思やいつでも就職できる能力がある

- 原則として離職の日以前2年間に12ヶ月以上被保険者期間がある

- ハローワークに求職の申し込みをしている

- 基本手当日額の上限額

-

- 離職時29歳以下:7,065円

- 離職時30~44歳:7,845円

- 離職時45~59歳:8,635円

- 離職時60~64歳:7,420円

※2024年8月1日現在の情報です。

参考:ハローワークインターネットサービス - 雇用保険手続きのご案内

障害年金

障害年金は国民年金もしくは厚生年金に加入している人(未成年は例外あり)が病気や怪我を負い、生活に支障が出たときのための給付金です。

年金といっても、高齢者向けのものではなく、条件を満たせばうつ病などになった現役世代も受給が可能です。

障害年金には障害基礎年金と障害厚生年金の2種類があります。

概要は以下のとおりです。

- 申請、相談先

-

- 居住地の年金事務所、街角の年金相談センター

- 支給の条件

-

- 障害基礎年金:病気や怪我で初めて医師の診療を受けたとき(初診日)に国民年金に加入していたときに受給できる。障害の等級が1級、2級と見なされたときに給付される

- 障害厚生年金:病気や怪我で初めて医師の診療を受けたとき(初診日)に厚生年金に加入していたときに受給できる。障害の等級が1〜3級と見なされたときに給付される(※)

※ 3級に満たない場合も「障害手当金」が支給されることもある

- 障害基礎年金の支給額・支給期間

-

<1級>

- 昭和31年4月2日以後生まれの人

1,020,000円 + 子の加算額 ※ - 昭和31年4月1日以前生まれの人

1,017,125円 + 子の加算額 ※

<2級>

- 昭和31年4月2日以後生まれの人

816,000円 + 子の加算額 ※ - 昭和31年4月1日以前生まれの人

813,700円 + 子の加算額 ※

※子の加算額

・2人まで:1人につき234,800円

・3人目以降:1人につき78,300円 - 昭和31年4月2日以後生まれの人

- 障害厚生年金の支給額・支給期間

-

<1級>

報酬比例の年金額*1 ×1.25+配偶者の加給年金額(234,800円)*2

<2級>

報酬比例の年金額*1+配偶者の加給年金額(234,800円)*2

<3級>

報酬比例の年金額*3*1 平均標準報酬月数と給付乗率、加入期間をかけた金額(参照:報酬比例部分|日本年金機構 )

*2 受給者に生計を維持されている65歳未満の配偶者がいるときに加算される

*3 3級の最低保証額は昭和31年4月1日以前生まれの場合は610,300円、昭和31年4月2日以後生まれの場合は612,000円

障害の程度については、次のように定められています。

- 1級:他人の介助を受けなければ日常生活がほとんど送れない状態

- 2級:日常生活が極めて困難で、労働によって収入を得ることができない状態

- 3級:労働が著しく制限される状態(障害厚生年金のみ)

精神障害者保健福祉手帳

「精神障害者保健福祉手帳」は、一定程度の精神障害の状態にあることを認定するものです。

この手帳を持っていることで、さまざまな支援を受けることができます。

この手帳の発行には、診断書などが必要です。

- 申請、相談先

-

- 居住地の社会福祉協議会または市区町村の役所窓口

- 精神障害者保健福祉手帳で受けられる支援の例

-

- NHK受信料の減免

- 所得税、住民税の控除

- 自動車税・自動車取得税の軽減(手帳1級の方)

- 生活福祉資金の貸付

- 障害者職場適応訓練の実施 など

- 鉄道、バス、タクシー等の運賃割引 *

- 携帯電話料金の割引 *

- 上下水道料金の割引 *

- 心身障害者医療費助成 *

- 公共施設の入場料等の割引 *

- 福祉手当 *

- 公営住宅の優先入居 * など

*地域・事業者によって受けられる支援

自立支援医療制度(精神通院医療費の公費負担)

「自立支援医療制度」は、精神疾患に対する医療を受ける場合に、医療費の自己負担額を軽減する制度です。

所得に応じて1ヶ月あたりの負担上限額が設定されており、自己負担上限額を超えた場合に、自立支援医療制度を利用することで自己負担を軽減できます。

概要は以下のとおりです。

- 申請、相談先

-

- 市区町村の役所窓口

- 対象者

-

- 精神保健福祉法第5条に規定する統合失調症などの精神疾患を有する者で、通院による精神医療を継続的に要する者

- 身体障害者福祉法に基づき身体障害者手帳の交付を受けた者で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる者(18歳以上)

- 身体に障害を有する児童で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる者(18歳未満)

- 制度の利用方法

- 利用申請が認められた場合、受け取った受給者証と自己負担上限額管理票を医療機関に提示することで、医療費の軽減を受けられる

心身障害者医療費助成制度(マル障)

「心身障害者医療費助成制度」は、心身に障害がある方の医療費の一部負担金が支給される公的制度です。

支給を受けるには登録申請が必要となります。

通院・入院にかかる一部負担金(保険診療分)の全額が対象です。

概要は以下のとおりです。

- 申請、相談先

-

- 居住地の社会福祉協議会または市区町村の役所窓口

- 支給の範囲

- 健康保険の自己負担分の一部または全額

※高額療養費は除く - 制度の利用方法

-

- 健康保険証とマル障受給者証を医療機関で提示

- 診療を受けた翌月以降に市区町村の窓口で払い戻しを申請

のいずれか(医療機関などにより異なる)

- 対象者

-

- 身体障害者手帳1級・2級の方

- 愛の手帳1度・2度の方

- 精神障害者保健福祉手帳1級の方

※自治体によって異なる場合があります。

※所得制限があります。また生活保護を受けている方は対象となりません

労災保険

業務上の原因から心理的負荷を受け、うつ病などの精神疾患を発病してしまった場合には労災保険(労災補償)から給付を受けられる可能性があります。

ただし給付を受けるには「労災」と認定される必要があるため、他の制度より利用のハードルは高いかもしれません。

概要は以下のとおりです。

- 申請、相談先

-

- 勤務先、労働基準監督署

- 支給の条件

-

- 認定基準の対象となる精神障害を発病していること

- 認定基準の対象となる精神障害の発病前おおむね6ヶ月の間に、業務による強い心理的負荷が認められること

- 業務以外の心理的負荷や個体側要因により発病したとは認められないこと

- 支給額

- 給付基礎日額(医師の診断により業務上の疾病にかかったことが確定した日の直前3ヶ月間の賃金総額を、その期間の日数で割った額)の6割

生活福祉資金貸付制度

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えることを目的とした貸付制度です。

利用目的ごとにさまざまな資金が用意されており、制度によっては長期間にわたってフォローを受けながら生活再建を図ることができます。

制度の概要は以下のとおりです。

- 申請、相談先

-

- 居住地の社会福祉協議会または市区町村の役所窓口

- 生活福祉資金の例

-

- 緊急小口資金:緊急かつ一時的に生計の維持が困難となった場合に少額(10万円以内)を無利子で貸し付ける

- 総合支援資金:さまざまな目的の生活費用(例:生活支援費=単身の場合月15万円以内など)を低利子または無利子で貸し付ける

- 福祉費:さまざまな目的の生活費用(例:出産・葬祭、住居の移転、就職、技能習得等の支度に必要な経費=50万円など)を低利子または無利子で貸し付ける

国からお金を借りる制度については下記記事で詳しく解説しています。

生活保護

うつ病が理由で働けず、収入も資産もない場合などは、生活保護制度を利用することも検討しましょう。

生活保護は、生活を営むうえで必要な各種費用に対して扶助が支給されます。

- 申請、相談先

-

- 居住地の社会事務所

- 支給の条件

-

- 預貯金や土地などの財産を持っていない

- 家族や親族などから支援を受けられない

- 働けずに収入を得られない状況にある

- 支給内容の例

-

- 生活扶助(日常生活に必要な費用):食費等の個人的費用・光熱水費等の世帯共通費用を合算して算出

- 住宅扶助(アパート等の家賃):定められた範囲内で実費を支給

- 教育扶助(義務教育を受けるために必要な学用品費):定められた基準額を支給

- 医療扶助(医療サービスの費用):費用は直接医療機関へ支払い(本人負担なし)

- 生業扶助(就労に必要な技能の修得等にかかる費用):定められた範囲内で実費を支給など

※参考:生活保護制度 |厚生労働省

借金を減らせる債務整理とは

前述のとおり、債務整理は交渉や手続きを通して借金問題自体を解決する方法で、任意整理・個人再生・自己破産といった方法があります。

3つの方法について、以下で解説します。

任意整理:利息のカットや返済額の減額を目指す

任意整理とは、裁判所などを通さずに債権者(お金を貸した側)と直接交渉して借金の減額を図る方法です。

一般的には、以下のような条件で和解を目指します。

- 任意整理の和解日から発生する利息(=将来利息)の減額や免除

- 返済期間の再設定(36〜60回での分割払い)

任意整理のメリットとデメリットは以下のとおりです。

- 交渉相手にする債権者を選べるため、財産や保証人への影響を避けられる

- 裁判所に行く必要がないため、精神的な負担が軽いことが多い

- 裁判所とのやりとりがないため、周囲にバレづらい

- 他の方法より返済額の減額幅は小さく、和解後も返済が続く

- 一定の収入が必要になる

- 一定期間いわゆるブラックリストに載る

任意整理については下記記事で詳しく解説しています。

個人再生:家を失うことなく借金を最大90%減らせる

裁判所に申立てをして、借金を5分の1~10分の1程度に減額できる(※)可能性のある方法です。

減額した金額は原則3年、最長5年で分割返済することになります。

※最低でも100万円は返済する必要がある

個人再生のメリットとデメリットは以下のとおりです。

- 借金の大幅な減額が可能

- 「住宅ローン特則」を使うことで、住宅ローン返済中でも家を手元に残せる可能性がある

- 安定した収入が必要になる

- 官報(国の広報誌)に個人情報が載る

- 一定期間いわゆるブラックリストに載る

- 保証人や車などの財産に影響が出る

- 手続きに時間がかかる

- 裁判所に出廷が必要

- 周囲に比較的バレやすい

個人再生については下記記事で詳しく解説しています。

自己破産:借金を原則ゼロにでき、無職でも利用可能

自己破産とは、裁判所に申し立て、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう方法です。

自己破産は、減額幅が大きい一方、デメリットも小さくない手続きです。

手続きをする前に一度弁護士などに相談し、慎重に手続きを進めるといいでしょう。

具体的なメリットとデメリットは以下のとおりです。

- 借金を基本的にゼロにできる

- 無職、生活保護受給中でも利用可能

- 借金理由や経緯が問われる

- 持ち家や車など高額な財産が回収される

- 官報(国の広報誌)に個人情報が載る

- 一定期間いわゆるブラックリストに載る

- 保証人や車などの財産に影響が出る

- 裁判所に出廷が必要

- 周囲に比較的バレやすい

自己破産については下記記事で詳しく解説しています。

借金の返済が苦しいときは弁護士法人・響に相談を

弁護士法人・響では、借金問題や債務整理に関する無料相談を受け付けています。

うつ病などで借金の返済が難しくなってしまった場合、一度ご相談ください。

80万件以上の借金問題の相談・問合せ実績を生かし、借金や収入の額などから適切な借金問題の解決方法をご提案します。

債務整理をご依頼いただいた場合、数日〜1週間程度で「受任通知」を発送するため、取り立て・督促が止まります。

その後の手続きや交渉についても、多くのステップを弁護士が代行しますので、依頼者様の負担を抑えて債務整理が可能です。

なお、ご相談の結果、状況によっては債務整理の必要がないこともあります。

その場合、もちろん債務整理を強要することはございません。

まずはお気軽にご相談ください。

弁護士法人・響に債務整理の無料相談をするうつ病など精神疾患が原因の借金を債務整理で解決した方の体験談

当メディアでは、うつ病など精神疾患が原因の借金を債務整理で解決した経験者の方に、独自のアンケート調査を行いました。

その結果「債務整理を行ったことで借金問題は解決しましたか?」という質問に対して「すべて解決した」「まだ返済しているがほぼ解決した」と回答した方は計75%となりました。

また実際に行った債務整理の方法は「任意整理」が65%と最も多く、多くの方が任意整理で借金問題を解決していることがわかります。

| Q.債務整理を行ったことで借金問題は解決しましたか? | 回答数 |

|---|---|

| すべて解決した | 10名 |

| まだ返済しているがほぼ解決した | 5名 |

| まだ返済しているが解決できそうにない | 3名 |

| 解決しなかった | 2名 |

(n=20名)

| Q.実際に行った債務整理の方法は? | 回答数 |

|---|---|

| 任意整理 | 13名 |

| 個人再生 | 1名 |

| 自己破産 | 6名 |

(n=20名)

実際の回答の一例を紹介します。

| 【債務額】 | 150万円 |

|---|---|

| 【解決方法】 | 自己破産 |

| 【借金の解決状態】 | すべて解決 |

【借金をした理由】

家庭のストレスでうつ病を発症してしまい、働いていた会社を辞めたうえに買い物依存症になってしまいました。その後離婚したことでお金がなくなり、パートの収入だけでは返済が困難になりました。

【債務整理をした感想】

気持ちがラクになったのと、人生をやり直せるという前向きな気持ちになれたので良かったです。

| 【債務額】 | 70万円 |

|---|---|

| 【解決方法】 | 任意整理 |

| 【借金の解決状態】 | すべて解決 |

【借金をした理由】

職場で上司から嫌がらせを受け続けたため、うつ病になってしまい、働くことが怖くなり退職してしまいました。無職のため収入がなく、借金をし続けてしまいました。

【債務整理をした感想】

借金を返済するにあたって自分でどうすればよいのかわからない状態でしたが、任意整理をしたことで借金返済への糸口がつかめました。

| 【債務額】 | 300万円 |

|---|---|

| 【解決方法】 | 任意整理 |

| 【借金の解決状態】 | 返済中だがほぼ解決 |

【借金をした理由】

仕事のストレスでうつになり、それにより浪費やギャンブルに拍車がかかりました。気づいたときには利息だけでも相当額になっており、収入が利息で消えるぐらいになってしまいました。

【債務整理をした感想】

最低限の生活をしながら無理なく返済していけているので、良かったです。

| 【債務額】 | 60万円 |

|---|---|

| 【解決方法】 | 任意整理→自己破産 |

【借金をした理由】

仕事の人間関係でうつ病を患い、通院しながら勤務していたが悪化したため休職後退職し収入がなくなってしまった。傷病手当をもらいながら生活していたが、社会復帰のめどがたたず、車のローンや保険、国保などの生活に必要な出費が不足してしまった。

【債務整理をした感想】

任意整理をしてしばらくはよかったが、なんとか社会復帰のめどがたち面接を受け始めたもののなかなか採用してもらえなかったこともあり、支払いが厳しい状況になったため結局自己破産手続きをした。

調査期間:2023年3月17日~3月24日

調査方法:インターネット調査

対象者:ご本人もしくはご家族がうつ病などの精神疾患で借金の返済に困り債務整理をした方・20~60代の男女20名

-

借金問題の解決を

サポートいたします- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも