「時効の援用で借金がなくなるってホント?」「時効の援用にデメリットはないの?」と不安を感じていませんか。

時効の援用とは、最後の返済から原則5年以上が経過した借金に対し「時効なので支払いません」と意思を伝える手続きです。

借金には法律で定められた消滅時効があるため、時効が成立しており、援用手続きを正しく行えば借金は必ず消滅します。

しかし失敗すると、債権者から残った借金を一括請求されたり、裁判を起こされるなどのデメリットも存在します。

「借金が時効になっているか確かめたい」「時効の援用に失敗することなく借金をなくしたい」という方は、弁護士法人・響にご相談ください。

時効の援用をお任せいただけるだけでなく、さまざまな借金問題の解決方法をご提案します。ご相談は24時間365日受け付け、何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

時効援用とは

時効援用(じこうえんよう)とは、一定期間が経過した借金について、法律に基づき「時効期間が経過したので返済しません」と意思を伝える手続きのことです。

借金には消滅時効があり、債権者(お金を貸した側)が借金を回収することなく5年が経過すると、返済義務が消滅します。

これは法律(民法)で定められた正当なルールなので、条件に該当すれば誰でも行使することができます。

ただし、時効期間が過ぎれば自動的に借金が消えるわけではありません。

時効期間を過ぎた時点では「時効援用を行使する権利がある」という状態です。債権者に対して、援用を行使することを明確に伝えることで、その効力が生じるのです。

時効の援用は、債務者の正当な権利です。時効期間が成立している場合は、債権者は援用を拒むことはできません。だから「本当に借金がなくなるのかな」などと不安に思うことはないのです。

消滅時効については以下の記事で詳しく解説しています。

では、時効援用をするためにはどんな条件があるのでしょうか。

以下で解説します。

時効援用の条件

時効援用をするためには、借金の消滅時効が成立していることが必須条件です。

時効が成立するのは、一般的に「最終返済日から5年」と覚えておくといいでしょう。

法律上に基づいて正しくいうと「返済期日または最終返済日から5年もしくは10年」となりますが、銀行や消費者金融からの借入れの時効は、5年と理解しておけば問題ありません。

(債権等の消滅時効)

第166条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

※引用:e-GOV法令検索「民法」

ただし2020年3月以前は、法律が異なるため、注意が必要です。

この時期は、信用金庫からの借入れや奨学金、一部の住宅ローンなどの時効期間は10年となっているからです。

| 借入れの種類 | 消滅時効の期間 | |

|---|---|---|

| 2020年3月31日以前 | 2020年4月1日以降 | |

| ・貸金業者(消費者金融など) ・銀行 |

5年 | 5年もしくは10年 |

| ・信用金庫 ・住宅金融支援機構・住宅金融公庫の住宅ローン ・信用保証協会の求償権 ・親族や友人など個人間の借金 ・奨学金 |

10年 | |

※参考:法務省「民法(債権法)改正」

これらの借入れは時効が成立していない場合もあるので、援用は慎重に進める必要があります。

ご自身の借入れは時効が成立しているか正しく知りたい場合は、弁護士に相談してみましょう。

弁護士に相談するメリットは後述します。

時効の成立条件については以下の記事で詳しく解説しています。

時効の援用のデメリットは

「時効の援用はメリットばかりで、デメリットはないのでは?」と思うかもしれません。

たしかに、時効が成立していて正しく援用すれば、なにも問題はありません。

しかし援用に失敗した場合は、次のようなデメリットが想定されます。

- 債権者から一括請求される

- 裁判や給与差押えになる

- ブラックリストに記録が残る

なぜかというと、時効の援用に失敗することは、回収を諦めていた借金の存在を債権者に再認識させ「寝た子を起こす」状態になってしまうからです。

以下で詳しく解説します。

時効の援用に失敗すると一括請求される

なんらかの理由で債権者が請求を漏らしていた場合に、時効の援用を行い失敗すると、請求が再開される可能性があります。

時効の援用をすることで、債権者があなたの借金状況を把握してしまうからです。

これによって督促が再開されたり、「期限の利益の喪失」によって残債全額を一括請求される可能性が高まるでしょう。

用語集

用語集債務者(お金を借りた人)が「返済期日まで返済をしなくてもよい権利(利益)」を期限の利益といいます。長期間滞納をするとこの権利を失い、直ちに全額の返済を求められます。期限の利益を喪失するまでの期間は、契約時に取り決められています。

また滞納している場合は、元金に加えて遅延損害金が日々加算されています。

一括請求には、この遅延損害金も含まれるため、請求額は当初の借入れ額よりも増えてしまうでしょう。

一括請求については以下の記事で詳しく解説しています。

裁判や給与差し押さえの可能性も

一括返済を請求された場合は「なんとかなるだろう」と楽観視することは危険です。

債権者は、長らく返済されなかった借金を確実に回収しようと、裁判による法的措置に踏み切る可能性が高いからです。

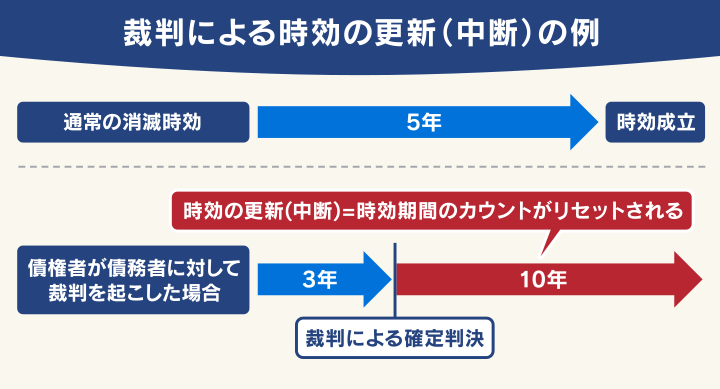

なぜなら、裁判を起こすことで時効が更新されて時効期間を10年延長することができるためです。

債権者が裁判を起こすと「支払督促」や「訴状」といった文書が裁判所から届きます。

これらは「特別送達」という特殊な郵便物で届くため、家族に借金や滞納の事実がバレるリスクがあるでしょう。

さらに、最終的に給与などの差押さえ(強制執行)となってしまうかもしれません。

給与差押えになると、最大で手取り給与の4分の1、もしくは33万円を超過した分*を、天引きのような形で強制的に債権者へ送金されてしまいます。 *手取りが44万円を超える場合

用語集債権者が裁判所に申し立てて、債務者の財産を強制的に返済に充てることです。

差押えになると、職場の人に滞納や差押えになった事実がバレてしまいます。そのため単に給与の手取りが減るだけではなく、精神的なダメージも感じてしまうでしょう。

支払い督促については下記の記事で詳しく解説しています。

財産差押えについては下記の記事で詳しく解説しています。

ブラックリストに記録が残るケースもある

時効の援用に成功しても、一部の信用情報機関には事故情報(いわゆるブラックリスト)として一定期間記録が残ります。

用語集個人のローンやクレジットなどの取引情報(信用情報)を収集・管理する機関です。借入れ残高、返済状況、延滞の有無、債務整理の有無などが登録されています。 信用情報期間はCIC、JICC、KSCの3つがあります。

「時効で借金が消えたのに、なぜブラックリストに?」と思われるかもしれませんが、信用情報機関に残るのは「借金が残っている」ことだけでなく、「返済を滞納した」という事実です。

時効が成立する前に2ヶ月以上滞納していれば、すべての信用情報機関にその事実がすでに記録(ブラックリストに載った状態)されています。

そして時効援用後の対応は、信用情報機関によって次のように異なるのです。

- 時効援用後もブラックリストは消えず、5年経ってから消える(CIC)

- 時効の援用によって、過去のブラックリストが消える(JICC)

- 時効成立の時点では、過去のブラックリストは消えている可能性が高い(KSC)

| 信用情報機関名 | 時効援用後の対応 |

|---|---|

| CIC | ・時効成立後は「完了」になる ・完了後5年で抹消される |

| JICC | ・時効の起算日にさかのぼり「完済」と登録される ・時効成立後1ヶ月程度で抹消される |

| KSC | ・時効成立による対応はない ・時効成立時点では抹消されている可能性が高い |

※参考:CIC「情報開示とは」 JICC「開示結果の見方」のよくある質問 KSC「情報の登録期間」

なお、KSCは、時効援用で事故情報が抹消されるわけではありませんが、代位弁済(保証会社などが債務者の代わりに返済した)などの事故情報は、5年で抹消されます。

そのため時効が成立するタイミング(最終取引日から5年)では、すでに事故情報は抹消されている可能性が高いでしょう。

ブラックリストについては以下の記事で詳しく解説しています。

ブラックリストに載ると生活にどんな影響がある?

ではブラックリストに載ると、どのような影響があるのでしょう。

大きなデメリットは「新たな借り入れやクレジットカードの利用ができなくなる」という点が挙げられます。

貸金業者や信販会社は、融資やクレジットカード契約の際に、必ず信用情報機関に照会を行います。

この時点で事故情報(ブラックリスト)が確認されると、次のような取引ができないでしょう。

- クレジットカードの利用や契約・更新

- 住宅ローンや自動車ローンなどのローン契約

- 銀行や消費者金融からの新たな借入れ

- 賃貸住宅の契約(信販系保証会社を利用する場合)など

- 携帯電話・スマホ端末の分割払い

「クレジットカードが使えないと生活ができない」と悩む方もいるでしょうが、現在はデビットカードやQRコード決済、後払いサービスなどさまざまな決済方法があるので、さほど困ることはないといえます。

クレジットカード以外の決済方法については以下の記事で詳しく解説しています。

時効援用した貸金業者からは借入れができなくなる

また、時効の援用が成立した貸金業者やそのグループ会社からは、将来的に借入れをすることが難しくなるでしょう。

時効で借金がなくなると、信用情報機関の事故情報(ブラックリスト)は削除*されます。

*JICCの場合。CICは「完了」と記載されてその後5年程度で抹消されます。

しかし時効援用した会社の社内情報には、あなたが時効の援用を行ったという事実が記録されています(いわゆる社内ブラック)。

時効の援用は、貸金業者にとっては貸し倒れ(損失)を意味します。

そのため、時効援用を行った顧客は「リスクの高い顧客」として記録され、将来にわたって取引を拒否される可能性が高いのです。

第三者が社内ブラックを消すことはできないため、時効援用した会社からの借入れはできないもの、と考えておきましょう。

知っておきたい時効援用の失敗を回避する方法

前章で紹介したデメリットを知り「時効の援用をしたいが失敗が怖い」と感じる方も多いでしょう。

事実、時効の援用は的確に行わないと失敗する「一発勝負」の手続きといえます。

時効援用の失敗を回避するには、次のような方法が考えられます。

- 時効の更新(中断)を避ける

- 弁護士に手続きを依頼する

法律の専門家である弁護士に相談・依頼することで、「時効が成立していないのに援用手続きをした」「債権者との不用意な会話で時効の更新になる」という失敗のリスクを回避することができるのです。

時効更新を避ける

時効更新を避けるには、債権者からの督促や連絡に対して「借金したことを認める」「返済の意思を示す」言動をしないことが大切です。

これらの言動は「債務の承認」とみなされ、時効期間が更新(リセット)されることが、法律(民法第152条)で規定されています。

- 「私が借りたものです」など借入れを認める発言をする

- 督促に対して「ちょっと待ってほしい」「少しなら払える」などと答える

- 利息や遅延損害金など少額でも返済する

- 今後の返済について相談する

- 示談書・和解書などの文書に署名や押印する など

これは、時効援用を目指す上で避けなければならない行為です。

債権者からは電話や郵便などで、上記のような言動による「債務の承認」を引き出そうとするでしょう。

時効の援用を行うためには、債権者からの電話や郵便には一切対応しないことが重要です。

しかし、時効で借金を消滅させたいという気持ちが先走り「時効が成立するかわからない」状態でやみくもに滞納を続けていることは危険です。

遅延損害金が加算され続けて、借金額が増えてしまうなどのリスクがあります。

時効が成立しているか、しっかり確認したい場合は、弁護士・司法書士に確認してもらうといいでしょう。

時効の更新(中断)については以下の記事で詳しく解説しています。

弁護士に確認してもらう

ここまで解説したように、時効の成立を正確に判断するには一般の方には難しく、一歩間違うと失敗するリスクと背中合わせです。

そこでおすすめしたいのが「弁護士に確認してもらう」という方法です。

弁護士・司法書士に依頼すると、すぐさま債権者に「受任通知」を送り、あなたがうっかり債務の承認をするリスクを排除してくれます。

用語集弁護士・司法書士が依頼を受けると、金融機関や貸金業者などの債権者に手続きを進めることを知らせる通知です。

受任通知を受け取った債権者は、債務者へ直接請求や督促ができなくなります。

そのうえで、債権者に対して「取引履歴(借入れ・返済などの記録)」の開示を求めます。

また、過去に裁判を起こされて時効の更新となっている恐れがある場合は、裁判所に記録の閲覧や謄写(コピー)を申請して確認してくれます。

※司法書士はできない場合もあります。

このように弁護士は、一般の方にはない強い権限によって、最終取引日や債務の承認の有無などを確認し、時効の成立を高精度で判断してくれるのです。

受任通知については以下の記事で詳しく解説しています。

時効の援用は弁護士法人・響にご相談を

「過去の借金が時効になっているか確かめたい」「時効の援用で借金をなくしたい」という方は、弁護士法人・響にご相談ください。

弁護士法人・響にご依頼いただくと、時効が成立しているかを正しく確認したうえで、時効援用通知書の作成・送付など、援用手続きのほとんどをお任せいただけます。

※裁判所の判決が出ているなど時効成立とならない案件については、お受けできません。

ご依頼者様は、面倒な書類作成や債権者とのやり取りは一切必要ありません。ご依頼いただいたあとは、結果をお待ちいただくだけとなります。

また、時効が成立していない場合でも、借金問題の解決方法をご提案することが可能です。

弁護士法人・響について詳しくは以下をご参照ください。

以下で詳しく紹介します。

時効の援用の費用

弁護士法人・響の時効の援用の費用は、次の通りです。

| 項目 | 料金(債権者1社あたり) |

|---|---|

| 着手金 | 3万3,000円 |

| 報酬金 | 2万2,000円 |

| 実費(郵送費など) | 3,000円程度 |

※すべて税込。裁判の判決が出ているなど時効成立とならない案件については受任できません。

時効が成立していれば、債権者1社あたり6万円程度で借金がなくなることになります。

また調査の結果時効が成立していない場合は、報酬金は不要です。

借金の額と照らし合わせて、費用倒れにならないか検討してみましょう。

【事例】弁護士法人・響の時効の援用の実例

弁護士法人・響にご依頼いただき、実際に時効援用によって借金がなくなった方の事例を紹介します。

- 40代・女性

- 債務額:120万円(元金18万円)

- 最終取引日:2003年8月

- 時効援用費用:5万5,000円(手続費用)+1,645円(実費)

この方は、20年以上前の借金120万円が時効の援用で消滅しました。

弁護士費用は約5万7,000円程度ですので、安価に借金を解決できたといえるでしょう。

時効が成立していない場合は債務整理で解決できる

時効期間を調査したものの、残念ながら時効が成立しておらず「借金が残ってしまう」こともあるでしょう。

そんな場合でも、当事務所では「債務整理」などによる、借金の解決方法をご提案します。

債務整理とは、債権者と直接交渉を行ったり、裁判所の手続きによって借金を減額・免除してもらう正当な解決方法の総称です。

債務整理には、おもに次の3つの方法があります。

それぞれ減額幅が異なりますが、弁護士に債務整理を依頼することで、時効の成立を待つことなく借金問題を解決できるといえるでしょう。

また「過払い金」が発生している場合は、借金に充当して返済や減額することも可能です。

弁護士に債務整理を依頼すると、同時に過払い金の有無も確認します。

返済できない借金がある場合は、弁護士法人・響に気軽にご相談ください。

債務整理については以下の記事で詳しく解説しています。

過払い金については以下の記事で詳しく解説しています。

時効の援用手続きの流れ

弁護士法人・響にご相談・ご依頼いただいた場合の手続きの流れは、次のようになります。

- 無料相談で状況をヒアリング

- ご依頼いただいたらすぐに受任通知を送付・債務の承認を回避

- 時効援用通知書を作成し債権者に送付

- 時効成立の確認

当事務所の弁護士がすべての手続きを行うため、ご依頼者様は、面倒な書類作成や債権者とのやり取りは一切必要ありません。

弁護士法人・響にご相談いただく流れについて、詳しくは以下をご参照ください。

流れのなかでも重要なポイントを、以下で紹介します。

時効援用通知書を作成し債権者へ送付する

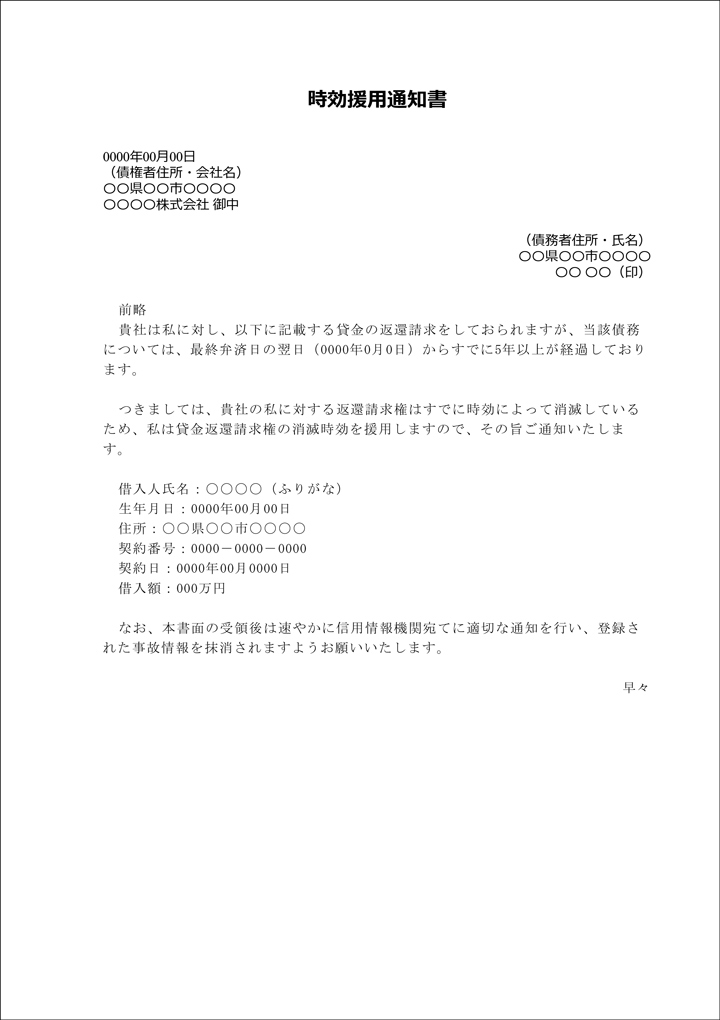

「時効援用通知書」は、時効の成立を法的に主張するための重要書類です。

通知書には、特定の契約の時効が成立していること、そして「時効を援用する」という明確な意思を記載する必要があります。

もちろん、債務の承認になるような文言は一切排除します。

この書類に不備があると、援用自体が無効になり努力が水の泡になるため、弁護士が法的根拠に基づいて慎重に作成します。

また、郵送には「いつ、誰から、どのような内容の通知が送られたか」という証拠を残すために内容証明郵便を使うことも大切です。

〈時効援用通知書の例〉

債務不存在証明書が返送されたら時効成立

時効援用通知書を送付した後は、債権者から「債務不存在証明書」や「債権放棄通知書」といった書類が返送されてきます。

これは債権者が「時効の成立を認める」という意思を示す文書で、依頼した弁護士宛に送付してきます。

この文書が届くと、法的に借金が消滅した(時効が成立した)ことが確定します。

「正しく時効援用をしても、債権者が認めない場合もあるのでは」という不安を感じる方もいるでしょう。

しかし時効が成立しており、援用手続きが正しく行われれば、借金は必ず消滅します。

時効の援用は債務者に与えられた法律上の権利であり、適法に行われた場合、債権者は拒否する権限を持たないためです。

正しく時効援用手続きをして借金をなくしたい方は、ぜひ弁護士にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも