- 弁護士会所属

- 第二東京弁護士会(第36318号)

- 出身地

- 京都府

- 出身大学

- 立命館大学法学部

- 専門分野

- 債務整理・借金問題・交通事故

- コメント

- 弁護士に相談に来られる方は、皆さん、辛い思いを抱えていらっしゃいます。 まずはその思いにしっかり寄り添うことが大事。そして、その辛い思いを抱えている方々の権利や利益を守り抜くために、諦めずに戦うこと。諦めずに戦えば、絶対に突破口は見えてきます。 お困りごとがありましたら、気がねなくお気軽にご相談ください。様々な法的ニーズにお応えできるよう、誠心誠意ベストを尽くしてまいります。

クレジットカードのリボ払いでも、過払い金が発生している可能性があります。

過払い金が発生していれば、返還請求によって支払いに充当したり、お金を取り戻すことができるのです。

しかし過払い金の計算は複雑で、一般の方が行うと失敗する可能性も高いでしょう。

「過払い金がいくらあるか知りたい」「過払い金をしっかり取り戻したい」という方は、弁護士に相談してみましょう。

弁護士法人・響にご相談いただくと、過払い金の計算や、クレジットカード会社への返還請求をすべておまかせいただけます。

過払い金が発生していない場合でも、毎月の返済額を減らせる「債務整理」についてアドバイスします。

ご相談は何度でも無料、24時間365日受け付けなので、まずはお気軽にご相談ください。

-

リボ払いが減額できるか

無料相談する- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

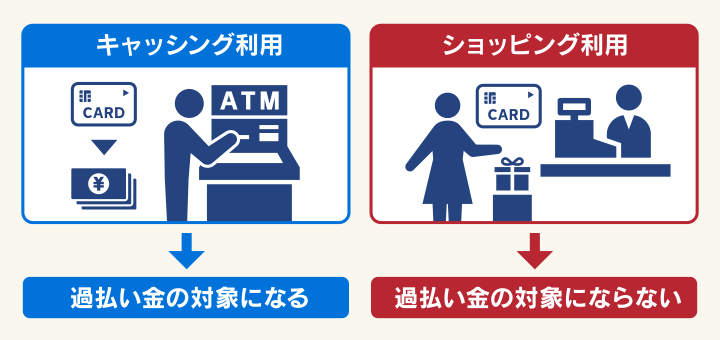

リボ払いは過払い金返還請求の対象になる?

クレジットカードのリボ払いは、過払い金が発生している可能性があります。

過払い金が発生してる場合は「過払い金返還請求」をすることで、支払いに充当したり、お金を取り戻すことができるのです。

リボ払いには、次の2つの支払方法があります。

- キャッシングリボ:クレジットカードでお金を借入れて、毎月一定額を返済する支払方法

- ショッピングリボ:ショッピングの利用分を毎月一定額で返済する支払方法

クレジットカードのリボ払いで過払い金が発生しているのは、キャッシング利用時の「キャッシングリボ」利用分のみとなります。

ショッピング利用時の「ショッピングリボ」利用分は対象になりません。

以下で詳しく解説します。

(リボ払いで過払い金返還請求ができる詳しい条件は後述します)

過払い金については下記記事で詳しく解説しています。

キャッシングリボ利用分は過払い金の対象になる

クレジットカードでお金を借入れる「キャッシングリボ」の利用分は、過払い金が発生している可能性があります。

キャッシングリボは、借入れた金額に対して金利が加算されます。

この金利が法律(利息制限法)の上限金利を超えた「グレーソーン金利(後述します)」だった場合は、過払い金として取り戻すことができるのです。

リボ払いの仕組みについては下記記事で詳しく解説しています。

ショッピングリボ利用分は過払い金の対象にならない

クレジットカードで買い物をした「ショッピングリボ」の利用分は、過払い金の対象になりません。

ショッピングリボでは毎月の支払いに手数料が加算されますが、これは「割賦販売法」という法律で規定されています。

手数料は利息ではないため、過払い金の対象となる「利息制限法」の適用を受けないのです。

| 利用方法 | 適用される法律 | |

|---|---|---|

| ショッピング利用 | 一括払い | 消費者契約法 |

| ・リボ払い(ショッピングリボ) ・2回払い以上の分割払い ・ボーナス一括払い |

割賦販売法 | |

| キャッシング利用(キャシングリボ) | 利息制限法 貸金業法 |

|

またショッピングリボの手数料金利は、一般的に年15%程度に設定されているため、そもそもグレーゾーン金利には該当しないのです。

過払い金が発生する仕組みとは

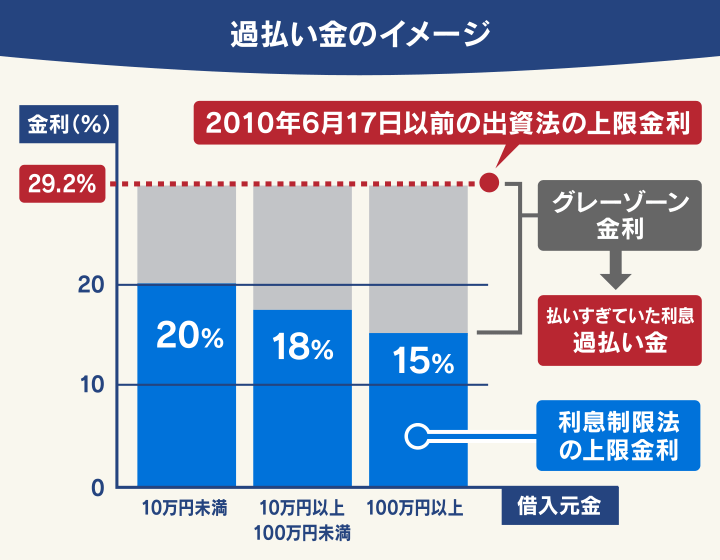

「過払い金」とは、本来払う必要がないのにクレジットカード会社に払ったお金のことです。

具体的には、法律(利息制限法)の上限金利を超過した「グレーゾーン金利」で借入れをした場合の利息です。

グレーゾーン金利での貸付けは違法といえるため、この金利を元に請求された利息は、過払い金として返還してもらえるのです。

かつて存在したグレーゾーン金利とは

「グレーゾーン金利」とは、2010年6月以前に存在していた「利息制限法」と「出資法」の間の違法といえる金利帯のことです。

貸金業者の貸付け上限金利を定める法律は「利息制限法」と「出資法」の2つがあり、かつては上限金利が次のように異なっていました。

利息制限法の上限金利=年15~20%

出資法の上限金利=年29.2%*

*2010年6月以前の金利

しかし、利息制限法の上限を超えた金利で貸付けをしても罰則がなかったため、多くの貸金業者がこのグレーゾーン金利での貸付を行っていました。

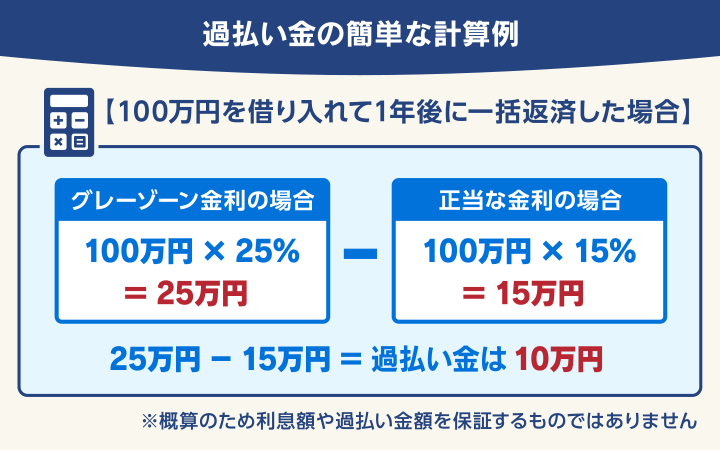

たとえば借入額100万円の場合、利息制限法の上限金利は年15.0%ですが、一部の貸金業者は過去に25~28%というグレーゾーン金利で貸付を行っていたのです。

| 貸金業者名 | 貸付上限金利 |

|---|---|

| アイフル | 年28.835% |

| アコム | 年27.375% |

| プロミス | 年25.550% |

2010年6月18日に貸金業法および出資法の改正により、グレーゾーン金利は事実上なくなりました。

グレーゾーン金利については下記記事で詳しく解説しています。

リボ払いで過払い金返還請求できる3つの条件

前述したとおりグレーゾーン金利で借入れた場合、本来払う必要のない利息を払っていることになり、これを取り戻す手続きが過払い金返還請求です。

リボ払いで過払い金返還請求するためには、次の3つの条件に該当する必要があります。

- 2010年6月以前のグレーゾーン金利での借入れ

- 完済後10年以内(時効になっていない)

- 対象のクレジットカード会社、消費者金融が倒産していない

以下で詳しく解説します。

2010年6月以前のグレーゾーン金利での借入れ

過払い金が発生しているのは、2010年6月17日以前に存在した「グレーゾーン金利」での借入れに限ります。

2010年6月18日に貸金業法および出資法が次のように改正され、グレーゾーン金利は実質的に撤廃されました。

- 出資法の上限金利を20.0%に引き下げ

- 利息制限法の上限金利を超えた貸付に行政処分が課される

この改正により、貸金業者はグレーゾーン金利での貸付けをやめています。そのため2010年6月18日以降の借入れには、過払い金は発生しないのです。

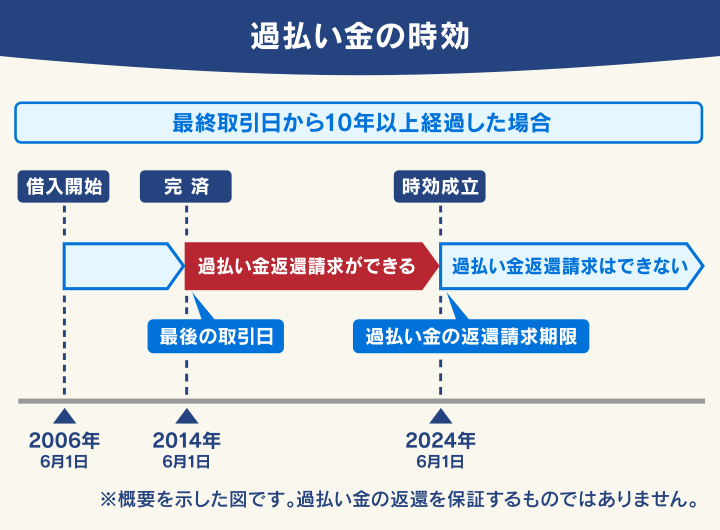

完済後10年以内(時効を過ぎていない)

過払い金返還請求には時効(消滅時効)があり、最後の取引または完済してから10年を経過すると請求ができません。

時効の起算日(時効のカウントが始まる日)は「リボ払いを利用した日」ではなく、対象となるクレジットカード会社との最後の取引(完済日や追加で借入した日)から10年です。

同じクレジットカード会社で完済と借入れを繰り返している場合は、一度完済した日から時効のカウントが始まるわけではなく、その後の取引も「一連の取引」とみなされる場合があります。

この場合は、最後に完済した日が時効の起算日となります。

時効の判断は難しいことが多く、正確に知りたい場合は弁護士に相談するとよいでしょう。

過払い金の時効については下記記事で詳しく解説しています。

対象のクレジットカード会社が倒産していない

当時利用していたクレジットカード会社がすでに倒産し消滅している場合、過払い金を取り戻すのは難しいでしょう。

過払い金返還請求がブームとなったこともあり、倒産・破綻に至っている会社は少なくありません。

たとえば、次のような企業が倒産しています。

- 武富士

- SFコーポレーション(三和ファイナンス)

- アエル(日立信販・ワールドファイナンス・ナイス)

- 丸和商事(ニコニコクレジット)

- クラヴィス

過払い金返還請求を検討するなら、できるだけ早い方がよいといえます。

過払い金の対象会社については下記記事で詳しく解説しています。

リボ払いの過払い金があるクレジットカード会社

ここからは、過去にリボ払いでグレーゾーン金利での金利(手数料)を設定していたおもなクレジットカード会社について紹介します。

※ここで紹介するのは、過去にグレーゾーン金利での取引を行なっていた事実のある会社です。すべての取引に過払い金があることを保証するものではありません。

三井住友VISAカード

「三井住友VISAカード」は、2005年まではキャッシングリボにおいて最大年27.8%の金利で貸付を行なっていました。

そのため、2005年以前にキャッシングリボを利用していた場合は、過払い金発生の可能性があります。

エポスカード(ゼロファースト含む)

「エポスカード(マルイカード)」「ゼロファースト(エムワンカード)」は、過去に約26.0%の金利で貸付を行なっていました。

ともに2007年3~4月に金利改定を行っているため、2007年以前にキャッシングリボを利用していた場合は、過払い金が発生している可能性があります。

〈金利改定日〉

- エポスカード(マルイカード):2007年3月15日

- ゼロファースト(エムワンカード):2007年4月15日

クレディセゾン(セゾンカード・UCカード)

「セゾンカード」は、過去に25.0%での貸付を行なっていました。

2006年にクレディセゾンによって吸収合併された「UCカード」も過去には年27.8%の金利で貸付をしていました。

ともに2007年6~7月に金利改定を行っているため、2007年以前にキャッシングリボを利用していた場合は、過払い金が発生している可能性があります。

〈金利改定日〉

- セゾンカード:2007年7月13日

- UCカード:2007年6月12日

アプラス(新生銀行グループ)

新生銀行グループの「アプラス」や、新生銀行提携のカードも、かつては最大年29.0%の金利で貸付を行なっていました。

2007年以前に、次のカードでキャッシングリボを利用していた場合は、過払い金が発生している可能性があります。

- 新生VISA

- 新生アプラス

- 新生カードVISA

また2009年以前に、次の提携カードでキャッシングリボを利用していた場合は、過払い金が発生している可能性があります。

- TSUTAYA Tカードプラス

- TSUTAYA WカードJCB

ジャックスカード

「ジャックスカード」は、かつて年29.0%の金利で貸付を行なっていましたが、1997年2月にはキャッシングリボの上限金利を利息制限法内の年18.0%に引き下げています。

そのため、過払い金が発生している可能性は低いといえるでしょう。

オリコカード(オリエントコーポレーション)

オリエントコーポレーションが発行している「オリコカード」は、過去に最大年27.6%の金利で貸付を行なっていました。

2007年3月31日以前にキャッシングリボを利用していた場合は、過払い金発生の可能性があります。

また次の提携カードも、同様に過払い金が発生している可能性があります。

- アメニティカード

- クレストカード

- オートウェーブカード

- オートバックスカード

- コジマカード

【実績紹介】弁護士法人・響の過払い金回収実績

弁護士法人・響が、実際にクレジットカード会社への過払い金返還請求を行った回収実績をご紹介します。

| 総回収額 | 約29億5,500万円 |

|---|---|

| 回収額の例 | 借入期間約19年:過払金返還額180万円 借入期間約24年:過払金返還額167万円 |

| 総回収額 | 29億3,800万円 |

|---|---|

| 回収額の例 | 借入期間約29年:過払金返還額300万円 借入期間約27年:過払金返還額280万円 |

| 総回収額 | 約29億3,100万円 |

|---|---|

| 回収額の例 | 借入期間約28年:過払金返還額110万円 借入期間約21年:過払金返還額144万円 |

| 総回収額 | 約1億6,500万円 |

|---|---|

| 回収額の例 | 借入期間約17年:過払金返還額117万円 |

| 総回収額 | 約1億4,000万円 |

|---|---|

| 回収額の例 | 借入期間約18年:過払金返還額170万円 |

※2024年4月現在の情報です。過払い金の返還を保証するものではありません。

楽天カードなどは過払い金は発生しない

2010年以降にサービスを開始しているなど、過払い金が発生していないクレジットカードもあります。

過払い金が発生していないおもなクレジットカードは、次のようなものがあります。

- 楽天カード*1

- dカード

- PayPayカード*2

- au Payカード

*1 楽天KCカードは過払い金が発生している場合があります。

*2 旧KCカード・ワイジェイカードは過払い金が発生している場合があります。

楽天カードは2005年にサービスを開始していますが、当初から利息制限法の範囲内で金利を設定しているため、過払い金は発生していません。

ただし「楽天クレジット」「楽天KCカード(現ワイジェイカード)」を利用していた場合は、過払い金発生の可能性があります。

- 楽天クレジット:2004年までに借り入れした場合

- 楽天KCカード:2007年までに借り入れした場合

楽天KCカードは現在、ワイジェイカード株式会社に事業を継承しており、過払い金請求をする場合は、ワイジェイカード株式会社に過払い金を請求することになります。

リボ払いで過払い金返還請求する際のデメリットと注意点

リボ払いで過払い金返還請求をする際は、以下の点に気をつけるようにしましょう。

- 過払い金返還請求をしたクレジットカードは使えなくなる

- ブラックリストに載る可能性がある

- 自身で行うと失敗するリスクがある

以下、詳しく説明します。

過払い金のデメリットについては下記記事で詳しく解説しています。

過払い金返還請求をしたクレジットカードは使えなくなる

過払い金返還請求を行ったクレジットカードは、強制解約となる可能性が高いです。

キャッシングだけではなく、ショッピング機能も使えなくなるので注意しましょう。

該当するクレジットカードで公共料金や各種サービスの引き落としを設定している場合は、別の支払い方法に変更しておく必要があります。

また過払い金返還請求を行ったクレジットカードは、将来的にも新規契約できない場合もあります。

過払い金返還請求をした会社の顧客情報には、過払い金返還請求の事実が事故情報として登録されるためです(いわゆる社内ブラック)。

この措置は、半永久的に続くケースもあるようです。

そのため、過払い金返還請求後もクレジットカードを利用したい場合は、過払い金返還請求先とは異なる系列会社のクレジットカードを用意しておくとよいでしょう。

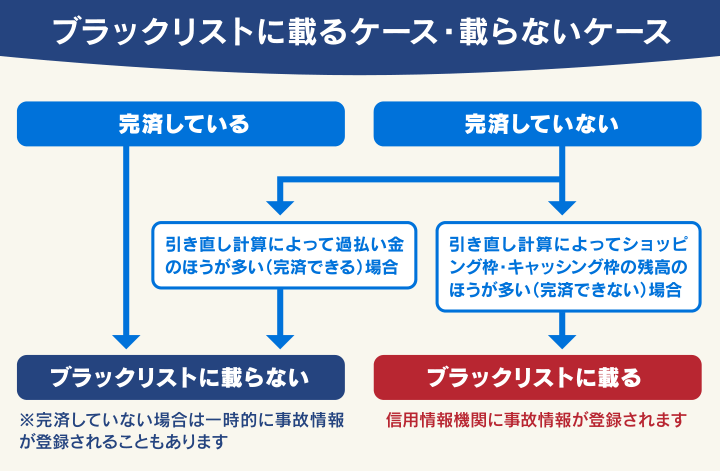

ブラックリストに載る可能性がある

キャッシングリボの返済が終わっていない間に過払い金返還請求をすると、個人信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)ケースがあります。

過払い金で残債を完済できれば問題ないのですが、残債が出た場合は「債務整理をした」という扱いになり、ブラックリストに載ってしまうのです。

用語集

用語集クレジットカードやローンなどの契約内容や支払状況(残高や滞納情報など)を金融機関や貸金業者から収集・蓄積し、信用情報として提供する機関です。

信用情報機関は、次の3つがあります。

・株式会社シーアイ・シー(CIC)

・株式会社日本信用情報機関(JICC)

・全国銀行個人信用情報センター(KSC)

ブラックリストに載っている期間中は、ローンやクレジットカードの新規契約ができないなど生活へ影響が出てしまいます。

返済が終わっていないクレジットカードの過払い金返還請求を行う場合は、弁護士に依頼して正確な引き直し計算をしたうえで判断したほうがいいでしょう。

ブラックリストについては下記記事で詳しく解説しています。

自身で行うと失敗するリスクがある

ご自身で過払い金返還請求を行うと、失敗するリスクがあるので注意しましょう。

過払い金返還請求をするためには、クレジットカード会社へ「取引履歴」の開示請求を行ったうえで、正しい金利による「利息の引き直し計算」をして、過払い金の金額を正確に算出する必要があります。

用語集金銭消費貸借契約における、金銭の授受の経過を記録した帳簿です。

貸金業者は貸金業法によって、契約者の借入れ・返済の経過(契約年月日、貸付金額、受領金額など)を記録した取引履歴を作成・保存する義務があり、債務者はこれを閲覧する請求権が認められています。

引き直し計算は複雑なため、正しく算出することは難度が高いといえます。計算を間違えてしまうと、過払い金を適切に取り戻すことができません。

さらに算出した金額を元に、クレジットカード会社へ返還請求をする必要があります。

一般の方が貸金業者に過払い金返還請求をすると、貸金業者から不利な条件で和解案を持ちかけられたり、そもそも一般の方からの返還請求には応じてくれない場合もあります。

〈不利な和解案の例〉

- 返済中の借金の利息を免除する代わりに過払い金請求には応じない

- 本来の過払い金より少ない返還額になる

- 残債よりも過払い金の方が多い場合でも過払い金を返還しない など

(過払い金返還請求の流れについては、後述します)

過払い金返還請求の失敗については下記記事で詳しく解説しています。

リボ払いの過払い金の計算方法は?

過払い金がいくら発生しているのかを調べるには、おもに次の2つの方法があります。

- シミュレーションツールを使う

- 自身で引き直し計算を行う

それぞれの方法について、以下で詳しく解説します。

シミュレーションツールを使う

シミュレーションツールとは「過払い金シミュレーター」「過払い金計算機」などと呼ばれる、Web上で簡易的に過払い金の金額がわかるサービスのことです。

多くは弁護士事務所や司法書士事務所が運営しており、借入金額・借入金利・返済期間などを入力するだけで、過払い金の額が自動的に計算されます。

これらのツールは個々の状況を完全に反映するものではなく、金額の正確性は保証されませんが、おおよその目安を知るには便利です。

これらのシミュレーションツールに個人情報を入力すると、運営元の弁護士事務所や司法書士事務所から連絡がある場合があります。

正確な過払い金の金額を知りたい場合は、弁護士事務所や司法書士事務所へ聞いてみるとよいでしょう。

自身で引き直し計算を行う

過払い金の金額は、自分で計算(引き直し計算)することも可能です。

引き直し計算は、次の1 〜3 の計算を借入額(元金)に応じて返済期間分繰り返し、その合計額が過払い金額となります(完済している場合)。

- 毎月発生していた利息額を計算(実際に払った利息を算出)

- 利息制限法の上限金利での利息を計算(本来の利息を算出)

- 1.から2.を引いて、ひと月に発生した過払い金を計算

借入額(円)×年利(%)÷365(日)×借入日数(日)

実際の計算式は複雑になりますが、次のような無料の計算ソフトを利用すると、簡単に計算ができます。

〈過払い金計算ソフトの例〉

※ソフトのダウンロードおよび利用については、ご利用者の責任において行ってください。当メディアでは、万一該当ソフトの利用により損害が生じた場合の責任を負いません。

過払い金の計算を自分で行う方法については、下記記事で詳しく解説しています。

過払い金の計算方法ついては下記記事で詳しく解説しています。

リボ払いの過払い金返還請求の流れ

過払い金返還請求を弁護士に依頼した際の流れを紹介します。

弁護士に依頼すると、これらの作業はほぼおまかせすることができます。

過払い金返還請求の流れについては下記記事で詳しく解説しています。

取引履歴の開示請求

過払い金返還請求を行う借入先に、これまでの「取引履歴の開示請求」をします。

取引履歴とは、貸金業者からの借り入れと返済の経過を記録したもので、日付・借入額・返済額・利息額・利率などが記載されています。

貸金業者は法律(貸金業法)によって、上記の内容を記載した業務帳簿を作成・保存する義務があり、債務者は業務帳簿を閲覧する請求権が認められています。

しかし会社によっては、一部の取引履歴しか開示しない場合や、10年以上前の取引履歴が存在しない(と主張される)場合があり、正確な取引履歴が把握できない場合もあります。

この場合は、弁護士が他の資料などから「推定計算」をしてくれます。

引き直し計算

取引履歴が手に入ったら、借入れ元金をもとに利息制限法上の金利で利息を計算し直します。これを「引き直し計算」といいます。

引き直し計算による利息より実際に払った利息が多ければ、その差額が過払い金となります。

この計算は複雑で一般の方には難度が高いといえますが、弁護士に依頼するとすべておまかせできます。

過払い金返還請求書の送付

過払い金の額が算出できたら、内容証明郵便で借入先に過払い金返還請求書を送付します。

この請求書には、引き直し計算による過払い金の額の返還を求める文言と、支払い日の指定、支払われなかった場合に法的手段に出る旨などを記載したものです。

借入先との任意交渉

過払い金返還請求書の送付後、弁護士が借入先と交渉を行います。

借入先が返還に応じたり、請求側が納得できる条件を提示してきた場合は「和解書(和解契約書)」を取り交わします。

返還期日までに指定の口座へ入金がされるかを確認し、過払い金返還請求は完了します。

和解できなかった場合は訴訟へ移行

借入先と条件が合わず和解できなかった場合、訴訟を起こすことも可能です。

弁護士に依頼をしていれば、訴訟を起こす際もそのまま依頼することができます。

交渉による返還額に納得がいかない場合や、長期間借入れをして過払い金利息も高額になっている場合は、裁判を行うことで全額取り返せる可能性が高くなります。

| 請求方法 | 返還率 |

|---|---|

| 裁判 (過払い金返還請求訴訟) |

100%も可能+過払い金利息 |

| 交渉 (過払い金返還交渉) |

40~90%程度 過払い金利息なしの場合あり |

ただし訴訟をする場合は、弁護士費用も高額になり、裁判所費用も必要になります。また返還までの期間も、長期化することが多いでしょう。

過払い金返還訴訟については下記記事で詳しく解説しています。

リボ払いの返済が難しいなら債務整理で解決できる

「過払い金はないかもしれないけど、借金返済がつらい…」という方は、債務整理を検討してもよいかもしれません。

債務整理とは、債権者との交渉や法的手続きなどで正当に借金問題を解決する方法です。

債務整理には次の3つの方法があり、それぞれメリット・デメリットがあります。

債務整理については下記記事で詳しく解説しています。

利息を減らして返済額を減額できる任意整理

「任意整理」は、債権者(借入先)と直接交渉して、おもに将来利息をカットしてもらう方法です。

交渉が成立して和解できれば、減額した残債を3~5年程度で分割返済することになります。

毎月の返済額や総返済額を減らせる、債務整理の中でもっとも広く利用されている方法です。

任意整理については下記記事で詳しく解説しています。

家を残し借金を80~90%程度減額できる個人再生

「個人再生」は、裁判所に申立てを行うことで借金総額の5分の1(80%減額)~10分の1(90%減額)程度に減額してもらう手続きです。

最低返済額は100万円のため、100万円以下の借入れには利用できません。

減額した金額は原則3年(最長5年)で分割返済することになります。

個人再生は「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、持ち家の回収を回避することができます。

個人再生については下記記事で詳しく解説しています。

ほぼすべての借金返済が免除される自己破産

「自己破産」は、裁判所に申立てをすることでほぼすべての借金が免責(返済免除)になる方法です。

自己破産は、破産法という法律で規定された正当な手続きです。

自己破産は借金を帳消しにできる一方で、持ち家や車などの高額財産は回収・処分されるなどのデメリットも大きい手続きです。

生活への影響も大きなものとなるため、利用する際にはデメリットについてもよく理解しておく必要があるといえます。

自己破産については下記記事で詳しく解説しています。

リボ払いの返済でお困りならは弁護士法人・響に相談を

過払い金返還請求を行う際は、弁護士などの専門家に依頼するのがよいといえます。

ご自身で請求を行った場合、以下のようなことが考えられるからです。

自分で引き直し計算をするのは難しく、実際より少ないまたは多い金額を出してしまうことがある

多くの時間を費やしても交渉がうまくいかず、期待したほどの金額を得られない可能性がある

さらに、弁護士に依頼をすれば、もし借入先との交渉が決裂した場合でもそのまま裁判を依頼することができます。

弁護士法人・響の弁護士費用

弁護士法人・響における過払い金返還請求の弁護士費用は、次のとおりです。相談料は何回でも無料です。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

過払い金返還請求の弁護士費用の相場については下記記事で詳しく解説しています。

債務整理の場合の費用は、次のとおりです。相談料は何回でも無料です。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

*以下、金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

*任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

弁護士法人・響は、24時間365日相談受け付けをしております。相談料は何回でも無料ですので、まずはお気軽にご相談ください。

債務整理の弁護士費用の相場については下記記事で詳しく解説しています。

-

リボ払いが減額できるか

無料相談する- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも