- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

住宅債権管理回収機構とは、滞納している住宅ローンの回収(取り立て)を行う債権回収会社(サービサー)です。

もしかしたらすでに住宅債権管理回収機構からの催告書が届いていて、とまどっているかもしれません。

この機構は、住宅ローンの滞納債権を回収する会社ですが、暴力的、脅迫的など違法な手段で取り立ては行いません。

しかし、催告書を無視して滞納を続けていると、住宅を強制的に売却される「競売(けいばい)」にかけられてしまうおそれもあります。

まずは、落ち着いて催告書の内容を理解し、対応をしていきましょう。

債権回収会社への対処法や現実的な返済計画については、専門家のアドバイスが役に立ちます。

弁護士法人・響は、長年の経験と実績で、あなたの状況に合わせたサポートをさせていただきます。

無料相談を行っておりますので、よろしければご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

住宅債権管理回収機構とは住宅ローンの回収を扱う債権回収会社

住宅債権管理回収機構は、国から認可を受けて、借金などの回収事業を専門で行っている債権回収会社(サービサー)の1つです。

おもに住宅金融支援機構から委託を受け、住宅ローン債権の回収を主業務としています。そのため住宅ローンサービサーとも呼ばれています。

サービサーは、銀行や消費者金融といった金融機関からの委託や譲渡を受け、債権を回収します。耳慣れない業態ですが、法務大臣の許可を受けた正当な企業で、悪徳業者や詐欺業者、反社会的団体ではありません。

債権回収会社については以下の記事で詳しく解説しています。

債権の回収業務は、かつて弁護士のみに認められた業務でした。

しかしバブル崩壊後の債権処理をすみやかに進める必要性から、弁護士法の特例として「債権管理回収業に関する特別措置法(サービサー法)」が施行され、民間企業にも認められるようになりました。

参考:e-GOV法令検索「債権管理回収業に関する特別措置法」

住宅債権管理回収機構の会社概要は、以下の通りです。

- 会社名:株式会社住宅債権管理回収機構(略称:住宅ローンサービサー)

- 設立:2004(平成16)年8月3日

- 資本金:5億円

- 社員数:328名(2022年4月1日現在)

- おもな業務:住宅金融支援機構債権の管理回収業務、各種個人向け債権の管理回収業務、債権買取、任意売却

- 営業許可:2004年12月2日(法務大臣許可番号 第91号)

住宅債権管理回収機構の名をかたった詐欺業者に注意

債権回収会社(サービサー)の社名や類似の社名をかたった悪質な業者による、架空請求や振り込め詐欺事件も発生しているので注意が必要です。

このような業者から「債権譲渡を受けた」「債権移行につき必ずご連絡ください」といった架空のショートメールが送付される実例があります。

法務大臣の許可した債権回収会社は、以下のような方法で請求や督促を行うことはありません。

- 目隠しシールのないハガキでの請求や督促

- 連絡先として多数の電話番号を列挙

- 請求書面で担当者の連絡先として携帯電話を指定

- 個人名義の口座を回収金の振込先に指定

参考:法務省「債権回収会社と類似の名前をかたった業者による架空の債権の請求に御注意ください」

これに加えて、住宅債権管理回収機構は詐欺業者の手口として以下のような方法をあげています。

- 債権の内容(債権者名、金額)を明らかにしない請求

- 担当者の氏名を教えない

- 返済金の振込先が、当社または債権者以外の名義

- 債務者以外の方への請求

- SMS(ショートメッセージサービス)、Eメール、葉書による請求

住宅債権管理回収機構は、自社のウェブサイトに「当社からお客様に、現金を当社社員が直接受領する方法によるご返済をお願いすることはありません。また、当社社員の個人名の口座へ振込をお願いすることもありません」と明記しています。

参考:住宅債権管理回収機構「振り込め詐欺にご注意を!」

不審な文書やSMSの送付・電話を受けた場合は、住宅債権管理回収機構へ確認するか、またはお近くの警察署、消費者生活センターなどに相談しましょう。

住宅債権管理回収機構 コンプライアンス部

03-3513-1947

受付時間:平日9時~17時(土日・祝日・年末年始を除く)

住宅債権管理回収機構から封筒が届く理由は?

住宅ローンの返済を滞納している場合は、住宅債権管理回収機構から封筒が届くことがあります。

住宅債権管理回収機構は、おもに住宅金融支援機構(旧住宅金融公庫)から委託を受け、債権の回収を行っています。

そのため、フラット35(全期間固定金利型住宅ローン)の返済を滞納した場合に、住宅債権管理回収機構から連絡がくることがあるのです。

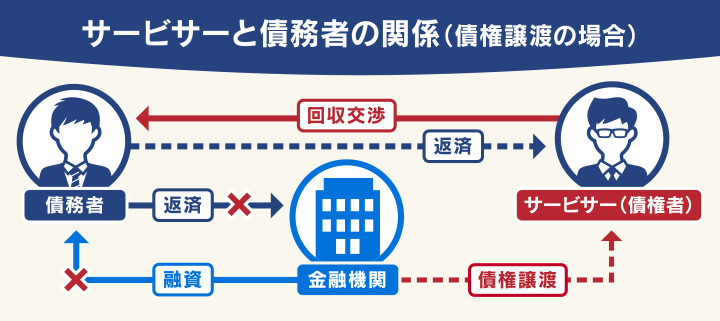

フラット35の滞納を続けていると、住宅金融支援機構は住宅ローンの債権を住宅債権管理回収機構などに譲渡します。

債権譲渡後は、返済窓口が住宅債権管理回収機構へ移り、残債の返済請求を行います。

サービサー(住宅債権管理回収機構)と債務者(住宅ローンの契約者)の関係は、以下の図のようなイメージです。

住宅金融支援機構からの借入れを滞納した場合は、住宅債権管理回収機構以外に、以下の債権回収会社から連絡を受ける場合もあります。

住宅債権管理回収機構はどんな取り立てをしてくる?無視したらどうなる?

滞納している人に対して、住宅債権管理回収機構は残債と遅延損害金の一括返済を求める「催告書」を送付します。

それでも返済されない場合、遅延損害金が加算され続け、返済総額はどんどん増えてしまいます。

返済の見込みがないと住宅債権管理回収機構が判断すると、最終的に住宅ローンの対象である物件が競売にかけられ、強制的に売却されてしまうことになります。

この章では、住宅債権管理回収機構による債権回収の流れを詳しく解説していきます。

残債と遅延損害金の一括返済を求める封筒が送られる

フラット35(全期間固定金利型住宅ローン)の返済を長期間滞納していて債権が住宅債権管理回収機構に移ると、債権の譲渡を知らせる「債権譲渡通知書」が送付されます。

債権の譲渡や債権譲渡通知書についてはこちらの記事で詳しく解説しています。

多くの場合、残債と遅延損害金の一括返済を求める「催告書」が同時に送付されます。

本来、フラット35はローンを分割で返済していくものですが、返済期限を過ぎた時点で滞納した人は分割返済する権利を失います。

これを「期限の利益の喪失」といいます。

用語集

用語集期限の利益とは、債務者(お金を借りた人)が、期限が到来するまで返済をしなくてもよいという権利(利益)のことです。返済滞納などをした債務者が期限の利益を喪失すると、債権者(お金を貸した側)は債務者に対して一括返済を求めることができるようになります

。期限の利益については以下の記事で詳しく解説しています。

債権を譲渡された住宅債権管理回収機構は、期限の利益を喪失した債務者に対して一括返済を求めます。

それでも返済に応じられなかった場合は、遅延損害金が加算され続けて、返済総額はますます増えていきます。

住宅債権管理回収機構は違法な取り立てをしない

住宅債権管理回収機構は、暴力的、脅迫的など違法な手段で取り立てを行うことはありません。

住宅債権管理回収機構をはじめとする債権回収会社は、回収業務に関して「債権管理回収業に関する特別措置法」で以下のように規制されています。

(業務に関する規制)

第17条 債権回収会社の業務に従事する者は、その業務を行うに当たり、人を威迫し又はその私生活若しくは業務の平穏を害するような言動により、その者を困惑させてはならない。

2 債権回収会社の業務に従事する者は、その業務を行うに当たり、相手方の請求があったときは、当該債権回収会社の商号、自己の氏名その他法務省令で定める事項を、その相手方に明らかにしなければならない。

さらに債権回収会社(サービサー)の自主規制団体である一般社団法人全国サービサー協会では、会員各社の債権回収業務について、次に掲げる「取り立てに関する自主ルール」を定めています。

- 暴力的態度、大声、乱暴な言葉などの威迫行為の禁止

- 午後9時から午前8時までの間の電話、ファクシミリ、電子メール、訪問等の禁止

- 張り紙、落書きなどにより債務者のプライバシーをあからさまにすることの禁止

- 債務者の勤務先等への電話、ファクシミリ、電子メール、訪問等の禁止

- 債務者の親族や第三者への返済肩代わりの要求の禁止

- 保険金による返済の強要・示唆の禁止 など

出典:一般社団法人全国サービサー協会「債権管理回収業の業務運営に関する自主規制規則」から一部抜粋

また住宅債権管理回収機構は、反社会的団体との関わりもありません。

反社会的勢力に対する基本方針

反社会的勢力とは、取引関係を含めて、一切の関係をもちません。また、反社会的勢力による不当要求は拒絶します。

出典:住宅債権管理回収機構「コンプライアンス」

このように、住宅債権管理回収機構が違法な取り立てをすることはないといえます。

取り立ての手段に問題はありませんが、分割払いにするなどの和解提案には応じてくれないことが多い点が特徴です。

借金の取り立てついては以下の記事で詳しく解説しています。

催告書を無視すると住宅を競売にかけられる

住宅債権管理回収機構から届いた催告書を無視して滞納を続けていると、ローンの対象である住宅が「競売(けいばい)」にかけられてしまうことがあります。

用語集借金(ローン)を回収するために、債権者が裁判所(地方裁判所)を通じて債務の担保を強制的に売却することです。売主が価格を確定せずに売り出し、購入したい人が希望価格を申し出る競り売りの販売方法になります。

売却先は入札によって決まりますが、売却のスケジュールや入札価格は裁判所が決定します。

落札額は市場価格の60~70%程度となることが多く、不動産業者を通じて売買するより安い価格で売らざるをえなくなる可能性が高くなります。

競売のために住宅債権管理回収機構が負担した費用は、売却代金から差し引かれます。

そのうえ競売の代金で住宅ローンを完済できない場合は、引き続き返済する必要があります。住宅を失ったからといって、ローンが消えるわけではありません。

競売で落札された物件の所有権は落札者に移るため、元の所有者は立ち退く必要があります。

落札者との交渉で決めた期限を超えて居住すれば占有者(不法占拠者)となってしまい、強制執行によって追い出されることになります。

住宅債権管理回収機構から封筒が届いたらどうすればいい?

住宅債権管理回収機構から封筒が届いた場合は、できるだけ早く対応をするとよいでしょう。

封筒の中身は「債権譲渡通知書」で、住宅金融支援機構から住宅債権管理回収機構に債権が譲渡され、返済の窓口が変更となったことが記載されています。

多くのケースでこのとき、残債と遅延損害金の一括返済を求める「催告書」が同時に送付されます。

どちらも大切な書類ですので、くれぐれも捨てたりせず、まずは内容をきちんと確認しましょう。

ここからは、住宅債権管理回収機構から封筒が届いた際の対応を解説していきます。

文書の内容を確認して記載されている連絡先に電話をする

住宅債権管理回収機構から封筒が届いたときは、まずは本当に住宅債権管理回収機構からの書面であることを確認しましょう。

確認事項は以下の通りです。

- 会社名:株式会社住宅債権管理回収機構

- 住所:〈本社〉東京都新宿区水道町3番1号 水道町ビル

- 電話番号:03-3513-1900(代表)

住宅債権管理回収機構からの書面であることが確認できたら、同封された文書に記載された、電話番号へ連絡してみましょう。

今後の返済については、住宅債権管理回収機構のスタッフがカウンセリングを行い、きめ細かく対応してくれます。

契約書類がないなど、借金の内容が不明の場合でも対応してくれるので、必ず相談しましょう。

送られてきた書面を紛失した場合などは、下記の業務管理部回収業務課へ連絡してみましょう。

- 電話暗号:03-3513-1901

- 受付時間:平日9時~17時(土日・祝日・年末年始を除く)

参考:出典:住宅債権管理回収機構「ご返済に関する情報」

一括返済ができるか検討する

住宅債権管理回収機構から「債権譲渡通知書」および「催告書」が送られてきた時点で、前述したとおり、債務者はすでに期限の利益を喪失しているため分割返済する利益を失っています。

まずは手元にあるお金や当面の収入などを確認し、一括返済が可能かどうかを検討します。

一括返済ができない場合は、住宅債権管理回収機構へ返済するために新たなローンを組むことを

考える方もいると思います。

しかしすでに滞納が続いている場合は、信用情報機関に事故情報が登録されている(いわゆるブラックリストに載っている)可能性が高いといえます。

そうなると審査に通らず、新たなローンを組むことは難しいといえます。

一括返済がどうしても難しい場合は、正直に住宅債権管理回収機構に相談してみましょう。

ブラックリストについては以下の記事で詳しく解説しています。

住宅を任意売却する

一括返済のめどが立たない場合の現実的な対処方法として、任意売却があります。

住宅債権管理回収機構を通じて住宅を売却し、その代金を返済にあてることになります。

任意売却は、競売とくらべるとメリットがあるといえます。

| 任意売却 | 競売 | |

|---|---|---|

| 売却スケジュール | 期限の範囲内で調整できる | 裁判所が一方的に決定する |

| 売却価格 | 市場価格と同程度 | 市場価格の60~70%程度 |

| プライバシーの確保 | 任意売却物件とわからないよう進める | インターネットや新聞で情報が公開される |

| 売却代金からの経費の持ち出し | 債権者の許可があれば可能 | 不可 |

任意売却は通常の不動産取引の手順で行われるため、競売より高値の売却が期待できます。

また、一定の条件を満たすと売却代金から不動産仲介手数料、抵当権、抹消登記費用等を債務者が受け取れる場合があることに加えて、残債の状況により遅延損害金が減額される可能性があります。

任意売却は自宅の引渡時期を調整しやすく、退去後のプランが立てやすい点もメリットといえます。

住宅金融支援機構でも任意売却をすすめています。

住宅金融支援機構から届く任意売却パンフレットには、下記のように記載されています。

住宅ローンのご返済が困難になった場合、残念ではありますが任意売却又は法的措置(競売)によりご自宅を手放していただくことになりますが、当方では次の観点から任意売却をお勧めしています。

(1) 通常の不動産取引として売買されるため、一般的に競売より高値で売却できることが期待され、お客さまの負債の縮減につながります。

(2) このパンフレットに定める手続にご協力いただける場合、お客さまの状況により売却代金から不動産仲介手数料、抹消登記費用等を控除してお渡しできる場合があり、また、お客さまの残債務の状況等により延滞損害金減額のご相談に応じられる場合があります。

(3) 裁判所による手続である競売と比べると、ご自宅の引渡時期についての調整がしやすく、ご自宅退去後の生活設計が立てやすくなります。

参考:出典:住宅金融支援機構「任意売却パンフレット」

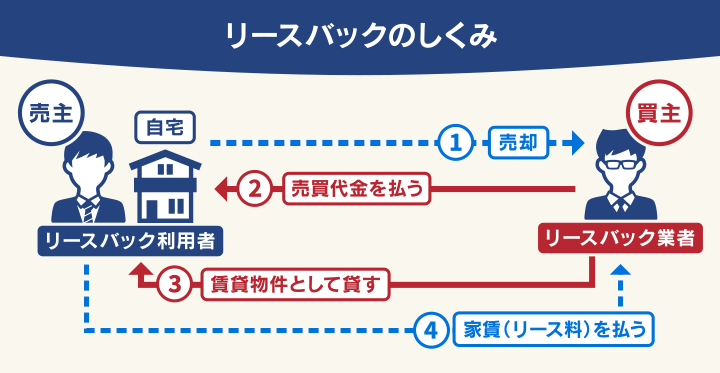

リースバックや親族間売買なら売却後も住み続けられる

任意売却の応用として「リースバック」と「親族間売買」があります。どちらも、売却後もその物件に住み続けるための方法です。

リースバックとは、自宅を売却し買主と賃貸契約を結ぶことで、もとの住宅に住み続ける方法です。

おおむね次のようなイメージです。

- 自宅をリースバック業者へ売却する

- リースバック業者と賃貸契約を結ぶ

- リースバック業者へ家賃を払って住む

たとえば通勤・通学の関係で転居が難しい場合などに検討されます。

通常の任意売却とは、売却先が一般人ではなく不動産投資家やリースバック会社(不動産会社)である点が異なります。

注意点として、リースバックは成功率が低いという点があります。

債権者と物件の買い手は売却価格で、債務者と物件の買い手は賃料でそれぞれ利益が反対方向なので、思惑が絡み合って三者の落としどころを見つけるのが難しいためです。

親族間売買とは、親族の間で不動産を売買することです。買主が親族であるため、売却後も格安または無償で住み続けられることが多く、経済的な建て直しも図りやすい方法です。

注意点は、親族間売買では買い手の住宅ローンが通りにくいことがあげられます。

財産隠しや贈与税逃れの売買と疑われるため、金融機関から融資を受けることが難しいためです。

いずれも、専門家に相談することで注意点を解決できることがあります。

債務整理で借金問題を解決する

借金問題を解決するための、正当な方法に「債務整理」があります。

債務整理にはおもに以下の3つがあります。

- 個人再生

- 任意整理

- 自己破産

個人再生とは、裁判所の認可を受けて、借金を10分の1~5分の1程度に減額してもらう手続きです。

手続き後も毎月返済を続けていく必要はありますが、自宅を処分せず、住み続けたまま借金を減らすことも可能です(住宅ローン特則)。

※サービサーに債権が移っている場合は、住宅ローン特則が使えず住宅を残せない場合もあります。

任意整理とは、貸金業者と交渉して利息や遅延損害金をカットしてもらい、毎月の返済額を減額する手続きです。

任意整理は個人再生や自己破産と異なり、住宅ローンを除いて手続きをすることが可能です。自宅を処分せず住み続けたまま、住宅ローン以外の借金を減らすことが可能です。

自己破産を行うと住宅ローンの残債は免責(免除)されます。

ただし自己破産には、生活必需品等を除く財産を回収される、公的資格の制限を受けるといったデメリットがあります。

住宅ローンなどの借金がどうしても返済できない場合には、選択肢の一つとなるでしょう。

債務整理については以下の記事で詳しく説明しています。

債務整理を検討するなら弁護士に相談

債務整理をする際には、弁護士へ相談することも一つの方法です。

弁護士に債務整理を相談・依頼するメリットは以下の通りです。

- 状況に合った債務整理の方法を教えてくれる

- 時効が成立している場合は時効援用の手続きを行ってくれる

- 債権回収会社の督促を止められる

- 債権回収会社と交渉してくれる

状況に合った債務整理の方法を教えてくれる

前述のように債務整理には任意整理・個人再生・自己破産があり、それぞれメリットとデメリットがあります。

弁護士に相談すると、ご自身の借金と収入・資産などの状況を勘案して、適した債務整理の方法を教えてくれます。

時効が成立している場合は時効援用の手続きを行ってくれる

借金には時効があります。

以下のような条件がそろい、かつ時効の更新、中断が起きていなければ債権者が持つ貸金返還請求権の消滅時効が成立し、債務は消滅します。

- 5年(個人間の借金では10年)にわたって債権者が法的措置をとらなかった場合

- 債務者(借りた側)によって債務の承認が行われなかった場合

弁護士に相談した時点で時効期間が経過し、消滅時効が成立している場合には、時効援用の手続きを行ってくれます。それによって借金が消える可能性もあります。

時効の援用については以下の記事で詳しく解説しています。

債権回収会社の督促を止められる

債務整理を弁護士に依頼すると、債権者に「受任通知」が発送されます。受任通知の到着によって、返済や督促はストップします。

受任通知については以下の記事で詳しく解説しています。

債権回収会社と交渉してくれる

債権回収会社との交渉についても、専門家である弁護士に依頼すればほぼおまかせすることができ、スムーズに進みます。

債務整理は法律の専門家である弁護士に相談・依頼すると、複雑な手続きや交渉をお任せできるので、スムーズに進められるでしょう。

弁護士法人・響は債務整理の豊富な実績を持ち、相談は無料で行えます。

債権回収会社から請求が届いて困っている場合は、お気軽にご相談ください。

- 住宅債権管理回収機構とは、借金の回収事業を専門で行っている債権回収会社(サービサー)の1つ。

- 住宅債権管理回収機構から請求がきた場合は、一括返済を求められる

・それに応じず滞納を続けていると、住宅を競売にかけられてしまうことがある - 住宅債権管理回収機構から請求がきたときの対応

・文書の内容を確認して記載されている連絡先に電話をする

・一括返済ができるか検討する

・任意売却を検討する

・リースバックや親族間売買を検討する

・債務整理を検討する - 債務整理のことは弁護士に相談できる

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも