- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

返済の遅れから督促の連絡が続き、「いつ差し押さえられてしまうのか」と不安な日々をお過ごしかもしれません。

一度の滞納で即座に差し押さえとはなりませんが、裁判所から「支払督促」が届くと、約3ヶ月で差し押さえが実行される可能性があります。

差し押さえまでの期間は、滞納の内容によって異なります。

※「借金」「税金」「年金」をクリックすると該当の見出しまでジャンプします

当記事では、差し押さえまでの期間に加え、回避方法についても詳しく解説していきます。

弁護士法人・響では、借金問題に関する無料相談を24時間365日受け付けています。

安心してお任せいただけるよう、借金解決に向けて寄り添わせていただきます。

状況が深刻になる前に、ぜひお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金滞納による差し押さえまでの期間は裁判所通知から3ヶ月程度

差し押さえまでの期間は、一般的に「裁判所からの通知(支払督促)が届いてから3ヶ月程度」といわれています。

用語集

用語集債権者の申立てにより、裁判所が金銭の返済を命じる法的な手続きのこと。この手続きによって裁判所から届く文書の名称でもあります。

差し押さえは、裁判所を介した手続きです。一般的には、まず裁判所から「支払督促」が特殊郵便で届きます。

そのため、借金を滞納すると何の知らせもなく突然財産が差し押さえられるということはありません。

債権者(消費者金融などのお金を貸す側)による裁判所への申立ての時期によって、滞納から差し押さえまでの期間は異なります。

次の項で、滞納から差し押さえまでの具体的な流れを追っていきましょう。

※参考:裁判所「債務名義に基づく差押え」

差し押さえについては、以下の記事で詳しく解説しています。

借金の滞納時の差し押さえまでの流れ

借金の滞納から差し押さえまでの流れをまとめると、以下の表のようになります。

債権者から催告書・法的予告通知や訴訟予告通知・一括請求の通知といった書類が届いたら、差し押さえも視野に入っていることになるので、滞納分を早く返済する、債権者に連絡する、といったアクションが必要になるでしょう。

裁判所からの支払督促や訴状が届いたら、差し押さえの一歩手前。

迅速に対応しなければ、差し押さえにつながってしまう可能性が高いといえます。

それぞれの時期については、次の項から詳しく解説していきます。

| 滞納翌日〜 | 督促の開始・遅延損害金の加算 |

|---|---|

| 滞納2ヶ月程度〜 | いわゆるブラックリスト入り |

| 滞納2、3ヶ月〜 | 催告書や法的予告通知、訴訟予告通知、一括請求の通知が届く |

| 一括請求の通知を無視した場合 | 裁判所から支払督促や訴状が届き、債権者により債務名義が取得される |

| ・訴訟に対応しない場合 ・支払督促などが届いて1ヶ月以上たった場合 |

差し押さえの強制執行 |

借金を滞納してからの流れは、以下の記事で詳しく解説しています。

支払日翌日〜遅延損害金の加算・督促が始まる

借金の返済が期日から1日でも遅れると、遅延損害金(返済期日を守らなかった場合の損害賠償金の一種)が発生します。

遅延損害金の上限利率は年20%。

利息制限法によって通常の貸付金利よりも上限は高めに規定されており、以下の計算式をもとに日割りで計算されます。

滞納金額×遅延損害金利率÷365(日)×滞納日数

たとえば、滞納金額が15万円、遅延損害金の利率が年20%、滞納日数が30日の場合は、以下のように算出されます。

15万円×20%÷365日×30日=2466円

滞納日数が延びるごとに遅延損害金も増えていくので、期日を守らないと返済負担がさらに増えることになります。

遅延損害金については、以下の記事で詳しく解説しています。

滞納2ヶ月程度〜いわゆるブラックリスト入り

滞納して2ヶ月以上が経過すると、信用情報機関に事故情報が登録されてしまいます。

これはいわゆる「ブラックリストに載る」といわれる状態です。

信用情報機関とは、クレジットやローンなどの契約に関する個人情報を保有・管理する機関のこと。

そのいずれかに加盟している銀行や消費者金融などの金融機関は、情報を共有することができます。

顧客情報には事故情報も含まれるため、滞納していることはすべての金融機関が把握していると考えられます。

そのため、以下のような影響が出る可能性が高くなってしまいます。

- 借入先以外の金融機関でも新規での借り入れができなくなる

- クレジットカードの利用や新規契約ができなくなる

- スマートフォン、携帯電話端末の分割購入ができなくなる場合がある

- 保証人、連帯保証人になれなくなる

- 賃貸住宅の新規契約ができなくなる場合がある

ブラックリストについては、以下の記事で詳しく解説しています。

滞納2・3ヶ月程度〜催告書や法的予告通知や訴訟予告通知・一括請求の通知が届く

借金を滞納し、債権者からの督促を2、3ヶ月以上無視し続けていると、債権者やその代理人弁護士から催告書や法的予告通知や訴訟予告通知・一括請求の通知などが内容証明郵便で届きます。

催告書や法的予告通知や訴訟予告通知自体には法的な効力はありませんが、それらが送られてくる内容証明郵便は法的証拠となりうるものです。

内容証明郵便が送られてくるということは「法的手段に出る覚悟がある」という意思表示だといえるでしょう。

用語集いつ、どのような内容の文書を、誰から誰宛てに差し出されたか、を郵便局が公的に証明する郵便サービスのこと。

催告書・法的予告通知・訴訟予告通知とは

催告書・法的予告通知・訴訟予告通知とは、借金の返済を長期間滞納した場合に債権者から送られてくる書類です。

それよりも前に督促状が届くことがありますが、こちらは支払いがなかった場合に送られるもので、催告書は督促状に応じなかった際の最終勧告として送られることが多いでしょう。

催告書は証拠能力が認められる内容証明郵便で届くことが多く、債権者が法的な手段に出ることを想定していると考えられます。

以下のような文面の書類が届いたら、差し押さえの可能性が高いといえるので、注意しましょう。

催告書

前略 貴殿に対する下記融資金については再三の督促にもかかわらず令和●年●月●日以降のお支払いがありません。

ついては延滞している上記●月分以降の元利金及び遅延損害金を令和●年●月●日までに支払われるよう最終勧告します。

支払いがない場合には上記期日をもって期限の利益を喪失し当社は下記融資金残元金及び利息・遅延損害金を貴殿の債務保証委託先である○○○○(保証会社等の名称)に対し代位弁済の手続をなし以降の貴殿への請求は同社が行いますのでご承知願います。

以上

記

(融資日・当初融資金額・現在元金残高・遅延損害金額・利息額など)

(金融会社担当者の連絡先など)

催告書については、以下の記事で詳しく解説しています。

一括請求の通知とは

一括請求の通知は、滞納額だけでなく、現状の借入額のすべてに遅延損害金を加算した金額を一括で支払うことを求める書面です。

滞納することでなぜ一括での支払いが求められてしまうかというと、期限の利益が喪失してしまうからです。

期限の利益とは、債務者(お金を借りた側)は期限が到来するまですべての額を返済をしなくてもよい(分割返済できる)という利益(権利)のことで、民法第136条1項で定められています。

返済期日までに支払いを行わなかった場合、期限の利益が喪失してしまうため、一括返済が求められてしまうのです。

期限の利益については、以下の記事で詳しく解説しています。

一括請求を無視すると裁判所から支払督促や訴状が届く

一括請求の通知に応じなかった場合、債権者が裁判所に申立てを行うケースがあります。

すると、裁判所から支払督促や訴状が「特別送達」といわれる特殊な郵便で送られてきます。

直接の受け取り・捺印が必要です。

これらの通知にも対応しないと、次のような状況に陥る可能性があります。

支払督促に対して異議申立てを行わないと仮執行宣言付支払督促が出る

支払督促が届いてから2週間以内に、裁判所に対して異議申立てを行うと、差し押さえの執行を止めることができます。

2週間以内に異議申立てを行わなかった場合は、裁判所から仮執行宣言付支払督促という書類が特別送達で届きます。

さらにそこから2週間がたつと、債権者が差し押さえできるようになってしまうのです。

差し押さえを止めたければ、必ず異議申立てを行いましょう。

支払督促については以下の記事で詳しく解説しています。

訴状に対応しないと原則として敗訴の判決が出てしまう

裁判所から届く訴状には、次の書類が同封されています。

- 口頭弁論期日呼出状

指定の日時に指定の場所に出頭するよう、裁判所が命じる書類。債務者は従う義務が生じます。 - 答弁書

訴状に対する意見を記載し、裁判所に提出する書類。分割払いなどを希望する場合は、その旨を記載して提出しなければいけません。

訴状で指定された日時に出廷しなかったり、答弁書を提出しなかったりすると、欠席のまま裁判が行われ、原則として債権者の主張が全面的に認められる形の敗訴判決が出てしまいます。

そうなると差し押さえも可能になるため、訴状が届いたら対応することが大前提となります。

対応方法に迷ったら、速やかに弁護士に相談するのがよいでしょう。

支払督促が届くと差し押さえが現実的に

仮執行宣言付支払督促が届いてから2週間以内に異議申立てを行わない場合、また、訴状に対応せず敗訴判決が出た場合、差し押さえの強制執行が可能になってしまいます。

ちなみに、差し押さえが執行される際に、事前の告知などはありません。

借金滞納で差し押さえられるもの

借金滞納時に差し押さえの対象になるものには、次のようなものが挙げられます。

- 手取り給与の4分の1、もしくは33万円を超過した分

給与は、最も差し押さえられやすいものといえます。ただし、全額が差し押さえられてしまうわけではありません。上記で示した2つの金額のうち、高い方が適用されると民事執行法で定められています。 - 一定以上の現金、預貯金、生命保険など

現金の場合は「66万円を超える現金」と上限が設定されていますが、預貯金に関しては差し押さえの限度額がありません。基本的に、借金残高の全額分の預貯金が差し押さえられてしまいます。

また、生命保険の解約返戻金や配当金、満期金、保険金請求権も差し押さえの対象になります。 - 自動車、バイク、貴金属、骨とう品など

上記のものは差し押さえの対象になります。

一方、衣服や寝具、家具、台所用品など、生活に不可欠なものは差し押さえの対象にはなりません。 - 土地、建物などの不動産

不動産も差し押さえの対象になります。

不動産が差し押さえになると、半年から1年ほどで競売が開始され、持ち主が住み続けることはできなくなってしまいます。

【独自取材】借金滞納で給料差押えをされた方の体験談

当メディアでは、借金を滞納して実際に給与差押えの強制執行を受けた経験のある方への独自取材に成功しました。

その経緯を、実話をもとに紹介します。

| 【債務総額】 | 約170万円(5社) |

|---|

【滞納の経緯】

引っ越し代や生活費のためにクレジットカードや消費者金融から借入れを繰り返していましたが、気が付くと5社から総額170万円ほどになっていました。

毎月6~8万円の返済をしていましたが、家賃や光熱費の支払いに追われて返済ができなくなってしまいました。

【差押えに至る経緯】

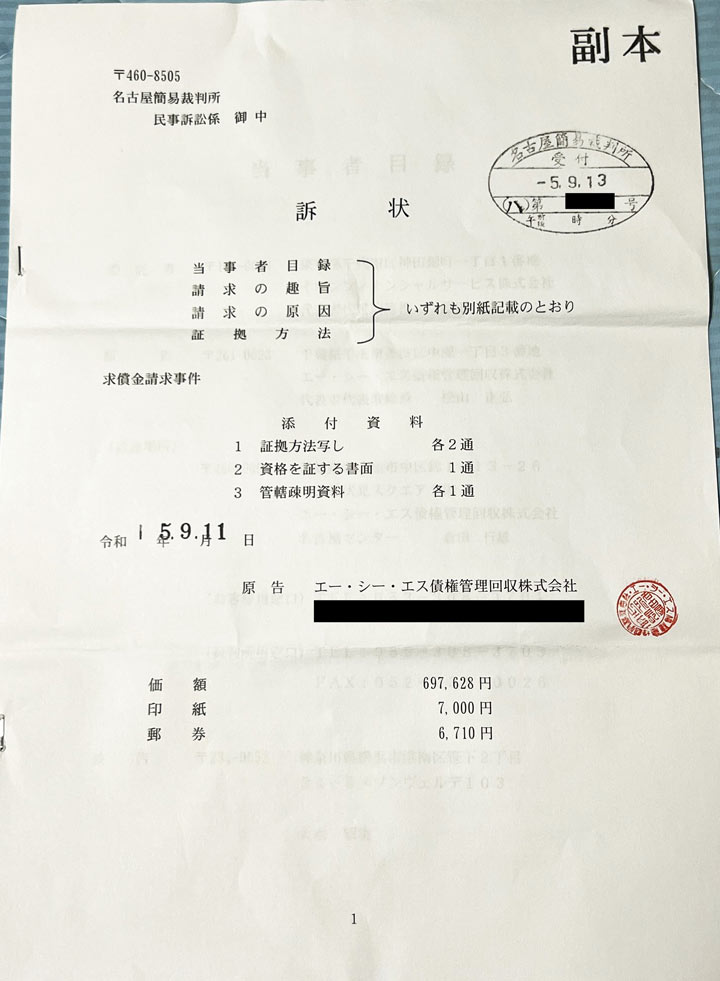

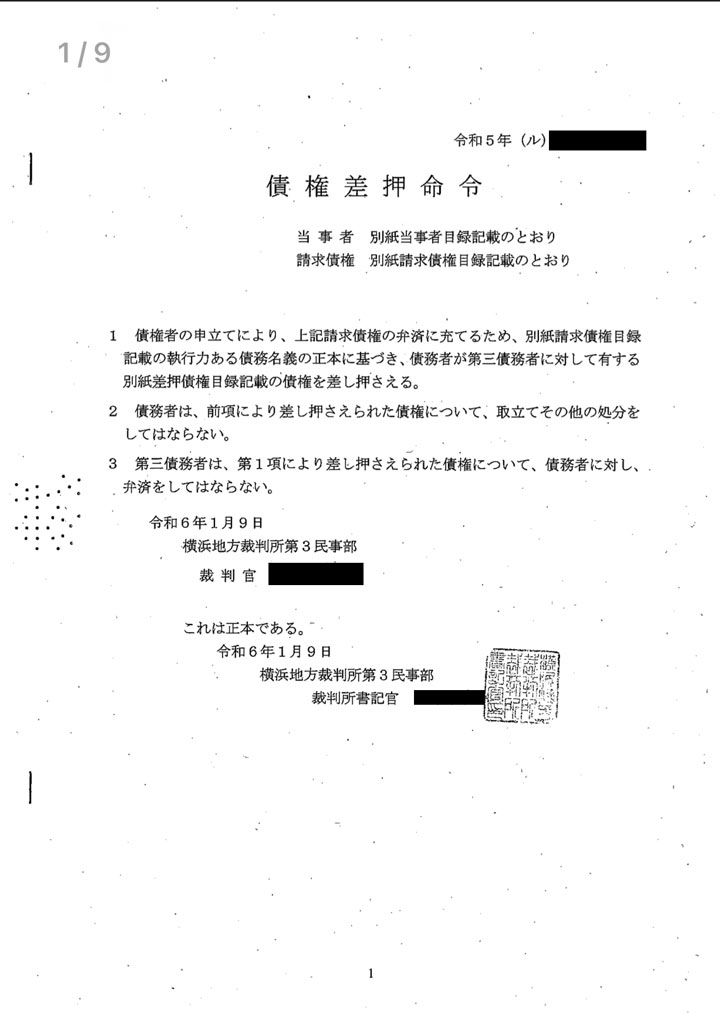

督促をすべて無視していると、約半年後に裁判所から「訴状」が届きました。差出人は「エー・シー・エス債権管理回収」で、イオンカードの滞納分(約69万円分)について一括返済を求めるものでした。

裁判所への出廷を命令する「呼出状」と、言い分を記載する「答弁書」も同封されていました。

しかし出廷もせず答弁書も提出しないでいると、2ヶ月後に「判決(口頭弁論調書)」が届きました。

これには「事実を自白したもの」として、請求額全額を支払えと記載されていました。

払えないのでそのまま放置していると、その約4ヶ月後に自宅と勤務先に「債権差押命令」が届き、本当に給与の差押えが実行されてしまいました。

差押えになると、毎月給与の1/4にあたる金額が自動的にひかれて、勤務先からエー・シー・エス債権管理回収へ振り込まれてしまいます。

会社の人には裁判所から差押えになったことはバレますし、ただでさえ少ない給料から毎月数万円引かれてしまうので、さらに生活は厳しくなってしまいました。

※インタビュー日:2024年4月18日

※画像はご本人の許可を得て掲載しています。

※弁護士法人・響で受任した案件ではありません。また個人の見解も含まれますので内容を保証するものではありません。

体験談の全文は下記記事をご覧ください。

借金の滞納時に差し押さえを回避する方法

借金を滞納したからといって、必ずしも差し押さえが執行されてしまうわけではありません。

差し押さえを回避できる可能性がある方法は以下のとおりです。

- 督促などが届いた時点ですぐに対応する(借金の最終返済日から5年以上たっている場合をのぞく)

- 弁護士に相談して債務整理をする

詳しい方法については、次の項から解説していきましょう。

債権者からの督促に早めに対応する

債権者から督促状が届いた時点で、すぐに債権者に連絡を取り、支払いの約束をすれば、差し押さえされずに済む可能性があります。

差し押さえのためには裁判所への申立てが必要で、多少なりとも手間がかかります。

少しの間滞納してしまっても、滞納した分の借金と遅延損害金さえ支払うことができれば、債権者がわざわざ差し押さえを起こすことは少ないでしょう。

ただし、最後に借金を返済した日から5年以上たったタイミングで督促状が来た場合、消滅時効が成立しているケースもあります。

この場合、消滅時効が本来は成立していても、債権者に連絡すると時効が更新されてしまい、支払いの義務が復活してしまうことがあります。

時効が成立した心当たりがある場合、債権者に自分で連絡をとる前に弁護士などの法律の専門家に確認するとよいでしょう。

用語集債権者(お金を貸した側)が債務者(お金を借りた側)から債権(借金など)を回収する権利を行使しないまま一定期間が経過した場合に、その権利を消滅させるという仕組み。

(民法第166条)

借金の消滅時効については以下の記事で詳しく解説しています。

一括請求や支払督促・訴状には速やかに対応する

裁判所から一括請求の通知や支払督促、訴状が届いた場合も、焦らず速やかに対応することで、差し押さえを回避することができます。

支払督促の内容に対しては、2週間以内に裁判所に対して異議申立てを行うことで、民事訴訟に移行することができます。

その後は原則として口頭弁論の場で、分割払いや減額などの返済計画、もしくは時効の成立について債権者と話し合って和解を目指していくことになります。

訴状が届いた場合は、原則として提示された期日に出廷し、答弁書を提出することで、差し押さえ以外の解決を目指せる可能性があります。

ただし一般の人が返済しやすい条件で和解をするのは難しいことも多いので、弁護士に相談してみるとよいでしょう。

支払いが難しい状況なら弁護士に相談して債務整理を検討

どうしても返済が難しいのであれば、債務整理を検討しましょう。

債務整理とは、法的に借金問題を解決する手続きのことで、おもに次の3つの方法が挙げられます。

- 任意整理

債権者と直接交渉をして、おもに将来利息のカットを目指す方法。 - 個人再生

裁判所に申し立て、借金残高を5分の1~10分の1程度に減額する方法。 - 自己破産

裁判所に申し立て、一部の債務を除いたすべての借金の支払い義務を免除(免責)してもらう方法。

それぞれの方法に異なる条件やメリット、デメリットがあります。

どの債務整理方法が適しているか判断するには、法律の専門家である弁護士などに相談するとよいでしょう。

債務整理については以下の記事で詳しく解説しています。

任意整理は原則として差し押さえの事前回避に有効

差し押さえが始まる前に任意整理を行い、将来利息などのカットを債権者と合意すれば、差し押さえ回避の可能性が高まるといえます。

ただし、すでに給与などが差し押さえられてしまっている場合は、「任意整理」では対処できないケースがほとんどでしょう。

任意整理はあくまでも私的な交渉なので、裁判所を通じて法的な権利をもって行われる差し押さえを覆すほどの効力はありません。

ごくまれなケースとして、任意整理を通して自発的に返済する意思が債権者に伝わり、差し押さえを止めてもらえることもあります。

ただし一般的には差し押さえの方が借金を確実に回収できると判断され、交渉に応じてもらえないことが多いと考えられます。

任意整理を行うのであれば、差し押さえに至る前に動くことが重要です。

任意整理については、以下の記事で詳しく解説しています。

個人再生・自己破産なら差し押さえを止められる

個人再生・自己破産は、どちらも裁判所に申立てを行う法的な手続きです。

そのため、事前に差し押さえを回避できるだけでなく、執行された差し押さえを止められます。

すでに差し押さえられてしまった財産を返してもらうことはできませんが、給与の差し押さえを途中で止めることはできるのです。

それぞれ、どのようなタイミングで差し押さえをストップできるのか、解説しましょう。

- 個人再生

裁判所が個人再生の手続開始の決定を下した時点で、差し押さえは中止となります。

ただし、個人再生は申立てから手続開始までに時間がかかるケースがあるので、その場合は申立て後に「 強制執行の中止命令」を申し立てることで、手続開始より前に差し押さえを止められる可能性があります。 - 自己破産

裁判所が破産手続開始の決定を下した時点で、差し押さえは中止となります。

「自己破産」の場合は、同時廃止・管財事件などの種類によって、差し押さえが中止となるタイミングは異なります。

ちなみに、「自己破産」を行うと一定以上の財産は回収されてしまいますが、給与はそれまでと変わらずに受け取ることができます。

個人再生については以下の記事で詳しく解説しています。

自己破産については以下の記事で詳しく解説しています。

税金を滞納し始めてから差し押さえまでの期間は最短1ヶ月程度

税金の滞納が原因で差し押さえに至る期間は、国税だと最短で1ヶ月程度、地方税では最短で2ヶ月程度とされています。

ただし、実際はもう少し時間がかかることも多いようです。

課税主体が国である国税、地方公共団体である地方税には、以下のような税金があります。

- 国税…所得税、法人税、相続税、贈与税、消費税、酒税、たばこ税、自動車重量税など

- 地方税…住民税、事業税、固定資産税、地方消費税、自動車税など

税金の滞納により差し押さえられるまでの流れは、以下の表の通りです。

スクロールできます>>

| 支払日翌日〜 | 延滞税が発生、支払額が増える ※延滞税率については「延滞税について|国税庁」ほか地方自治体ホームページを参照 |

| 地方税:支払日から20日以内 国税:支払い日から50日以内 |

督促状の送付 (地方税法第329条1項、国税通則法第37条2項) ※ 督促状の後「催告書」「差押予告通知書」「差押予告通知」などが送られてくることも |

| 督促状の発行日から10日納税しない場合 | 「差押調書」の送付、差し押さえの執行 (差し押さえ上限額は後述) |

| (延滞分の納税、もしくは分納などの合意後) | 差し押さえの解除 |

税金の滞納時にも、給与が優先的に差し押さえられるでしょう。

その際の上限金額は借金滞納の場合とは異なり、給与の額面から以下のものを差し引いた金額が差し押さえられます。

- 所得税、住民税、社会保険料など(1,000円未満切り上げ)

- 10万円

- 扶養家族1人につき4万5,000円(扶養家族がいる場合)

- 給与の額面での支給額から(1)~(3)を引いた金額の20%

扶養家族がいない場合などは、借金より多額の給与を差し押さえられることも多いので注意が必要です。

税金滞納時に差し押さえを回避する方法

税金を滞納してしまった場合、必ずしも給与を差し押さえられるわけではありません。

速やかに適切な対処をすれば、差し押さえを回避できることが多いでしょう。

具体的な対処法について、次の項から解説しましょう。

支払えない場合は役所で分納・免除などが可能か相談

税金の滞納による差し押さえを回避する方法は、原則として納税することのみです。

たとえ債務整理を行ったとしても、税金の減額・免除は望めません。

「自己破産」においても、税金は非免責債権(免責許可決定の効力が及ばず支払い義務が残る債権)に指定されています。

どうしても税金が支払えない場合は、国税局や住んでいる自治体の役所などで相談してみましょう。

分割納付や猶予などを検討してもらえる場合があります。

条件によっては延滞税の免除を受けられる可能性があるので、納税できないとわかった時点で次のような窓口で相談してみてください。

- 国税の納付が難しい場合…国税局電話相談センター(参考:税についての相談窓口|国税庁)

- 地方税の納付が難しい場合…各自治体役所の税務課窓口など (参考:総務省|市区町村 一覧|市区町村 連絡先一覧)

借金返済が負担で税金を滞納している場合は弁護士に相談

債務整理を行っても、税金の支払いの免除を受けたり、税金滞納による差し押さえを止めたりすることはできません。

ただし、借金返済が負担となり、その結果として税金を滞納している場合は、債務整理を行い返済の負担を軽くすることで、問題なく納税できるようになる可能性があります。

借金返済の負担が大きければ、弁護士に相談をして打開策を考えてみましょう。

年金は滞納7ヶ月以上で差し押さえられる可能性があるので注意

年金は、滞納から7ヶ月以上がたつと財産を差し押さえられる可能性があります。

所得が一定以上でない場合は執行の対象にはなりませんが、この基準は厳しくなる可能性があるので注意しましょう。

年金を滞納してしまった、あるいは年金滞納の恐れがあるといった場合、年金事務所に相談してみるとよいでしょう。

免除制度の利用や分割での支払いが可能になるケースがあります。

2022年時点では差し押さえ基準は控除後所得300万円以上

日本年金機構では、差し押さえ(強制徴収)の対象を「控除後所得が300万円以上かつ7ヶ月以上保険料を滞納している場合」としています。 (日本年金機構 令和5年度計画)

控除後所得とは、年間の給与の額面から給与所得控除を差し引いた金額のこと。給与所得控除は、みなし経費として給与所得者の収入から一律で差し引かれる控除のことです。

ただし、現状は日本年金機構の差し押さえ(強制徴収)の対象基準は厳しくなっている傾向にあります。

現状では所得が差し押さえ対象の範囲に含まれなかったとしても、将来的には差し押さえられてしまう可能性は十分あるでしょう。

また、年金を滞納すると、年率3.8%~14.6%の延滞金もかかってしまいます。

国民年金に関しては、納付義務者が属する世帯の世帯主や配偶者にも、納付の義務が課されています。

そのため、滞納すると、世帯主や配偶者の財産が差し押さえられてしまうケースもあるのです。

もし、年金を滞納している場合は、次の項で紹介する相談先に連絡するのが先決といえるでしょう。

年金の滞納時や滞納の恐れがある場合の相談先一覧

年金滞納中、もしくは年金滞納の恐れがある場合は、納付を免除してもらったり分割払いにしてもらったりできる可能性があります。

経済的な理由で年金を納められないときは、以下の窓口に相談してみましょう。

- 全国の年金事務所(参考:全国の相談・手続き窓口|日本年金機構)

- ねんきんダイヤル(0570-05-1165)

借金の返済が負担になって年金の支払いが難しくなっている場合は、債務整理を行って借金の負担を減らす方法もあります。

借金がある場合、まずは弁護士に相談して、適切な対処法がないか一緒に考えてみるといいでしょう。

参考:知っていますか?国民年金保険料の免除制度|日本年金機構

年金の差し押さえについては以下の記事で詳しく解説しています。

- 借金を滞納した場合、最短3ヶ月ほどで差し押さえに至る可能性があるでしょう。

- 借金の滞納による差し押さえを回避する方法としては、次のようなものが挙げられます。

・債権者からの督促に早めに対応する(時効については要確認)

・一括請求や支払督促、訴状には速やかに対応する

・支払いが難しい状況なら弁護士に相談して債務整理を検討する - 税金を滞納した場合、最短1ヶ月ほどで差し押さえに至る可能性があります。

- 税金の滞納による差し押さえを回避する方法としては、次のようなものが挙げられます。

・支払えない場合は役所で分納を相談する

・借金返済が負担で税金を滞納している場合は弁護士に相談する - 年金を滞納した場合、7ヶ月以上経過すると差し押さえに至る可能性があります(所得制限あり)。

- 年金の滞納による差し押さえを回避する方法としては、次のようなものが挙げられます。

・年金事務所で納付免除、分納を相談する

・借金返済が負担で支払いを滞納している場合は弁護士に相談する - 借金・税金・年金のいずれも、滞納してしまって支払いのめどが立たない場合、適切な場所に相談することが重要だといえそうです。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも