- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

過払い金がいくら戻るのか気になるものの、金利や時効、法改正の影響が複雑で混乱してしまう方も多いでしょう。

過払い金は、借入額ごとに定められた上限金利を超えて支払っていた場合に発生します。10万円未満は20%、10万円以上100万円未満は18%、100万円以上は15%が目安で、返還時に年5%の利息がつくこともあります。

ただし、ここに時効や「更新」「完成猶予」などのルールが関わるため、正確に判断するのは容易ではありません。独学では誤った理解のまま請求機会を逃すリスクもあります。

この記事では過払い金の基本を整理し、注意点を解説します。

弁護士法人・響では24時間365日、無料相談を受付中。複雑な計算や時効の判断も弁護士がサポートしますので、安心してご相談ください。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

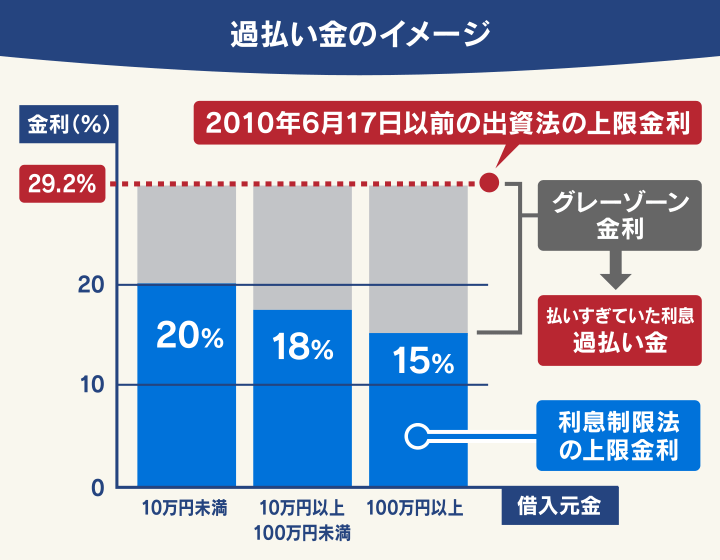

過払い金が発生する金利や利率は?

過払い金が発生する利率は、元金(借り入れ額)によって異なります。

以下の表にある上限利率を超えた利率で利息を支払ったとき、過払い金が発生したことになります。

| 元金 | 上限利率(年利) |

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

たとえば、50万円の借金(元金)に対して貸金業者に25%の利率で返済したとしましょう。

利息制限法の定める上限は18%ですから、25%−18%=7%分の利息金が過払い金として返還を請求できることになります。 利息額に置き換えると、

【利率が25%の場合の1ヶ月あたりの利息額】

50万円×25%÷365日×30日=約10,274円

【利率が18%の場合の1ヶ月あたりの利息額】

50万円×18%÷365日×30日=約7,397円

ですので、1ヶ月分の返済で約2,877円(約10,274円−約7,397円)の過払い金が発生している計算になります。

過払い金の総額は、この計算を支払った回数分行い、その合計です。

過払い金については以下の記事で詳しく解説しています。

利息制限法とは

カードローンやキャッシングなど貸金業者が受け取れる利息の利率は、利息制限法で上限が定められています。

用語集

用語集債権者(貸主)から高利を取り締まる法律。金銭の貸し借りにおける利息や遅延損害金の利率を一定限度に制限し、超過分は無効になります。知らずに限度以上の利息を支払ったとしても、返還請求も可能です。

利息制限法については以下の記事で詳しく解説しています。

過払い金は年5%の利息がついて返還されるケースも

過払い金には年5%の利息がついて返還されるケースもあります。

なぜなら過払い金は、いわば私たちが貸金業者などに貸しているお金だからです。

民法704条にも以下のように記されています。

(悪意の受益者の返還義務等)

第704条 悪意の受益者は、その受けた利益に利息を付して返還しなければならない。この場合において、なお損害があるときは、その賠償の責任を負う。

※引用:e-GOV「民法」

ここでいう「悪意の受益者」とは貸金業者ということになります。

また過払い金には年率5%の利息が、民法・判例で認められており、過払い金が発生した日から計算します。

ただし、過払い金返還請求は原則話し合いでの解決ですので、貸金業者の経営状態などによっては請求が通らない可能性もあります。

過払い金が発生する理由は「グレーゾーン金利」

では、違法なヤミ金融ならともかく、認可され知名度もある消費者金融などが、なぜ"法外な"利率で貸付していたのでしょうか?

それは、かつてグレーゾーン金利が存在していたためです。

2010年までは利息の上限の規定は「出資法」という別の法律もあり、利率29.2%まで認められていました。いわば利息の上限を定めた法律が2つ存在していたのです。

これが原因で、利息制限法の上限を超えても刑事罰にはあたらない金利いわゆる「グレーゾーン金利」が存在していました。

お金を貸す側としては「利息は多くしたい」と思うのは当然です。

こうして俗にいうサラ金や街金のほか、

- アイフル

- アコム

- プロミス

といった有名消費者金融までもが過去、グレーゾーン金利で貸し出していました。

しかし2006年に最高裁判所が「グレーゾーン金利は無効なので返しなさい」という主旨の判決を下し、2010年6月の法改正により、グレーゾーン金利は完全撤廃されました。

貸金業の規制等に関する法律(※利息制限法)施行規則15条2項の規定のうち,貸金業者が弁済を受けた債権に係る貸付けの契約を契約番号その他により明示することをもって,貸金業の規制等に関する法律(※出資法)18条1項1号から3号までに掲げる事項の記載に代えることができる旨定めた部分は,同法の委任の範囲を逸脱した違法な規定として無効である。

(2006年(平成18年)1月13日 最高裁判所判決)

したがって現在、貸金業者は利息制限法が定める範囲内で利率を設定してはなりません。

また、グレーゾーン金利で返済した債務者には「過払い金返還請求」という形で返金が認められています。

グレーゾーン金利については以下の記事で詳しく解説しています。

過払い金の計算方法は?

過払い金の計算方法は次の2つです。

- 自分で計算する

- 第三者に計算してもらう

過払い金の請求を行うためには、まずはどれほど過払い金が発生しているかを正しく計算して把握する必要があります。

以下でくわしく説明します。

自分で計算する

パソコンがあれば、無料の簡易ソフトなどをダウンロードして計算できます。

しかし、簡易ソフトで正確な過払い金の額を算出するのは難しいでしょう。

まず返済をしていけば当然、元本は減っていきますから、元本に合わせて金利を変えていく必要が出てきます。単純計算では割り出せません。

また返済を繰り返す中で「1週間ほど返済が遅れた」というケースもあったかもしれません。その場合、遅延損害金が発生していますので、合わせて計算する必要もあります。

過払い金の返還を請求するときは正確な金額を算出しなければなりません。債権者から断られる可能性があるからです。

このような理由から自分で過払い金を計算して、請求することは難しいといえるでしょう。

過払い金を自分で計算する方法については以下の記事で詳しく解説しています。

弁護士や司法書士に依頼する

過払い金の返還請求の手続きは

- 弁護士

- 司法書士

- 法テラス

といった機関に依頼できます。

法テラスは国が設立した法的トラブルを解決するための窓口で、正式名称を「日本司法支援センター」といいます。

借金などのトラブルに遭ったときに相談先や解決方法がわからない方へ、法制度や適切な相談窓口を案内する「総合案内所」です。

過払い金の相談は無料で応じてくれ、手続きに進むと弁護士や司法書士を紹介してくれます。

ちなみに弁護士や司法書士であっても「過払い金がどれだけ発生しているか?」などの相談であれば無料で応じている事務所もあります。

過払い金の返還請求手続きは業者との取引履歴が手元になくても、弁護士や司法書士に手続きの依頼は可能です。

弁護士や司法書士に正式に依頼すれば、貸金業者にすべての取引履歴の開示請求が可能だからです。

ほかにも貸金業者との交渉に慣れているのがポイントです。貸金業者の中には実際に発生している過払い金額よりも低く提示してくるケースがあります。

あらかじめ弁護士や司法書士は正確な計算に基づいて交渉に臨みますから、正しい金額で返還される可能性が高くなります。

また先ほどお話ししたように過払い金には5%の利息も合わせて請求が可能です。

自分で手続きをするとその交渉は困難ですが、法律に詳しい弁護士や司法書士なら、発生した過払い金に利息がついて戻ってくる可能性もより高くなります。

過払い金の返還請求をするときの注意点4つ

過払い金の返還請求をするときは、注意すべきポイントが4つあります。

- 最終取引日から10年で時効になる

- 信用情報機関に事故情報が登録される(ブラックリストに載る)

- 裁判になる可能性がある

- 金融庁に登録されていない不法業者の場合は専門家に相談を

過払い金返還請求は払いすぎたお金を返してもらう、法的に正当な権利です。したがって原則デメリットはありませんが注意点があります。

以下で詳しく説明します。

最終取引日から10年で時効になる

過払い金返還請求は最後に取引をした日から数えて10年経つと時効となってしまいます。

借入や返済など、貸金業者との最終取引日から10年が経過してしまうと、たとえ過払い金が発生していたとしても取り戻せなくなってしまうのです。

ただし完済したあとで、再び同じ貸金業者からお金を借りるなどした記録も取引としてカウントされるため、「完済したのは10年以上前」と思っていても請求可能な場合もあります。

過払い金の時効については以下の記事で詳しく解説しています。

信用情報機関に事故情報が登録される(ブラックリストに載る)

現在も借金返済中の方が過払い金返還請求をした結果、ある程度の過払い金が見つかったとしても、過払い金額<残りの借金額の場合、信用情報機関に"事故"として登録されてしまうおそれがあります。

一旦、信用情報機関に登録されると原則5年、新たな借り入れやクレジットカードの作製ができなくなることもありますので、要注意です。

信用情報機関への掲載(ブラックリスト)については以下の記事で詳しく解説しています。

裁判になる可能性がある

過払い金を返還してもらう際、過払い金が発生した日から年5%の金利で利息の返還請求もできるとお話ししましたが、貸金業者が支払いに応じない場合があります。

過払い金返還請求時の裁判については以下の記事で詳しく解説しています。

金融庁に登録されていない不法業者の場合は専門家に相談を

今はその姿を消していると思われますが、当時貸付けしていたのは金融庁に登録していなかった不法業者(ヤミ金)かもしれません。

そのような業者に下手に接触し過払い金返還請求をしてしまうと、思わぬトラブルに巻き込まれることもあります。

弁護士や司法書士に依頼すると、時効、信用情報、裁判、不法業者について確認し、私たちに不利になりそうであれば、然るべきアドバイスをしてくれるはずですから、そのときは助言に従ったほうが賢明です。

過払い金返還請求は弁護士や司法書士に相談しましょう

利息制限法で認められている金利は年15~20%です。それを超えた利率で返済した方であれば過払い金返還請求することができます。

過去グレーゾーン金利で支払っていた記憶があり、残った借金よりも過払い金が多いほか、時効、信用情報、裁判、不法業者に関してすべて不安をクリアしていれば、過払い金を取り戻すことを検討するべきでしょう。

ただしいくら自分でうまく過払い金の計算ができたとしても、交渉力に自信があっても弁護士・司法書士に依頼せず個人で返還請求を行うのは、難しいといわざるを得ません。

手続きの手間を省くだけでなく、正しい金額を取り戻すためにも、法律の専門家である弁護士や司法書士に相談することを検討してみましょう。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも