- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「自分にも過払い金が戻ってくるのかな?」

「過払い金の対象となる会社を知りたい」

2010年6月以前に消費者金融やクレジットカード会社、信販会社から借入をしていた方は、過払い金の対象となる可能性があります。

一方で、銀行や信用金庫、既に倒産している会社などは対象外となるでしょう。

しかし実際には、個々の状況によって過払い金の対象になるかは異なります。 過払い金が発生しているか、いくら戻ってくるのかを判断するには、弁護士に相談するといいでしょう。

弁護士法人・響では、24時間365日無料相談を受け付けております。過払い金があるか知りたい方、過払い金返還請求をしたい方は、お気軽にご相談ください。

経験豊富な弁護士が、あなたの状況に合わせた適切なアドバイスとサポートを提供します。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

過払い金返還請求の対象となる会社・対象外の会社

過払い金返還請求の対象となる会社は基本的に、2010年6月以前(※)に、 グレーゾーン金利で貸付けを行っていた会社です。

※実際には、2007〜2008年ぐらいまでが目処になります(2006年1月の最高裁判決でみなし弁済が実質無効化され、それを機に金利を適正化する貸金業者が増えたため)。

用語集

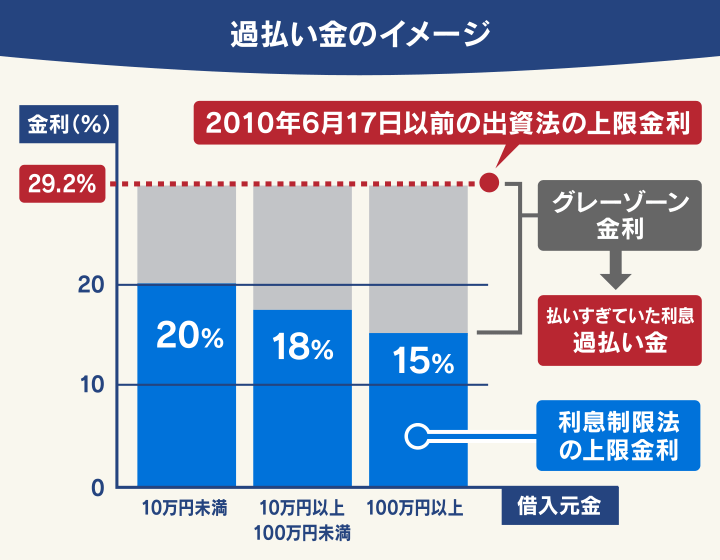

用語集利息制限法の上限金利(15~20%)と、かつて存在した出資法の上限金利(29.2%)の間の金利を指す俗称で、本来利用者が払う必要のない利息。

グレーゾーン金利で借り入れていた場合は、過払い金として、貸付けをした会社に返還請求できる可能性があります(詳しい請求条件は後述します)。

ここではまず、

- 過払い金返還請求の「対象」となる会社

- 過払い金返還請求の「対象外」の会社

をそれぞれ解説します。

過払い金返還請求の仕組みについては、以下の記事で詳しく解説しています。

過払い金返還請求の「対象」となる会社

過払い金返還請求の対象となる会社は、大きく分けると以下の2つです。

- 消費者金融

- クレジットカード会社・信販会社

消費者金融

以下は、過払い金返還請求の対象となる消費者金融の例です。

| 消費者金融などの名称 | 過払い金発生時期 | 金利(年率) |

|---|---|---|

| プロミス (SMBCコンシューマーファイナンス) |

2007年12月18日まで | 25.55~39.5% |

| アコム | 2007年6月17日まで | 27.375~36.5% |

| アイフル | 2007年7月31日まで | 28.835~54.750% |

| レイクALSA (新生フィナンシャル) |

2007年12月1日まで | 29.2% |

※発生時期・金利はあくまで目安。金利は当時のものです。

いずれも、対象の期間において、利息制限法の上限金利(20.0%)を超える貸付けを行っていたので、過払い金が発生している可能性があります。

クレジットカード会社・信販会社

次に、過払い金返還請求の対象となるクレジットカード会社・信販会社の例を挙げます。

| クレジットカード会社名 | カードの名称 | 過払い金発生時期 | 金利(年率) |

|---|---|---|---|

| エポス(旧マルイ) | エポスカード (マルイカード) |

2007年3月まで | 27.0% |

| ゼロファースト (エムワンカード) |

|||

| 三井住友カード | 三井住友VISAカード | 2005年まで | 27.8% |

| アプラス | 新生VISA 新生アプラス 新生カードVISA など |

2007年まで | 21.0~29.0% |

| TSUTAYA Tカードプラス TSUTAYA WカードJCB など |

|||

| オリエントコーポレーション | オリコカード アメニティカード クレストカード オートウェーブカード オートバックスカード コジマカード など |

2007年3月まで | 27.6% |

| クレディセゾン | セゾンカード | 2007年7月まで | 24.0~29.0% |

| UCカード | |||

| セディナ | OMCカード CFカード クオークカード など |

2007年まで | 28.0% |

※発生時期・金利はあくまで目安。金利は当時のものです。

クレジットカードで過払い金が発生している可能性のある取引は「キャッシング利用分」です。

キャッシング利用分は借り入れとして扱われるため、「利息制限法」が適用されます。上限金利を超えて入れば、過払い金が発生していることになります。

クレジットカードの過払い金については、以下の記事で詳しく解説しています。

過払い金返還請求の「対象外」の会社

過払い金返還請求の「対象外」となる会社についても、確認しておきましょう。

「対象外」となる会社は、大きく2つに分けられます。

- 銀行・信用金庫・労働金庫など

- すでに倒産している会社

銀行・信用金庫・労働金庫など

銀行・信用金庫・労働金庫などの金融機関については、基本的に過払い金返還請求の「対象外」となります(銀行のカードローンを含む)。

これらの金融機関は、法改正前から利息制限法の上限金利の範囲内で貸付けを行っていたからです。

そのため、銀行のカードローンでの借り入れについては、過払い金が発生していないということになります。

すでに倒産している会社

すでに倒産している会社も過払い金返還請求の「対象外」となります。

そもそも請求しようにも、請求する相手がいないからです。

以下は、倒産などにより、過払い金請求が難しくなった貸金業者の例です。

- 武富士

- SFコーポレーション(三和ファイナンス)

- アエル(日立信販・ワールドファイナンス・ナイス)

- 丸和商事(ニコニコクレジット)

- クラヴィス

過払い金返還請求が認められるようになった2006年以降、貸金業者は大きな負担を背負うことになったため、武富士やSFコーポレーションなど、さまざまな貸金業者が倒産しています。

過払い金返還請求ができる条件

過払い金返還請求をするためには、これまで解説した「対象会社」であることに加えて、以下の条件を満たす必要があります。

- 2010年6月以前から利用していた

- 完済をしてから10年以内

以下で具体的に解説します。

2010年6月以前から利用していた

まず、「2010年6月18日より前」から利用していた(借り入れをしていた)会社であることが条件です。

2010年6月18日に、貸金業法が改正され、出資法の上限金利が20.0%に引き下げられました。これにより上限金利を超える貸け付は、刑事罰の対象となっています。

そもそも、貸金業者が貸付けをする際の上限金利は、「出資法」と「利息制限法」の2つの法律によって規定されています。

2010年の貸金業法の改正以前は、これらの法律の上限金利(年利)は以下のように異なっており、この間がいわゆる「グレーゾーン金利」と呼ばれていました。

| 出資法 | 利息制限法 | |

|---|---|---|

| 29.2%(一律) | (借入元金) 100万円以上 |

15% |

| (借入元金) 10万円以上100万円未満 |

18% | |

| (借入元金) 10万円未満 |

20% | |

グレーゾーン金利での貸付けは本来違法ですが、このときは、出資法の上限金利(29.2%)を超えていない分については罰則規定がありませんでした。

また、貸金業者側による「債務者(お金を借りる側)が利息制限法を超える利息であると認識し、任意で支払いを行っている」(みなし弁済)という主張が、まかり通っていました。

2010年の貸金業法の改正以後は、グレーゾーン金利は実質的に撤廃されたため、基本的に過払い金も発生しなくなりました。

過払い金とグレーゾーン金利との関係については、以下の記事で詳しく解説しています。

完済をしてから10年以内

もう一つ、過払い金返還請求の対象となる借り入れの完済が、10年以内に行われていることも条件です。

完済後10年間、「過払い金の返還を請求できる権利」を行使しなければ、その権利ごと消滅してしまいます。

これは「消滅時効」と呼ばれ、民法で定められています。

(債権等の消滅時効)

第166条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

※引用:e-GOV「民法」

たとえば、2012年1月に完済した借金について、2023年6月に返還請求をしようと思っても、すでに完済から10年以上がたっているため、請求することはできません。

ただし、10年以上前にした場合でも、その後に同じ金融業者から再び借り入れをした場合には、過払い金返還請求できる可能性はあります。

なぜなら、カードローンやキャッシングなどによる借金では借り入れ・返済が繰り返されることが多いため、完済前の取引と完済後の再度の取引が「連続している」と判断できる場合があるからです。

取引の連続性が認められる場合、再度の借り入れの返済期間も取引期間と見なされるため、過払い金返還請求権の消滅時効はまだ完成していないことになります。

消滅時効の期間は、個人では判断しづらいケースがあるため、基本的には法律の専門家である弁護士に相談するとよいでしょう。

過払い金返還請求の消滅時効については、以下の記事で詳しく解説しています。

おもな貸金業者の過払い金返還率・対応の違い

実際に、過払い金返還の請求に応じてもらえるかどうかは、貸金業者によって異なります。

以下に、代表的な貸金業者における過払い金の返還率の目安(※)をまとめています。

※弁護士法人・響での実績です。必ずしもこのとおりになるとはかぎりません

各社の対応の姿勢(訴訟外交渉の場合)も記載していますので、あわせて参考にしてください。

| 対象会社 | 返還率(※) | 対応の姿勢 |

|---|---|---|

| アコム株式会社 | 85%程度 | ・交渉時の対応は、比較的スムーズ |

| SMBCコンシューマーファイナンス株式会社 | 90~93%程度 | ・請求額が大きい案件については返還率が増減する ・交渉においては、返答は遅め |

| アイフル株式会社 | 45~50%程度 | ・交渉においては、返答は遅め |

| 新生フィナンシャル株式会社 | 80%程度 | ・交渉時の対応は、比較的スムーズ |

※非充当計算金額に占める割合

過払い金返還請求を行う際は、対象となる貸金業者の対応の姿勢を踏まえたうえで、交渉を行う必要があります。

借入情報を忘れてしまった場合の確認方法

過払い金返還請求をするためには、前述したように、「グレーゾーン金利での借り入れか」「完済をしてから10年以内か」などを確認する必要があります。

しかし、完済してから数年が経過していると、当時の借入情報を忘れてしまうこともあるでしょう。

ここでは、以下の借入情報について、確認する方法を解説します。

- 借入先の利率や金額、返済時期

- 借入先の会社名

借入先の利率や金額、返済時期

借入先の貸金業者の名前がわかっていて、借り入れた当時の利率や金額・返済期間を忘れた場合は、下記の方法で確認しましょう。

- 借入先の会社に電話で問い合わせる

- 取引履歴を取り寄せる

借入先の会社に電話をする際は、「取引履歴が欲しい」旨を伝えます。

利用目的は、「取引内容を知りたい」と言えば十分で、それ以上の目的を説明する必要はありません。

取引履歴は、郵送される場合、支店窓口に受け取りに行く必要がある場合と、業者ごとに異なります。

借入先によっては、所定の開示請求書への記載を求められます。これらは、指示に従って対応するようにしましょう。

借入先の会社名

借入先の貸金業者の名前を忘れてしまった場合は、当時の書類や過去の通帳を手掛かりにすることで、会社名を特定できる可能性があります。

これらの方法でも取引先がわからない場合、信用情報機関に問い合わせて、過去の取引記録を確認するようにしましょう。

用語集クレジットカードやローンなどの、利用者の借り入れや返済に関する情報を一括で管理している機関。金融機関が審査をする際も信用情報機関から信用情報を取り寄せている。

各機関からの取引記録の開示方法・手数料は、下記のとおりです。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

| 郵送 | 1500円〜 | |

| JICC(株式会社日本信用情報機構) | スマートフォン用アプリ* | 700円 |

| 郵送 | 1,960円* | |

| KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※郵送開示では、追加料金を払うことで速達や本人限定受取郵便が利用可能です。

※JICCのスマホ利用では、専用アプリとマイナンバーカードの認証が必要です。

※JICCの郵送開示では、別途コンビニチケット発券手数料が必要です。

※2025年12月上旬時点の情報です。ご利用の際は、各社公式サイトで最新情報をご確認ください。

取引記録を確認することで、最終返済日など、必要な情報を確認できます。

これらの情報開示は、専門家に依頼して行うことも可能です。過払い金の返還請求が可能かどうかを相談する際、同時に依頼することも検討してください。

過払い金返還請求に不安があれば弁護士法人・響にご相談を

これまで解説してきたとおり、過払い金返還請求ができるか、個人で判断することが難しいケースがあります。

もし、過払い金返還請求ができるか不安であれば、弁護士法人・響にご相談ください。

借入先との過去の取引履歴をもとに、請求が可能か判断することができます。

取引履歴については、弁護士が請求した方が、比較的スムーズに開示してもらえる可能性があります。

また、過払い金の金額の計算や、貸金業者との交渉もすべて行いますので、負担が少なくて済みます。

交渉を法律の専門家が行うことで、個人で請求するよりも高い金額で返還に応じてもらえる可能性があります。

ご相談は24時間365日、無料で受け付けていますので、お気軽にご相談ください。

- 過払い金返還請求の「対象会社」「対象外の会社」を大別すると、以下のようになります。

・対象会社:消費者金融、クレジットカード会社・信販会社

・対象外の会社:銀行・信用金庫・労働金庫、すでに倒産している会社 - また、過払い金返還請求をするためには、以下の条件を満たす必要があります。

・2010年6月以前の借り入れ

・完済をしてから10年以内 - 実際に、過払い金返還の請求に応じてもらえるかどうかは、貸金業者によって異なります。

- 過払い金の返還請求ができるか判断がつかない場合は、弁護士法人・響にご相談ください。

弁護士であれば、借入情報をスムーズに開示してもらえる可能性があります。 - ご相談は24時間365日、無料で受け付けています。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも