- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「任意整理が失敗することってある?」

任意整理を検討している方の中には、「債権者との交渉が失敗に終わらないか」と不安になっている方もいると思います。

また、交渉が成立したとしても、無事に完済できるのかという心配もありますよね。

和解できない、和解できても生活が楽にならない、途中で支払えずキャンセルになってしまったなどの場合は、残念ながら失敗といえます。

失敗しないために、専門知識を持って交渉することや返済計画をしっかり立てることが大事です。

そのためには、弁護士に依頼することも有効な手段です。

弁護士法人・響では、借金問題や任意整理に関する相談を無料で行っております。

あなたの状況を丁寧にお聞きした上で、失敗しないための解決方法を提案させていただきます。

任意整理を強要することはありませんので、まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理に失敗するケースとは?

任意整理を失敗するケースとして、たとえば次のようなものがあります。

以下では、任意整理を失敗するケースを詳しく見ていきましょう。

借入額が少ない・金利が低いためあまり減額しなかった

借入額が少ない、もしくは借金の金利が低い場合には、任意整理の減額効果が実感できないといえます。

というのも、任意整理で減額できるのは主に将来利息で、元金は返済する必要があります。

しかし、借入額が少ないのであれば、発生する利息も少額となる可能性があるでしょう。

奨学金や住宅ローンなどの金利が低い借入れも同様に、発生する利息額はさほど大きくなりません。

さらに任意整理をすると、いわゆるブラックリストに載る(信用情報機関に事故情報が登録される)などのデメリットが挙げられます。

こういったケースでは、自力で完済を目指した方がよいといえます。

たとえば、次のような方法があるでしょう。

- 生活費・固定費の支出を見直す

- アルバイトや副業で収入を増やす

- 繰り上げ返済や一括返済で利息負担を減らす

任意整理のデメリットについては、下記記事で詳しく解説しています。

弁護士費用が高くついた

任意整理を弁護士に依頼すると、弁護士費用が発生します。

任意整理の減額分より弁護士費用が上回ってしまうといわゆる「費用倒れ」となり、任意整理は失敗したといえるでしょう。

任意整理は自身でも行うことはできるものの、債権者とスムーズに交渉するために弁護士に依頼するケースも多くあります。

その際の弁護士費用は、借入先1社あたり総額で5〜15万円程度です。

着手金と解決報奨金は一般に借入先(債権者)の件数で金額が決まるため、借入先が多いほど弁護士費用も高くなります。

相談をした弁護士へそのまま依頼を検討しているなら、見積もりを出してもらったうえで委任契約を結ぶようにしましょう。

ただし、事前におおよその金額を弁護士事務所が伝えるので、あとから費用倒れが判明するケースはほぼないといえます。

弁護士法人・響でも、費用倒れになるかどうかは事前にご依頼者へお伝えしています。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

+追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

弁護士費用については、下記記事で詳しく解説しています。

任意整理に応じない貸金業者がいる

弁護士に任意整理を依頼しても、中には交渉に応じない貸金業者も一部存在します。

下記は、任意整理に応じない会社の例です。

- パルティール債権回収株式会社

- 株式会社ギルド

- 青森日商連

※弁護士法人・響の事例によるもの(2025年2月時点)

他にも、日本学生支援機構(奨学金)も交渉に応じない可能性があります。

そもそも債権者には、任意整理に応じなければならないという法的義務や規則がありません。

そのため任意整理の交渉には応じず、訴訟を起こして借金を回収しようと考える場合もあるのです。

任意整理をはじめ債務整理の実績が豊富な事務所であれば、任意整理に応じない債権者を把握しています。

この点からも、債務整理の実績が多い事務所に相談するとよいでしょう。

任意整理に応じない業者については、下記記事で詳しく解説しています。

借入れ後の返済実績がない、もしくは極端に少ない

- 借入れをしてから返済実績がない

- 極端に返済期間が短い

いずれかの場合も、債権者が任意整理の交渉を拒否する可能性があるため注意が必要です。

どちらも支払能力が乏しく、「任意整理をしても返済できないのではないか」「最初から任意整理するつもりで借入れをしたのではないか」などと判断されることがあるためです。

また、債権者としても利息の回収で利益を得ているため、利息の回収がほとんどできないことを回避するという理由もあります。

返済実績が少ない状態で任意整理を検討しているのであれば、少額でも返済するようにしましょう。

取引期間が短い借金の任意整理については、下記記事で詳しく解説しています。

任意整理が2回目

任意整理の回数について、制限はありません。

ですが、同じ債権者に対して任意整理が2回目となると、債権者も厳しい対応になる可能性が高いといえます。

できる限り希望に近い条件で進めるためには弁護士としっかり連携し、2回目の任意整理の妥当性を債権者または裁判所に対してきちんと伝えることが大切です。

任意整理(債務整理)が2回目のリスクについては、下記記事で詳しく解説しています。

任意整理後、返済を滞納してしまった

任意整理後、途中で2ヶ月以上返済ができなくなってしまうと、任意整理での合意内容が取り消しになってしまいます。

任意整理後に返済が遅れると、数日の遅れであれば借入先から電話や書面で督促されます。

この時点で支払いを行えば、大きな問題になりません。

しかし2ヶ月以上滞納が続くと「期限の利益喪失」となり、一括請求を求められる可能性もあります。

加えて、返済が遅れたことに対して遅延滞納金が加算される場合もあります。

用語集

用語集一定期間、債務の履行を猶予してもらう権利(債務者にとっての利益)のこと。しかし支払いの遅れがある場合、債務者の契約違反となりこの権利を失うため、残額の一括返済を請求されます。

期限の利益喪失については、下記記事で詳しく解説しています。

任意整理では減額できない債務しかなかった

税金や社会保険料、損害賠償請求などの滞納分は任意整理の対象になりません。

具体的には次のとおりです。

- 公共料金(水道・ガス・電気)の滞納

- 税金(国民保険、市町村民税 など)

- 損害賠償(慰謝料、養育費 など)

税金の滞納は借金と性質が異なるため、任意整理による減額はできません。

税金の支払いがどうしても難しい場合は、税務署や役所で分割払いなどの相談に乗ってくれる場合があります。

また、養育費は任意整理ではなく、元パートナーと再び交渉をして月々の支払額を見直すことは可能なので、弁護士に相談してみましょう。

他にも、すでに差押えをされている場合も同様に、任意整理に応じてもらえない可能性があります。

これは、債権者からすると差押えた財産や給与などから債権を回収することができるため、差押え後に任意整理に応じても特にメリットはないためです。

任意整理できない条件については、下記記事で詳しく解説しています。

【独自調査】任意整理経験者のリアルな本音とは?

当メディアでは、任意整理をした方を対象に独自のアンケート調査を実施しました。

ここでは、アンケート結果の一部を紹介します。

【20代・女性】

| 任意整理をした後の感想は? | 特に不便・不自由はなく、メリットしかない |

|---|---|

| 任意整理をして不便・不自由だと感じたことは? | 特に不自由だと感じたことはなく、任意整理したことに対して後悔はありません。 |

| 任意整理のメリットと感じたことは? | 毎月の返済金額が無理のない範囲になり、前向きに考えられるようになりよかったです。 |

【30代・男性】

| 任意整理をした後の感想は? | 多少の不便・不自由はあるが、それを上回るメリットがある |

|---|---|

| 任意整理をして不便・不自由だと感じたことは? | 審査が厳しい・緩い問わず、どのクレジットカードでも審査に受からなかったので、その点は非常に不便でした。 |

| 任意整理のメリットと感じたことは? | 財産の差押えなどもなく借金を減額することができました。思っていた以上に費用も安くスピーディーだったことはとてもメリットだと感じました。 |

【30代・女性】

| 任意整理をした後の感想は? | 不便・不自由な生活になるため、デメリットの方が大きい |

|---|---|

| 任意整理をして不便・不自由だと感じたことは? | 家や車などのお金がかかることを、自分の欲しいタイミングで買えなかったこと。 |

| 任意整理のメリットと感じたことは? | 貸金業者からの督促が止まることや、今後の利息をカットできること。 |

調査方法:インターネット調査

調査期間:2023年10月12日~10月26日

調査対象:ご自身が任意整理をしたことのある男女50名

アンケートの調査結果の詳細については、下記記事で詳しく紹介しています。

任意整理に失敗しないためには弁護士法人・響へ

任意整理に失敗しないためには、弁護士や弁護士事務所の選び方がとても重要です。

もし任意整理を検討しているのであれば、弁護士法人・響までご相談ください。

弁護士法人・響に任意整理をご相談・ご依頼いただくと、次のようなメリットがあります。

- 再和解や追加介入で対処できる

- 費用倒れなし

- 任意整理以外の解決策も提案してくれる

再和解や追加介入で対処できる

任意整理後、どうしても返済が難しい場合は追加介入や再和解などの対処法があります。

- 再和解

任意整理後の返済の延滞は、残額の一括請求や遅延損害金の加算、最終的には裁判所による財産差押えにまで発展してしまう可能性があります。

そのような場合に、債権者ともう一度任意整理の交渉を行い、和解に持ち込むことです。

ただし、最初の任意整理によりも和解条件が厳しくなる、あるいは債権者によっては再和解を受け入れないことも考えられます。 - 追加介入

追加介入とは、最初の任意整理で手続きから除外した債権者について、追加で任意整理をすることです。

任意整理は、対象とする債権者を選ぶことができます。

たとえば自動車ローンを対象から外すことで、車を手放さずに済みます。

追加介入によって全体の負担が軽減されれば、再び返済が可能となる可能性があります。

弁護士法人・響では、経験豊富な弁護士が返済不能に陥ってしまった理由や現状の経済生活をていねいにヒアリングし、2回目の債務整理が認められるようサポートいたします。

費用倒れなし

弁護士法人・響では、明朗な料金メニューを用意しています。

料金メニューは日本弁護士連合会の規定にのっとっているため、あとから追加料金が発生することはなく安心してご依頼いただけます。

実際の費用はご依頼者様ごとに異なるため、あらかじめお見積もりを作成・提示のうえ、ご納得いくまで説明いたします。

弁護士費用は分割払いも利用できます。

ご依頼いただくと最短即日~1週間程度で受任通知を送付して、督促や返済を一時的に止めることができます。

その間に弁護士費用をご準備いただくことも可能です。

またご相談の結果、任意整理をする必要がない場合にはその旨をお伝えいたします。

任意整理を無理に勧めるようなことはないのでご安心ください。

任意整理以外の解決策も提案してくれる

債務整理には任意整理の他にも、「個人再生」や「自己破産」といった方法があります。

任意整理を希望した場合でも、資産や収入、借金の状況によっては、個人再生や自己破産の方が向いているということも考えられます。

弁護士に相談することで、よりふさわしい債務整理の方法やそれぞれのメリット・デメリットを知ることができ、そのまま依頼をすることも可能です。

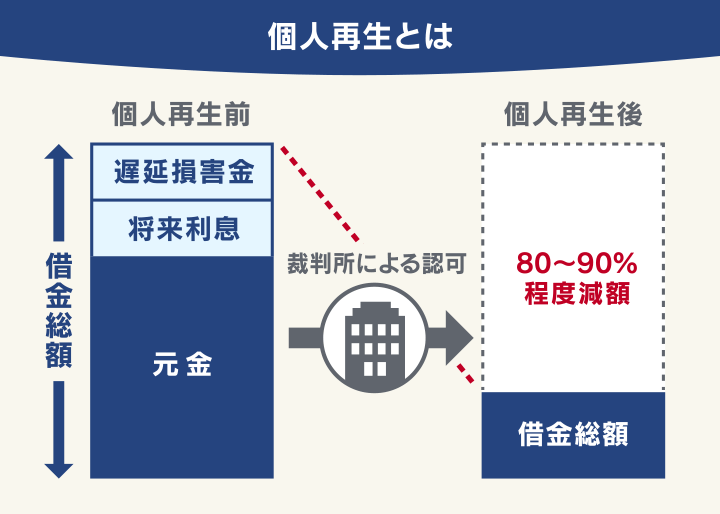

個人再生なら借金を1/5~1/10程度に減額できる

「個人再生」は裁判所に申立てをし、再生計画の認可決定を受けることで借金を減額してもらう解決方法です。

借金総額を1/5~1/10程度に減額してもらい、原則3年間(最長5年)で返済する方法です。

個人再生については、下記記事で詳しく解説しています。

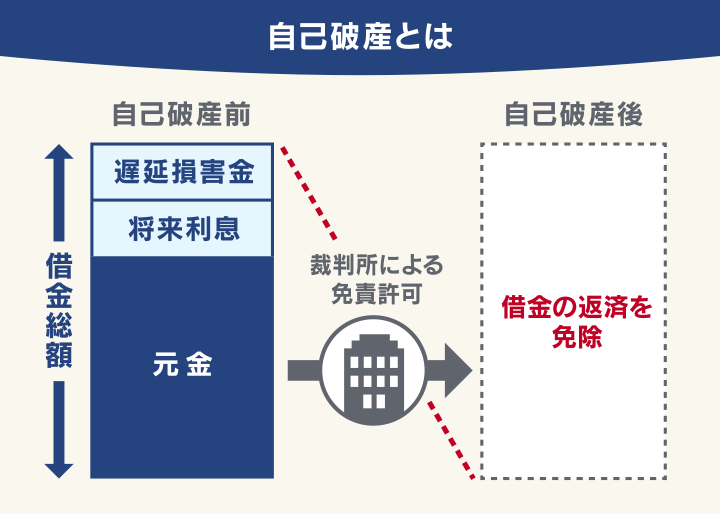

自己破産ならほぼすべての借金の返済が免除される

「自己破産」とは裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

自己破産については、下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ