「このままでは家計が苦しい…」

そう感じて、債務整理を検討されているのではないでしょうか。

債務整理にかかる期間は、方法によって異なります。任意整理の場合は、債権者との交渉に3~6ヶ月、その後3~5年程度の返済期間が必要となるケースが多いです。

また債務整理後はブラックリストに載りますが、これは一定期間を経過すると抹消されます。そのため、将来的に住宅ローンなどを利用することも可能です。

弁護士法人響は、借金問題のお悩みを24時間365日ご相談受け付けしています。

相談は何度でも無料です。 秘密厳守を徹底し、あなたの不安を解消できるよう最善を尽くします。まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

債務整理の交渉・手続きにかかる期間は?

冒頭でも述べたとおり、債務整理にかかる期間は、その方法によって異なります。

- 任意整理:3~6ヶ月程度

- 個人再生:1年~1年半程度

- 自己破産:5ヶ月~1年程度

方法別の期間について、事項から詳しく解説していきます。

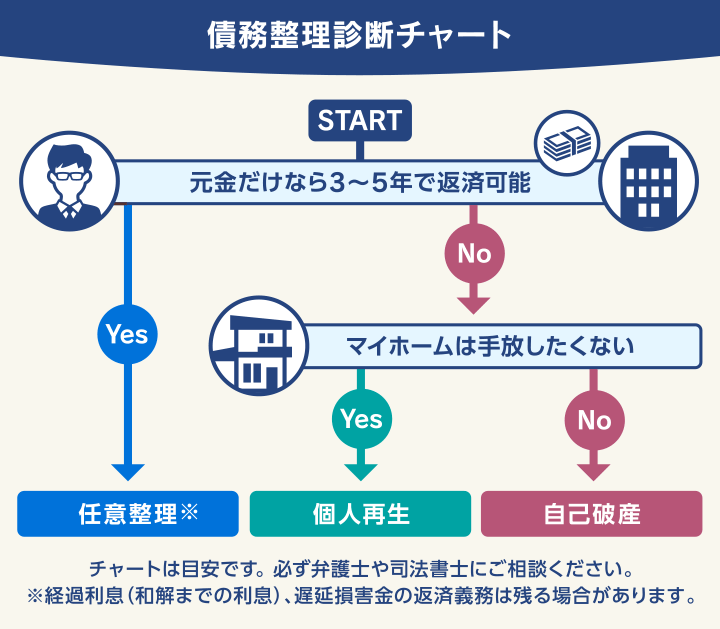

現時点で、どの債務整理の方法をとるべきか判断がつかない場合は、以下のチャートを参考にしてください。

実際には、返済状況や債務の残高によってとれる方法は異なりますので、弁護士に相談することをおすすめします。

それぞれの債務整理を選ぶべきケースについては、以下の記事で詳しく解説しています。

任意整理の交渉期間は3~6ヶ月程度

任意整理の和解交渉にかかる期間は、3~6ヶ月程度です。

用語集

用語集裁判所を介さず債権者と和解交渉することで、将来利息や遅延損害金のカット、返済スケジュールの変更に応じてもらう方法。

※債権者によっては、遅延損害金がカットされない場合もある

交渉にあたり、債権者(お金を貸した側)に過去の取引履歴を開示請求したり、債務額を計算したりする必要があります。この作業に1〜2ヶ月程度かかります。

以後は、和解案を作成し、実際の交渉に進みます。交渉は、債権者ごとに行うため、債権者の数が多いとその分、時間がかかります。一般的には、2〜3ヶ月が目安となるでしょう。

- 弁護士への依頼・受任通知の送付:即日~3日程度

- 取引履歴の開示請求と債務額の調査:1~2ヶ月程度

- 利息制限法に基づく引き直し計算:1~2週間程度

- 和解案の作成と債権者との和解交渉:2〜3ヶ月程度(※)

- 和解成立:即日

※交渉の長期化により、4〜5ヶ月程度になることもある

とはいえ、任意整理は裁判所を介した手続きがないため、債務整理の中では比較的、交渉(手続)期間が短いといえます。

任意整理の手続きの流れについては、以下の記事で詳しく解説しています。

個人再生の手続期間は1年~1年半程度

個人再生の手続きにかかる期間は、1年~1年半程度です。

用語集裁判所を介して返済額を1/5〜1/10程度(最低100万円まで)に減免してもらう方法。減免された後は、原則3年(最長5年)で返済する必要がある。

個人再生の手続きは、債務整理の中でも比較的、長い期間を要します。

裁判所を介した手続きであること、また再生計画の認可決定(裁判所の承認)にあたって、用意すべき書類が多岐にわたるからです。

以下は、個人再生を弁護士に依頼してから、手続きが終了(再生計画案が認可決定)するまでの流れと、各ステップの期間の目安です。

- 弁護士への依頼・受任通知の送付:即日~3日程度

- 債権者・財産・家計などの調査:数ヶ月程度

- 個人再生の申立て:1ヶ月程度

- 個人再生委員の選任:申立てから1週間程度

- 再生手続の開始決定:申立てから1ヶ月程度

- 再生計画案の提出:2~3ヶ月程度

- 再生計画案の認可(不認可)決定:2~3ヶ月程度

個人再生の手続きの流れについては、以下の記事で詳しく解説しています。

自己破産の手続期間は5ヶ月~1年程度

自己破産の手続きにかかる期間は5ヶ月~1年程度です。

用語集裁判所に返済が不可能であることを認めてもらうことで、一部を除きすべての借金の返済義務を免除(免責)してもらう方法。

自己破産には以下の3つの手続きがあり、ケースによってどの手続きがとられるか、また所要期間が異なります。

| 手続き | 該当するケース | 所要期間の目安 |

|---|---|---|

| 同時廃止事件 | 財産額が20万円を下回る場合など | 5~7ヶ月程度 |

| 管財事件 | 財産額が20万円を上回る(家や車を所有している)場合など | 8ヶ月〜1年程度 |

| 少額管財事件 | 財産額が20万円を上回るが、財産の調査・換価処分の時間を短縮できる場合など | 6〜8ヶ月程度 |

以下、比較的選ばれることの多い「同時廃止事件」について、手続きの流れと各ステップの期間の目安を記載します。

- 弁護士への依頼・受任通知の送付:即日~3日程度

- 申立書類の作成・裁判所への申立て:2~3ヶ月程度

- 裁判所で破産審尋を受ける:1ヶ月程度

- 破産手続の開始決定:1週間程度

- 意見申述期間:1週間程度

- 免責審尋・免責決定:1〜2ヶ月程度

- 免責確定:1ヶ月程度

自己破産は、個人再生と同様に裁判所を介する手続きであり、申立てにあたって多くの書類を準備する必要があります。

早ければ2〜3ヶ月程度で準備できますが、場合によっては半年以上かかるケースもあります。スムーズに準備するためには、経験豊富な弁護士にサポートしてもらう必要があるといえます。

自己破産の手続きの流れについては、以下の記事で詳しく解説しています。

督促や取り立てが止まるまでの期間

債務整理を弁護士に依頼した時点で、債権者からの督促は止まります。

弁護士に依頼をすると、弁護士が債権者に対して「受任通知」を発送します。受任通知とは、弁護士が債務者に代わって手続きを進める旨を、債権者に知らせることをいいます。

受任通知を受けた債権者は原則として、債務者に対して督促ができません。これは、貸金業法第21条で規定されています。

督促が止まり、返済もストップできます。そうなれば、生活再建に向けて、債務整理に落ち着いて取り組むことができるでしょう。

また、返済ストップ後は、それまで毎月返済していたお金を債務整理の費用に充てることができます。

債務整理の交渉・手続後の返済期間は?

債務整理は自己破産を除いて、和解交渉・手続きの終了後に、返済を再開する必要があります。

以下は、債務整理の方法別の返済期間です。

- 任意整理:3~5年程度

- 個人再生:原則3年(最長5年)

- 自己破産:全額免除になるため返済期間はなし

それぞれ、具体的に見ていきましょう。

任意整理後の返済期間は3~5年程度

任意整理後は、和解契約で定められた金額を3〜5年かけて返済します。

ただし、債務額が少ない場合は、債権者との交渉次第で、3年未満での返済計画にできる場合もあります。また臨時収入があった場合には、繰り上げ返済をすることで早期完済をすることも可能です。

なお、任意整理後は、期日に遅れる(滞納する)ことなく返済しなければなりません。

任意整理後、滞納が2回以上となった場合は、借金残額を一括請求される可能性が高くなるため注意が必要です。

任意整理後の返済に関する注意点については、以下の記事で詳しく解説しています。

個人再生後の返済期間は原則3年(最長5年)

個人再生は原則として、圧縮(減額)された後の借金残額を3年かけて、分割で返済する必要があります。

返済の途中で、教育費・医療費の負担が重いなど特別な事情が生じた場合は、裁判所の認可を得ることで、最長5年まで延長することができます。

ただし、所定の期間内に返済できなかった場合、個人再生の計画(再生計画)が失敗したと見なされ、原則として借金額が圧縮前に戻ってしまいます。

その後、2回目の個人再生を申し立てることで、再度圧縮できる可能性もありますが、1回目で決定した最低弁済額より、さらに減額できるわけではありません。

実際には、1回目の個人再生後に返済した分を差し引いた金額が、新たな弁済額として決定されます。

個人再生後に返済できなくなった場合の対処法については、以下の記事で解説しています。

自己破産後は全額免除になるため返済期間はなし

自己破産は、裁判所からの免責がおりた段階で、借金の返済義務がなくなるため、返済期間はありません。

裁判所を介した手続きが終了した時点で、借金問題を解決できるということです。

債務整理後ブラックリストに載る期間は5~7年程度

債務整理をすると、信用情報機関に事故情報が登録されます。これはいわゆる「ブラックリストに載る」状態です。

用語集本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のこと。以下の信用情報機関によって収集・管理されている。

・株式会社シー・アイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

ブラックリストに載る期間は、債務整理の方法や信用情報機関によって異なりますが、おおむね5~7年程度です。

以下は、債務整理の方法、信用情報機関別に、ブラックリストの掲載期間をまとめた表です。

| 信用情報機関 | 加盟している おもな業態 |

ブラックリストの掲載期間 | ||

|---|---|---|---|---|

| 任意整理 | 個人再生 | 自己破産 | ||

| シー・アイ・シー(CIC) | ・クレジットカード会社 ・信販会社 ・携帯電話会社 |

完済日から5年 (代位弁済による登録) |

完済日から5年 | 破産手続開始決定日から5年 |

| 日本信用情報機構(JICC) | ・消費者金融 ・クレジットカード会社 ・携帯電話会社 |

完済日から5年 ※1 |

完済日から5年 ※2 |

手続き終了(免責確定)日から5年 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 ・信用金庫 ・信用保証協会 |

完済日から5年 (代位弁済による登録) |

完済日から5年または手続開始決定(官報公告)日から7年のいずれか遅い方 | 破産手続開始決定(官報公告)日から7年 |

※1 2019年9月30日以前の契約・借り入れでは、受任通知を債権者が受領した日から5年

※2 2019年9月30日以前の契約・借り入れでは、個人再生手続の開始決定日から5年

ブラックリストに載っている期間中は、原則としてクレジットカードやローンなどが利用できません。

- クレジットカードの作成や利用ができなくなる

- ローンやキャッシングなど新たな借り入れができなくなる

- 奨学金などの保証人になれなくなる

- 携帯電話(スマホ)の分割払いができなくなる

- 賃貸契約ができない場合がある

ブラックリストの掲載期間や生活への影響については、以下の記事で詳しく解説しています。

厳しい返済生活からすぐに脱却したい場合は弁護士法人・響にご相談を

現在、毎月の返済が厳しい状況にあり、早期の解決を望まれる場合は、弁護士法人・響にご相談ください。

債務整理をご依頼いただきましたら、最短即日で債権者に受任通知を送付いたしますので、その時点で返済をストップできます。

以後は、債権者とのやりとりを弁護士が代理しますので、心的な負担を軽減できるでしょう。

また、弁護士法人・響では、債務整理の解決実績が豊富にありますので、債務整理の和解交渉・手続きをスムーズに進めることができます。

さらに、債務整理後は、滞納することなく所定の期間内で完済できるように、返済生活についてアドバイスすることも可能です。

ご相談は24時間365日、無料で受け付けていますので、お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ