月々の返済に追われ、借金問題の解決に向けてお悩みの方へ。

住宅や家族への影響を心配し、個人再生を検討されているかもしれません。

個人再生は、大切な自宅を手放さずに借金を大幅に減額できる可能性がある一方で、知っておくべきデメリットもあります。

いわゆる「ブラックリスト入り」することや、手続きに時間と費用がかかること、場合によっては債権者に反対され、失敗するリスクもあります。

また、手続きには安定した収入が求められ、複雑さも伴います。

借金問題は誰にも言えず、一人で抱え込んでいる方も少なくありません。

もし不安を一人で抱え込んでいるようなら、弁護士法人・響にご相談ください。

あなたの状況に寄り添い、個人再生に限らず最適な解決策を一緒に探します。

24時間365日、無料相談を受け付けております。相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは気軽にチェックしたい方へ

目次

個人再生とは?おもなメリットは5つ

個人再生とは、裁判所の認可を得て、法的に債務(借金)を減額する債務整理の一種です。

この手続きには、以下のようなメリットがあります。

- 借金を5分の1~10分の1程度(最低弁済額100万円)に減額できる

- 住宅ローン特則を利用することで、持ち家を残して借金を減額できる(※)

- 債権者からの督促が止まる

- 借金がどのような理由でも手続きが可能

- 手続き中でも、職業や資格に制限がない

※ 住宅ローンの長期滞納時などは利用できないこともある

個人再生については、以下の記事で詳しく解説しています。

個人再生のデメリットとは?対処法とあわせて解説

前述のとおり、個人再生は多くのメリットがある債務整理の方法です。

しかし同時に、個人再生手続きをすることのデメリットも発生します。

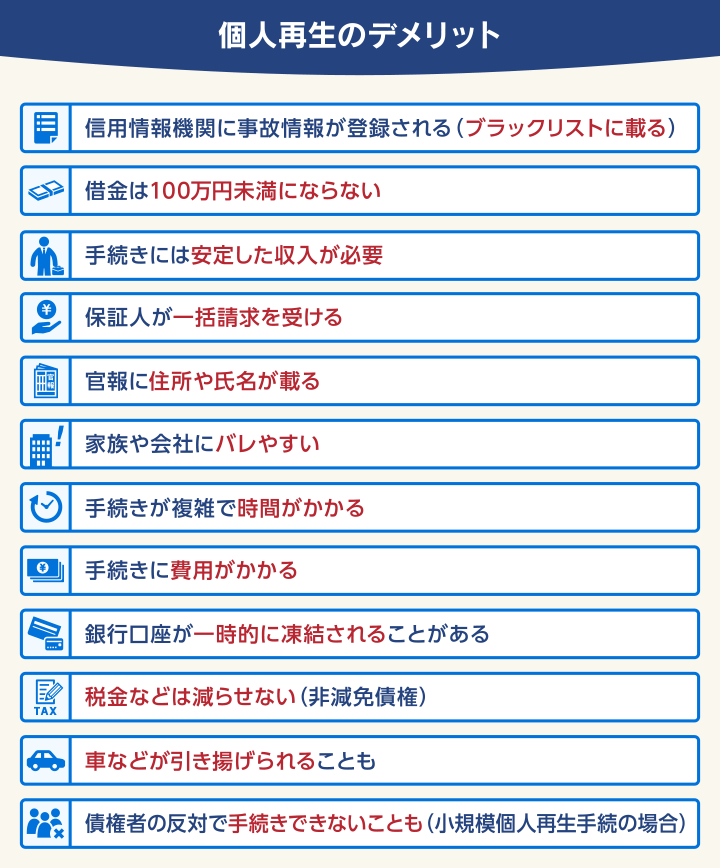

ここでは、以下のデメリット12項目について解説し、その対処法を紹介していきます。

信用情報機関に事故情報が登録される(ブラックリストに載る)

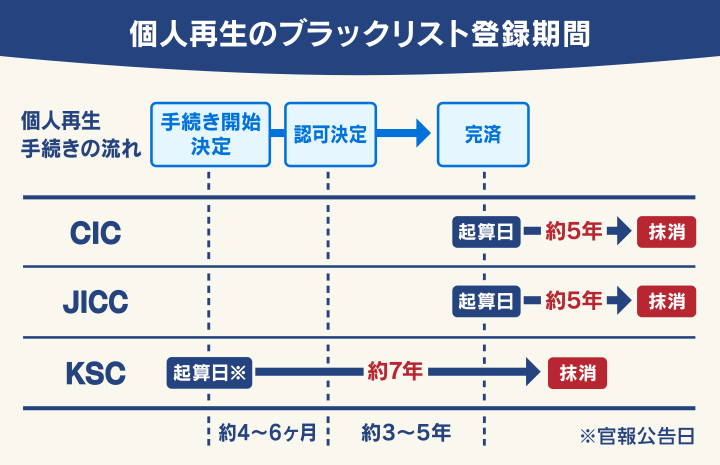

個人再生の手続きを行うと、信用情報機関に事故情報として登録されます(いわゆるブラックリストに載る)。

登録期間は信用情報機関によって異なり、手続き開始決定から約7年、あるいは減額後の借金完済から約5年です。

用語集

用語集信用情報機関とは、加盟する金融会社から登録されるローンやクレジットの契約や利用状況(信用情報)を管理、提供する民間機関です。

信用情報機関には、以下の3つがあります。

- 株式会社シー・アイ・シー(CIC)

:クレジットカード会社、信販会社などが加盟 - 株式会社日本信用情報機構(JICC)

:消費者金融、クレジットカード会社などが加盟 - 全国銀行個人信用情報センター(KSC)

:銀行、信用金庫、信用組合、信用保証協会などが加盟

個人再生手続きによって、事故情報が登録されてしまうことは避けられません。

しかし、手続きをしなくても、借金の返済ができなくなって2ヶ月以上滞納した時点で「延滞」の事故情報が登録されてしまいます。

借金を完済して5年たたないと事故情報は消えないので、借金の返済が難しくなったら、手続きをしてしまった方が早くブラックリストが消えることが多いでしょう。

ブラックリストのおもな影響は以下のとおりです。

- クレジットカードの新規契約・利用ができない

- 住宅ローン・自動車ローンが組めない

- 賃貸契約に影響が出ることもある

それぞれの影響と対処法を解説します。

クレジットカードの新規契約・利用ができない

ブラックリストに載ると、クレジットカードの審査に通らないと考えていいでしょう。

また、クレジットカードの利用もできなくなります。

新規契約に関しては、クレジットカード会社は申込者の信用情報をもとに返済能力を審査します。

個人再生の手続きをすることで事故情報が登録され(ブラックリストに載る)、審査には通らなくなるのです。

また、個人再生をする場合、依頼した弁護士はすべての債権者に「受任通知」を送付します。

受任通知とは、弁護士が依頼者の代理人になったことを相手方に知らせる文書のことです。

この通知が届いた時点で、すでにクレジットカードを保有している会社も手続きの予定を知るため、契約済みのカードも使用できなくなります。

クレジットカードが使えなくなった場合、以下の決済方法が代替手段になるでしょう。

- デビットカードやプリペイドカード

- QRコード決済、スマホ決済

- キャリア決済

- 後払いサービス

- 事前に保証金を預ける「デポジット型クレジットカード」(※)

- 主契約者が家族(債務整理していない人)の家族カード

※ 審査に通らない可能性もある

債務整理のクレジットカードへの影響については、以下の記事で詳しく解説しています。

ローン(住宅ローン・自動車ローンを含む)が組めない

ブラックリストに載ることで、カードローンや住宅ローン、自動車ローンが組めなくなります。

ローンの審査時には、必ず信用情報を照会するため、事故情報が登録されていると原則審査には通りません。

他にも、教育ローンや学資ローン、ショッピングローンやクレジットカードのキャッシングも、同様に利用できなくなります。

ブラックリストに載っている間に急にお金が足りなくなってしまい、生活が苦しくなった場合、「緊急小口資金」などの公的融資の利用を検討しましょう(条件あり)。

住宅ローンや自動車ローンが組めなくなった場合、以下の対処法があります。

- 車の購入は自社ローン(販売店が自社で提供するローン)を利用する

- 家族名義でローンを組む

賃貸契約に影響が出ることもある

いわゆるブラックリストに載っていても、賃貸住宅の契約は可能です。

ただし、賃貸住宅の契約時に「信販系(クレジットカード会社系列)」の賃貸保証会社(家賃保証会社)との契約を求められる場合、入居できないことがあります。

信販系の賃貸保証会社は、賃借人の信用情報を照会するため、事故情報が登録されていると賃貸契約を断られる可能性があるのです。

賃貸契約の更新が難しいこともあるでしょう。

信販系と呼ばれる賃貸保証会社の例は、以下のとおりです。

- アプラス

- エポスカード(ROOM iD)

- オリコフォレントシンシュア

- ジャックス(セキュアレントシステム)

- クレディセゾン

- 三井住友カード(旧セディナ) など

賃貸契約に影響が出る可能性がある場合の対処法としては、以下のようなものがあります。

- 信販系以外の賃貸保証会社を利用する

- 賃貸保証会社が不要の物件を探す

- 連帯保証人を設定する(安定した収入があるなどの条件あり)

- UR賃貸や公営住宅、シェアハウスを検討する

一般に、入居者が賃貸保証会社を自ら選ぶことはできません。

希望する賃貸物件の賃貸保証会社が信販系であった場合、別の賃貸物件を選ぶ必要があります。

賃貸保証会社が不明の場合、不動産管理会社に事情を説明して相談するか、物件の資料で賃貸保証会社の名前を確認しましょう。

連帯保証人をつけることは、賃貸保証会社を利用する代わりとなります。多くは、親や兄弟に頼むことが多いでしょう。

ただし、連帯保証人には、安定した収入や信用情報に問題がないといった要件を満たしている必要があります。

UR賃貸や公営住宅、シェアハウスは、一般に賃貸保証会社や連帯保証人が不要となります。

借金は100万円未満にならない

個人再生では、もとの借金額がいくらであっても、借金は100万円未満にはなりません。

民事再生法には、申立人が返済しなければならない最低限の金額として「最低弁済額」が定められているためです。

| 債務(借金)総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 債務全額(減額なし) |

| 100万円以上 500万円以下 |

100万円 |

| 500万円超 1,500万円以下 |

債務総額の5分の1 |

| 1,500万円超 3,000万円以 |

300万円 |

| 3,000万円超 5,000万円以下 |

債務総額の10分の1 |

参考:裁判所「個人再生手続利用にあたって」

※ 借金総額からは住宅ローンを除く

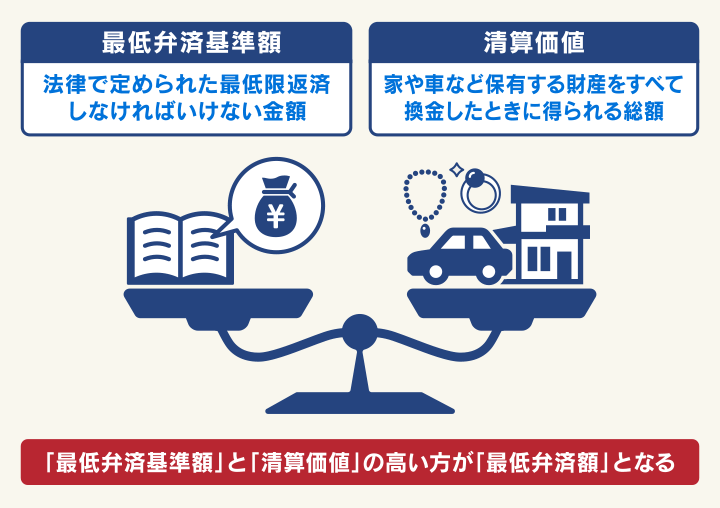

さらに、個人再生には「清算価値保障の原則」もあるため、所有している財産の額によっては借金の減額幅がさらに小さくなることもあります。

- 借金額が少ない

- 所有している財産が多い

場合、個人再生はあまり意味がないかもしれません。

用語集清算価値保障の原則とは、個人再生をした場合、債務者(お金を借りた側)は、清算価値以上の金額を弁済しなければならないというルールです。

清算価値とは、その人が自己破産したときに手放すことになる財産の金額のこと。

個人再生は、債権者(お金を貸した側)の立場からすると、債務者に最低弁済基準額以上の財産があったとしても、大幅に借金が減額されてしまうという点で不利な手続きとなってしまいます。

そのため、個人再生では、仮に自己破産をした場合に債権者へ配当される額(清算価値)に相当する分は、必ず債権者に支払うよう定めています。

個人再生による恩恵が少ない場合、以下の対処法を検討しましょう。

- 借金額が少ない場合:和解後に発生する利息をカットし、返済計画を立て直す任意整理を選択する

- 借金額が大きい場合:原則、借金をゼロにする自己破産を選択する

手続きには安定した収入が必要

個人再生では、減額した借金を原則3年、最長でも5年(特別な事情がある場合)で分割して返済しないといけません。

将来的に継続的、安定的な収入があり、裁判所が認めた再生計画どおりに返済できることが条件になってきます。

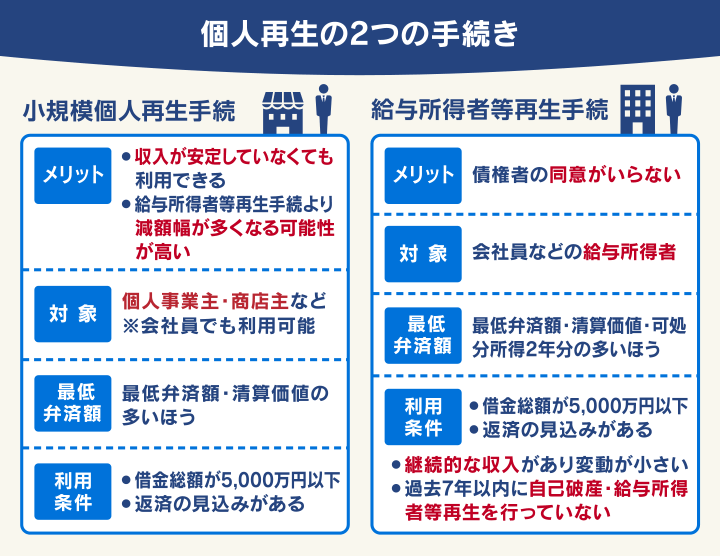

また、もし個人再生手続きのうち、おもに会社員(給与所得者)を対象とした「給与所得者等再生手続」となった場合、以下の条件を満たしている必要があります。

- 毎月安定した給与収入があること

- 過去7年以内に、自己破産や給与所得者等再生を行っていないこと

個人再生ができるほど自身の安定した収入が見込めない場合、任意整理や自己破産を選ぶことで対処できる可能性があります。

- 任意整理 : 和解後も返済は続くが、家族の収入や自身のパート収入で返済額をまかなえるなら可能

- 自己破産 : 収入がない場合でも手続きは可能

保証人が一括請求を受ける

個人再生の手続き時に保証人つきの借金があった場合、借金の減額分は保証人が肩代わりして返済しなければなりません。

たとえば、保証人がついた500万円の借金が個人再生により100万円に減額された場合、減額した400万円を保証人が返済することになります。

さらにこの場合、保証人は債権者から「一括請求」されるケースがほとんどです。

なお、連帯保証人は保証人同様、代わりに返済義務を負いますが、保証人に認められている以下の権利や利益は認められていません。

- 催告の抗弁権=債務者への請求を主張する権利

- 検索の抗弁権=債務者本人の財産に強制執行するよう主張する権利

- 分別の利益=保証義務は保証人の数で分割された金額となる

個人再生ではなく、任意整理を選ぶことで保証人への影響を避けることができます。

任意整理は交渉する債権者を選べるため、保証人がついている借金の債権者を債務整理の対象から外すことができるのです。

また、保証人つきの借金が任意整理の対象となっても、債権者との交渉次第では一括返済ではなく分割払いに応じてもらえる可能性があります。

任意整理の保証人への影響については、以下の記事で詳しく解説しています。

官報に住所や氏名が載る

個人再生手続きをすると、裁判所による公告として、官報に氏名や住所を含む情報が計3回載ります。

重要な事柄を国民に知らせる国の機関紙で、発行日は行政機関の休日を除く毎日。紙版のほか、インターネット版も閲覧できます。

実際の個人再生の官報掲載例は以下のとおりです。

小規模個人再生による再生手続開始

令和〇年(再イ)第〇号

〇〇県〇〇市〇〇

再生債務者 〇〇〇〇

1 決定年月日時 令和〇年10月31日午後5時

2 主文 再生債務者について小規模個人再生による再生手続を開始する。

3 再生債権の届出期間 令和〇年11月21日まで

4 一般異議申述期間 令和〇年12月4日から令和〇年12月11日まで

〇〇地方裁判所民事部再生係

個人再生をすると官報に情報が載ってしまうことは避けられません。

どうしても気になる場合、任意整理を選択すれば、官報で公告されることはありません。

とはいえ、たとえ個人再生が官報に載っても、家族や勤務先にバレることはほぼありません。

官報を読むのは、税務などの仕事に就いている、一部の人だけだからです。

具体的には以下のような職業、勤務先の担当者が該当します。

- 弁護士、司法書士などの士業

- 金融業者

- 保険会社

- 信用情報機関

- 市区町村の税務担当者

- 警備会社

それでも、上記該当者が家族もしくは身近な人でなければ、実際にバレることはないでしょう。

個人再生で官報に載るタイミングなどについては、以下の記事で詳しく解説しています。

家族や会社にバレやすい

個人再生は、家族や会社に比較的バレやすいと考えていいでしょう。

前述のとおり、官報に載るだけでは周囲に個人再生をしたことがバレることはほぼありません。

裁判所から本人と債権者以外に手続きを直接知らされることもありません。

とはいえ、手続きのために平日に裁判所に出向いたり、裁判所から自宅に書類が郵送されたりといったことから、家族にバレてしまうことは十分考えられます。

また、勤務先から個人再生の必要書類として退職金見込額証明書を受け取らなくてはならないこともあるため、そこでバレてしまう可能性はあるでしょう。

勤務先に対しては、必要書類を依頼するときに「将来の資産計画を立てるため」「今後に向けてライフプランを考えたい」といった理由を伝えておくと効果的です。

一方、家族には、特に同居している場合、なかなか効果的な対策がありません。

家族には事前に話して協力をあおいだ方が、気が楽かもしれません。

どうしても周囲に知られたくないなら、任意整理に切り替えるという対策はあります。

個人再生の書類については、以下の記事で詳しく解説しています。

手続きが複雑で時間がかかる

個人再生の手続きには、一般的には弁護士に依頼してから、裁判所から再生計画の認可が下りるまで1年~1年半程度の時間がかかります。

その間、再生手続開始申立書、収入一覧、主要財産一覧、債権者一覧表、再生計画案等を、各期日までに提出しなくていけません。

また、一部裁判所では3~6ヶ月間の「履行テスト」も受ける必要があります。

前述のように最低弁済基準額や清算価値などの算定も難しいため、実際の手続きは複雑で、時間も要することになります。

用語集債務者が再生計画どおりの返済を行えるかどうか確認するためのテストのこと。

3~6ヶ月間行われることが多く、「積立トレーニング」とも呼ばれています。

個人再生の手続きを簡略化したり短縮化したりすることは、基本的にはできません。

しかし、個人再生の手続きを弁護士に依頼した時点で「受任通知」が発送され、その効力によって、手続き中の借金返済は止まります。

督促に追われたり、返済に困ったりといった可能性はなくなるので、依頼後の精神的負荷は大幅に軽減されるでしょう。

また、実績豊富な法律事務所に依頼することで、準備作業の無駄などは省くことができるでしょう。

長ければ1年以上もの付き合いになりますので、自分と相性が良いと思える事務所に依頼することも、大事なポイントです。

個人再生の手続きについては、以下の記事で詳しく解説しています。

手続きに費用がかかる

個人再生は、総額で50~80万円程度(※)の費用がかかります。債務整理の中でも、費用は安くない手続きです。

内訳は大まかに「弁護士費用」「裁判所費用」に分かれます。

- 弁護士費用:50〜60万円程度

- 裁判所費用:2万円〜25万円程度

手続き費用がすぐに用意できない場合、弁護士費用の分割払いが可能な事務所を選択することで、時期を遅らせることなく個人再生について相談が可能となります。

また、弁護士事務所に依頼し、受任通知を債権者に送付することで、督促と返済をストップします。その間に弁護士費用を積み立てて準備することも可能です。

また、債務整理の方法として、任意整理や自己破産を検討するのも一つの手段です。

ちなみに、各費用の目安は以下のとおりです。

- 任意整理5~15万円程度(債権者1社あたり)

- 自己破産50~130万円程度

個人再生の費用については、以下の記事で詳しく解説しています。

銀行口座が一時的に凍結されることがある

個人再生をすると、銀行や銀行カードローンからの借り入れがあれば、その銀行の口座は一時的に凍結されます。

銀行が貸し付けているお金と、その利用者が口座に持っている預金を相殺し、損失を減らすためです。

口座凍結されている間は、出金や自動引き落としの手続きが原則できません。

口座の凍結は1~3ヶ月程度継続するため、事前の対策を行っておくことが有効です。

口座凍結によって生活に影響が出そうな場合、必要に応じて以下の4つの対処をとりましょう。

- 凍結の対象になる前に口座から預金を全額引き出しておく

- 公共料金などの引き落とし口座を変更するか、支払い方法を変更しておく

- 給与の振込口座を変えるか、現金受け取りにしておく

- 必要があれば新規で口座開設をする

個人再生の手続き依頼をし、債権者に「受任通知」が発送される前に検討するといいでしょう。

個人再生など債務整理による口座凍結については、以下の記事で詳しく解説しています。

税金や社会保険料などは減らせない

個人再生には、手続きをしても減額されない債権(借金や各種支払い)があります。

この債権は民事再生法に定められており、具体的には、以下のようなものが該当します。

- 共益債権(民事再生法119条、121条)

個人再生手続きに必要な裁判費用、個人再生手続開始後の水道光熱費などの支払いなど - 一般優先債権(民事再生法122条)

税金、社会保険料 など - 非減免債権(民事再生法229条3項)

債務者が悪意で加えた不法行為や、故意または重過失により加えた人の生命または身体を害する不法行為に基づく損害賠償金、夫婦や扶養家族の生活費、子の養育費 など

減額されないものとして特に注意したいのは、一般優先債権と非減免債権です。

たとえば、養育費は扶養義務に基づく債権で、銀行や消費者金融からのローンよりも保護されるべきものとされます。

したがって、個人再生をしても減額はされないのです。

各債権については、個人再生手続きとは別に、以下のように対応しましょう。

- 税金や社会保険料

市区町村の窓口で分割払いなどを相談しましょう。

これらの支払いは滞納開始から財産を差し押さえられるまでの期間が比較的短いため、早めに行動することが大切です。

特に、督促状が届いたら放置はしないようにしましょう。 - 損害賠償金や養育費

相手方と相談する、あるいは弁護士に相談をし、返済が可能な範囲への減額や分割払いなどを目指しましょう。

車などが引き揚げられることも

個人再生手続き時点で自動車ローン返済中の場合、「所有権留保」が設定されていると車が引き揚げられてしまいます。

所有権留保とは、信販会社やディーラーなどの債権者が所有者になっている状態を指します。

「所有権留保」の状態でも車を残す方法には、以下の2つがあります。

- 「第三者弁済」によって個人再生を行う

第三者弁済とは、ローンの残額を債務者の代わりに第三者が返済すること。

第三者が合意すれば、残すことは可能です。

一般的には親、兄弟などに依頼するケースが多いでしょう。 - 債権者に「別除権協定」を認めてもらう

「別除権協定」とは、たとえば「毎月返済をするものの、月5万円に減額してもらう」といった約束を交わし、車の引き揚げをしないよう裁判所に許可をしてもらう協定です。

「運送関係の仕事をしているため車がないと収入が得られない」といった経済的再生に車が欠かせない理由があれば、認められる可能性はあります。ただし、認められるハードルは高いでしょう。

個人再生手続きをしたとき車がどうなるかについて、以下の記事で詳しく解説しています。

債権者の反対で手続きできないことも(小規模個人再生手続の場合)

個人再生のうち、おもに個人事業主や小規模の事業経営者などを対象とした「小規模個人再生手続」の場合は、再生計画案に対して債権者の同意が必要となります。

反対の旨を書面で回答した債権者が以下のいずれかに該当してしまうと、小規模個人再生は認められず、手続き中止になります。

- 債権者総数の過半数を超える

- 総債権額の2分の1を超える大口債権者である

債権者の反対理由としては、「会社の方針」「より多くの弁済を得たい」といったものが考えられます。

債権者の反対によって小規模個人再生手続ができなかった場合、対処法としては以下の2つが考えられます。

- 「給与所得者等再生」を利用する

- 自己破産や任意整理に切り替える

実際の対処法については、状況に合わせ、個人再生を依頼した弁護士に相談するといいでしょう。

個人再生での債権者の反対については、以下の記事で詳しく解説しています。

個人再生と任意整理、自己破産の違い

借金を正当に減らす方法である債務整理には、個人再生以外にも任意整理、自己破産という方法があります。

個人再生と比較した、それぞれの大まかな特徴は以下のとおりです。

- 借金の減額幅:任意整理 < 個人再生 < 自己破産

- デメリットの大きさ:任意整理 < 個人再生 ≦ 自己破産

かかる期間や費用、口座の凍結、車への影響など、デメリットの違いは下記の表にまとめました。

| 個人再生 | 任意整理 | 自己破産 | |

|---|---|---|---|

| ブラックリストに載る | ◯ 手続き後または完済後、5〜7年 |

◯ 完済後5年 |

◯ 手続き後5年 |

| 借金の減額幅 | 中 最大1/5~1/10程度に圧縮 (最低100万円) |

小 原則将来利息をカット |

大 原則すべての借金を免除 |

| 安定した収入が必要 | ◯ | △ (アルバイトなど可) |

× |

| 保証人への影響 | ◯ | × 避けられる |

◯ |

| 官報に載る | ◯ | × | ◯ |

| 家族・職場へのバレやすさ | ◯ | × | ◯ |

| かかる期間*1 | 1〜1年半程度 | 3〜6ヶ月程度 | 6ヶ月〜1年程度 |

| かかる費用 | 50〜80万円程度 | 5〜15万円程度 (債権者1社につき) |

50〜130万円程度 |

| 銀行口座の凍結 *2 | ◯ | × 避けられる |

◯ |

| 税金などの減額 | × | × | × |

| 車への影響 | △ ローン返済中の場合 |

× 避けられる |

× |

| 債権者の同意 | △ 過半数必要 |

◯ 交渉のため必要 |

× |

*1 和解、または手続き完了まで

*2 その銀行からの借り入れがある場合

個人再生・任意整理・自己破産の違いについては、以下の記事で詳しく解説しています。

個人再生を考えたら弁護士法人・響にご相談ください

個人再生は、法的に借金を大幅に減額することが可能な債務整理の方法です。

しかし手続きを行う際は、裁判所への書類提出の複雑さ、認可を得るまでの時間の長さが負担となります。

個人再生手続きを考えたら、弁護士法人・響にご相談ください。

当事務所は80万件以上の相談・問い合わせ実績を持つ弁護士事務所です。

豊富な解決実績を生かして、最適な債務整理の方法や進め方をご提案いたします。

「債務整理したことを周囲にバレたくない」など、お悩みがあればご相談いただけます。

弁護士法人・響は、24時間365日受付、さらには全国対応もいたします。

ご相談は何度でも無料ですので、まずはお気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは気軽にチェックしたい方へ