消費者金融からの借金を滞納をしていると、期間が長引くほど次第にリスクが高まっていきます。

- 遅延損害金が加算される

- 電話やSMSで督促される

- ブラックリストに載る

- 残額を一括請求される

- 訴状または支払督促が届く

- 給与を差押えられる可能性も

返済が難しい場合も放置せず、消費者金融へ連絡するようにしましょう。返済期日の再設定や分割払いに応じてもらえる可能性があります。

どうしても返済が厳しい場合は、弁護士に相談してみましょう。督促や請求を一時的に止めることができるほか、借金の減額や返済免除にできる可能性があります。

この記事では、消費者金融からの借金を滞納するリスクや、返済が難しい場合の対処法などを実例を挙げて詳しく解説します。

返済の見通しが立たない場合は、弁護士法人・響にご相談ください。借金総額や収入などに応じて最適な解決策をご提案いたします。

ご相談は24時間365日無料で受付けています。まずはお気軽にご相談ください。

- 取り立てを一時的にストップ!

- 支払い総額を減額できる可能性あり!

- 給料や財産の差押えを防止!

- 問合せ・相談実績43万件以上!

目次

消費者金融の借金を滞納したらどうなる?

消費者金融からの借金を滞納していると、期間が長引くほど次第にリスクが高まってきます。

特に滞納期間が3ヶ月以上に及ぶと裁判を起こされる可能性もありますので、注意しなければなりません。

| 滞納期間 | 発生するリスク |

|---|---|

| 1日〜 | ・遅延損害金が加算される |

| 数日 | ・電話やSMSなどで督促される |

| 2ヶ月以上 | ・ブラックリストに載る ・残債を一括請求される |

| 3ヶ月以上 | ・裁判所から訴状もしくは支払督促が届く ・給与を差押えられる可能性も |

滞納によって発生するリスクを、滞納期間別に以下で解説します。

弁護士に相談するのは迷う…という方は、まずは「借金減額診断」を使って借金をいくら減額できるのか診断してみましょう。

診断は無料、わずか3問の質問に答えるだけです。

債務整理で借金を減額できる?30秒で借金減額診断する

※弁護士には守秘義務があり、減額診断の過程で入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先など他人にお知らせすることは一切ありません。

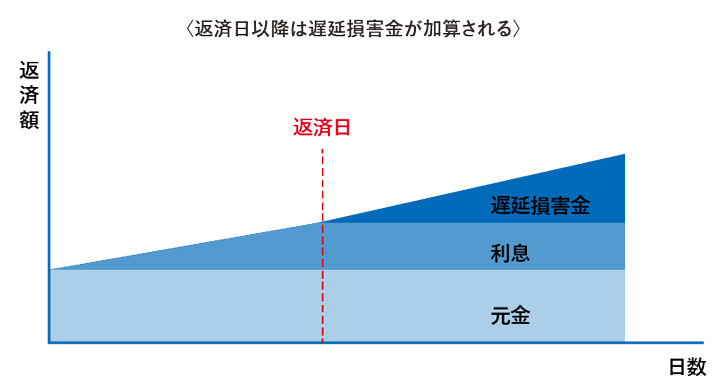

【返済期日の翌日~】遅延損害金が加算される

消費者金融からの借金を滞納すると、返済期日の翌日から「遅延損害金」が加算されます。

遅延損害金とは、返済を滞納したことに対する損害賠償金のこと。毎月支払っている利息とは別に滞納した日数に応じて加算され続けます。

遅延損害金の利率は、通常の貸付金利より高い年20.0%程度が一般的です。そのため通常の返済時より、返済総額が多くなってしまいます。

以下で、滞納期間ごとの遅延損害金の金額の試算例を紹介します。

| 滞納元金 | 滞納1ヶ月 | 滞納2ヶ月 | 滞納3ヶ月 |

|---|---|---|---|

| 30万円 | 4,931円 | 9,860円 | 1万4,794円 |

| 50万円 | 8,219円 | 1万6,438円 | 2万4,658円 |

| 100万円 | 1万6,438円 | 3万2,876円 | 4万9,315円 |

※遅延損害金の利率は年20.0%で計算。概算のため金額を保証するものではありません。

このように、滞納期間が長引くほど遅延損害金が増えてしまいます。

遅延損害金の計算は、以下の式で行います。

借入残高×遅延損害金の利率(年)÷365×滞納日数

※うるう年は366日で計算

遅延損害金については下記記事で詳しく解説しています。

【滞納数日後】電話やSMSで督促される

滞納をしてから数日すると、消費者金融から電話やSMS(ショートメッセージサービス)で督促されます。

電話での督促の場合、携帯電話で連絡がつかなければ、自宅にかかってくることもあります。その場合は担当者の個人名を名乗ってかかってきますが、家族に怪しまれる可能性もあるといえます。

電話やSMSでの督促に応じないと、郵便(圧着ハガキ)による「督促状」が届く場合があります。

用語集

督促状とは?

用語集

督促状とは?

債権者から返済を促すために送られる書面。滞納分の返済(返済期日、振込先など)について記載されている。

督促状の差出人は消費者金融の名称ではないことが多いので「聞いたことがない会社だから」と無視せず、開封して内容を確認しましょう。

| 消費者金融名 | 差出人の名称* |

|---|---|

| アコム | ACサービスセンター |

| プロミス | 事務センター |

| SMBCモビット | MCセンター |

*この名称ではない場合もあります。

借金の取り立てについては下記記事で詳しく解説しています。

勤務先に電話されるケースもある

滞納を続けて1ヶ月程度経過して、携帯電話やSMSの連絡に対応しない場合は、勤務先に電話がくる場合もあります。

貸金業者は、貸金業法第21条により正当な理由なく勤務先に電話をすることは禁止されています。

ただし滞納が続き連絡がとれない場合は「正当な理由」として、勤務先に電話をすることがあるのです。

勤務先に電話をする際は、消費者金融名ではなく個人名を名乗ることが多いようです。

とはいえ勤務先に何度も電話をされた場合は、周囲に「何かトラブルがあるのではないか」と疑われる可能性もあるでしょう。

【滞納2〜3ヶ月後】ブラックリストに載る

滞納期間が2〜3ヶ月に及ぶと、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

用語集

信用情報機関とは?

クレジットカードやローンなどの契約内容や支払状況(残高や滞納情報など)を金融機関や貸金業者から収集・蓄積し、信用情報として提供する機関。

信用情報機関は、次の3つがあります。

ブラックリストに載ると、以下のような制限を受けます。

- クレジットカードの利用や新規契約ができない

- キャッシングやローンなどの新規借入れができない

- 賃貸住宅の契約ができない場合がある

- 携帯電話端末の分割購入ができない場合がある

- ローンや奨学金などの保証人になれない

信用情報は、クレジットカードやローンの契約時の審査で必ず確認され、事故情報があれば審査に通りません。

契約中の利用者に対しても、一定期間ごとに信用情報の確認(途上与信)があり、そのタイミングで事故情報が発覚すれば利用停止や強制解約になる可能性があります。

滞納により事故情報が登録された場合は、完済または契約終了から5年程度、ブラック状態が継続します。

ブラックリストについては下記記事で詳しく解説しています。

【独自取材】消費者金融の途上与信は3ヶ月ごとに行う

当メディアでは、消費者金融の勤務ご経験者に独自取材をして、実際の契約時の審査や途上与信についてお話をお聞きしました。

以下で紹介します。

| 【新規契約時の審査】 | 新規ご契約時には、必ず信用情報を確認します。 審査用のシステムは、お客様情報を入力すると自動的に信用情報が表示されますので、ブラックリストに載ってる場合はすぐに把握することができます。 ブラックリストだから絶対に貸付けをしないというわけではなく、勤務先や勤続年数、年収などから総合的な判断をします。 |

|---|---|

| 【途上与信】 | ご契約者様の信用情報は、3ヶ月に1回確認します。コンピュータが自動的に信用情報を照会するので、拒むことはできません。 途上与信の結果ブラックリストに載っている場合は、借入れ限度額が下がることもあります。限度額が下がってしまうと、その後のご利用に制限がでる場合もあります。 たとえば「借入れ限度額100万円・借入れ額80万円」の方が、途上与信で限度額が50万円まで下がることもあります。この場合は限度額を超過してしまうので、超過分30万円を返済するまで新規の借入れができなくなってしまいます。 |

※取材日:2024年2月13日。個人の見解も含まれるため内容を保証するものではありません。

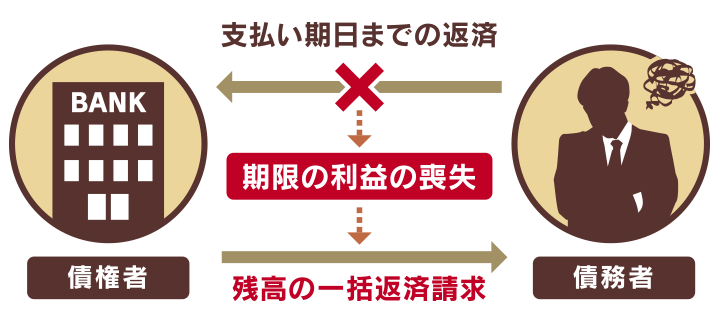

【滞納2〜3ヶ月後】残額を一括請求される

滞納期間が2〜3ヶ月に及ぶと、消費者金融から借金の残額を一括で返済するよう要求される可能性があります。

これは債権者との契約により、債務者は「期限の利益」を喪失するからです。

用語集

期限の利益とは?

契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の権利。

期限の利益を喪失すると、債権者から一括返済を求められても断ることができません。

前述したとおり、この段階ではブラックリストに載っているため、新規の借り入れができません。つまり、他社からの借入れで返済するといった手段はとれないのです。

なお、このタイミングで送付されることの多い書面を「催告書」といいます。

催告書は督促状と異なり、長期の滞納があった場合に最終勧告として送られる書面です。裁判などの法的措置をとる可能性を示唆するものなので、無視することなく対処したほうがいいでしょう。

期限の利益については下記記事で詳しく解説しています。

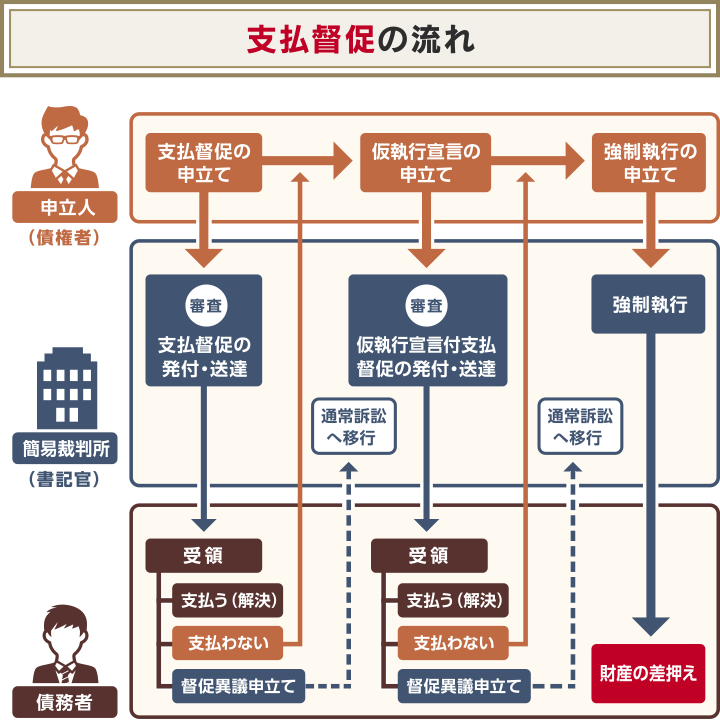

【滞納3ヶ月以上】訴状または支払督促が届く

滞納が3ヶ月以上続いている場合は、裁判所から「支払督促」が届く可能性があります。

用語集

支払督促とは?

債権者の申立てにより、債務者に対して簡易裁判所が金銭の返済を命じる法的な手続きです。

支払督促が届いた場合は、「異議申立書」を裁判所に提出し、裁判に応じなければなりません。

これに応じないと、次に「仮執行宣言付支払督促」が届きます。

さらにこれを放置してしまうと、強制執行による「財産の差押え」に移行する可能性があるため、事態は深刻です。

支払督促については下記記事で詳しく解説しています。

【滞納3ヶ月以上】給与を差押えられる可能性も

支払督促に対して異議申立てを行わず、放置してしまうと、最終的に強制執行による「財産の差押え」が行われる可能性があります。

差押えのおもな対象は、次のような財産が挙げられます。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定以上の現金・預貯金・生命保険

- 自動車・バイク・貴金属・骨とう品

- 土地・建物などの不動産

上記の中でも給与は、借り入れの契約時に消費者金融に勤務先を申告しているため、特に差押えられやすいといえます。

また、差押えの際に裁判所から勤務先に通知されるため、借金問題があることを勤務先にも知られることになります。

生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与える可能性がありますので、できるかぎり回避すべきでしょう。

差押えについては下記記事で詳しく解説しています。

消費者金融の借金の返済が難しい場合の対処法

前述したように、消費者金融からの借金の滞納を続けるとさまざまなリスクがあるため、放置してはいけません。

とはいえ、すぐに返済することが難しい場合もあるでしょう。

そのような場合は、次のような対処法が考えられます。

- 返済できない場合は弁護士に相談して債務整理する

- 返済できそうな場合は消費者金融に相談する

- 最終返済日から5年経過していたら時効になる

以下で詳しく解説します。

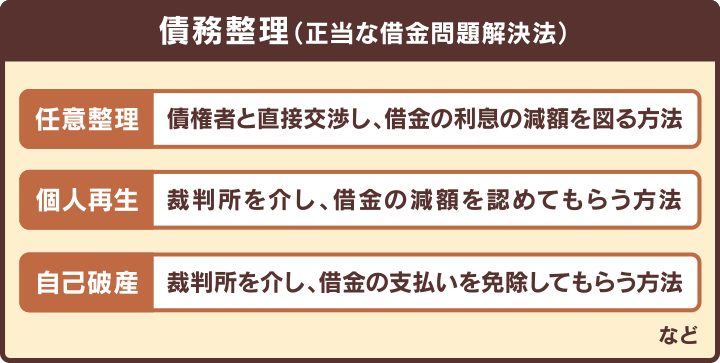

返済できない場合は弁護士に相談して債務整理する

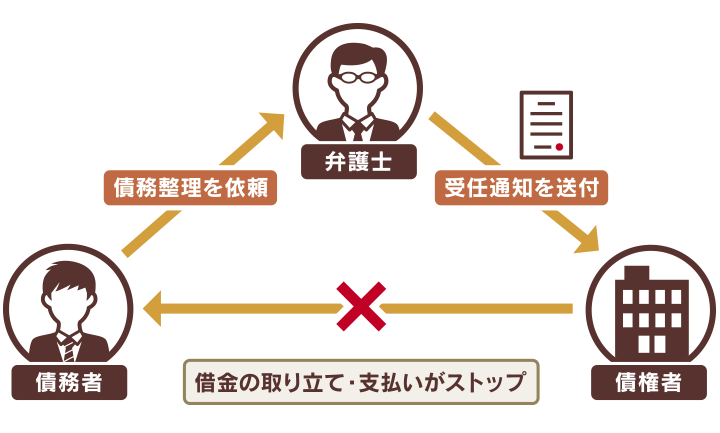

どうしても借金が返済できない場合は、弁護士に相談して「債務整理」で解決することを検討してください。

債務整理とは、債権者との交渉や裁判所の手続きによって借金を減額・免除してもらう正当な方法です。

債務整理には次の3つの方法があり、それぞれ特徴があります。

滞納期間が長期化する前に、債務整理によって借金を解決できれば、督促が続いたり、訴状が届くといったリスクを回避できます。

債務整理については下記記事で詳しく解説しています。

弁護士に依頼したら最短即日で督促が止まる

弁護士に債務整理を依頼すると、債権者へ「受任通知」を送付します。

受任通知を受け取った債権者は、債務者への請求や督促を停止しなければなりません。

弁護士法人・響に債務整理を依頼いただくと、債権者に対して即日~1週間程度で「受任通知」を発送します。

受任通知の発送後は返済が一時的に止まるので、その間に弁護士費用などを準備することもできます。

また督促やが止まることで、精神的なゆとりが生まれることもメリットといえます。

受任通知については下記記事で詳しく解説しています。

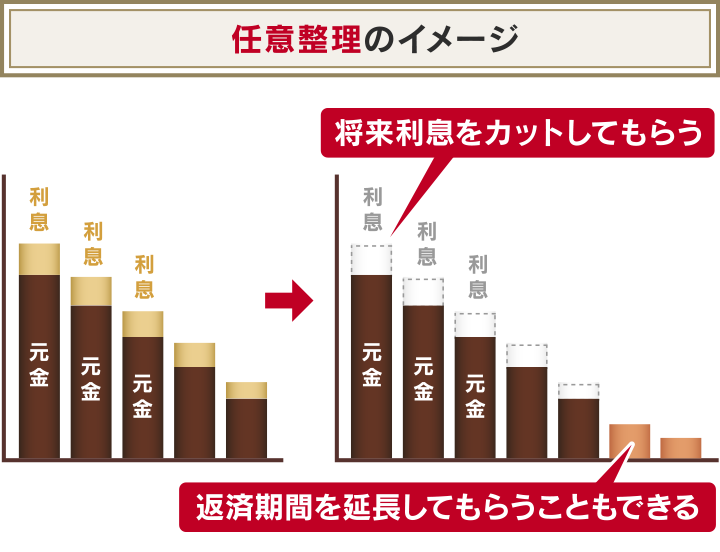

任意整理は将来利息をカットできる

「任意整理」は、裁判所を通さずに消費者金融と返済方法について直接交渉をして、おもに利息(将来利息)のカットまたは減額をしてもらう方法です。

交渉が成立して和解できれば、減額した残債を3~5年程度で分割返済することになります。

元金自体は減額されないことが多いため、ほかの方法と比べて大幅な減額は見込めませんが、もっとも多くの方が利用している債務整理の方法です。

任意整理については下記記事で詳しく解説しています。

- 【事例】弁護士法人・響で任意整理を行い返済額が約半額に

- 実際に弁護士法人・響へ任意整理をご依頼いただき、借金問題を解決された方の事例を紹介します。

任意整理をしたことで、月々の返済額が約半額に減額しました。

| 【借金総額】 | 80万円 |

|---|---|

| 【月々の返済額の変化】 |

|

| 【借金をした経緯】 | 学生時代に生活費をクレジットカードで支払い始めたのがきっかけでした。とりあえずカードで払ってバイト代で返せばよいと考えていたので、毎月結構な額になることもしばしばありました。 就職したものの思った以上に給料は低く、借金は利息で増えていく一方でした。 家族や職場に知られたくないという気持ちや、このまま返済を続けても返済総額が増えていくことに気付き、なんとかするしかないと弁護士事務所へ依頼しました。 |

| 【任意整理をした感想】 | 弁護士事務所から月々の返済額を減らせることや、18%かかっていた利息を免除できるとの説明を聞いて、じっくり考えた末に依頼しました。おかげで3年ほどで完済できる予定です。 家族や職場にも知られないように対応いただくなど、精神的に余裕をもって返済できました。 |

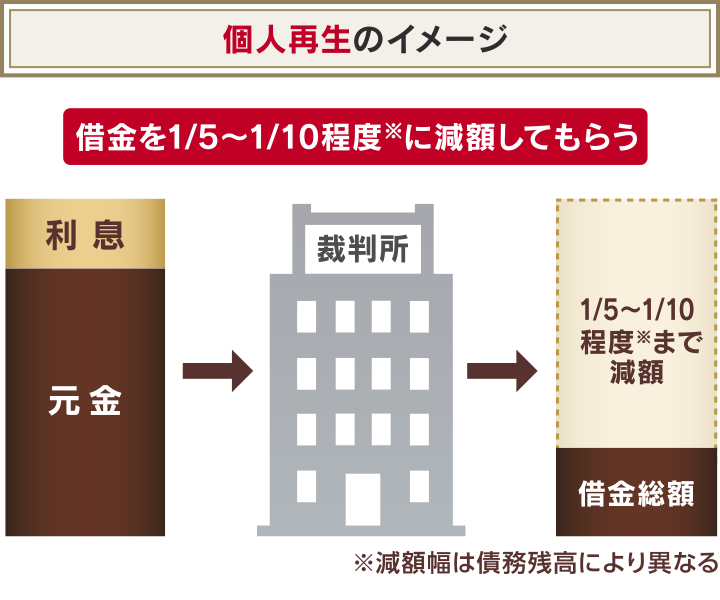

個人再生は借金が最大90%減額される

「個人再生」は、裁判所に申立てを行うことで借金総額の5分の1(80%減額)~10分の1(90%減額)程度に減額してもらう手続きです。

最低返済額は100万円のため、100万円以下の借入れには利用できません。

減額した金額は原則3年(最長5年)で分割返済することになります。

個人再生は「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、持ち家の回収を回避することができます。

個人再生については下記記事で詳しく解説しています。

自己破産はほぼすべての借金返済が免除される

「自己破産」とは、裁判所に申立てをすることでほぼすべての借金が免責(返済免除)になる方法です。

自己破産は、破産法という法律で規定された正当な手続きです。

自己破産は借金を帳消しにできる一方で、持ち家や車などの高額財産は回収・処分されるなどのデメリットも大きい手続きです。

生活への影響も大きなものとなるため、利用する際にはデメリットについてもよく理解しておく必要があるといえます。

自己破産については下記記事で詳しく解説しています。

返済できそうな場合は消費者金融に相談する

数日待てば返済できる、または月々の返済額が少なくなれば返済できるという場合は、消費者金融に相談をしましょう。

返済日の再設定や、返済額の変更に応じてもらえる可能性があります。

相談をする際は、返済の意思があることを示したうえで、返済が難しい状況であることを正直に伝えるようにしましょう。

| アイフル | 会員専用ページ 会員専用ダイヤル:0120-109-437 平日9〜18時 |

| アコム | 総合カードローンデスク: 0120-629-215 平日9~18時 |

| プロミス | プロミスコール: 0120-24-0365 24時間対応 |

| レイク | お電話でお問合せ:0120-09-09-09 24時間対応 |

※2024年4月15日現在の情報です。

【独自取材】消費者金融は返済額の変更もできる

当メディアでは、消費者金融の勤務ご経験者に独自取材をして、返済が難しい場合の対応についてお話をお聞きしました。

以下で紹介します。

| 【返済が難しい場合の対応】 | 返済が難しいということであれば、返済のご相談に応じることができます。月々いくらぐらいなら返済が可能なのかをお聞きして、一緒に返済計画をお考えすることになります。 それによって毎月の返済額を減らす、返済期間を延ばすというような無理のない返済方法に変更することも可能です。 |

|---|

※編集部注:返済期間が伸びると返済総額が増える場合もあります。

※取材日:2024年2月13日。個人の見解も含まれるため内容を保証するものではありません。

最終返済日から5年経過していたら時効になる

借金の時効(消滅時効といいます)の期間が経過していれば、「時効の援用」手続きをすることにより、借金の返済義務がなくなります。

消滅時効の期間は借入先の業態によって異なりますが、消費者金融の場合は原則5年です。

〈時効の期間〉

- 消費者金融・銀行など:5年

- 信用金庫・住宅金融公庫・奨学金など:10年

※2020年3月31日以前の借入れの場合

消費者金融から借入れをしていて、最終返済日の翌日から5年以上が経過していれば、消滅時効が成立する可能性があります。

なお民法改正後(2020年4月1日以降の借入れ)については、業態に関わらず次のうち早いタイミングの時効期間が適用されます。

- 債権者が借金の請求権を行使できることを知ったとき(主観的起算点)から5年

- 債権者が借金の請求権を行使できるとき(客観的起算点)から10年

時効の条件や援用手続きについては下記記事で詳しく解説しています。

督促をすぐ止めたい場合は弁護士法人・響にご相談を

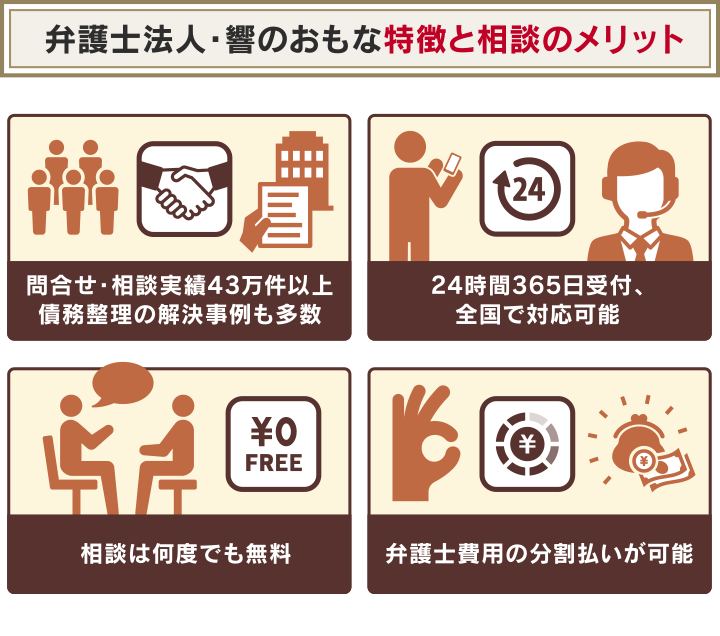

弁護士法人・響では、借金問題に関する相談を無料で受け付けています。

「消費者金融からの借金返済に悩んでいる」「督促をいますぐ止めたい」という方は、お気軽にご相談ください。

弁護士法人・響に依頼いただくと、債権者に対して即日~1週間程度で「受任通知」を発送して、返済や督促を止めることが可能です。

ご依頼者様の状況や希望をお伺いして、債務整理や時効の援用手続きの中から適切と思われる方法をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集を行っていただく必要がありますが、ていねいにサポートをいたします。

また弁護士法人・響では、弁護士費用の分割払いも可能です。

受付は24時間365日、何度でも無料なので、まずはお気軽にご相談ください。

消費者金融の借金を相談できる弁護士以外の窓口

借金の返済が難しい場合の対処法を解説してきましたが、「いきなり弁護士に依頼するのは気が引ける」と感じる方もいるでしょう。

ここでは、弁護士以外の次のような無料相談窓口を紹介します。

- 法テラス(日本司法支援センター)

- 日本クレジットカウンセリング協会

- 貸金業相談・紛争解決センター

以下で詳しく解説します。

借金の相談窓口については下記記事で詳しく解説しています。

法テラス(日本司法支援センター)

「法テラス(日本司法支援センター)」は、法的トラブルを解決するために国が設立した総合案内所です。

経済的に余裕のない方に無料で法律相談を行い、弁護士・司法書士の費用などの立替え(民事法律扶助)も可能です。

また生活保護の受給者は、立替え費用の支払いが免除になる場合もあります。

法テラスの民事法律扶助を利用するには、次の3つの条件を満たす必要があります。

- 収入と資産が資力基準以下であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

※参考:法テラス「民事法律扶助」

| 受付時間 | 平日9時~21時 ※土曜は17時まで |

|---|---|

| 事業所 | 全国約110ヶ所 |

| お問い合わせ先 | 0570-078374 |

法テラスについては下記記事で詳しく解説しています。

日本クレジットカウンセリング協会

「日本クレジットカウンセリング協会(JCCO)」は、クレジットカードや消費者金融によって多重債務を抱えた方が相談できる機関です。

「多重債務ほっとライン」に電話してカウンセリングの日時を予約することで、次のような専任のカウンセラーが無料で相談に乗ってくれます。

- 弁護士会から推薦された弁護士

- 認定試験合格の消費生活アドバイザー

- 臨床心理士などのアドバイザーカウンセラー など

債務整理が必要な場合は、無料で任意整理を行ったり、適切な法律事務所を紹介してもらえます。

複数の消費者金融から借入れをして返済に行き詰まっている場合は、相談してみるとよいでしょう。

| 受付時間 | 平日10時~16時40分 土曜は17時まで ※12時40分~14時・土日祝日・年末年始を除く |

|---|---|

| センター・相談室 | 全国21ヶ所 |

| お問い合わせ先 | 0570-031640 |

日本貸金業協会 貸金業相談・紛争解決センター

「貸金業相談・紛争解決センター」は、クレジットカードや消費者金融の借入れによる多重債務の解決情報を提供している機関です。

特に「生活再建支援カウンセリング」という無料相談窓口を設けていて、生活再建のためのカウンセリングを実施しています。

買い物が止まらない、浪費グセがあるといった行動を分析し、再発防止を目指す支援なども行っています。

浪費癖などがあり消費者金融での借り入れを繰り返している人は、相談を検討してみてください。

| 受付時間 | 平日9時~17時 年末年始を除く |

|---|---|

| お問い合わせ先 | 0570-051-051 ※土日祝日・年末年始を除く |

- 取り立てを一時的にストップ!

- 支払い総額を減額できる可能性あり!

- 給料や財産の差押えを防止!

- 問合せ・相談実績43万件以上!