「あおぞら債権回収から連絡がきた!これって何の会社?」

あおぞら債権回収株式会社は、借金(債権)の回収を専門に行う会社です。

あおぞら銀行系列の債権のほか、全国の信用金庫、信用組合などの債権の回収を行っています。

あおぞら債権回収からの電話や督促状に対応せず、放置すると給与などが差し押さえられる可能性もあります。

以下のように対処しましょう。

- 連絡が詐欺ではないかを確認する

- 詐欺でなければ時効援用が可能かを検討する

- 時効が成立しない場合は督促に対応して支払う

- どうしても払えない場合は債務整理を検討する

注意点として、あおぞら債権回収への対処の仕方によっては、本来成立したはずの時効が成立しなくなってしまうこともあるということが挙げられます。

あおぞら債権回収からの連絡への対応に迷ったら、弁護士法人・響の無料相談をお気軽にご利用ください。

弁護士が適切な対処法を提案し、依頼すれば代理で手続きを行ってくれます。

債権回収会社とは、金融会社に代わって借金を回収する業者のことです。安易に個人で督促に対応しようとすると、減額できたはずの借金を支払うリスクがあります。

【弁護士に相談するメリット】

- 債権回収会社の督促を止められる

- 複雑な手続きを代行してくれる

- 借金問題の解決方法も提案してくれる

- 弁護士への相談は何度でも無料

目次

あおぞら債権回収株式会社(あおぞらサービサー)とは?

あおぞら債権回収株式会社はあおぞら銀行グループに属するサービサー(債権回収会社)です。

法律により営業が認められた、債権回収を専門に行う業者で、架空請求を行うような会社ではありません。

ただし、借金に関して身に覚えがないにもかかわらず、あおぞら債権回収を名乗る連絡がきた場合、詐欺の可能性もあります。

連絡の内容をよく確認し、詐欺が疑われる連絡には折り返さないようにしてください(詳しくは後述します)。

ここでは、以下のポイントについて詳しく解説します。

- あおぞら債権回収および債権回収会社とは何か

- あおぞら債権回収はどの金融機関からの借金の回収を行っているか

あおぞら債権回収は借金などの回収を専門に行う債権回収会社(サービサー)

あおぞら債権回収を含め、債権回収会社が行うのは、金融機関・貸金業者から譲渡または回収業務の委託を受けた借金(債権)の回収です。

債権回収会社は「債権管理回収業に関する特別措置法(サービサー法)」に基づき、法務大臣の許可を受けて営業しています。

設立にあたっては資本金などの厳しい規制があり、債権回収業務についても次のような規制を受けます。

- 威迫するような言動

- 返済資金を用意するため、他の金融機関から借り入れることの要求

- 家族などへの返済要求

- 弁護士への委任や裁判所の手続きをとった後で、本人から直接取り立てをすること

そのため、あおぞら債権回収から督促がきたとしても、上記のような高圧的・常識外の取り立てをされる心配はないでしょう。

なお、あおぞら債権回収の会社概要は次のとおりです。

| 社名 | あおぞら債権回収株式会社 |

| 本社 | 東京都千代田区九段北1-13-5ヒューリック九段ビル 電話:03-3265-0456 |

| 大阪事務所 | 大阪府大阪市中央区高麗橋3-4-10淀屋橋センタービル5F 電話:06-6202-3553 |

| 株主 | 株式会社あおぞら銀行(67.6%) 信金中央金庫 (20.0%) 全国信用協同組合連合会(12.4%) |

同社は1999年に「日債銀債権回収」という名称で設立されたサービサーで、当時存在した日本債券信用銀行の傘下企業でした。

当時は、おもに銀行の不良債権を処理するためにサービサーが相次いで設立されていた時代でした。

その後、親会社が「あおぞら銀行」に変わったことから「あおぞら債権回収」と社名を変更して現在に至っています。

債権回収会社については、以下の記事で詳しく解説しています。

あおぞら銀行やGMOあおぞらネット銀行などの債権回収を行っている

あおぞら債権回収はあおぞら銀行の系列会社であり、同系列の会社の債権のほか、地方銀行、信用金庫などの回収業務を行っています。

下のような金融機関からの借り入れを滞納している場合、あおぞら債権回収から連絡がくるかもしれません。

- あおぞら銀行(ネットバンキングを含む)

- GMOあおぞらネット銀行

- あおぞら証券

- 全国の信用金庫、信用組合

※ 2023年3月時点

※ これ以外の金融機関・会社の債権についても連絡がくる可能性があります。

あおぞら債権回収から連絡がきたらどうなる?放置したら差し押さえも!

あおぞら債権回収から連絡があった場合、その時点でいわゆるブラックリストに載っている可能性があるでしょう。

さらに、督促の連絡を放置していると、以下のようなリスクが生じます。

- 支払うまで遅延損害金が増え続ける

- 郵便などで督促を受ける

- 裁判所に申し立てられると差し押さえの可能性も生じる

それぞれについて解説します。

連絡時にはいわゆるブラックリストに載っている可能性も

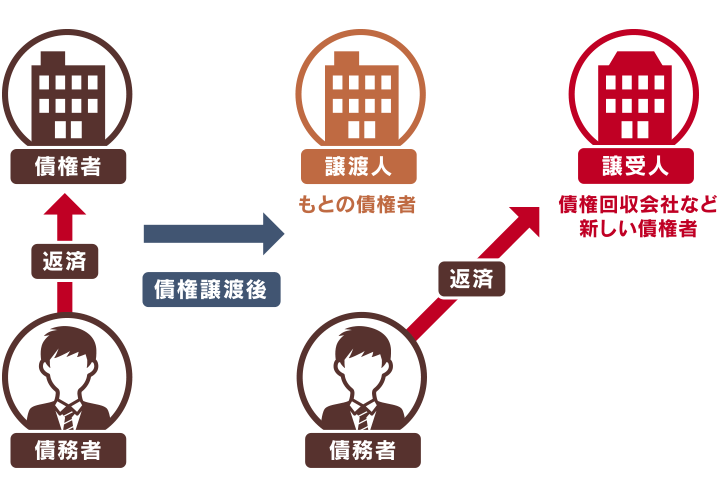

債権回収会社に債権が渡るのは、借金が長期にわたって回収できなかった場合が多いといえます。

債権回収会社に債権が移ると、まずもとの借入先(原債権者)から「債権譲渡通知」が届きます。

その後は、債務者は債権回収会社からの督促を受け、借金の返済先も債権回収会社になります。

債権譲渡については、以下の記事で詳しく解説しています。

この督促がきた時点で、すでにいわゆる「ブラックリストに載った」状態になっている(信用情報機関に事故情報が登録されている)可能性があります。

借金の返済が2ヶ月以上滞ると、「延滞」の事故情報が登録されるからです。

用語集

信用情報機関とブラックリスト

用語集

信用情報機関とブラックリスト

信用情報機関とは、クレジットカードやローンなどの取引情報(信用情報)を収集・管理する機関。

過剰な貸付けを行わないよう、金融機関や消費者金融、クレジットカード会社などが利用者の信用情報をチェックしています。

信用情報機関に事故情報が登録される(ブラックリストに載る)と、各社は支払い能力に問題があると判断します。

よって、各社の審査に通らなくなります。

ブラックリストのおもな影響は、以下のとおりです。

- クレジットカードが利用停止になる

- クレジットカードの新規発行ができなくなる

- 銀行や消費者金融などで新たなローンが組めなくなる

いわゆるブラックリストについて、以下の記事で詳しく解説しています。

支払うまで遅延損害金が増え続ける

借金を滞納している期間が延びれば、遅延損害金、および支払い総額は増え続けます。

用語集

遅延損害金とは?

借金などの支払いを滞納したことに対する損害賠償金の一種。

遅延損害金の利率は通常貸付より高く、年20%程度に設定されていることが多い。

遅延損害金は、一括請求を受けている場合、借入残高すべてにかかります。

このときの計算式は以下のとおりです。

遅延損害金=借入金額×遅延損害金利率÷365(※)×滞納日数

※うるう年の場合は366

たとえば、50万円の借り入れを3ヶ月滞納して一括請求を受け、遅延損害金利率が20%のとき、遅延損害金は以下のように算出されます。

50万円×20%÷365×90日=2万4,657円

遅延損害金については、以下の記事で詳しく解説しています。

郵便などで督促を受ける

あおぞら債権回収による回収が本格化していきます。

債権回収会社は、通常、電話・封書などでの督促を何度も行います。

そのため、同居している家族に督促を受けていることがバレてしまう可能性は高いでしょう。

裁判所に申し立てられると差し押さえの可能性も生じる

書面、電話、訪問の督促を無視していると、債権回収会社が裁判所に申立てを行い「支払督促」「訴状」などが届きます。

これらの書類を無視し、対処せずにいると、強制執行による差し押さえが行われる可能性があります。

差し押さえ対象になるものの例は以下のとおりです。

- 給与 ※

- 銀行口座

- 自宅などの不動産

- 車などの動産

※ 原則として手取り額の4分の1まで。ただし手取り額が44万円を超える場合には、33万円を超えた金額をすべて差し押さえられる可能性がある。

このうち、優先的に差し押さえられるのは給与と銀行口座です。

これらのものが差し押さえられると生活が圧迫され、自分や家族の生活への支障は避けられないといえます。

さらに、給与が差し押さえられる際には勤め先が手続きを行うため、借金を滞納している事実が確実にバレてしまうでしょう。

差し押さえについては以下の記事で詳しく解説しています。

最近は支払督促の手数料が安くなったため、債権額が少ない場合でも債権回収会社は支払督促を送りやすくなっているとの声もあります。

以下の記事で、債権回収会社の回収業務の実態を紹介しています。

あおぞら債権回収から連絡がきたときの対処法

あおぞら債権回収から連絡がきた場合、以下のように対処しましょう。

- 連絡が詐欺でないかを確認する

あおぞら債権回収を名乗る詐欺・架空請求もあるため要確認 - 時効の援用を検討する

返済期日または最終返済日から5年もしくは10年以上たっている場合。時効の更新に注意 - 督促に対応して支払う

支払いのめどが立つ場合。交渉で分割払いにしてもらえることもある - 債務整理を検討する

支払いが難しい場合。交渉や裁判所での手続きで返済額の減額や免除を目指す

それぞれについて解説します。

連絡が詐欺でないかを確認する

請求に身に覚えがない場合は、あおぞら債権回収の名をかたる詐欺の可能性も否定できません。

詐欺の場合、指定された電話番号に電話するのは危険です。

詐欺と思われる連絡がきたら、まずはあおぞら債権回収のお客様相談窓口に連絡し、最寄りの警察や消費生活センターに相談するようにしましょう。

電話:03-3265-0753(受付時間:平日9:00~17:00)

出典:重要なお知らせ _ あおぞらサービサー

※2023年3月時点の情報です。電話の際は公式サイトで最新情報を確認のうえ、かけ間違いのないように注意してください。

あおぞら債権回収に電話をかけた際は、通話中に借金が残っていることに気づいても、

「分割なら払える」

「返済を少し待ってほしい」

など、借金を認めたと判断されることは言わない方が無難です。

借金を認めることで「時効の更新」が起き、本来であれば時効が成立して支払わずに済んだはずの借金の返済義務が発生してしまうかもしれないからです。

「返事を待ってほしい」などと冷静に伝え、電話を切りましょう。

連絡が詐欺かの見分け方を以下から詳しく解説します。

郵便物が届いた場合のチェックポイント

正規の請求であれば、会社名や会社の所在地、回収を委託した金融機関名(借金をした金融機関)が正確に記載されているはずです。

記載内容を確認し、情報がデタラメであれば、詐欺の可能性が高いといえます。

なお、次のような特徴がある場合も詐欺を疑うべきでしょう。

- 個人情報保護シールのないハガキを使っている

- 連絡先として、多数の電話番号や「090」「080」などで始まる携帯電話の番号を指定している

- 個人名義の口座に振り込みを誘導している

- アダルト向けサービスの代金回収をかたっている

- 「法務省認定債権回収業者加盟店」「法務省認定特別法人」「法務省認可特殊法人」といった肩書きを使っている

- 「裁判所の代理で債権回収を行っている」といった文言が入っている

電話がかかってきた場合のチェックポイント

次の電話番号から「債権回収」の用件で電話がかかってきた場合は、詐欺の可能性がきわめて高いといえます。

- 「080」「090」などで始まる携帯電話

- 「050」で始まるIP電話

- 発信番号を非通知にしている

詐欺の疑いがある電話がかかってきた場合は、すぐに電話を切って、あおぞら債権回収お客様相談窓口に確認することをおすすめします。

ショートメール(SMS)がきた場合のチェックポイント

債権回収会社の中には、お金を借りた人(債務者)に連絡の折り返しや郵便物の確認を依頼するため、ショートメール(SMS)を送付する会社もあります。

SMSの発信番号が個人の携帯番号と思われる場合、その連絡は不審です。

あおぞら債権回収お客様相談窓口に確認するのがよいでしょう。

詐欺ではないが身に覚えがないときは信用情報機関に開示請求するのも手

あおぞら債権回収からの連絡に思い当たる節がなく不安な場合は、信用情報機関に信用情報の開示を依頼してみましょう。

信用情報を見れば、自分の借金の有無や支払い情報がわかります(手数料はかかります)。

信用情報機関には3社あり、それぞれ以下の表の方法で情報開示を依頼することが可能です。

| 信用情報機関名 | 確認できる情報 | 信用情報の取り寄せ方と手数料(税込)※ |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | おもにクレジットカード、一部消費者金融の利用情報 | ・インターネット:500円 ・郵送:1,500円(速達などの費用は別途) |

| 株式会社日本信用情報機構(JICC) | おもに消費者金融、一部クレジットカードの利用情報 | ・スマートフォン専用アプリ:1,000円 ・郵送:1,000円(速達などの費用は別途) |

| 全国銀行個人信用情報センター(KSC) | おもに銀行や信用金庫の利用情報 | ・インターネット:1,000円 ・郵送:1,124~1,200円(速達などの費用は別途) |

※ 2023年3月時点の情報です。ご利用の際は各社のWebサイトで最新情報をご確認ください。

開示された信用情報において金融機関との取引が「移管終了」という記載で終了している場合は、いずれかの債権回収業者に債権が移っている可能性があります。

時効の援用を検討する

5年以上の長期にわたって滞納をした借金であることがわかったら、時効援用の手続きを検討しましょう。

以下のような条件がそろっていると、消滅時効が成立し、時効援用の手続きを行うことで返済義務がなくなる可能性があります。

- 借金の返済期日または最後の返済日から5年もしくは10年以上たっている

- 時効の更新が起きていない

時効が成立するまでの期間(時効期間)は、借入先によって以下のように異なります(2020年3月以前の契約の場合)。

- 信用金庫、信用協同組合、労働金庫などからの借金:10年

- 消費者金融、クレジットカード会社、銀行などからの借金:5年

借金の時効について、詳しくは以下の記事で解説しています。

また、上で少しふれたように、時効の更新が起きていた場合、時効期間が過ぎても時効が成立していないこともあるので注意が必要です。

<時効の更新になるケースの例>

- 債権者が裁判所に申し立てて請求・強制執行などを行った場合

- 債務者が借金の返済意思を示したり、借金の一部を返済したりした場合(債務の承認)

消滅時効の条件を満たしているかを正確に判断するには、法律の知識が必要となります。

時効の援用を考える場合、一度弁護士などの専門家に相談するとよいでしょう。

時効の中断(更新)については、以下の記事で詳しく解説しています。

督促に対応して支払う

請求された借金の時効が成立していない場合は、返済することが原則となります。

あおぞら債権回収からは、一括返済を求められていることも少なくないでしょう。

しかし、一括返済が難しい場合、交渉すれば分割払いにしてもらえることもあります。

注意点とあわせて、下で詳しく解説します。

分割払いの和解交渉ができることも

長期滞納した借金は、利息や遅延損害金によって残高が高額になっていることもありえます。

「一括払いは難しいけれど、分割払いであれば対応可能」という場合、分割払いができないか、交渉してみるのも手です。

通知などに記載されている問い合わせ先に連絡し、明確な返済プランや返済する意思を示せば、無理のない返済計画で合意できる可能性はゼロではありません。

交渉時は、誠実な態度で対応するようにしましょう。

交渉がうまくいかなかった場合や、より大幅な減額が必要な場合などは、次項で紹介する債務整理を弁護士に依頼するのがよいといえます。

支払いが難しい場合は債務整理を検討する

債務整理とは、借金を減額もしくは免除してもらい、正当に解決するための交渉や手続きのことです。

債務整理には任意整理、個人再生、自己破産といった方法があります。

- 任意整理:裁判所を通さず、債権者(お金を貸した側)と直接交渉して将来利息*を減免し、月の返済額を減額する解決方法

- 個人再生:裁判所から再生計画の認可決定を受けて、借金の大幅減額を目指す解決方法

- 自己破産:裁判所に返済不能を申し立て、原則としてすべての借金の返済義務を免除してもらう解決方法

*任意整理における和解から完済まで発生する利息のこと

債務整理のどの方法をとっても、信用情報機関に一定期間事故情報が登録される(いわゆるブラックリストに載る)というデメリットがあります。

しかし、前述のとおり債権回収会社から通知が届いた時点ですでにブラックリストに載っているケースは少なくありません。

よって、債権回収会社から連絡がきた借金について債務整理する場合、このデメリットの影響は小さい人も多いといえるでしょう。

債務整理については、以下の記事で詳しく解説しています。

あおぞら債権回収からの連絡への対応に困ったら弁護士法人・響に相談を

あおぞら債権回収からの連絡にどのように対処したらよいかわからない場合、弁護士などの法律の専門家に相談することでとるべき手段がわかります。

弁護士に相談・依頼することのメリットには、以下のようなものもあります。

- 時効成立の確認、時効援用の手続きを代理してもらえる

- 必要に応じて適切な債務整理の方法を提案してもらえる

- 弁護士に債務整理を依頼すると受任通知が送付され、督促や取り立てが一時的にストップする

- 必要書類の準備やあおぞら債権回収との交渉などの多くを代理で行ってもらえる

弁護士法人・響では、あおぞら債権回収への対処法を含め、借金問題についての無料相談を受け付けています。

不安があれば、お気軽にご利用ください。

- あおぞら債権回収は借金の回収業務を専門的に行う債権回収会社の一つで、あおぞら銀行のグループ会社です。

この会社から連絡があるということは、あおぞら銀行や系列の金融機関、全国の信用金庫などからの借り入れを長期滞納していた可能性があります。 - あおぞら債権回収から連絡があった際の対処法は、以下のとおりです。

1. 連絡が詐欺ではないか確認

2. 詐欺でなければ時効援用が可能か検討

3. 時効が成立しない場合は督促に対応して支払う

4. どうしても払えない場合は債務整理を検討 - あおぞら債権回収から連絡がくると、慌てて対応したくなるかもしれません。

しかし、電話口などでの発言によって、時効が更新されて時効不成立となるリスクもあります。 - 支払うべきお金を最小限にするためにも、まずは弁護士に相談してみましょう。

弁護士法人・響では無料相談を受け付けています。アドバイスを聞いてみるだけでも、まずはお気軽にご利用ください。

債権回収会社とは、金融会社に代わって借金を回収する業者のことです。安易に個人で督促に対応しようとすると、減額できたはずの借金を支払うリスクがあります。

【弁護士に相談するメリット】

- 債権回収会社の督促を止められる

- 複雑な手続きを代行してくれる

- 借金問題の解決方法も提案してくれる

- 弁護士への相談は何度でも無料