自己破産手続き中で、不安な気持ちを抱えていませんか。

自己破産手続き中は、普段の生活とは異なり「してはいけないこと」があります。

例えば、ギャンブルや浪費、高額な買い物は控えるべきですし、財産の名義変更や、特定の債権者への優先返済などもしてはいけません。

これらの行為を行うと、免責が認められない可能性があるのです。

自己破産手続きの進め方や、してはいけないことについて不安を感じているなら、弁護士法人・響へご相談ください。

あなたの状況をお伺いしたうえで、適切なアドバイスをします。

弁護士法人・響は、借金問題のご相談を、24時間365日受け付け。何度でも相談無料なのでお気軽にご相談ください。

-

自己破産について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

自己破産手続き中にしてはいけないこととは?

自己破産の手続き中にしてはいけないことは、以下の12項目です。

- 一部の債権者へ優先的に返済する(偏頗弁済)

- 財産の名義変更や贈与など、財産隠しと見なされる行為をする

- 離婚する

- クレジットカードの現金化をする

- 弁護士、裁判所への虚偽申告をする

- 書類の提出期限を破る

- 費用の納付をしない

- 新たに借金をする

- ギャンブルや浪費をする

- 一部の職業に就く

- 許可なしで転居・旅行をする

- 破産管財人の業務に協力しない

これらの行為は、免責不許可事由に当てはまると見なされる可能性があります。

免責不許可事由とは、破産法第252条に定められた自己破産をしても免責が認められない事由(理由)のこと。

その結果、裁判所による免責許可が下りず、借金がゼロにならないことが、最も大きいリスクです。

また、同時廃止だったはずの自己破産の手続きが、管財事件や少額管財となることで、時間的・経済的負担が重くなる可能性もあります。

さらに、場合によっては、自己破産を依頼した弁護士に辞任されることも考えられます。

次から、上記の項目をそれぞれ解説します。

用語集

用語集自己破産には同時廃止・管財事件・少額管財の3種類の手続きがあります。

- 同時廃止

財産がほとんど残っていない場合や、借金の内容・経緯が明確で問題がないと判断された場合に選択される可能性のある手続き。破産手続開始と同時に破産事件が終了決定され、費用・時間ともに最もかからない。 - 管財事件

清算できる財産を所有している、もしくは借金の内容・経緯に問題が疑われる場合に選択される手続き。「破産管財人(※)」による調査が行われるため、同時廃止よりもかかる時間も費用も多くなる。 - 少額管財

通常の管財事件を簡略化した手続き。管財事件と比較して、時間も費用も抑えられるが、弁護士などに依頼していることなどが適用の条件。

※破産手続きにおいて破産財団に属する財産の管理、処分をする権利を有する者

自己破産については、以下の記事で詳しく解説しています。

一部の債権者へ優先的に返済をする(偏頗弁済)

一部の債権者へ優先的に返済することを「偏頗弁済(へんぱべんさい)」といい、自己破産の手続き前・手続き中には認められていません。

偏頗弁済は自己破産のルールである「債権者平等の原則」に反するためです。

債権者平等の原則とは、債務者(お金を借りた人)が所有する財産を、すべての債権者に対して、債権額に応じて平等に返済しなくてはいけないというルール。

偏頗弁済はこの原則に反し、以下のようなリスクが生じます。

- 免責が認められなくなる

- 手続きが管財事件になり、時間・費用がかかる

- 偏頗弁済が破産管財人に否認され、その分の金額が破産管財人に回収される

「各所からお金を借りていたが、消費者金融には返済せず、職場の知人からの借金100万円だけ先に完済した」といったケースが偏頗弁済に該当します。

この場合、破産管財人が、偏頗弁済で知人に渡した100万円を知人から回収する可能性があります。

知人に迷惑をかけたくないからと偏頗弁済をしても、想像以上の迷惑をかけてしまうかもしれないのです。

偏頗弁済については、以下の記事で詳しく解説しています。

財産の名義変更や贈与など、財産隠しと見なされる行為をする

自己破産手続き中に自分の財産の名義変更や人への贈与を行うと、免責不許可事由に当てはまり、免責が認められなくなる可能性があります。

具体的には、以下のような行為が財産隠しと見なされる行為に当たります。

- 預金を家族名義の口座に移す

- 持ち家や車を安価で親戚に売却する

- 高額の貴金属品を友人に贈与する

- 解約返戻金が高額な生命保険に入っていることを隠す

自己破産の手続きにおいて、債務者が所有する一定以上(一般には20万円以上)の価値のある財産は、裁判所と破産管財人によって換価され、債権者に分配されます。

つまり、自身の財産を故意に隠す、他人に譲る、破壊するといったことは、不当に財産の価値を故意に減少させ、債権者に不利益を与える行為なのです。

離婚する

自己破産手続き中に離婚をすると、離婚によって生じる財産分与が前述した財産隠しであると疑われ、免責が認められない可能性があります。

また、手続きが管財事件になることが多いでしょう。

自己破産手続きに離婚の影響を出したくない場合、免責許可決定確定後に離婚するのが確実です。

ただし、この場合、夫婦の共有財産は自己破産の清算対象となるため、回収・処分されてしまいます。

メリット・デメリットを踏まえてよく検討しましょう。

自己破産と離婚の関係については、以下の記事で詳しく解説しています。

クレジットカードの現金化をする

クレジットカードの(ショッピング枠の)現金化を行うと、免責不許可事由に当てはまるとして、裁判所が免責を認めない可能性があります。

- ブランド品などをクレジットカードで購入し、業者などに現金で買い取ってもらう

- 安価な商品、価値のほとんどない商品をクレジットカードで購入し、専門の業者にその代金の何割かをキャッシュバックしてもらう

クレジットカードの現金化は、各クレジットカードの利用規約で禁止されており、発覚した場合は解約になると定められている行為です。

さらに、破産法252条1項2号の「破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと」に当てはまり、免責不許可事由となります。

弁護士、裁判所への虚偽申告をする

裁判所に対して虚偽申告を行うことも、当然ながらNG行為です。

破産法(252条1項6〜8号)において免責不許可事由と定められており、免責が認められなくなってしまいます。

- 破産審尋で裁判官からに対して無回答(説明拒否)、またはうそをつく

- 債権者名簿に親戚だけ載せない

- 債権者名簿に架空の人物を載せる

- 自営業者の帳簿を偽造する

- 裁判所に通帳を提出せず、隠す など

特に債権者名簿の偽造が悪質と判断された場合、文書偽造罪などが成立するケースもあるため注意が必要です。

また、自己破産の際、代理を依頼した弁護士に対してうそをつくのもNG行為です。

うそがわかれば、弁護士が辞任する可能性もあります。この場合、弁護士に支払った相談料や着手金は返金されません。

自己破産手続きにおける債権者名簿の漏れについては、以下の記事で詳しく解説しています。

書類の提出期限を破る

自己破産の手続きにおいて、裁判所への各種書類の提出期限を破ってしまうこともNG行為となります。

期限までに書類が提出されないと、手続きそのものが停滞します。

さらに、もし自己破産に必要な調査を拒んだと裁判所が判断すれば、免責不許可事由に当てはまり、免責が認められない可能性もあります。

費用の納付をしない

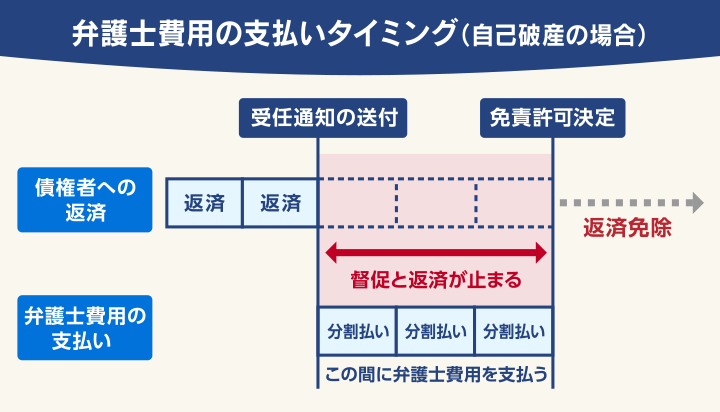

自己破産の手続きには、原則、裁判所費用・弁護士費用がかかります。これらを納付しない行為は、当然NGです。

裁判所費用が納付されなければ、手続き自体が進みません。場合によっては、申請が却下される可能性もあります。

また、弁護士費用を約束どおり支払わないと、弁護士に辞任されてしまう可能性があります。

ただし、これらの費用は、自己破産の依頼後に債権者へ「受任通知」を送付し、返済を止めてから積み立てられるようにしている弁護士事務所もあります。

分割払いを受け付けている事務所で、無理のない納付方法を相談してみましょう。

なお、分割払いでも費用が払えない経済状態の場合、条件を満たせば法テラスを利用して立て替えてもらったり、場合によっては免除してもらえるケースもあります。

参考:立替制度に関するよくあるご質問 | 無料法律相談・弁護士等費用の立替

自己破産の費用については、以下の記事で詳しく解説しています。

新たに借金をする

自己破産の手続き直前・手続き中に新たな借金をするのはNG行為です。

返済する気がない、あるいは返済できないことを認識したうえで借り入れをしたと見なされ、免責不許可事由(破産法252条1号5項)に当てはまります。

よって、免責が認められない可能性があるのです。

なお、借金の経緯に債権者をだます悪質な行為があったと見なされれば、免責が認められないだけではなく、詐欺罪などの罪に問われる可能性もあります。

さらに、借金をしたいばかりにヤミ金業者を利用してしまえば、個人情報を犯罪に使われるなど、トラブルに巻き込まれることにもなりかねません。

どうしても生活が苦しいのであれば、役所の生活保護課もしくは福祉事務所に相談し、生活保護や各種補助金の利用を検討してみるのもひとつの方法です。

ギャンブルや浪費をする

自己破産の手続き中に、ギャンブルや浪費をしたことが裁判所にバレると、免責が認められない可能性があります。

- パチンコ、パチスロ、競馬、競輪、ゲーム課金、オンラインカジノなどでお金を使う

- 高級車、高額なブランド品や貴金属を購入する

- 株取引、FX、暗号資産において多額の取引を行う

- 収入に釣り合わない生活費、教育費、交際費を使う

そもそも、ギャンブルや浪費などを理由に多額の借金を背負った場合、自己破産手続きにおける免責不許可事由に該当します。

事情や反省の度合いを考慮して免責してもらえるケースはありますが、手続き中にこうした行為があると「反省していない」と判断され、免責が認められない可能性は高まります。

なお、自己破産の手続き中は家計簿の提出が求められるため、ギャンブル・浪費が裁判所や破産管財人にバレることは避けられません。

ギャンブルによる自己破産については、以下の記事で詳しく解説しています。

一部の職業に就く

自己破産手続き中は特定の職業や資格が一時的に制限され、その間、一部の仕事で就業ができなかったり、資格が使えなかったりします。

弁護士・司法書士・行政書士・税理士・公認会計士・不動産鑑定士・宅地建物取引士・公証人・生命保険外交員・警備員・旅行業の登録 など

もし自己破産したことを隠して仕事を続けたり就業したりすると、各資格や業務についての法律にもとづいて処分を受けてしまうため注意しましょう。

懲戒解雇や損害賠償請求といった重い処分を受ける可能性もあります。

一般には自己破産の手続きが終了すれば「復権」となり、以前のように働くことが可能です。

自己破産で制限される職業については、以下の記事で詳しく解説しています。

許可なしで転居・旅行をする

自己破産の手続きが管財事件となった場合、自己破産の手続き中に、裁判所の許可なく引っ越しや旅行をすることはNG行為となります。

これは、破産法37条に破産者の制限として明記されています。

管財事件は、申立人やその財産について、破産管財人の調査が行われる手続きです。

したがって管財事件では、手続き期間中、常に裁判所および破産管財人からの連絡が取れるようにしておく必要があります。

その間に引っ越しや旅行をする際は、あらかじめ裁判所に申請をして、許可をもらわなくてはなりません。

もしも許可を得ずに、引っ越しをする、あるいは旅行に行き、そのため連絡が取れなくなった場合、免責が認められない可能性があります。

自己破産手続き中の引っ越しについては、以下の記事で詳しく解説しています。

自己破産手続き中の海外渡航については、以下の記事で詳しく解説しています。

破産管財人の業務に協力しない

自己破産の手続きが管財事件・少額管財である場合、破産管財人による調査に非協力的な態度を取る、または妨害をするのはNGです。

具体例としては以下のような行為が該当します。

- 破産管財人との面談に応じない

- 破産管財人からの質問に答えない、またはうそをつく

自己破産の手続きが管財事件、少額管財となった場合、破産者は、破産となった経緯や財産の有無について、破産管財人に正しく説明する義務があります。

その義務に反すると、免責不許可事由と見なされる可能性があります。

破産管財人については、以下の記事で詳しく解説しています。

自己破産が認められる確率は?できない場合はどうする?

これまで見てきたように、自己破産にはさまざまな制限があり、手続き前や手続き中、これらをうっかり破ってしまう可能性もあります。

だからといって、すべてのケースで自己破産ができないわけではありません。

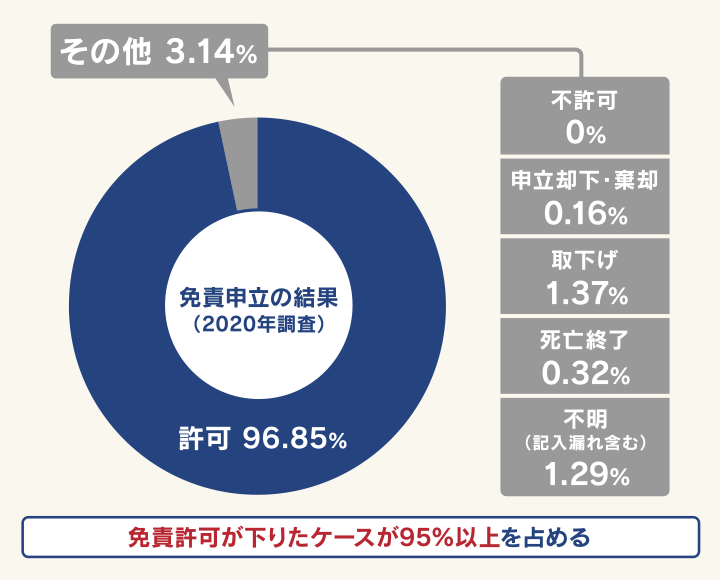

日本弁護士連合会「2020年破産事件及個人再生事件記録調査」によると、有効データ上の「不許可」は0%。

実際は、自己破産を申し立てた場合、免責が不許可となる確率はきわめて低いことがわかります。

出典:日本弁護士連合会「2020 年破産事件及び個人再生事件記録調査」

一方で、同調査によると、負債理由を「ギャンブル」と回答した破産者は約7%、「浪費・遊興費」は約11%(複数回答)。

いずれも破産法において免責不許可事由に該当する行為です。

つまり、上記のような理由で破産した人は、免責不許可事由があっても、裁判所の判断により「裁量免責」が適用されている可能性が高いと考えられます。

裁量免責とは、免責不許可事由があっても、以下のような要素を総合的に考慮して、裁判所の判断で免責許可決定をすることです。

- 免責不許可事由に該当する事情の程度が重大ではない

- 破産者本人が反省している

- 収入があるなど、経済的再建の可能性がある

しかし、現状での免責許可の確率の高さは、自己破産を検討している人が事前に弁護士に相談し、適切な判断、アドバイスを得ていることが大きな理由ともいえます。

免責不許可が不安な場合、自己破産手続きの経験が多い弁護士と相談しながら、借金問題の解決を目指すといいでしょう。

自己破産が難しいと判断される場合、任意整理や個人再生といった別の債務整理の方法で借金問題を解決できるかもしれません。

- 任意整理:債権者と直接交渉し、借金の利息の減額・分割の組直しを図る方法

- 個人再生:裁判所を介して借金の大幅な減額を認めてもらい、原則3年(最長5年)で返す方法

もし自己破産手続きをして免責不許可となった場合も、「即時抗告」を申し立てると、地方裁判所での判断が妥当だったかを高等裁判所で再審してもらうことができます。

自己破産を依頼した弁護士と、適切な対応を検討しましょう。

自己破産に不安があったら弁護士法人・響にご相談ください

自己破産は、裁判所を通した手続きです。

管財事件になれば、調査も複雑になり、免責許可決定となるまで時間もかかります。その間、知らずに免責不許可事由となる行為をしてしまうリスクもあるでしょう。

もし、自己破産の手続きで不安を感じるなら、弁護士法人・響にご相談ください。

当事務所は80万件以上の相談・問合せ実績がある弁護士事務所です。

この実績を生かし、ご相談者様のお話をうかがったうえで、自己破産が可能かの判断や、手続きの注意点などをご説明いたします。

状況によっては、個人再生や任意整理といった別の債務整理方法もご提案可能です。

借金に関するご相談は何度でも無料ですので、まずは一度ご相談ください。

-

自己破産について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも