自己破産と離婚。どちらを先にすべきか、悩んでいませんか?

長年抱える借金問題にせよ離婚にせよ、人生における大きな岐路であり、大きな不安を伴うことでしょう。

特に、ご自身の信用情報への影響や、家族、特に元配偶者やお子さんへの影響を懸念されるのは当然のことです。

自己破産と離婚のタイミングは、それぞれの手続きにかかる費用や期間、さらには共有財産の扱い方や、離婚後の生活設計にも深く関わってきます。

これらの要素は、後の生活に大きな影響を及ぼすため、専門家を交えて慎重に検討する必要があります。

弁護士法人・響では、自己破産や借金問題に関するご相談を24時間365日受け付けております。

経験豊富な弁護士が、お客様一人ひとりの状況を丁寧に伺い、最善の解決策をご提案いたします。

ご相談は何度でも無料ですので、安心してご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

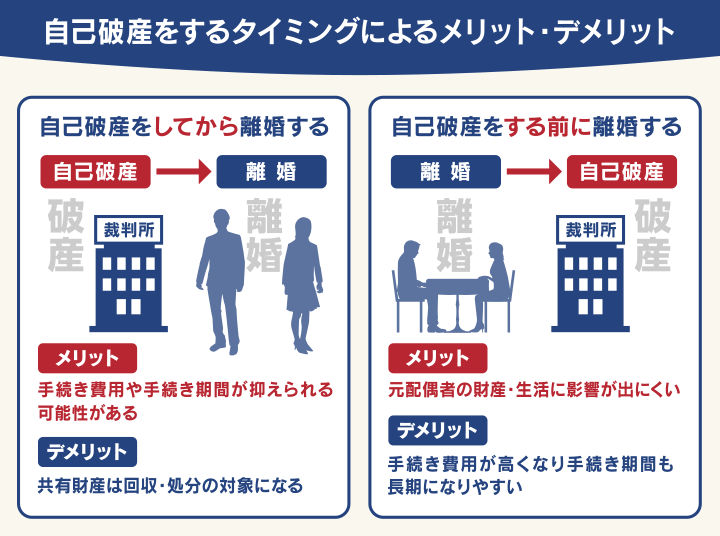

自己破産は離婚前・離婚後どのタイミングでするべき?

離婚することが決まっていて、自己破産も検討している場合、どちらを先に行うかによって、自己破産の手続きに要する期間や費用、さらには配偶者への影響も異なってきます。

ともに人生の大きな出来事なので精神的に大変な部分もありますが、タイミングの違いによるメリット、デメリットを理解したうえで自己破産を進めていくことが、その後の生活再建にとって大切です。

| 自己破産をしてから離婚する | 自己破産をする前に離婚する | |

|---|---|---|

| メリット | ・自己破産が同時廃止事件となって手続き費用や手続き期間が抑えられる可能性がある | ・元配偶者(元夫、元妻)の財産、生活に影響が出にくい |

| デメリット | ・家など共有名義の財産や配偶者との共有財産とみなされるものは、回収・処分の対象になる ・配偶者の財産を裁判所に伝える必要がある |

・自己破産が管財事件になる可能性が高く、手続き費用が高くなり、手続き期間も長期になりやすい |

自己破産について詳しくは以下の記事をご参照ください。

自己破産をしてから離婚した場合のメリットとデメリット

自己破産をしてから離婚をすると、おもに以下のようなメリット、デメリットが想定されます。

- 同時廃止事件になり費用と手続きを抑えられる可能性がある

- 夫婦の共有財産があると処分され、トラブルになる場合もある

- 別居中でも書類の提出などで配偶者の協力が必要な場面がある

自己破産後に離婚することで、かかる費用面で大きな差が出る可能性があります。それについてしっかりと内容を理解しておきましょう。

メリット 同時廃止事件になり費用と手続きを抑えられる可能性がある

自己破産後に離婚をすると、同時廃止事件になる可能性が高くなります。同時廃止事件になれば、費用も抑えられ、手続きに要する期間も比較的短く済みます。

自己破産の手続きには

- 同時廃止事件

- 管財事件

の2種類があります。

管財事件、同時廃止事件について詳しくは以下の記事をご参照ください。

同時廃止事件は、債務者(破産申立人)に破産手続きをする財産もないことが明らかな場合に適用されます。破産手続き開始と同時に破産手続が廃止され、破産管財人も選任されません。

管財事件は、債務者について「清算できる財産を所有している」「免責不許可事由の疑いがある」といったケースで適用されます。

自己破産前に離婚をすると、慰謝料や財産分与の相当性(金額等がふさわしいかどうか)を調査するため管財事件として取り扱われる可能性が高まります。

もうひとつ、自己破産後に離婚をすることで、慰謝料や財産分与が財産隠しでないことを証明することも必要となります。

用語集

用語集自己破産において免責が認められない一定の事由(原因)のこと。ギャンブルや浪費の他、クレジットカードで購入した商品を換金するなどが該当します。ただし裁判官の判断で免責が認められる(裁量免責)ケースもあります。

免責不許可事由については以下の記事で詳しく解説しています。

デメリット1 夫婦の共有財産があると処分されトラブルになる場合も

自己破産を行うと、債務者の財産は裁判所によって回収・換価(金銭に換えること)され、債権者(お金を貸した側)への返済に充てられます。

共有名義となっている住宅や車*は失うことになるため、それが夫婦間、家族間の新たなトラブルになることも充分考えられます。

*20万円以上の価値がある場合。

また明確に共有名義ではなくても、共有財産とみなされるものもあり(下記、民法の条文を参照)、それらが自己破産によって回収・処分の対象になる可能性もあります。

(夫婦間における財産の帰属)

第762条 夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

2 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

※引用:e-GOV「民法」

- 不動産

- 自動車

- 99万円を超える現金

- 20万円を超える価値の財産(預貯金、有価証券、退職金、生命保険の解約返戻金)

など

ただし生活に必要となる最低限の財産(自由財産)は、処分されず残すことが可能となります。

- 破産手続き開始後に取得した財産

- 生活に欠かせない家財道具(家具、衣類、食器、家電製品)

- 99万円以下の現金

- 20万円以下の価値の財産

など

換価の対象となるのは、基本的には債務者が所有する財産に限られます。原則として配偶者やその他の家族の財産は処分されません。

自由財産については以下の記事で詳しく解説しています。

しかし自己破産した人との共有財産はどうでしょう。

例えば夫が自己破産をして、住宅が妻との共有名義のケースでは、住宅ローンを完済しているなら、自己破産した人の持ち分のみが競売にかけられ、換価されます。

しかし住宅を破産者の持ち分だけ処分することは、現実には無理があるため、住宅はすべて処分してしまうことになる場合が少なくないでしょう。

自己破産で差押えの対象になるものについて詳しくは以下の記事をご参照ください。

デメリット2 別居中でも書類の提出などで配偶者の協力が必要な場面がある

自己破産の手続きでは、家計の収支を確認するために預金通帳の提出が必要となりますが、配偶者の通帳や収入証明書などの提出も求められる場合があります。

配偶者の口座から公共料金や家賃などが引き落とされている場合などは、その内容を裁判所が把握する必要があるからです。

離婚することがすでに決まっていて別居中であっても、提出書類に変わりはないため、配偶者の協力が必要なケースが生じることも充分考えられます。

自己破産をする前に離婚した場合のメリットとデメリット

自己破産をする前に離婚した場合は、自己破産をした後に離婚する場合と比較すると、いくつか違いがあります。

特に特徴的な以下のメリット、デメリットについて見ていきます。

- 相手の財産には影響が出にくい

- 財産隠しを疑われ管財事件になる可能性がある

メリット 相手の財産や信用情報には影響が出ない

自己破産をする前に離婚をすると、原則として相手の財産への影響はありません。

自己破産をした後で離婚をすると、夫婦で築いた財産は「共有財産」となりますから、回収・処分される可能性がありますが、自己破産をする前に離婚をした場合はそのリスクを回避できるといえます。

また自己破産を行うと、破産者は信用情報機関に事故記録が登録されます(いわゆるブラックリストに載る)が、相手(元配偶者)の信用情報に対して影響はありません。

そのためクレジットカードやローンの新規契約は問題なく行えます*。 *自身が契約したローンなどに滞納などがあれば契約できない場合もあります。

ブラックリストについて詳しくは以下の記事をご参照ください。

デメリット 財産隠しを疑われ管財事件になる可能性がある

自己破産をする前に離婚をすることで、離婚による慰謝料や財産分与が財産隠しであると疑われて、管財事件として取り扱われる可能性があります。

たとえ意図的でなくても事実関係の調査が必要となるため、管財事件となってしまうのです。

管財事件とは、自己破産の基本的な手続きです。

破産者(破産申立人)が清算できる財産を有している、あるいは免責不許可事由の疑いがある場合に適用されます。

自己破産は本来、破産申立人の財産を回収・処分して、債権者(お金を貸した側)に公平に配当するための手続きです。

管財事件になれば、裁判所から選任された破産管財人が財産を調査・回収・換価し、債権者へ配当を行うため、手続きにかかる費用も日数も、同時廃止事件よりかかることになります。

管財事件になることを避けるには、離婚後1年程度経過してから自己破産を申し立てるといいでしょう。

一部の裁判所では、管財事件より手続きを簡略化して進める「少額管財事件」という手続きもあります。財産が少ない場合に適用され、より短期間で費用も20万円程度から行えます。

タイミングに関わらず自己破産したら相手へ生じる影響

自己破産するタイミングが離婚の前でも後であっても、相手に返済義務が生じるケースがあります。

おもに次のようなケースです。

- 連帯保証人や連帯債務者になっているローン、ペアローン

- 日常家事債務

以下で詳しく説明します。

ローンやペアローンなどの連帯保証人・連帯債務者だと一括請求される

自己破産をした夫(妻)の配偶者がローンの連帯債務者や連帯保証人になっている場合は、注意が必要です。

ローンの残債がある状態で自己破産により免責になると、連帯債務者・連帯保証人に残債の一括請求がいくことになります。連帯債務者・連帯保証人の返済義務まで免責になるわけではないのです。

また「連帯保証人」は、一般的な「保証人」とは負う義務が異なります。

保証人は債権者から返済を請求されても、先に債務者に請求するよう求めたり(催告の抗弁権)、財産を差し押さえるべきと主張する(検索の抗弁権)ことができます。

しかし、連帯保証人にはこれらの権利は認められていません。そのため債権者から残債の全額を一括請求されることになります。

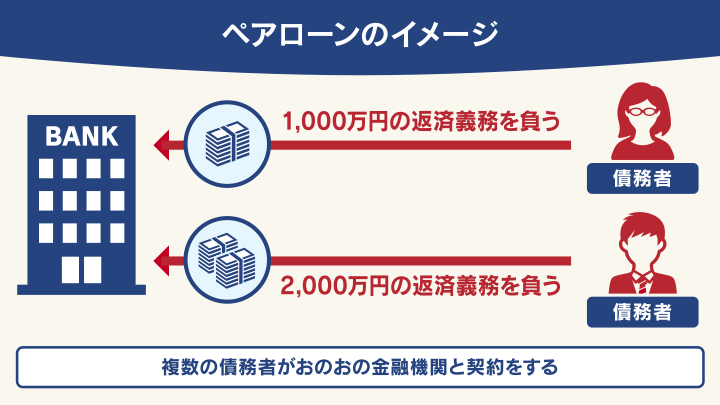

また配偶者とともにペアローンを組んでいる(お互いが連帯保証人になっている)場合も、一方が自己破産しても返済義務は残ってしまいます。

ペアローンは個々が債務者として金融機関と契約しているためです(図参照)。払えない場合、いっしょに自己破産をせざるを得ない可能性もあります。

| 連帯債務者 | 連帯保証人 | ペアローン | |

|---|---|---|---|

| 契約上の立場 | ローン契約者が主債務者で、もう一方が連帯債務者 | ローン契約者が主債務者で、もう一方が連帯保証人 | ともに債務者 |

| 借り入れ方法 | 収入合算して1契約の住宅ローンを利用 | 収入合算して1契約の住宅ローンを利用 | 持ち分に応じておのおのが住宅ローンを利用 |

参考:ARUHI住宅ローン「住宅ローンにおける連帯債務者と連帯保証人の違いは?」

連帯保証人について詳しくは以下の記事をご参照ください。

借金理由が日常家事債務にあたると連帯債務が課せられることも

生活費が不足したために借金をしたなど、借金の理由が「日常家事債務」だった場合、夫婦の一方だけが借金をしていたとしても、その配偶者にも返済の義務(連帯債務)が生じる可能性があります。

民法では以下のように規定されています。

(日常の家事に関する債務の連帯責任)

第761条 夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う。ただし、第三者に対し責任を負わない旨を予告した場合は、この限りでない。

※引用:e-GOV「民法」

おもな日常家事債務としては、次のようなものがあります。

- 電気・ガス・水道料金などの公共料金

- スマホ・携帯電話の利用料金

- 家賃

- 生活必需品の購入代金

自己破産したら離婚時の慰謝料請求権は免責になることも

離婚の際に支払うことを約束していた慰謝料を滞納している場合は、自己破産をすることで支払い義務が免責(支払い免除)される可能性があります。

原則として、慰謝料は非免責債権ではないことがその理由です。

非免責債権は、破産法第253条で定められています。

用語集自己破産しても免責(支払い免除)の効力が及ばない債権のことです。

おもな非免責債権には次のようなものがあります。

- 所得税や住民税

- 国民健康保険料や介護保険料

- スピード違反の反則金

- 交通事故の損害賠償請求権

など

自己破産で慰謝料が免責となっても、破産手続きの終了後、任意で支払うことは可能です。それについては本人同士で話し合い、交渉を行うことになります。

ただし、DVなど故意(人に危害を加える意志のある)の不法行為に対する慰謝料は免責されない場合があります。

以下で詳しく説明します。

非免責債権について詳しくは以下の記事をご参照ください。

DVなど故意の不法行為に対する慰謝料は免責されない

前述したとおり、原則として慰謝料は非免責債権ではありません。

浮気などの不貞行為に対する慰謝料は、免責が認められる可能性が高いといえます。

しかし、次のようなケースでは慰謝料(損害賠償)が免責されない場合もあります。

- 破産者が悪意で加えた不法行為に基づく損害賠償請求権

- 破産者が故意または重大な過失により加えた人の生命または身体を害する不法行為に基づく損害賠償請求権

したがって、

- 暴力で身体を傷つけるDV行為

- 相手を苦しめる目的での叱責や暴言

- 生活費や飲食物を渡さない

といった行為に対する損害賠償は、免責とならない可能性があるのです。

免責について詳しくは以下の記事をご参照ください。

自己破産したら財産分与請求権も免責になる可能性がある

自己破産前に離婚した元配偶者へ財産分与を約束していても、自己破産をすることで財産分与の請求権も免責となり、支払う義務はなくなります。

離婚時は、婚姻期間中に夫婦が協力して築いた財産を等分に分配する必要がありますが、この場合元配偶者は、財産分与を受け取れない可能性が高くなるということです。

財産分与の請求権は貸金業者などの借金と同様、一般的な破産債権として扱われるためです。

また財産の所有権者は、破産管財人に対して自分の財産を取り戻す「取戻権」という権利を主張できますが、この場合は取戻権が認められない可能性が高いといえます。

用語集破産申立人の所有する財産を管理・回収し、処分・換価して債権者に平等に分配する役割を担います。破産事件の経験豊富な弁護士の中から、裁判所によって選任されます。

破産管財人について詳しくは以下の記事をご参照ください。

子どもがいる場合の自己破産による影響は?

子どもがいる場合の離婚と自己破産は、親権と養育費の2つの問題が発生する場合があります。

借金問題は本人だけの問題ではなく、家族に与える影響も決して小さくありません。

借金問題を解決する中で、どういう形が子どもたちにとって望ましいのか、どう行動すればいいのか、真摯に向き合いたい部分です。

- 親権者

- 養育費の支払い義務

について以下で紹介します。

自己破産しても親権者にはなれる

自己破産したからといって、親権者になれないわけではありません。

離婚において親権を決める方法は、次のようになります。

- まずは夫婦で協議をする

- まとまらない場合は家庭裁判所に離婚調停を申し立てる

- 調停でも決まらない場合は離婚訴訟となり、裁判所の判断に委ねる

裁判所が判断するのは、子どもの養育・監護をしっかりと行えるかという点で、親権者として適格者かどうかという点です。

自己破産の事実が必ずしもマイナスに働くわけではありませんが、子どものために健全な生活が取り戻せるか、は大きなポイントでしょう。

借金の原因が、浪費やギャンブルといった場合、資金管理ができない、金銭感覚が偏っているといった点がしっかりと改善されないと、親権が認められない可能性もあるでしょう。

自己破産しても扶養義務は消えず養育費の支払い義務が残る

自己破産をしても子どもの扶養義務は消えず、養育費の支払い義務は残ります。

養育費とは、経済的にまだ自立していない子どもを育てるのに必要な費用のことです。

両親が離婚しても、親に子どもの扶養義務が残ることは、法律(民法)で定められています。

(扶養義務者)

第877条 直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

2 家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間においても扶養の義務を負わせることができる。

3 前項の規定による審判があった後事情に変更を生じたときは、家庭裁判所は、その審判を取り消すことができる。

※引用:e-GOV「民法」

養育費の内訳は、食費や住居費、衣服費、教育費、医療費などが含まれます。

養育費の支払いは20歳までとされるケースが一般的ですが、扶養義務があるのは子どもが経済的に自立するまでであり、子どもが大学に進学する場合は22歳の3月まで(大学卒業まで)になることもあります。

2022年4月の民法改正によって、成年年齢は20歳から18歳に引き下げられましたが、養育費の支払いは従来どおり20歳もしくは大学卒業までというケースが多いようです。

自己破産後の養育費について詳しくは以下の記事をご参照ください。

養育費は非免責債権のため自己破産しても免責にならない

養育費は非免責債権となるため、自己破産によって免責にはならず、支払い義務は残ります(破産法第253条)。残額があれば、自己破産の手続き後も支払う必要があります。

養育費は子どもの養育・生活の保持のための重要な役割を担っているため、自己破産によって免責されるべきではないという考えにより、その請求権は非免責債権となっています。

(免責許可の決定の効力等)

第253条 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

(中略)

四 次に掲げる義務に係る請求権

イ 民法第七百五十二条の規定による夫婦間の協力及び扶助の義務

ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務

ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務

※引用:e-GOV「破産法」

したがって自己破産で免責が認可されても、養育費は自己破産前に取り決めたとおりに支払うことになります。

どうしても取り決めどおりに養育費が支払えなくなった場合は、元配偶者に減額の交渉をして、合意が得られれば養育費を減額できる可能性があります。

また自己破産を申し立てる以前から養育費の滞納がある場合は、養育費を受け取る側(元夫または元妻)は債権者となるため、自己破産を行うことで他の債権者と同様に、回収された財産から公平に分配されます。

ただし、破産者の財産によっては、滞納分が全額支払われるとは限りません。

非免責債権について詳しくは以下の記事をご参照ください。

自己破産と離婚のことでお悩みなら弁護士法人・響へ

自己破産を検討しつつ、離婚との兼ね合いに悩まれている場合は、弁護士法人・響へご相談ください。

自己破産は裁判所を介した手続きのため提出書類も多く、一般の方には容易ではないといえますが、ほとんどの手続きをお任せいただけます。

また離婚のタイミング(自己破産の前か後かなど)や養育費の調整(養育費減額調停)、親権の問題などのご相談にも対応いたします。

- ご相談実績は80万件以上*・債務整理の解決事例も多数

- 24時間365日受付・全国で対応可能

- 債務整理に関するご相談は何度でも無料

- 弁護士費用は分割払いも可能

ご相談者様の借金額や返済状況、収入によっては、必ずしも自己破産が必要でない場合もあります。

そのような場合は他の債務整理を含めて、最良と思われる方法をご提案します。自己破産を強要することは一切ありませんので、安心してご相談ください。

また弁護士法人・響の自己破産費用の目安は、次のようになります。ご相談は無料、費用は分割払いも可能ですので、まずはお気軽に無料相談してください。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

自己破産をしてから離婚した場合のメリットとデメリット

・メリット:同時廃止事件になり費用と手続きを抑えられる可能性がある

・デメリット1:夫婦の共有財産があると処分されトラブルになる場合もある

・デメリット2:別居中でも書類の提出などで配偶者の協力が必要な場面がある自己破産をする前に離婚した場合のメリットとデメリット

・メリット:相手の財産や信用情報には影響が出ない

・デメリット: 財産隠しを疑われ管財事件になる可能性がある離婚のタイミングに関わらず自己破産したら相手へ生じる影響がある

・ローンやペアローンなどの連帯保証人・連帯債務者だと一括請求される

・借金理由が日常家事債務にあたると連帯債務が課せられることも自己破産したら慰謝料請求権や財産分与請求権は免責になる場合もある

・DVなど故意(人に危害を加える意志のある)の不法行為に対する慰謝料は免責されない子どもがいる場合は自己破産による影響がある

・自己破産しても親権者にはなれる

・自己破産しても扶養義務は消えず養育費の支払い義務が残る自己破産と離婚のことでお悩みなら弁護士法人・響へ

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ