三井住友カードは、支払期日を過ぎると、その翌日からクレジットカードが利用停止されてしまいます。

滞納が数ヶ月続くと、強制解約やブラックリストに載る(信用情報機関に事故情報が登録される)などのリスクが生じます。

特に三井住友カードをメインカードとして利用している場合、生活への影響は避けられないでしょう。

弁護士法人・響でも、三井住友カードの滞納に関するご相談を多数お受けしております。

三井住友カードに限らず、クレジットカードの滞納や借金の返済でお困りの方は一人で悩まず、まずは私たちに話してみませんか。

弁護士法人・響にご相談いただければ、あなたの返済総額や収入などを踏まえ、最も適した債務整理の方法を具体的にアドバイスいたします。ご相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

三井住友カードの支払いを滞納するとどんな影響がある?

三井住友カードの支払いが遅れると、滞納期間に応じて次のような影響があります。

- 【翌日以降】クレジットカードが利用停止になる

- 【翌日以降】遅延損害金が発生する

- 【1週間程度】ハガキや電話、SMSなどで督促が始まる

- 【20日以上】残債の一括返済を請求される

- 【2〜3ヶ月程度】三井住友カードが強制解約になる

- 【3ヶ月~半年以上】裁判や差押えの強制執行になることも

以下では、具体的にどのような影響があるのかについて期間ごとに解説します。

クレジットカードの滞納については、下記記事で詳しく解説しています。

【翌日以降】クレジットカードが利用停止になる

三井住友カードは、支払期日から1日でも滞納(延滞)すると一時的に利用停止となります。

これは店頭やネットのショッピング利用だけでなく、キャッシングもすべて利用できなくなるため注意が必要です。

三井住友カードを複数枚持っている場合は、1枚でも支払い滞納があるとすべてのカードが使えなくなります。

家族カードを利用している場合も同様に、すべての家族カードが使えなくなるため、支払いの遅れが家族にバレる可能性があるでしょう。

引き落とし口座への入金忘れが理由の場合は、できるだけ早く滞納を解消することが大切です。

支払い完了後3~4営業日後にカードが利用再開される

支払いを滞納して三井住友カードが利用停止になった場合は、指定口座への振り込みや再引き落としなどで支払いを行うことで、原則として支払い完了後3~4営業日後に三井住友カードの利用が再開されます。

再び利用できるようになるタイミングは、三井住友カードで入金が確認できてから3営業日以降(三井住友銀行の場合は翌営業日の午後以降)です。

| 引き落とし金融機関名 | カード利用再開日 |

| 三井住友銀行 | 再引き落とし日の翌営業日の午後以降 |

| その他の金融機関 | 再引き落とし日もしくは振込日から3営業日以降 |

参考:三井住友カード「お支払い日に引き落としができなかった場合は」

※2025年6月現在の情報です。最新の情報は三井住友カードのWebサイトでご確認ください。

なお、クレジットカードの利用可否の確認と対応方法については、会員向けWebサービス「Vpass(ブイパス)」*や電話(自動音声応答)で確認できます。

*会員登録(無料)が必要です。

●会員向けWebサービス「Vpass」の場合

- VpassにVpassIDとパスワードを入力してログインする

- ログイン後「本サービスはご利用いただけません」と表示された場合はクレジットカードが利用ができない状態

⚫︎電話(スマートダイヤル24)の場合

- 0120-911-911に電話する ※自動音声応答

- 音声案内に従いサービスコード「12(ご利用可能額の照会)」を入力

- 会員番号(16ケタ)と暗証番号(4ケタ)を入力

- 自動音声案内に従い入力

- 利用可能額が案内されたらクレジットカードは利用できる状態

※2025年6月現在の情報です。最新の情報は三井住友カードWebサイトをご確認ください。

【翌日以降】遅延損害金が発生する

三井住友カードの支払期日に遅れてしまうと、支払期日の翌日から入金日までの間、滞納期間に応じて遅延損害金が加算されます。

遅延損害金とは、返済が滞ったことによる損害賠償金です。

遅延損害金は「遅延利息」などと呼ばれることもありますが、損害賠償金の扱いなので通常の利息(手数料)とは別物です。

三井住友カードの遅延損害金の利率は規約によって決まっており、キャッシング利用分とショッピング利用分とで異なります。

| 分類 | 遅延損害金利率(年利) | |

| キャッシング利用分 | 20.0% | |

| ショッピング利用分 | 翌月1回払い | 14.6% |

| 分割払い、2回払いおよびボーナス一括払い | 法定利率 | |

参考:三井住友カード会員規約「第34条(遅延損害金)」「第40条(遅延損害金)」

※2025年6月現在の情報です。最新の情報は三井住友カードのWebサイトでご確認ください。

なお、遅延損害金は滞納した日数に対して加算され、次の計算式で求めることができます。

滞納している金額×遅延損害金利率÷365*×滞納日数

*うるう年は366

遅延損害金については、下記記事で詳しく解説しています。

遅延損害金以外にも回収事務手数料が請求される

三井住友カードの支払いを滞納した場合は、遅延損害金にシステム処理料や事務手数料などの「回収事務手数料」として1ヶ月あたり495円(税込)が上乗せされます。

回収事務手数料の請求は、滞納した月の翌々月(2ヶ月後)の利用料金とあわせて行われます。

例として、三井住友カードの利用金額10万円を滞納した場合に、遅延損害金と回収事務手数料がどの程度発生するかを計算してみました。

〈三井住友カードの遅延損害金と回収事務手数料の目安〉

| 滞納日数 | 遅延損害金*1 | 回収事務手数料 | 合計 |

| 10日 | 547円 | 495円 | 1,042円 |

| 30日 | 1,643円 | 495円 | 2,138円 |

| 50日 | 2,739円 | 990円 | 3,729円 |

| 滞納日数 | 遅延損害金*2 | 回収事務手数料 | 合計 |

| 10日 | 400円 | 440円 | 895円 |

| 30日 | 1,200円 | 440円 | 1,695円 |

| 50日 | 2,000円 | 990円 | 2,990円 |

*1 年利20.0%で計算(端数は切捨て)

*2 年利14.6%で計算(端数は切捨て)

※概算のため金額を保証するものではありません。

このように、滞納期間が長くなるほど遅延損害金や回収事務手数料が加算され、結果として返済総額が増えてしまうのです。

【1週間程度】ハガキや電話、SMSなどで督促が始まる

三井住友カードの支払いを滞納すると、通常、支払期日から1週間程度で郵便で文書が届きます。

この文書には支払い方法などが記載されているため、指定された方法に従い、できるだけ早く支払うようにしましょう。

他にも、電話(自動音声)やSMS(ショートメッセージ)で連絡がくる場合もあります。

三井住友カードからの支払いに関する連絡は、おもに次の番号が使用されているようです。

- 03-6631-1511

- 03-6631-1512

- 03-6631-1513

- 03-6631-1514

- 03-6631-1515

- 03-6631-1516

(受付時間:10:00~19:00 ※12/30~1/3休)

- 03-6633-6637

- 03-6633-6638

- 03-6740-5660

- 03-6740-5661

- 03-6740-5662

- 03-6740-5663

- 03-6740-5664

- 03-6740-5665

(受付時間:10:00~17:00 ※土日祝除く・12/30~1/3休)

参考:三井住友カード「お支払いが遅れているお客さまへ、自動音声にてお支払い方法をご連絡させていただいております」

※2025年6月現在の情報です。最新の情報は三井住友カードのWebサイトでご確認ください。

- 03-6631-1511

- 03-6631-1513

- 03-6738-7117

- 03-6738-7127

- 03-6738-7114

- 03-6738-7129

- 03-6738-7134

- 03-6738-7146

- 03-6634-1229

- 06-7733-7424

- 06-6223-0680

- 06-6223-6518

- 06-6223-6512

- 06-6734-2885

- 050-3528-5026

- 050-3611-7801

- 050-3611-7807

- 050-3611-7811

- 050-3611-7813

- 050-3611-7821

- 050-3611-7823

- 050-3625-6420

- 050-3625-6424

- 050-3625-6425

- 050-3625-6435

- 050-3625-6436

- 050-3625-6443

- 050-3625-6446

- 050-3827-0501

- 050-3827-0505

- 050-3827-0513

- 050-3827-0515

- 050-3827-0517

- 050-3827-0523

- 050-3827-0525

- 0005035000

参考:三井住友カード「三井住友カードからSMS(ショートメッセージ)が届くことはありますか?」

※2025年6月現在の情報です。最新の情報は三井住友カードのWebサイトでご確認ください。

連絡を放置していると再度文書が届いたり、電話での督促が行われたりする可能性があります。

なお、支払い状況や支払い方法は「Vpass」からも確認することが可能です。

【20日以上】残債の一括返済を請求される

三井住友カードの支払いを20日以上滞納した場合は、残債を一括請求されます。

これを期限の利益の喪失といいます。

用語集

用語集債務者(お金を借りた側)が決められた期日が到来するまで返済をしなくてもよいという権利(利益)のことです。

債務者が期限の利益を喪失すると、債権者(お金を貸した側)は一括返済を求めることができるようになります。

三井住友カードの規約では、20日以上の支払遅延が発生すると期限の利益が失われ、債務全額の一括請求が行われる旨が記載されています。

第22条(期限の利益の喪失)

⒈本会員は、次のいずれかの事由に該当した場合、本規約に基づく一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払うものとします。

(中略)

(4)リボ払い、分割払い、2回払いまたはボーナス一括払いの債務の履行を遅滞し、当社から20日以上の相当な期間を定めて書面で支払いの催告をされたにもかかわらず、その期間内に支払わなかったとき。

参考:三井住友カード会員規約「第22条(期限の利益の喪失)」

他にも、会員資格を取り消し(強制解約)された場合も同様に期限の利益を失い、債務の全額を請求されることになります。

期限の利益については、下記記事で詳しく解説しています。

債権回収会社から督促状が届く場合もある

三井住友カードの支払い滞納を数ヶ月続けていると「アビリオ債権回収株式会社」という債権回収会社から督促状が届く場合があります。

アビリオ債権回収株式会社(以下、アビリオ債権回収)は、法務大臣から認可を受けて借金の回収事業などを行っている債権回収会社(サービサー)です。

アビリオ債権回収は、SMBCコンシューマーファイナンス株式会社の100%子会社で、三井住友カードや三井住友銀行などと同じSMBCグループに属しています。

三井住友カードの延滞管理業務の一部はアビリオ債権回収に集約されているため、連絡がきた際には身に覚えがないと思っても、内容を確認をして対応する必要があります。

参考:三井住友カード「三井住友カード株式会社とアビリオ債権回収株式会社による延滞管理業務に関する新たな取り組みについて」

アビリオ債権回収については、下記記事で詳しく解説しています。

【2〜3ヶ月程度】三井住友カードが強制解約になる

三井住友カードの支払いを数ヶ月間にわたり滞納すると、強制解約(会員資格の取り消し)になる場合があります。

三井住友カードは、会員資格の取り消しの条件を次のとおり規定しています。

第23条(会員資格の取消)

1.当社は、会員が次のいずれかに該当した場合、その他当社において会員として不適格と認めた場合は、通知・催告等をせずに会員資格を取消すことができるものとします。

(中略)

(3)当社に対するカード利用に係る債務の履行を怠った場合

会員資格の取り消しになる具体的な期間は明記されていないものの、一般的に2~3ヶ月程度滞納が続くと取消しになると考えられます。

その際、事前通知なしに突然利用できなくなるため注意が必要です。

三井住友カードが強制解約になった場合、さらに以下のようなリスクがあります。

家族カードも利用できなくなる

三井住友カードが強制解約になると、家族カードも利用できなくなります。

家族カードを利用している場合は、三井住友カードの本会員(主契約者)のクレジットカードが強制解約されると、すべての家族カードも同時に解約されます。

これにより、滞納・解約の事実が家族にバレてしまう可能性が高いといえます。

たとえば、三井住友カードの家族カードで公共料金や光熱費の支払いをしている場合には、支払い方法を早めに変更する必要があるでしょう。

ブラックリストに載る

三井住友カードの支払いの滞納が2~3ヶ月続いたり、カードが強制解約されたりすると、いわゆるブラックリストに載った(信用情報機関に事故情報が登録された)状態となります。

用語集クレジットカードやローンなどの契約・ 取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社・携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融・クレジットカード会社・携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

三井住友カードはCIC、JICCに加盟しています。

KSCには加盟していませんが、情報提携は行っています。

ブラックリストに載った状態になると、一定期間にわたり、クレジットカードやローンなどの新規契約の審査に通らなくなってしまいます。

この情報は完済後5年程度は消えないため、その後の生活への影響は避けられないでしょう。

ブラックリストについては、下記記事で詳しく解説しています。

貯めたVポイントは失効するが例外も

三井住友カードが強制解約(会員資格の取り消し)になると、貯めていたVポイントは失効してしまいます。

ただし、他にVポイントの付与対象のクレジットカードやポイントカードを持っているのであれば、ポイントを合算することで、引き続きポイントを利用できる可能性があります。

※カードの種類によっては合算できない場合があります。

三井住友カードの規約では、会員資格を喪失した場合のVポイントについて次のように規定しています。

第11条(権利喪失及び交換停止)

1. 利用者が当社または参画会社との契約を解除した場合または当社または参画会社の会員資格を喪失した場合には、当該利用者は当社または当該参画会社等との間の対象取引により付与され保有する本ポイントおよび当該本ポイントと景品等との交換に関する一切の権利を喪失するものとします。ただし、当社および参画会社が別途定める手続きに従ってCCCMKホールディングス株式会社(以下「CCCMKHD」といいます)が発行するVポイントとの連携(以下、「ポイント連携」といいます)により本ポイントを合算した場合には、利用者が契約を解除または会員資格を喪失した当該会社以外の会社との契約が有効または会員資格を保持している場合等、当該権利を喪失しない場合があります。

参考:三井住友カードVポイント規約「第11条(権利喪失及び交換停止)」

連携する三井住友ETCカードも使えなくなる

三井住友カードが解約になった場合、 連携する三井住友ETCカードも同時に解約となり、使えなくなります。

三井住友ETCカードは、ETCの利用料金を三井住友カードで支払う専用カードです。

ETC車載器はETCカードの有効期限のみを読み取って認証しています。

そのため、三井住友カードが一時的に利用停止になっている場合であっても、有効期限内であればETCカードは使える場合が多いものと考えられます。

ただし、そのまま高速道路へ進入すると開閉バーが開かない可能性もゼロではありません。

三井住友カードが解約になった場合は、速やかに車載器からETCカードを抜いておくようにしましょう。

【3ヶ月~半年以上】裁判や差押えの強制執行になることも

滞納が3ヶ月以上の長期間にわたると、債権回収会社が裁判所に申立てを行い「支払督促」「訴状」などが届きます。

支払督促に対しては督促異議申立書を提出し、訴状に対しては答弁書を提出したうえで裁判所に出廷する必要があります。

こうした対処をせずにいると、強制執行による差押えが行われる可能性があります。

用語集債権者の申立てにより、簡易裁判所が債務者に対して金銭の返済を命じる法的な手続き。

差押えの対象は、次のとおりです。

- 給与*

- 預貯金・生命保険

- 自動車・バイク・貴金属・骨とう品

- 土地・建物などの不動産

*原則として給与の手取り額の4分の1まで。ただし、44万円超の場合は33万円を超過した分

このうち、特に差押えの優先度が高いのは給与と預貯金です。

給与の差押え時には勤務先の企業に通知されるため、借金の滞納がバレることになります。

差押えによる影響は決して小さいとはいえないため、早急に対処しましょう。

支払督促については、下記記事で詳しく解説しています。

差押えについては、下記記事で詳しく解説しています。

三井住友カードの支払いを滞納したときの対処法

三井住友カードから督促の電話がかかってきた場合は、無視せずに速やかに対応しましょう。

督促の連絡があった際の対処法として、次の2つが挙げられます。

- 支払いのめどが立たない場合は弁護士に相談する

- 支払いをうっかりしていた場合は指定口座へ振り込む

以下では、ケース別にそれぞれ紹介します。

支払いのめどが立たない場合は弁護士に相談する

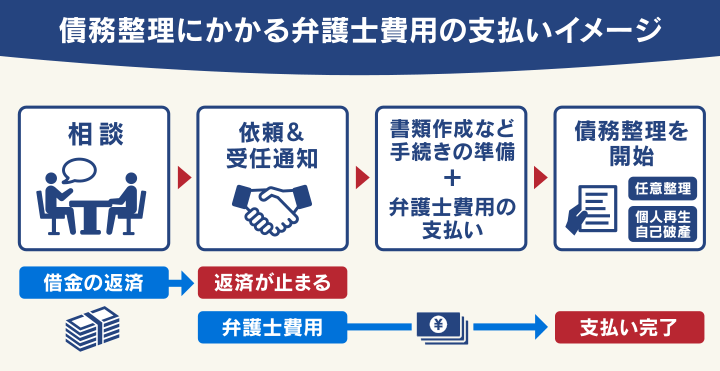

三井住友カードの支払いがどうしても難しい場合は、弁護士に相談するのも手です。

弁護士に相談することで、債務整理をすべきかのアドバイスをしてもらえます。

債務整理にはおもに「任意整理」「個人再生」「自己破産」という3つの方法があります。

それぞれにメリット・デメリットがあるため、どの方法が適しているのかは、返済総額や収入などによって異なります。

弁護士法人・響は、債務整理に関する問合せ・相談実績が80万件*以上と豊富です。

ご依頼者様の状況に最も合った債務整理の方法をご提案いたします。

*2025年6月現在の情報です

なお、無理に債務整理を勧めることはありませんのでご安心ください。

債務整理については、下記記事で詳しく解説しています。

支払いをうっかり忘れていた場合は指定口座へ振り込む

支払いをうっかり忘れてしまっていた場合は、指定された口座へ入金しましょう。

三井住友カードの支払いに指定している金融機関が再引き落としに対応している場合は、再引き落とし日までに口座に入金することで自動的に再引き落としが行われます。

このとき、支払期日から再引き落とし日までの遅延損害金と回収事務手数料が加算される点には注意が必要です。

金融機関が再引き落としに対応していない場合は、速やかに指定された振込口座に振り込みをしましょう。

※金融機関によっては支払期日ごとに支払い方法が異なる場合があります。

借金問題の解決は弁護士法人・響にご相談ください

三井住友カードの滞納で悩んでいるものの、本当に債務整理するべきか迷っているという方は、弁護士法人・響にご相談ください。

弁護士法人・響では、債務整理に関する相談を無料で受け付けています。

ご相談いただくと、ご依頼者様のお悩みへのアドバイスに加え、次のようなメリットがあります。

- 債務整理手続の多くを任せられる

- 受任通知の送付で督促や請求を止められる

- 弁護士費用の分割払いが可能

債務整理手続の多くを任せられる

債務整理を行うためには、さまざまな準備が必要です。

特に個人再生や自己破産では、裁判所への申立てに多くの書類の準備が必要となり、一般の方がミスなく進めることは容易ではありません。

弁護士法人・響へご依頼いただければ、多くの手続きをお任せいただくことができます。

※必要な資料や書類の準備はご依頼者様自身で行っていただきますが、わからない点はていねいにサポートいたします。

また、任意整理を行う場合にはご依頼者様の代理人として債権者と交渉いたします。

弁護士に依頼することで、将来利息の減額や長期分割返済などの有利な条件で和解できる可能性を高めることができるのです。

受任通知の送付で督促や請求を止められる

弁護士法人・響へ債務整理をご依頼いただくと、最短即日~1週間程度で借入先の金融機関・貸金業者に受任通知(介入通知)を送ります。

これにより督促や返済を一時的にストップさせることができます。

〈受任通知の例〉

受任通知については、下記記事で詳しく解説しています。

弁護士費用の分割払いが可能

弁護士法人・響では、弁護士費用の分割払いが可能です。

そのため「まとまったお金をすぐに用意できない」という方でも、ご依頼いただくことが可能です。

前述したように債務整理の依頼後、債権者が受任通知を受け取ると督促・支払いが一時的に止まります。

支払いが止まっている間に、それまで返済に回していたお金の一部から弁護士費用を無理なく積み立てていただくことが可能です。

弁護士法人・響の債務整理の費用(着手金・報酬金)

弁護士法人・響の債務整理の費用(着手金・報酬金)をご紹介します。

なお、個人再生・自己破産は裁判所を介する手続きのため、別途裁判所費用が発生します。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

*以下、金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

*任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

弁護士法人・響は、弁護士費用の分割払いも可能です。

ご相談は24時間365日無料受け付け、全国対応可能なのでまずはお気軽にご相談ください。

弁護士法人・響については下記をご覧ください。

三井住友カードの支払いを今月だけ滞納しそうな場合の対処法

三井住友カードの支払いを滞納しそうなときは、次に挙げたような対処法を検討しましょう。

- 事前に支払い方法を変更する

- 三井住友カード信用管理部へ連絡する

事前に支払い方法を変更する

三井住友カードのショッピング利用分は、支払日前*であれば支払い方法をあとからリボ払いや分割払いに変更することが可能です。

*受付期間に制限があります。

三井住友カードの支払期日前の支払い方法として、次の2つの方法に変更できます。

いずれの変更も、会員向けWebサービス「Vpass」もしくは電話にて行えます。

| 支払い方法 | 概要 | 手数料利率* |

|---|---|---|

| あとからリボ | ショッピング1回払い・2回払い・ボーナス一括払いをリボ払いに変更 | 実質年率15.0% |

| あとから分割 | ショッピング1回払い・2回払い・ボーナス一括払いの利用を3回以上の分割払いに変更 ※1件につき1,000円(税込)以上から |

実質年率14.70~17.91% |

参考:三井住友カード「あとからリボ」「あとから分割」

*クレジットカードの種類や利用状況によって手数料率が異なる場合があります。

※2025年6月現在の情報です。最新の情報はWebサイトでご確認ください。

ただし、いずれの支払い方法を選択した場合でも、所定の手数料が加算される点には注意が必要です。

三井住友カード信用管理部へ連絡する

三井住友カードの支払期日までに支払いが難しい場合は、事前に三井住友カード信用管理部へ連絡しましょう。

一括での返済は難しいが、分割払いであれば対応できる場合は、三井住友カードとの交渉を検討してみましょう。

誠実に対応して返済意思を示せば、無理のない返済計画で合意できる可能性はゼロではありません。

この交渉がうまくいかなかった場合や、どうしても返済が難しい場合には、弁護士に相談するのがよいといえます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも