- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「ビューカードの支払いが遅れている」という状況で心配な方。

ビューカードの支払いが遅れると、カードが利用停止になり、督促がくるようになります。

督促を無視して滞納し続けると、最悪の場合は差押えのリスクも出てきてしまうため、早めに対処したいところです。

まず、一時的な支払い遅れならクレジットカード会社へ連絡しましょう。

どうしても自力で支払えない、他の借金もあるという場合は、債務整理という方法で支払額を減らせる可能性もあります。

もし返済でお困りなら、あなたの状況を弁護士法人・響までお聞かせいただけないでしょうか。

弁護士法人・響では、債務整理に関する無料相談を実施しています。

プライバシーにも配慮しつつ、あなたに合った解決方法についてサポートさせていただきます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

ビューカード(viewカード)の支払いが遅れそうなときの対処法

支払日前にビューカードの支払いが遅れることがわかった場合、とれる対処法は以下の2つです。

- 事前に支払い方法を変更する

- ビューカードセンターに電話する

この時点でお金が一時的に足りない場合、公的融資制度などを利用して不足分の支払いに充てるのも選択肢の一つです。

すでに自力で支払えるめどが立たない場合は、弁護士に相談してアドバイスをもらうのも手でしょう(詳しくは後述しています)。

それぞれについて解説します。

引き落としの期日までに支払方法を変更する

「支払日までに一括払いできるだけの金額が準備できなさそう」

という場合、締切月(口座引き落とし日の前月)の14日・23時までであれば、支払い方法を「分割払い」「リボ払い」などに変更し、支払額を少なくすることが可能です。

出典:ご利用代金の締め日、お支払いの流れと方法:ビューカード

支払い方法の変更は、「VIEW's NET」から手続きできます。

ビューカードセンターに連絡する

締切月の14日・23時を過ぎてしまった場合や、何かしらの都合で口座に分割分の支払いも準備ができない場合などは、ビューカードセンターへ連絡し、支払い方法について相談してみましょう。

カード番号を手元に用意し、以下の要項を簡潔に伝えるようにしてください。

- 支払いが遅れる理由

- 滞納分を支払える日

電話番号:03-6685-7000(オペレーター対応)

営業時間:9時~17時30分(年中無休)

音声ガイダンス後、「3番(お支払い関連)」

→「2番(オペレーター対応)」をプッシュ

一時的な資金不足の場合は公的融資制度などの利用も選択肢

支払日前に収入が一時的に足りず、利用条件分の支払いが難しい場合、以下のような制度を利用してお金を補てんすることも選択肢となるでしょう。

- 緊急小口資金などの公的融資

- 生命保険の契約者貸付

なお、ビューカードの支払いが厳しいからといって他の消費者金融やクレジットカードでのキャッシングで支払額をまかなうのは返済不能の可能性も高まり危険です。

詳しく解説します。

緊急小口資金は10万円を無利子で借りられる可能性がある

公的融資制度は、自治体などが生活困窮者を対象にお金を貸し付けてくれる制度です。

低利子、無利子でお金を借りられるものもあり、比較的返済しやすいといえます。

中でも、一時的なお金の不足時に比較的利用しやすいのは「緊急小口資金」でしょう。

緊急小口資金は、緊急かつ一時的に生計の維持が困難となった世帯が、少額を借りられる制度です。

10万円以内を無利子、保証人なしで借りられますが、融資を受けた日から12ヶ月以内の返済が必要です。

利用条件を満たすか、返済のめどが立つかを確認したうえで、必要な手続きをとりましょう。

解約返戻金のある生命保険を契約している場合は利用者貸付も選択肢の一つ

生命保険の利用者貸付とは、契約している生命保険の解約返戻金の範囲内で、お金を借りられるという制度です。

返済しない場合、利息は元金に繰り入れられ元金は年々膨らみます。

利息と元金分、解約返戻金は目減りしてしまうので注意しましょう。

支払いが厳しいときのキャッシング・カードローンなどでの追加借り入れは危険!

「今月分のカードの支払いが厳しいから」と他のカードのキャッシング・消費者金融のカードローンなどを利用して借り入れてしまうのは危険です。

キャッシングやカードローンの貸付金利は比較的高く設定されています。

すでにある支払いに困っている状況で、貸付金利の高い借金を上積みすることは大きなリスクです。

一時的に急場はしのげても、結果的に返済不能になる可能性があり、避けるべき行為だといえるでしょう。

ビューカード(viewカード)の支払いが遅れたときの対処方法

ビューカードで支払いが遅れてしまった場合、お金は以下の方法で支払うようにしましょう。

- 専用ATMのVIEW ALTTE(ビューアルッテ)から入金する

- 指定の銀行口座へ振り込む

もし滞納分の支払いのためのお金が一時的に足りない場合、上で紹介した公的融資などを利用するのも手です。

しかし、支払いのめどがしばらく立たない場合、弁護士へ一度相談してみるのがよいかもしれません。

債務整理という方法で正当に支払額を減らせる可能性があります。

詳しく解説します。

専用ATMのVIEW ALTTE(ビューアルッテ)から入金する

支払期日にお金を口座に用意し忘れた場合などは、滞納分をJRの駅に設置されている専用ATM「VIEW ALTTE」から振り込むのが対処法の一つです。

<ATMの操作方法>

- ATM画面の「ご返済」を選択

- 画面左の「今月分」を選択

- 支払いが遅れたビューカードを挿入

- 返済するカードが一枚か、複数まとめてなのか選ぶ

- 現金を投入する(硬貨は使用不可、お釣りあり)

参考:引落日までに口座に入金するのを忘れてしまいました。どうすればよいですか? _ ビューカード>FAQ

ATMの設置場所は、以下のページから探すことができます。

参考:駅のATM 「VIEW ALTTE」(ビューアルッテ)のご利用方法:ビューカード

指定の銀行口座へ振り込む

滞納分を銀行口座に振り込むのも対処法の一つです。

入金時は、確認のためカード名義人名で振り込むようにしましょう。

- 銀行名 : 三菱UFJ銀行

- 支店名 : 振込第一支店 (店番コード313)

- 預金種別 : 普通

- 受取人 : (株)ビューカード

- 口座番号 : インターネットサービス「VIEW's NET」で利用明細照会を行い、「確定済みの最新明細」から「自動振替ができない場合のお支払いのご案内」を参照

参考:引落日までに口座に入金するのを忘れてしまいました。どうすればよいですか? _ ビューカード>FAQ

なお、振込手数料は利用者負担になります。

支払いが困難なら弁護士へ相談して債務整理を検討する

自力で解決できなさそうなときは、弁護士に相談するのがよいでしょう。

正当に支払額を減らす手段である「債務整理」を利用できるか、相談できます。

債務整理にはおもに3つの方法があります。

- 任意整理:カード会社などの債権者との交渉で、将来利息のカットと返済プランの立て直しで無理のない返済額への調整を目指す。カードの滞納に対して使われることが多い方法

- 個人再生:裁判所を介した手続きで、家を手元に残しながら借金の大幅な減額を目指す(最低100万円は支払いの義務が残る)

- 自己破産:裁判所に支払い不能を申し立て、借金の返済を原則全額免除(免責)してもらう

すべての方法に共通するデメリットとして、信用情報機関への事故情報の登録(いわゆるブラックリスト入り)が挙げられます。

事故情報が登録されると、任意整理で約5年、個人再生と自己破産で最長約10年は、クレジットカードの作成やローンを組むことができません。

しかし滞納を放置しても事故情報は登録されますし、何も対処しないままでは一括請求や差押えを受けるリスクが高くなります。

滞納を長期間放置せずに債務整理を行えば、一括請求や差押えを回避することも可能です。

債務整理については、以下の記事で詳しく解説しています。

ビューカード(viewカード)の支払いが遅れた場合どうなる?

ビューカードの支払いが遅れてしまうと、次のようなことが起こる可能性があります。

- 支払日翌日~遅延損害金が発生する

- 滞納数日~電話やハガキでの督促を受ける・カードが利用停止状態になる

- 滞納2ヶ月程度~信用情報機関に事故情報が登録される(いわゆるブラックリスト入り)

- 滞納2・3ヶ月程度~カードが強制解約になり一括返済を求められる

- 滞納3ヶ月程度~訴訟提起・差押えの可能性も生じる

JR東日本グループが発行するビューカードは、交通系ICカードとしても利用できる、電子マネー機能付きのクレジットカードです。

通勤や買い物などさまざまなシーンで利用しやすい分、つい使いすぎてしまうかもしれません。

引き落とし日に支払いができなかった場合の影響について、順を追って詳しく解説していきます。

クレジットカードの利用料金が支払えない場合に起きることについては、以下の記事でも解説しています。

支払日翌日〜遅延損害金が発生する

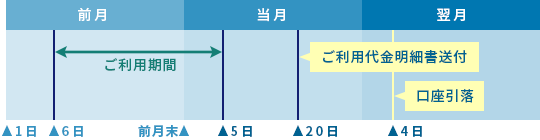

ビューカードの支払日(毎月4日)翌日から遅延損害金が発生します。

用語集

用語集借金の返済や各種支払いを滞納した場合にかかる損害賠償金の一種。

利率は通常のキャッシング利率や貸付利率より高くなっていることが多く、滞納日数が延びるほど高額になる。

遅延損害金については以下の記事で詳しく解説しています。

ビューカードの遅延損害金の年率は、キャッシング枠が19.94%、ショッピング枠が14.60%です(ビューカード会員規約第29条・第36条)。

例として、キャッシングで70万円を30日間滞納した場合の遅延損害金を、滞納しない場合の利息と比較してみましょう。

滞納した場合

70万円×19.94%÷365日×30日=約1万1,472円

滞納しない場合(実質年率は18.00%)

70万円×18%÷365日×30日=約1万356円

つまり、滞納してしまうと、滞納しない場合よりも負担が約1,116円多いことになります。

滞納数日〜電話やハガキでの督促を受ける

滞納の数日後から電話やハガキによる督促が始まります。

基本的に、最初の数日は本人宛てのメールや、携帯電話への電話で督促が始まり、次に自宅宛てに督促状が届くことが多いでしょう。

督促を無視し続けると職場に連絡が行くこともありえます。

滞納数日〜ビューカードが利用停止になる

支払いができていないと、支払日から数日〜数週間でカードが使えなくなる可能性があります。

利用停止後に支払えば再び使えるようになりますが、滞納が2ヶ月以上続けば強制解約のリスクがあります(詳しくは後述)。

ビューカードで家賃や公共料金を払っている場合は要注意

ビューカードで家賃や公共料金などを支払っている場合、カードが利用停止になると、その後はカードでの支払いができなくなるので注意してください。

すぐに滞納を解消できない場合は、納付書で支払うなど、支払い方法の変更が必要になるでしょう。

定期券やSuicaとしての利用は続けられる

この段階では、あくまでクレジット機能が停止になるのみで、定期券やSuicaとしては引き続き利用可能です。

ただし、クレジットカードが利用停止になった状態では、オートチャージは利用できなくなります。注意してください。

滞納2ヶ月程度〜信用情報機関に事故情報が登録される(いわゆるブラックリスト入り)

滞納から2ヶ月(61日)以上たつと、「延滞」という事故情報が信用情報機関に登録される可能性が生じます(いわゆる「ブラックリストに載る」状態)。

事故情報が登録されると、滞納を解消した後でも約5年間は、ビューカードに限らず、原則ほぼすべてのクレジットカードやカードローンの利用、消費者金融との取引ができなくなるので注意が必要です。

つまり「ビューカードの滞納分を他の消費者金融などから借り入れて支払う」ということもできなくなってしまうのです。

この時点で支払いのめどが立たない場合、弁護士などの法律の専門家に相談し、後述する債務整理を検討するタイミングともいえるでしょう。

用語集信用情報とはクレジットカードやローンの契約・取引などの事実情報で、これを収集・管理しているのが信用情報機関です。

信用情報機関には次の3つがあり、銀行・信用金庫・消費者金融・クレジットカード会社といった組織はいずれか、または複数の信用情報機関に加盟しています。

ブラックリストについては以下の記事で詳しく解説しています。

滞納2・3ヶ月程度〜カードが強制解約になり一括返済を求められる

滞納期間が2、3ヶ月以上になると、ビューカードが強制解約される可能性があります。

上で説明した利用停止と異なり、強制解約はクレジットカード会社側からの一方的な解約となり、原則、利用再開はできません。

この際、ビューカードからは「催告書」といった書面が内容証明郵便(※)などで届く可能性があります。

これは未払いの手数料、遅延損害金を含むすべての残高を一括請求する内容です。

この時点で期日までの一括支払いが難しい場合は、弁護士などの法律の専門家への相談を早めに検討することが望ましいでしょう。

用語集期限の利益とは、借金などの債務を負った人が、期限が到来するまで返済をしなくてもよいという利益(権利)です(民法第136条1項)。

民法で定められた条項や、各クレジットカードの利用規約に定められた期限の利益喪失の条項に当てはまった場合、分割払いできるという債務者の利益はなくなります。

よって、一括返済が求められるのです。

ビューカードの会員規約では「カードショッピングの支払いを遅滞し、当社から20日以上の相当な期間を定めてそのお支払いを書面で催告されたにもかかわらず、その期間内にお支払いがなかったとき 」などに期限の利益が喪失されると定められています。

期限の利益については以下の記事で詳しく解説しています。

※内容証明郵便とは、差出人、宛先、郵送した年月日、郵送した事実、文書の内容を公的に証明できる郵便サービス。法的証拠として利用できるため、内容証明郵便でこうした書面が送られてくるということは、相手に法的手段に出る意思があるといえます。

催告書については以下の記事で詳しく解説しています。

滞納3ヶ月程度〜訴訟提起や差押えの強制執行の可能性も

一般的に、滞納期間が3ヶ月以上になるとカード会社や債権回収会社が裁判所に申立てを行う可能性があります。

申立てが受理されると、簡易裁判所や地方裁判所などから支払督促や訴状が自宅に「特別送達」という特殊な郵便で送られてきます。

用語集金融機関などから委託や債権の譲渡を受けて債権の回収を専門で行う業者のこと。

法務省の認可を得て営業しており、貸金業法に反した取り立ては行いません。

ビューカードでは、長期にわたって滞納された債権についてニッテレ債権回収株式会社などに回収依頼する可能性があります。

債権回収会社については以下の記事で詳しく解説しています。

支払督促や訴状には迅速に適切な対応をしないと給与などが差し押さえられる可能性があります。

差押え(差し押さえ)については以下の記事で詳しく解説しています。

滞納5年以降は時効成立の可能性もあるが注意点も多い

借金およびクレジットカードの支払いなどの債権には「消滅時効」と呼ばれる制度があるため、以下のような条件がそろえば支払いの義務がなくなります。

- 債権者への最終支払日から5年以上たっている(債権者が個人の場合は10年以上)

- 「時効援用」の手続きを済ませている

- 時効の更新事由がない

用語集「時効が成立した」と債権者に主張すること。

「時効援用通知書」という書類を作成し、内容証明郵便で債権者に郵送するのが一般的。

借金の消滅時効については以下の記事で詳しく解説しています。

しかし、時効成立にはハードルがあります。

上で紹介した差押えなどの法律上の手続きや、「債務の承認」などがあると時効のカウントはリセット(時効の更新)されるためです。

用語集債務者(お金を借りている側)が債務の存在を認めること。

「債務者が1円でも滞納している借金などを支払う」「債務者が支払いを待ってもらえるよう口頭や文書で申し出る」行為などが当てはまります。

債務の承認については以下の記事で詳しく解説しています。

消滅時効の成立条件は厳しいうえに複雑です。

時効の成立を待っているうちに給与などが差し押さえられてしまい、生活に支障をきたすケースもあります。

すでに滞納の期間が5年を過ぎていることなどから時効の援用を検討している場合は、弁護士などの法律の専門家に相談するとよいでしょう。

時効援用のデメリットについては以下の記事で詳しく解説しています。

ビューカードの滞納で困ったら早めに弁護士へ相談しよう

ビューカードの滞納で困ったら、早めに弁護士などの法律の専門家に相談するのがよいでしょう。

相談することで、以下のようなメリットがあります。

- 債務整理が必要か判断してくれる

- カード会社の特徴に合った対応ができる

- 他のクレジットカードの支払いや他社からの借金についても相談可能

- 債務整理依頼後は受任通知で督促や取り立てが止まる

弁護士法人・響では無料相談を受け付けているので、不安があれば、まずはアドバイスをもらってみるのも手です。

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

弁護士相談のメリットについて、次から詳しく解説します。

債務整理が必要か判断してくれる

支払いに苦しんでいる状態で、債務整理をするべきかの判断を下すのは難しいケースも多いでしょう。

多くの借金問題を解決してきた弁護士に相談することで、滞納金額や状況をふまえ、債務整理が必要かアドバイスしてくれるでしょう。

債務整理が必要ないにもかかわらず、無理に勧められることはありません。

他のカードの支払いや他社からの借金についても相談可能

ビューカード以外に支払いが遅れ、滞納してしまっているクレジットカードの支払いや、消費者金融・銀行からの借り入れがある場合も、弁護士にまとめて相談することが可能です。

法律・実務両方の知識に長けている弁護士なら、債権者の数、借入総額、収支のバランスなどを加味して、状況に適した債務整理の方法や進め方を提案してくれます。

カード会社・担当者の特徴に合わせて柔軟な対応ができる

経験豊富な専門家なら相手の出方を知っているので、カード会社の特徴に合った対応ができます。

クレジットカードの滞納時に利用されることの多い任意整理では、ビューカードは交渉に応じてくれる可能性が高いといえるでしょう。

しかし、担当者ごとにも対応は異なり、場合によっては時間をかけた粘り強い姿勢が必要なこともあります。

弁護士は交渉に慣れているため、相手の出方に合わせて交渉を行ってくれます。

任意整理以外の債務整理方法を検討した方がよい状況になっても、弁護士に依頼していれば、裁判所とのやりとりや手続きを代理で行ってくれるのでスムーズです。

債務整理依頼後は受任通知で督促や取り立てが止まる

弁護士などの法律の専門家に債務整理を依頼すると、金融機関や貸金業者などの債権者(お金を貸した側)に「代理人として手続きを進める」ということを知らせる「受任通知」が発送されます。

この通知には督促や取り立てを止める法的な効力があります(貸金業法第21条)。

すでにカードの利用料金を滞納し、督促・取り立てに悩まされている場合は、精神的にも楽になれる可能性が高いでしょう。

受任通知については以下の記事で詳しく解説しています。

司法書士にも借金相談は可能だが業務には制限がある

カードの滞納や借金に関して、司法書士に相談することは可能です。

しかし、行える業務・実際の手続きなどに以下の制約がかかります。

- 依頼者の代理人にはなれないため、自己破産や個人再生の手続きにおける裁判所への申立てなどは債務者本人が行う必要がある

- 1社あたりの債務が140万円超の案件を扱えない(司法書士法第3条)

滞納額および借金額が大きい場合や、債務整理の方法が決まっていない場合は弁護士に依頼した方がスムーズでしょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも