- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

プロミスからの借金、返済に追われる中で時効で解決する道を探っている方もいるのではないでしょうか。

プロミスの借金を時効で消滅させるには、最終返済から5年が経過したうえで、「時効の援用」という手続きをする必要があります。

しかし、プロミスが支払督促などをおこなうと時効期間はリセットされてしまいます。

また、時効の成立後も5年間、信用情報に影響が残るケースもあり、注意が必要です。

この記事ではおもに、プロミスの借金における時効の成立条件や、時効援用をする際の注意点などについて解説します。

弁護士法人・響では、時効援用の手続きだけでなく、「時効以外で、家族や職場に知られずに借金を解決する方法は?」といった、借金解決に向けた相談も受け付けております。

相談は24時間365日、何度でも無料です。お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

プロミスの借金における時効の成立条件は2つ

プロミスからの借金の滞納後、一定の期間が空いてから、プロミスから請求がきたとき、「時効が成立しているのではないか?」と思われることもあるでしょう。

実際に、時効(正式には消滅時効といいます)が成立している可能性はあり得ます。

ここでは、プロミスの借金における消滅時効の成立条件を解説します。

- 返済期日から5年が経過している

- 時効の援用をしている

借金の消滅時効については以下の記事で詳しく解説しています。

返済期日から5年が経過している

プロミスの借金の消滅時効が成立するためには、まず、「消滅時効の期間」が満了している必要があります。

消滅時効の期間は、2020年4月の民法改正の前と後で異なりますが、いずれにしてもプロミスは、「支払い期日」または「支払い期日後の最後の支払日」の翌日から5年です。

民法改正前は、「(プロミスなどの)消費者金融からの借金の場合は5年間」と定められています。

一方、民法改正後は、「債権者が権利を行使することができることを知ったときから5年間」と定められています。

「権利を行使することができることを知ったとき」は、支払い期日が到来し、債権者(お金を貸した人)が債務者(お金を借りた人)に請求できることを知ったときを意味します。

そのため、プロミスの場合は、「支払い期日」または「支払い期日後の最後の支払期日」の翌日から5年間ということになります。

なお、個人間の借金などでは、返済期日を設けていないこともあるでしょう。この場合は、債権が成立した日(お金の貸し借りが行われた日)から10年が、消滅時効の期間となります。

- 権利を行使することができるときから10年間

- 消費者金融などの貸金業者からの借金の場合は5年間

- 権利を行使することができるときから10年間

- 債権者が権利を行使できることを知ったときから5年間

民法改正後の借り入れの時効期間を図にすると、以下のようになります。

最後の支払期日はプロミスから届いた通知書で確認

消滅時効の起算点となる「最後の支払期日」は、プロミスから届く通知書で確認するとよいでしょう。

プロミスからの通知書のタイトルには、おもに「ご通知」「お電話のお願い」「催告書」「和解提案書」「和解勧告書」があります。

以下、通知書の記載の内容から、時効期間を判断することができます。

- 「支払期日」という項目の翌日から5年

- 「期限の利益喪失日」という項目の翌日から5年

- 裁判所名や事件番号の記載があれば、「事件番号」という項目の日付から10年

なお、具体的な日付がわからなくても、だいたいの最終入金日を覚えていれば、最終入金日を起算日として推測することもできます。

時効の援用をしている

もう一つ、プロミスの借金の消滅時効が成立するためには、「時効の援用」をしている必要があります。

時効の援用とは、プロミスのような債権者に対して、時効の期間が満了を迎えたことを主張することをいいます。

つまり消滅時効は、一定期間が経過しただけで自然に成立するものではなく、「すでに時効なので時効制度を利用します」という主張を債権者(プロミス)に対して行う必要があるということです。

時効援用の流れは以下のとおりです。

- 時効期間が満了する

- 時効が完成していることを以下の方法で確認する

・消費者金融や銀行などからの通知書を確認する

・信用情報機関に問い合わせる

・弁護士などの専門家に確認してもらう - 時効の援用の手続きをする

- 債権者が時効援用通知書を受け取る

- 時効が成立し、返済の義務がなくなる

時効援用に決まった形式はありませんが、通常は時効援用通知書といった書類を作成し、証拠を残すために配達証明付きの内容証明郵便で債権者に送付します。

時効援用について詳しくは以下の記事で解説しています。

プロミスの借金の時効成立が難しい理由

プロミスからの借金は、条件さえ満たせば消滅時効が成立する可能性はあります。

しかし実際のところ、以下の理由により成立は難しいのが現実です。

- プロミス側の措置などにより時効が更新(中断)される

- プロミス側が催告を行うことで時効が停止(完成猶予)される

以下で具体的に解説します。

プロミス側の措置などにより時効が更新(中断)される

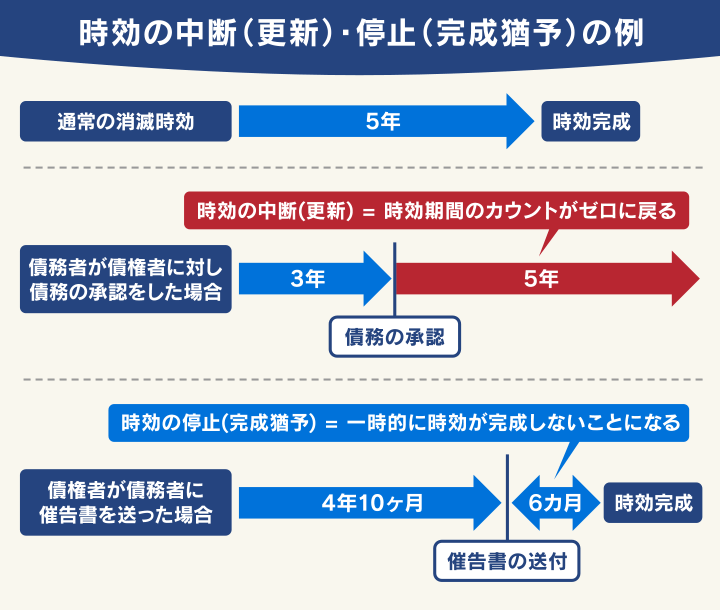

「時効の更新」とは、ある事情があったときに時効期間が振り出しに戻り、ゼロから再スタートするという考え方です。

時効の更新事由としては、以下のようなケースが該当します。

- 裁判所から支払督促の通知書が送られた場合

- 財産の差押え・仮差押え・仮処分が行われた場合

- 債権者本人が借金の返済意思を示す行為をした場合

裁判所が支払督促を確定させた場合

プロミスのような債権者が裁判所に訴訟を起こしたり、裁判所を通した督促である支払督促を行うことがあります。

債権者が訴訟や支払督促を取り下げれば、取り下げから6ヶ月間の時効の完成猶予で済みます(詳細は後述)が、確定判決などで権利が確定すると、消滅時効は確定日から10年に更新されます(民法第147条)。

支払督促については以下の記事で詳しく解説しています。

強制執行による財産の差押えが行われた場合

債権者が強制執行手続を行うと、執行の終了まで時効の完成が猶予され、終了と同時に時効が更新されます(民法第148条)。

強制執行とは、確定判決や仮執行宣言付支払督促などを得た債務名義に基づき、債務者に対して、裁判所が強制的に財産の差押えを行うことです。

具体的には、債務者の預貯金、財産などが処分されたり、建物や物の引き渡しが行われることがあります。

差し押さえについては以下の記事で詳しく解説しています。

債務者本人が借金の返済意思を示す行為をした場合

債務者本人が借金の存在を認めた場合も、時効は更新されます(民法第152条)。

たとえば、プロミスのような債権者に対して次のような行為を行った場合です。

- 利息の支払い

- 元本の一部支払い

- 返済を待ってほしいというお願い

- 債務承認書へのサイン

プロミスは融資をビジネスにしている以上、回収についてもノウハウを持っているプロですから、電話口で「いつ返済できますか?」と返済予定日を聞き出したり、利息や少額のみの返済を行わせるなど、債務の承認のためにさまざまな手を打ってくることが考えられます。

債務の承認については以下の記事で詳しく解説しています。

プロミス側が催告を行うことで時効が停止(完成猶予)される

時効の停止(完成猶予)とは、ある事情があったときに、そこから6ヶ月間は時効が完成しないという考え方です(民法第150条)。

「時効の更新」と違って時効期間がリセットされることはありませんが、時効のカウントがいったん停止(完成猶予)されます。

たとえば、プロミスの返済を滞納し、3ヶ月以上が経過すると、プロミス側から「催告書」が送付されることがあります。

用語集

用語集滞納があった場合に債権者から、期日の指定とともに支払いを請求される書面。通常は証拠化するために内容証明郵便が用いられる。

催告書によって、催告が行われると、時効のカウントが6ヶ月間止まります。

催告書については以下の記事で詳しく解説しています。

時効の中断(更新)については以下の記事で詳しく解説しています。

プロミスの借金の時効援用が失敗したときのリスク

消滅時効の成立が難しい理由を説明しましたが、時効援用に失敗するとどうなるのでしょうか?

実際には、プロミス側からの督促が再開され、多額の返済を一括で求められるリスクがあります。

- 督促が再開される

- 多額の一括返済を求められる

以下で具体的に解説します。

督促が再開される

一定の期間、プロミスからの督促がなかったとしても、援用手続きをしたことで状況が一変し、再び督促される可能性があります。

時効援用通知書には債務者(差出人)の連絡先が記載されているため、時効援用の手続きがきっかけでプロミスに現在の連絡先が知られることになります。

そうすると、それまで「プロミス側に連絡先を知られていない」ことが理由で督促を受けていなかった人も、再び督促を受ける可能性が高くなります。

多額の一括返済を求められる

時効の援用を行うケースは、ほとんどの場合「借金を返済しないまま長い間放置している状態」でしょう。

したがって、長期間にわたりたまっていた遅延損害金が返済額に加算されることになります。

用語集借金の返済などを滞納した場合にかかる損害賠償金の一種。借金の返済期日までに返済しなかった場合、その翌日から発生し、完済するまで発生し続けるのが一般的。

たとえば、50万円の借金を5年間返済せずにいた場合、返済額に加算される遅延損害金は以下のようになります(プロミスの遅延損害金の利率20%で計算)。

50万円×0.2(20%)×5年=50万円

遅延損害金については以下の記事で詳しく解説しています。

さらに、期限の利益の喪失を理由に、プロミス側から遅延損害金を含めた借金の残額を、一括で返済するように求められる可能性もあります。

用語集借金などの債務を負った人が、期限が到来するまで返済をしなくてもよいという権利(利益)のこと。

このように、時効援用に失敗すると、その後プロミスから多額の返済を迫られ、生活が圧迫されてしまう可能性があるのです。

期限の利益については以下の記事で詳しく解説しています。

プロミスの借金の時効が成立したときのデメリット

プロミスの消滅時効が成立したとしても、メリットばかりではありません。

ここでは、プロミスの借金の時効が成立したときのデメリットを解説します。

- 時効成立後も信用情報機関の事故情報が消えないケースも

- 時効成立後は過払い金返還請求ができない

信用情報機関の事故情報が消えるとは限らない

プロミスの消滅時効が成立した後、信用情報機関の事故情報が消えること(いわゆるブラックリスト状態が解除される)を期待される方もいらっしゃるかもしれません。

しかし、プロミスの場合、時効成立後も事故情報が5年間残る可能性があります。

用語集クレジットカードやローンの契約や取引などの情報を収集・管理している機関。信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟している。

時効成立後の事故情報の取り扱いは、信用情報機関によって異なります。以下は、消滅時効の成立後の事故情報の取り扱いです。

- JICC:原則として削除される

- CIC:削除されない場合がある(最低でも5年間は残る)

- KSC:原則として削除されない(最低でも7年間は残る)

プロミスは、JICCとCICに加盟していますが、このうちCICは、消滅時効が成立しても、事故情報が残るケースもあるといわれています(「延滞」情報が消えて「完了」となるが、保有期限が5年後の日付にされるなど)。

つまり、プロミスで消滅時効が成立しても、事故情報は残り、その後も5年間、キャッシングやローンなど、新規の借り入れが制限される可能性があるということです。

ブラックリストについては以下の記事で詳しく解説しています。

事故情報が消えてもプロミスでは借り入れ不可に

たとえ消滅時効の成立により事故情報が消えたとしても、その後、プロミスからの借り入れは基本的にできなくなるでしょう。

なぜなら、時効援用をすると、信用情報機関への登録情報とは別に、時効援用の対象とした債権者の社内にて、時効援用の事実が半永久的に保存・共有されるためです(いわゆる「社内ブラック」)。

時効の援用は、借金返済義務から解放される債務者側から見ればメリットが大きい手続きです。しかし、債権者であるプロミス側から見れば「借金を合法的に踏み倒される形」となり、損害でしかありません。

「そのような債務者に再びお金を貸せば、また借金を踏み倒されるかも」とプロミス側が考えるのも仕方のないことでしょう。

時効の援用には、債権者の信用を取り戻せないというデメリットがあるといえます。

過払い金返還請求ができなくなる可能性も

2010年以前からプロミスを利用していれば、利息の払いすぎによって過払い金が発生している可能性があります。しかし、時効援用を行うと過払い金に気づけないケースがあります。

過払い金請求を行うには、プロミスから取引履歴を取り寄せて、利息制限法による正しい利息の計算を行う必要があります。しかし、時効援用の手続きを行うことで、このような手続きを避けてしまうケースがあるのです。

なお、過払い金自体の消滅時効は最後の取引(支払い)から10年なので、借金の時効を狙っている間に、過払い金を請求できる権利を失ってしまう可能性もあります。

過払い金の時効については以下の記事で詳しく解説しています。

プロミスの借金返済が難しい場合は債務整理も検討

プロミスの消滅時効成立は難しく、成立したとしてもリスクが生じる可能性があることを解説してきました。それでは、消滅時効の成立以外で、プロミスの借金の解決を目指すにはどうすればよいのでしょうか?

そのような場合は、債務整理という手段を検討できます。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する手段です。

債務整理にはおもに3つの手続きがあります。

債務整理については以下の記事で詳しく解説しています。

以下で具体的に解説します。

※プロミスを債務整理するときのポイントについては、以下の記事でも解説しています。

プロミスを債務整理するときのポイントについては、以下の記事でも解説しています。

任意整理は将来利息や遅延損害金をカットできる

任意整理とは、債権者と交渉することで、将来利息や遅延損害金をカットし、毎月の返済額の減額や、返済スケジュールの調整を行う手続きです。債権者と和解契約を結んだ後は、3~5年での完済を目指します。

もし現在、一定の安定した収入があり、任意整理によって返済の目処が立つのであれば、選択肢となるでしょう。

任意整理の手続きに必要な期間は、3〜6ヶ月程度です。そのため、プロミスの消滅時効の成立を目指すよりも、リスクを抑えつつ、早期の解決を図れる可能性があります。

任意整理については以下の記事で詳しく解説しています。

【実例あり】任意整理時プロミスの対応は

弁護士法人・響で任意整理を行った際のプロミスの対応は、おおむね次のようになります。

対応姿勢

和解には応じる姿勢があります。しかし、最終返済日から6ヶ月以上経過すると、訴訟提起をしてくるケースが多いです。

任意整理でカットできるもの

将来利息は基本的にカットできます。ただし債務額や取引状況次第では、将来利息がカットできない場合もあります。

任意整理の対象とする債権者数によっても、条件が緩和されない場合もあります。

なお、遅延損害金はカットできないことが多いです。

分割可能回数

分割回数は一般的に最長60回程度になります。

※弁護士法人・響による取引実績ですが、必ずこの通りの結果になるわけではありません。

個人再生は借金を5分の1~10分の1に減額できる

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度に減額してもらう手続きです。減額された借金は、原則3〜5年での完済を目指します。

「収入が減ってプロミスへの返済が難しくなり、借金を放置してしまっていた」といった場合であれば、個人再生が適するかもしれません。

個人再生では、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローン返済中であっても家の処分を免れる可能性があります。

一方で、任意整理と異なり、整理する借金を選べません。連帯保証人がついている借金がある場合は、連帯保証人に請求がいくため、注意が必要です。

個人再生については以下の記事で詳しく解説しています。

自己破産は原則すべての借金の返済が免除される

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金を免除(免責)してもらう手続きです。裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

借金を帳消しにできる一方で、家や車などの財産は強制的に回収されます。

プロミスの借金の返済を免れることはできますが、生活への影響も大きなものとなります。そのため、自己破産は最終手段として考えるようにしましょう。

自己破産については以下の記事で詳しく解説しています。

プロミスの借金返済で困ったら弁護士法人・響にご相談を

プロミスの借金返済で困っている場合は、弁護士法人・響にご相談ください。

消滅時効の成立が狙えるようであれば、援用手続を代理させていただくことも可能です。時効援用を行うためには、通知書の作成が必要ですが、記載すべき情報や書式の条件が多くあるため、弁護士にご依頼されることをおすすめします。

また、消滅時効の成立が難しい場合に、借金の解決手段として債務整理を選択すべきか、判断することが可能です。

弁護士法人・響は、債務整理のご相談実績が80万件以上あるため、安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

- 相談実績は80万件*以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

プロミスからの借金について、以下の条件を満たしていれば、消滅時効が成立する可能性があります。

・返済期日から5年が経過している

・時効の援用をしている- ただし、時効期間の進行中に、プロミス側が催告書を送付したり、裁判所を介して支払督促を行うと、消滅時効は成立しません。

- 現在、信用情報機関に事故情報が登録されている場合は、仮に消滅時効が成立したとしても、その後5年間、事故情報が残る可能性があります。

- プロミスの借金の解決方法は、消滅時効の成立だけではありません。借金の減額または免除をしてもらう債務整理もその一つです。

- 弁護士法人・響では、借金の時効援用を含め、返済が難しい場合の対処法について、24時間365日、無料でご相談を受け付けています。お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも