- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「過払い金が戻ってこないのはどんなケース?」

「戻ってこない場合はどうすれば借金減額できる?」

過払い金が戻ってこないケースは、以下のとおりです。

- リボ払いを含めたクレジットカードのショッピング(立替え払)利用分の支払い

- 完済してから10年以内(消滅時効の成立前)

- 住宅ローンや自動車ローンの借り入れ

- 銀行カードローンなど銀行からの借り入れ

- 2010年以降の借り入れ

- 借金完済から10年の期間が経過している

- 借入先の会社が倒産している

- 闇金からの借り入れ

過払い金返還請求は弁護士に依頼をして手続きをします。依頼する前に、過払い金が戻ってくる可能性があるか無料で確認できます。

この記事では、過払い金が戻ってこないケースの詳細と、過払い金がない場合の借金減額方法について解説しています。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

過払い金が戻ってこない7つのケースを紹介

過払い金とは、消費者金融やクレジットカード会社などの貸金業者に法律の上限を超えて支払った利息のことです。

過払い金は、どのような借金でも戻ってくるわけではありません。返還請求するためには、条件を満たす必要があります(詳細は後述します)。

ここではまず、過払い金が戻ってくるかどうかを具体的にイメージしていただくために、「過払い金が戻ってこない7つのケース」を紹介します。

- リボ払いを含めたクレジットカードのショッピング(立替え払)利用分の支払い

- 住宅ローンや自動車ローンの借り入れ

- 銀行カードローンなど銀行からの借り入れ

- 2010年以降の借り入れ

- 借金完済から10年の期間が経過している

- 借入先の会社が倒産している

- 闇金からの借り入れ

過払い金については以下の記事で詳しく解説しています。

リボ払いを含めたクレジットカードのショッピングの支払い

クレジットカードのショッピング機能を利用した場合は、過払い金の請求はできません。

なぜなら、ショッピング機能は借金ではなく、割賦販売法に基づく「立替え金」の手数料を支払っているという扱いになるからです。

分割払いやリボ払いを利用して手数料が高いと感じたとしても、それは過払い金にはなりません。

一方、クレジットカードのキャッシング機能は借金として扱われるため、過払い金が発生している可能性があります。

クレジットカード利用分の過払い金返還請求について詳しくは、以下の記事をご覧ください。

住宅ローンや自動車ローンの借り入れ

住宅ローンや自動車ローン(販売店やディーラーが提供しているもの)の借り入れは、過払い金請求の対象となることはまずありません。

本来、住宅ローンや自動車ローンは「借金」ですので、金利が利息制限法の上限金利を超えていれば過払い金が発生することはあります。

ただし、住宅ローンや自動車ローンの金利は、基本的には利息制限法の上限金利(15~20%)と比べて低く設定されていることがほとんどです。

実際、住宅ローンは変動金利で0.4%程度、全期間固定でも1.5%程度、自動車ローンであれば、マイカーローンで1~2%、ディーラーローンでも4〜8%程度に設定されています。

過払い金の請求対象となるのは、利息制限法の上限金利を超えた借金であるため、住宅ローンや自動車ローンの借り入れは基本的に、過払い金の対象となることはありません。

銀行カードローンなど銀行からの借り入れ

銀行のカードローンも、基本的に過払い金請求の対象にはならないといえるでしょう。

というのも、銀行は2010年6月以前から、利息制限法の上限金利を守って貸付けを行っているからです。

これは、信用金庫や労働金庫も同様です。

利息制限法を守っている金融機関は過払い金請求の対象とはならないため、銀行のカードローンは除外して考えましょう。

2010年以降の借り入れ

2010年6月18日以降の借り入れに関しては、過払い金が発生することはありません。

2010年6月18日に施行された改正貸金業法によって、金融機関はグレーゾーン金利(利息制限法の上限金利を超える金利)での貸付けが禁止され、それ以降は過払い金が発生するような貸付けは行われていないからです。

用語集

用語集利息制限法の上限金利(15~20%)と、かつて存在した出資法の上限金利(29.2%)の間の金利を指す俗称で、本来利用者が払う必要のない利息

グレーゾーン金利については以下の記事で詳しく解説しています。

自分が借り入れを行った時期がわからない場合は、弁護士に依頼することで正確な時期を確認することができます。

過払い金とグレーゾーン金利との関係について詳しくは、以下の記事をご覧ください。

借金完済から10年の期間が経過している

最後の返済日から10年が経過すると、過払い金の消滅時効が成立します(詳細は後述します)。

消滅時効が成立すれば、過払い金が発生していたとしても、返還請求はできません。

「10年」は、借りた日から10年ではなく、最後に返済した日から10年ということを覚えておき、時効が成立する前に請求しましょう。

消滅時効について詳しくは、以下の記事をご覧ください。

借入先の会社が倒産している

借り入れを行っていた貸金業者がすでに倒産している場合は、過払い金請求はできません。そもそも請求しようにも、請求する相手がいないからです。

過払い金請求が認められるようになった2006年以降、貸金業者は大きな負担を背負うことになったため、武富士やSFコーポレーションなど、さまざまな貸金業者が倒産しています。

金融庁の貸金業関係資料集 によると、2000年には3万社近い貸金業社がありましたが、2012年には約2,300件と、10分の1まで減っています。

以下は、倒産などにより、過払い金請求が難しくなった貸金業社の例です。

- 武富士

- SFコーポレーション(三和ファイナンス)

- アエル(日立信販・ワールドファイナンス・ナイス)

- 丸和商事(ニコニコクレジット)

- クラヴィス

ただし、倒産した貸金業者が別の貸金業者に吸収合併された場合などは、過払い金を請求できる可能性があります。

過払い金請求対象の会社については以下の記事で詳しく解説しています。

闇金からの借り入れ

闇金業者とは、すでに新規の借り入れができない人をターゲットに、法外な高金利で貸付けを行う違法業者です。

闇金で借り入れた借金は、利息だけでなく借金そのものが返済不要となります。また、すでに返済してしまったお金は、利息も含めて全額返還を求めることができます。

闇金からの借入れはトラブルにつながりやすいので、そもそも利用しないことが一番ですが万が一、借り入れをしてしまった場合は、

- 警察(最寄りの警察署の生活安全課)

- 日本貸金業協会「貸金業相談・紛争解決センター」

- 最寄りの消費生活センターの窓口

に相談するようにしてください。

過払い金の返還請求ができる条件

過払い金が戻ってこないケースを紹介しましたが、逆に戻ってくる(請求できる)ケースはどんなものか気になるかと思います。

ここでは改めて、過払金の返還請求ができる条件を解説します。ご自身が条件に該当するか確認してみてください。

- 2010年以前のグレーゾーン金利で契約していること

- 完済してから10年以内(消滅時効の成立前)であること

2010年以前のグレーゾーン金利で契約していること

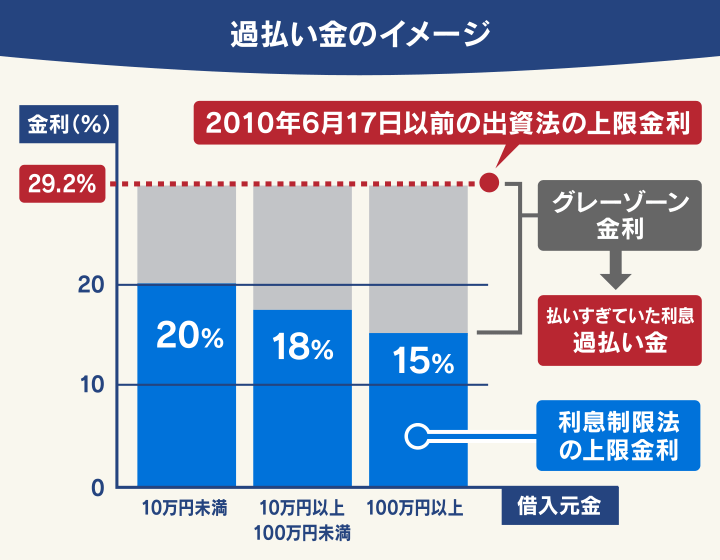

過払い金が発生する借金は、2010年6月17日以前に「グレーゾーン金利」で契約したものに限られます。

グレーゾーン金利とは先述したとおり、利息制限法の上限金利(15~20%)と、かつて存在した出資法の上限金利(29.2%)の間の金利を指す俗称です。

用語集金銭の貸し借りにおいて、上限金利を15〜20%に定めることで、金銭を借りる人を高金利から保護することを目的の一つとする法律

利息制限法については以下の記事で詳しく解説しています。

本来、グレーゾーン金利は利用者が払う必要のない利息です。

しかし、利息制限法の上限金利を超えて貸付けをしても罰則がないということもあり、利益を追及した多くの貸金業者が、出資法の上限利率である29.2%に近い金利で貸付けを行っていました。

しかし、2006年1月13日、最高裁で「利息制限法を超える金利については、利息の過払いであり債務者は返還請求できる」という判決が下されました。

このため、グレーゾーン金利で契約した借金を返済していたものは、支払い過ぎたお金=過払い金として返還請求ができるようになったのです。

過払い金請求の対象となる借金は、上記の条件を満たす以下の借り入れです。

- クレジットカードのキャッシング枠での借り入れ

- 消費者金融やカードローンでの借り入れ

以下、具体的に説明します。

クレジットカードのキャッシング枠での借り入れ

さきほど、クレジットカードのショッピング枠の支払いは「手数料」という扱いになるため、対象外と説明しましたが、キャッシング枠の利用は「借金」とみなされるため、過払い金返還請求の対象となります。

次に挙げるクレジットカードで、2007年頃までにキャッシング機能を利用していた人は、過払い金が発生している可能性があります。

| クレジットカード会社名 | カードの名称 |

|---|---|

| エポス(旧マルイ) | エポスカード (マルイカード) |

| ゼロファースト (エムワンカード) |

|

| 三井住友カード | 三井住友VISAカード |

| アプラス | 新生VISA 新生アプラス 新生カードVISA など |

| TSUTAYA Tカードプラス TSUTAYA WカードJCB など |

|

| オリエントコーポレーション | オリコカード アメニティカード クレストカード オートウェーブカード オートバックスカード コジマカード など |

| クレディセゾン | セゾンカード |

| UCカード | |

| セディナ | OMCカード CFカード クオークカード など |

| ポケットカード (マイカルカード) |

P-oneカード マイカルカード など |

消費者金融やカードローンでの借り入れ

次に挙げる消費者金融で、2010年6月17日以前に借り入れを行っていた人は、過払い金が発生している可能性があります。

上の表にないクレジットカード会社や消費者金融にも、過払い金返還請求ができる可能性はあります。

クレジットカード会社や消費者金融で過払い金が発生しているのは、2007年ごろまでであることが多いといえます。

手元に明細があれば、確認してみるとよいでしょう。

完済してから10年以内(消滅時効の成立前)であること

過払い金を請求できる期限は、その借金を完済してから10年以内です。

10年間「過払い金を請求できる権利」を行使しなければ、その権利ごと消滅してしまいます。

これは「消滅時効」と呼ばれ、民法で定められています。

たとえば、2010年5月に契約した借金を、2012年1月に完済していた場合、すでに完済から10年以上が経っているため、返還請求はできないのです。

ただし、10年以上前に完済してしまった場合でも、その後に同じ金融機関から再び借り入れをした場合には、まだ過払い金請求できる可能性が残されています。

なぜなら、カードローンやキャッシングなどによる借金では借り入れ・返済が繰り返されるのが通常のことなので、完済前の取引と完済後の再度の取引が「一連のもの」と判断できる場合があるからです。

取引の一連性が認められる場合、完済後の最終取引日から10年が経過していなければ、過払い金返還請求権の消滅時効はまだ完成していないことになります。

消滅時効が完成しているか判断がつかない場合は、弁護士に相談してみましょう。

過払い金の時効については以下の記事で詳しく解説しています。

過払い金の返還請求をするなら弁護士に依頼したほうがいい?

過払い金の返還請求は個人でも行うこともできますが、実際にどれくらいの過払い金が発生しているか確認することは簡単ではありません。

それゆえ、過払い金返還請求を行う場合は基本的に、弁護士に依頼するケースが多くなっています。

以下、過払い金返還請求を弁護士に依頼するメリットを具体的に紹介しましょう。

- 過払い金が発生しているかスムーズに確認できる

- 複雑な引き直し計算を任せられる

- 返済額が高くなりやすい

過過払い金が戻ってくる可能性があるか確認できる

過払い金返還請求を行う際には、過去の金融機関との取引履歴をもとに、返済額の再計算を行う必要があります。

返済の遅延や滞納の有無、同一の金融機関との取引回数などによって、過払い金の額が変わることもあるため、取引履歴は重要ですが、個人だとすべてのデータを開示してもらえないことがあります。

弁護士に依頼すると、比較的スムーズに開示してもらえるでしょう。

複雑な引き直し計算を任せられる

過払い金の額を算出するためには、利息制限法の金利で計算し直さなければいけません。

借入元金の残高(円)×金利(%)÷365(日)×借入日数(日)

上の式に毎月の借入元金と金利を当てはめ、下の1〜3の計算を返済期間分繰り返します。

その合計額が、過払い金の総額です。

- ひと月に発生していた利息額を計算(実際に支払った利息を算出)

- 利息制限法の上限金利での利息を計算(本来の利息を算出)

- 1から2を引いて、ひと月に発生した過払い金を計算

この計算を間違えてしまうと、本来取り戻せたはずの過払い金が失われたり、金融機関に返還請求を却下されたりするリスクがあります。

また、計算そのものもかなり複雑なため、過払い金請求に慣れている弁護士に依頼した方が、正確な額を導き出しやすいでしょう。

過払い金の計算方法について詳しくは、以下の記事をご覧ください。

返済額が高くなりやすい

過払い金返還請求は個人でもできる手続ではありますが、知識が少ない状態で行うと、金融機関に有利な条件で交渉が進められてしまう場合があります。

借金や過払い金に関する知識が豊富な弁護士に依頼することで、増額交渉などにより、個人で請求するよりも高い金額で金融機関に応じてもらえる可能性があります。

過払い金がなかった…でも借金を減額したい場合はどうする?

どうしても借金を返済できず、さらに過払い金が戻ってこない場合は、「債務整理」という借金の減額方法を検討しましょう。

債務整理は、借金の免除や減額、支払期間の延長などの方法で、法的に借金問題を解決する手段です。

債務整理の方法は

- 任意整理

- 個人再生

- 自己破産

の3つに分けられるので、それぞれの特徴を見ていきましょう。

債務整理については以下の記事で詳しく解説しています。

任意整理なら将来利息をカットし返済の負担を軽くできる

「任意整理」とは、債権者(金融機関などのお金を貸す側)と交渉することで、毎月の返済額や返済方法の調整、将来利息や遅延損害金のカットなどを行う手段です。債権者と合意した後は、3~5年での完済を目指します。

弁護士に手続や交渉を依頼すると、よりよい条件で進めやすくなるでしょう。

裁判所を通さずに直接交渉する方法なので、大ごとになりにくく、家族や同僚などに知られるリスクも少ない方法といえます。

任意整理について詳しくは、以下の記事をご覧ください。

個人再生なら借金を5分の1~10分の1に減額できる可能性がある

「個人再生」とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度に減額できる手段です。減額された借金は、原則3年(最長5年)での完済を目指します。

「個人再生」では、住宅ローンのみ債務整理の対象から外せる「住宅資金特別条項(住宅ローン特則)」があるため、住宅ローン返済中の家を手元に残すことができます。

住宅ローン返済中で家を手放したくないと考える人は、「個人再生」を検討しましょう。

個人再生について詳しくは、以下の記事をご覧ください。

自己破産ならほぼすべての借金が免責できる

「自己破産」とは、裁判所に申立てを行うことで、一部の債務を除いたすべての借金を免除(免責)してもらえる手段です。裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

借金を帳消しにできる一方で、差押禁止財産(衣類、家具、66万円までの現金など)を除くすべての財産が差し押さえられます。例えば、家や自動車は差押えの対象です。

自己破産は裁判所によって「支払不能状態である」と認められることが、条件になっています。

そのため、無職や病気などで、そもそも借金を返済することが難しい人は、自己破産が選択肢になるでしょう。

自己破産について詳しくは、以下の記事をご覧ください。

- 過払い金の返還請求は、あらゆる債務が対象になるわけではありません。次のものは、請求の対象にならないと考えましょう。

・リボ払いを含めたクレジットカードのショッピングの支払い

・住宅ローンや自動車ローンの借り入れ

・銀行カードローンなど銀行からの借り入れ

・2010年6月18日以降の借り入れ

・借金完済から10年の期間が経過している

・借入先の会社が倒産している

・闇金からの借り入れ - 次に挙げる条件を満たす借金に関しては、過払い金請求の対象になる可能性があります。

・2010年以前のグレーゾーン金利で契約していること

・完済してから10年以内(消滅時効の成立前)であること - 過払い金請求には、過去の取引履歴の取り寄せや借金の再計算といった複雑な手続が必要になります。これを個人で行うことは簡単ではないため、基本的には弁護士に依頼するほうがよいでしょう。

- どうしても借金を返済できず、さらに過払い金請求もできない場合は、「債務整理」という借金の減額方法を検討しましょう。どの手続をとるべきか判断に迷う場合は、弁護士に無料相談をしてみましょう。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも