過去にクレジットカードや消費者金融でお金を借りて、返済に苦労していたのではありませんか。

すでに完済していても、次のような条件に当てはまれば過払い金が返還できる可能性があります。

- 2010年6月以前にグレーゾーン金利で借り入れをしている

- 最後の取引から10年以内

しかし、一般の方が過払い金をしっかり取り戻すことは難しいといえます。

また過払い金請求によって信用情報に影響(ブラックリストに載る)場合もあるので、注意が必要です。

弁護士法人・響では、過払い金のご相談を24時間365日相談を受け付けています。

いくらぐらい戻ってくるのかを提示して、貸金業者との交渉もすべておまかせください。

相談は何回でも無料、秘密厳守で対応しますので、お気軽にご相談ください。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

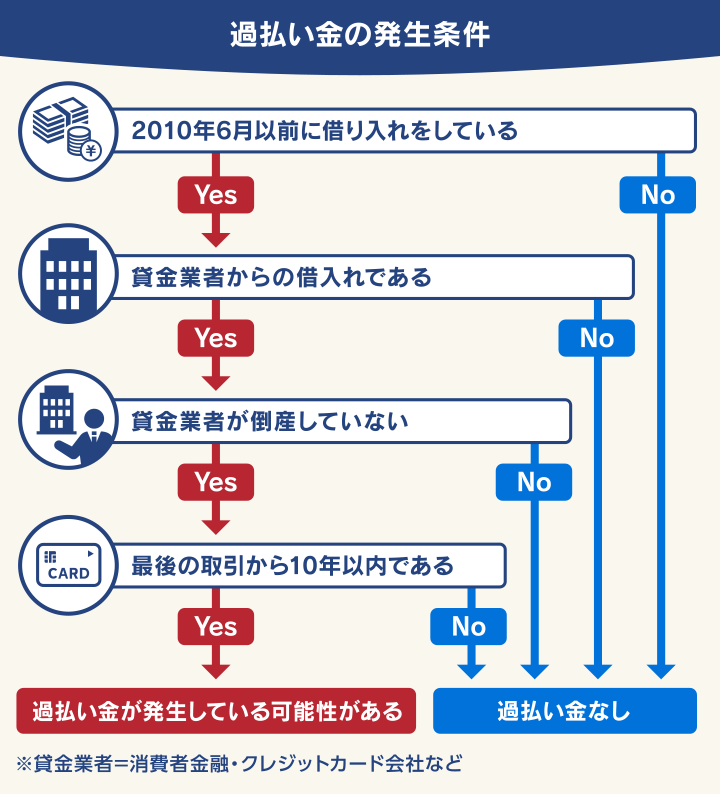

過払い金の対象になるのは?発生の条件を解説

過払い金とは「貸金業者に支払った利息のうち、本来支払う必要のなかった利息」のことです。

過払い金が発生している条件は、次の2点となります。

- 2010年6月以前に借入れをしている

- 過払い金返還請求の対象となる借入先である

以下で具体的に解説します。

過払い金の仕組みについては以下の記事で詳しく解説しています。

2010年6月以前に借り入れをしている

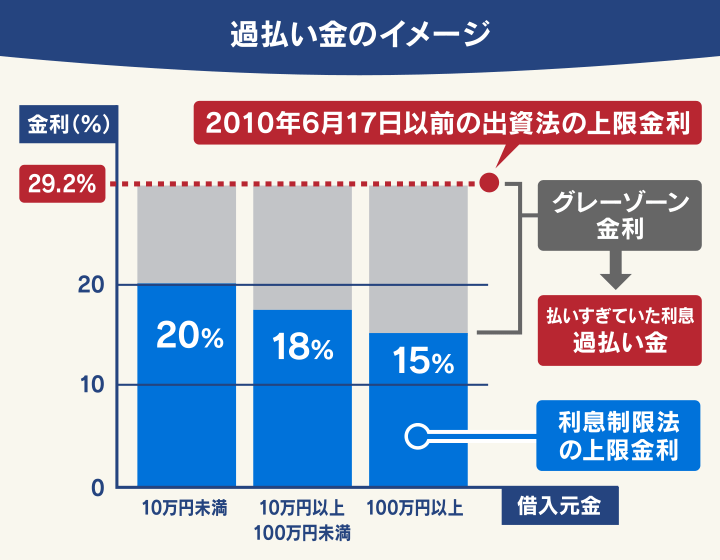

過払い金が発生するのは、2010年6月17日以前に契約した「グレーゾーン金利」での借り入れに限られます。

グレーゾーン金利とは、利息制限法の上限金利(年15~20%)と、かつて存在した出資法の上限金利(年29.2%)の間の金利を指す俗称です。

用語集

用語集金銭の貸し借りにおいて、債務者(お金を借りた側)を保護するための法律です。貸付金利の上限金利は年15〜20%に定められています。

グレーゾーン金利については以下の記事で詳しく解説しています。

利息制限法については以下の記事で詳しく解説しています。

利息制限法の上限金利を超えて貸付けをしても罰則がなかったため、利益を追求した多くの貸金業者が、出資法の上限利率である年29.2%に近い金利で貸付けを行っていました。

そして利息制限法を超えた貸付けでも、一定の要件の下では有効な弁済とみなすという規定(みなし弁済)が存在したために、このような不当な貸付けがまかり通っていたのです。

みなし弁済については以下の記事で詳しく解説しています。

しかし2006年1月13日最高裁において、みなし弁済を実質的に否定する内容の判決が下され、2010年6月18日には貸金業法の改正によってみなし弁済の規定は完全に撤廃されました。

さらに出資法も改正され上限金利が年20.0%になり、利息制限法と統一されています。

これによって2010年6月18日にグレーゾーン金利は撤廃され、それ以降は過払い金も発生しなくなったのです。

過払い金とグレーゾーン金利との関係については以下の記事で詳しく解説しています。

過払い金返還請求の対象となる借入先である

過払い金が発生する可能性があるのは、消費者金融やクレジットカード会社などの貸金業者からの借入れです。

ここでは、

- 過払い金返還請求ができるおもなクレジットカード会社

- 過払い金返還請求ができるおもな消費者金融

を紹介します。

記載の会社から過去に借入れをしたことがあれば、過払い金が発生している可能性があります。

以下で詳しく解説します。

過払い金が発生している可能性のあるクレジットカード会社

過払い金が発生している可能性があるおもなクレジットカード会社は、次のとおりです。

| クレジットカード会社名 | カードの名称 | 過払い金発生時期 | 当時の金利(年利) |

|---|---|---|---|

| エポス(旧マルイ) | エポスカード (マルイカード) |

2007年3月まで | 27.0% |

| ゼロファースト (エムワンカード) |

|||

| 三井住友カード | 三井住友VISAカード | 2005年まで | 27.8% |

| アプラス | 新生VISA 新生アプラス 新生カードVISA など |

2007年まで | 21.0~29.0% |

| TSUTAYA Tカードプラス TSUTAYA WカードJCB など |

|||

| オリエントコーポレーション | オリコカード アメニティカード クレストカード オートウェーブカード オートバックスカード コジマカード など |

2007年3月まで | 27.6% |

| クレディセゾン | セゾンカード | 2007年7月まで | 24.0~29.0% |

| UCカード | |||

| セディナ | OMCカード CFカード クオークカード など |

2007年まで | 28.0% |

いずれのクレジットカードも、2010年6月17日までに利息制限法の上限金利(年15.0~20.0%)を超える貸付けをしていた事実があるため、過払い金が生じた可能性があります。

過払い金が発生している可能性のある消費者金融

過払い金が発生している可能性があるおもな消費者金融は、次のとおりです。

| 消費者金融などの名称 | 過払い金発生時期 | 当時の金利(年利) |

|---|---|---|

| プロミス (SMBCコンシューマーファイナンス) |

2007年12月18日まで | 25.55~39.5% |

| アコム | 2007年6月17日まで | 27.375~36.5% |

| アイフル | 2007年7月31日まで | 28.835~54.750% |

| レイクALSA (新生フィナンシャル) |

2007年12月1日まで | 29.2% |

いずれの消費者金融も、2010年6月17日までに利息制限法の上限金利(年15.0~20.0%)を超える貸付けをしていた事実があるため、過払い金が生じた可能性があります。

消費者金融の金利は、利息制限法の上限を大きく超えているため、過払い金の額も多くなる可能性があります。

過払い金返還請求対象の会社については以下の記事で詳しく解説しています。

住宅・自動車ローンなどは過払い金は発生していない

2010年以前の借入れでも、過払い金が発生していないケースもあります。

次のような借入れは、過払い金が発生していない可能性が高いといえます。

- クレジットカードのショッピング利用分(リボ払いを含む)

- 住宅ローンや自動車ローンの借入れ

- 銀行や信金などからの借入れ

以下で詳しく解説します。

- クレジットカードのショッピング利用分(リボ払いを含む)

クレジットカードで買い物をする「ショッピング利用分(分割払い・リボ払いなど)」は、過払い金返還請求の対象になりません。

クレジットカードのショッピング利用分は貸金ではないので、「割賦販売法」という法律の適用を受けます。

ショッピング利用代金に付加されているのは、利息ではなく分割手数料となります。

つまり、クレジットカードのショッピング利用分はそもそも利息が発生しない取引であり、「利息制限法」が適用されないため、過払い金は発生しないのです。

なお、クレジットカードでお金を借りるキャッシング利用分は過払い金が発生している場合があります。

| 利用方法 | 概要 | 過払い金発生の可能性 |

|---|---|---|

| キャッシング利用分 | 「利息制限法」が適用される | ◯ |

| ショッピング利用分 | 「割賦販売法」が適用される ※2ヶ月を超えない1回払いは割賦販売法は適用されない |

✕ |

クレジットカードの過払い金返還請求について詳しくは、以下の記事をご覧ください。

- 住宅ローンや自動車ローンの借入れ

- 銀行や信金・信組などからの借入れ

住宅ローンや自動車ローンの借入れについても、原則として過払い金は生じません。

一般的な住宅ローンの金利は年1.0~8.0%程度、自動車ローンは年1.0~6.0%程度と、利息制限法の上限金利である年15.0~20.0%より低率であることが多いといえます。

そのため、2010年6月17日以前に契約した借入れでも、過払い金は発生していないと考えてよいでしょう。

銀行や信用金庫、信用組合、労働金庫などからの融資やカードローンは、過払い金が発生することはありません。

銀行などの金融機関は、2010年6月以前から利息制限法の上限金利を守って貸付けを行っているからです。

ご自身の借入れが過払い金返還請求ができるのか判断に迷った場合は、弁護士に相談してみましょう。

過払い金返還請求ができる条件は?

過払い金返還請求を行うためには、次のような条件があります。

- 貸金業者が倒産していない

- 最後の取引から10年以内(時効になっていない)

以下で詳しく解説します。

貸金業者が倒産していない

借入先のクレジットカード会社や消費者金融がすでに倒産(破産手続や会社更生手続)し存続していない場合は、過払い金を取り戻すのは難しいといえます。

過払い金返還請求が多くなったため、倒産・経営危機に至っている貸金業者は少なくありません。

- 武富士

- 栄光

- SFコーポレーション(三和ファイナンス)

- アエル(日立信販・ワールドファイナンス・ナイス)

- 丸和商事(ニコニコクレジット)

- クラヴィス

- アスカキャッシング など

ただし会社が合併・吸収され、債権が現存する会社に引き継がれている場合などは過払い金返還請求ができることもあります。

過去に利用していた会社がなくなっており、過払い金が請求できるかわからない場合は、弁護士に確認するとよいでしょう。

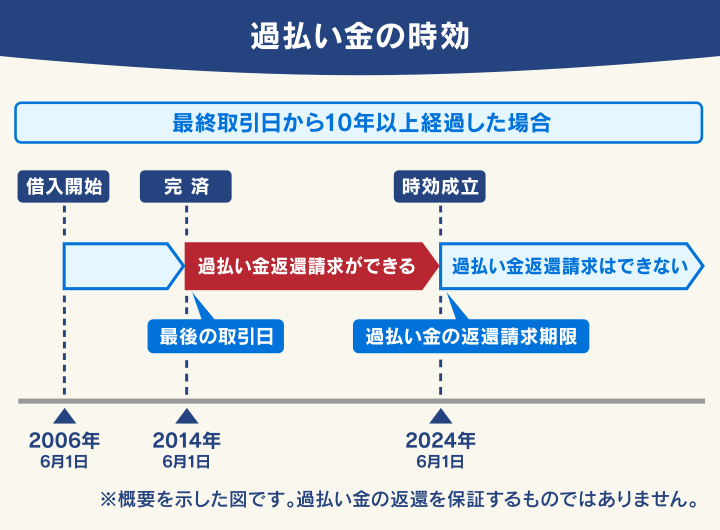

最後の取引から10年以内(時効になっていない)

過払い金を請求できるのは、貸金業者との最後の取引日から10年以内です。

最後の取引日とは、一般的に「借金を完済した日」です。

最後の取引日から10年間「過払い金を請求できる権利」を行使しなければ、時効(消滅時効)となりその権利ごと消滅してしまいます。

(人の生命又は身体の侵害による損害賠償請求権の消滅時効)

第167条 人の生命又は身体の侵害による損害賠償請求権の消滅時効についての前条第一項第二号の規定の適用については、同号中「十年間」とあるのは、「二十年間」とする。

※引用:e-GOV「民法」

たとえば2010年5月に契約した借金を2012年1月に完済していた場合、すでに完済から10年以上がたっているため、過払い金返還請求はできません。

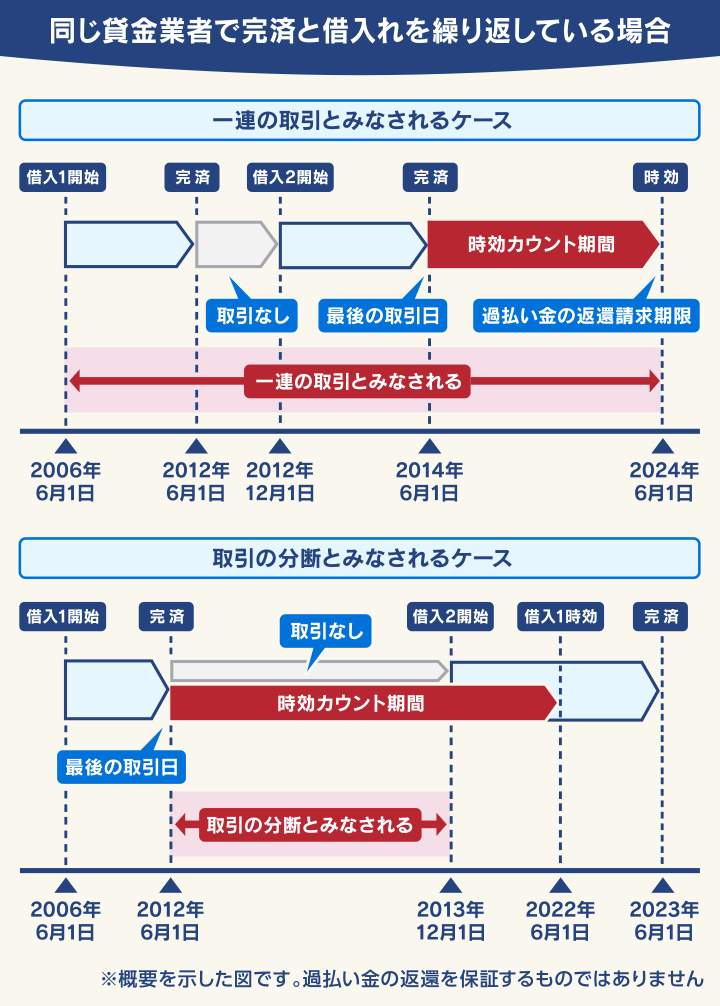

ただしすでに借金を完済していても、時期をあけず再度の契約書の取り交わしもせずに同じ貸金業者から再度借金をしている場合は、再完済日が起算日となる場合があります。

カードローンやキャッシングでは借入れ・返済が繰り返されることが多いので、完済前の取引と完済後の再度の取引が「連続している」と判断される場合もあるのです。

実際にどのタイミングで時効になるかの判断は、一般の方には難しい場合があります。

ご自身の借り入れの時効について確認したい場合は、弁護士に相談してみるとよいでしょう。

過払い金の時効については以下の記事で詳しく解説しています。

過払い金返還請求するための流れ

過払い金が発生している可能性があると思っても、実際にどうしたら過払い金を取り戻せるのでしょうか。

過払い金の確認から返還までの流れは、次の4つのステップになります。

- 過払い金の条件を満たしている証拠を集める

- 利息の引き直し計算をする

- 貸金業者に過払い金返還請求書を送る

- 貸金業者と交渉する

以下で詳しく解説します。

過払い金請求の交渉や裁判については以下の記事で詳しく解説しています。

1.過払い金の条件を満たしている証拠を集める

まずは、貸金業者から取引履歴を取り寄せます。

「取引履歴」とは、貸金業者からの借り入れと返済の経過を記録したもので、日付・借入額・返済額・利息額・利率などが記載されています。

取引履歴を取り寄せるには、貸金業者へ直接電話をして取引履歴が欲しい旨を伝えます。

貸金業者は法律(貸金業法)によって、上記の内容を記載した業務帳簿を作成・保存する義務があり、債務者は業務帳簿を閲覧する請求権が認められています。

利用目的を聞かれたら「これまでの取引経過を知りたい」などと答えるとよいでしょう。

2.利息の引き直し計算をする

取引履歴が手に入ったら、借入れ元金をもとに利息制限法上の利息で計算し直します(引き直し計算)。

引き直し計算の経過は、「引き直し計算書」として残しておきます。

引き直した利息と実際に支払った利息とを比べ、実際に支払った利息が多ければ、その差額が過払い金となります。

借り入れ元金の残高(円)×金利(%)÷365(日)×借り入れ日数(日)

上の式に毎月の借入れ元金と金利を当てはめ、下の1〜3の計算を返済期間分繰り返します。その合計額が、過払い金の総額です。

- ひと月に発生していた利息額を計算(実際に支払った利息を算出)

- 利息制限法の上限金利での利息を計算(本来の利息を算出)

- 1から2を引いて、ひと月に発生した過払い金を計算

過払い金の計算については以下の記事で詳しく解説しています。

3.貸金業者に過払い金返還請求書を送る

過払い金の額が計算できたら、貸金業者に「過払い金返還請求書」を送ります。

過払い金額の根拠となる「引き直し計算書」も必ず付けましょう。

過払い金返還請求書には、次の項目を記載します。

- 貸金業者の会社名

- 借主の住所・氏名・電話番号

- 借り入れの契約番号または会員番号

- 過払い金返還用の振込先口座

- 「引き直し計算の結果00000円の過払い金が生じているので、返還を求める」旨の文言

過払い金返還請求書を送付する際は、送付したことが郵便局に記録される「内容証明郵便」を利用します。

内容証明郵便は、差出方法に決まりがあるので注意が必要です。

以下のものが必要です。

- 内容文書(受取人へ送付する原本)

- 内容文書の謄本(写し)2通

- 差出人および受取人の住所氏名を記載した封筒

- 内容証明の加算料金を含む郵便料金

謄本には字数・行数に制限があります。

※差し出しできない郵便局もあります。

参考:日本郵便「内容証明」

※2023年6月現在の情報です。最新の情報は日本郵便のWebサイトでご確認ください。

また「電子内容証明(e内容証明)」を利用すると、窓口に行くことなく24時間いつでもインターネット経由で発送することが可能です。

| 項目 | 料金 | |

|---|---|---|

| 通常郵便 | 電子内容証明 | |

| 基本料金*1 | 110円 | 110円 |

| 一般書留料金 | 480円 | 480円 |

| 内容証明料金 | 480円 | 382円 |

| 電子郵便料金 | ― | 19円 |

| 謄本送付料金 | ― | 304円 |

| 配達証明(オプション) | 350円 | 350円 |

| 合計 | 1,420円 | 1,645円 |

*1 定形郵便50g以内の場合

※参考:日本郵便「内容証明」「e内容証明(電子内容証明)」

※2024年10月現在の情報です。最新の情報は日本郵便のWebサイトでご確認ください。

4.貸金業者と交渉する

過払い金返還請求書を送ると、貸金業者から交渉依頼の電話が入ります。

貸金業者との直接交渉は「任意交渉」と呼ばれます。

双方が合意する形で交渉がまとまれば和解となり、「和解書(和解契約書)」という書面が作られます。

それで、任意交渉は終了です。

任意交渉で和解となれば、貸金業者から借主に過払い金が返還されます。

過払い金の返還は、指定口座への振り込みによって行われます。

過払い金の確認や請求手続きを弁護士に相談するメリット

ここまで解説したように、過払い金の確認から返還までの手続きは容易ではありません。

特に貸金業者との交渉は、一般の方では正当に対応してもらえなかったり、本来受け取れる金額より低い金額で和解になってしまう可能性もあります。

そのため過払い金返還請求を行う場合は、弁護士に相談・依頼するとよいでしょう。

過払い金返還請求を弁護士に依頼するメリットは、次のような2点が挙げられます。

- 過払い金が発生しているかを確認できる

- 複雑な引き直し計算や貸金業者との交渉を任せられる

以下で詳しく解説します。

過払い金が発生しているかを確認できる

弁護士に相談・依頼することで、ご自身の借入れに過払い金が発生しているかを確認することができます。

過払い金が発生しているのは、前述のように特定のクレジットカード会社や貸金業者に限られます。

借入れや完済の時期によっても、過払い金の発生の有無が異なってしまうため、一般の方では正しい判断が難しいといえます。

また貸金業者に取引履歴の開示を請求する場合でも、一般の方が請求するとすべての情報を適正に開示してもらえない可能性があります。

弁護士に依頼することで、これらの問題を解決でき、適正な過払い金返還請求を行える可能性が高まるのです。

複雑な引き直し計算や貸金業者との交渉を任せられる

弁護士に相談・依頼することで、貸金業者から取り寄せた取引履歴をもとに引き直し計算を適正に行ってもらえます。

過払い金の額を正確に算出するためには、利息の引き直し計算をする必要がありますが、一般の方には難度が高いといえます。

また引き直し計算によって算出した過払い金を返還請求するためには、貸金業者との交渉も必要になります。

弁護士に依頼することで、貸金業者との交渉も任せることができ、適正な過払い金を請求することが可能になるのです。

過払い金返還請求をするなら弁護士法人・響へ相談を

「過払い金の時効が成立しているか確認したい」「過払い金をしっかり返還請求したい」という場合は、弁護士法人・響の無料相談をご利用ください。

弁護士法人・響は24時間365日受付、全国対応可能。相談は何度でも無料なのでまずはお気軽にご相談ください。

無料相談を利用することで、過払い金が発生しているか、いくらぐらい戻ってくるかを知ることができます。

弁護士法人・響に過払い金返還請求を依頼する場合の料金は、次のとおりです。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

弁護士法人・響については以下をご覧ください。

【実績紹介】弁護士法人・響の過払い金回収実績

弁護士法人・響が、実際にクレジットカード会社への過払い金返還請求を行った回収実績をご紹介します。

| 総回収額 | 約29億5,500万円 |

|---|---|

| 回収額の例 | 借入期間約19年:過払金返還額180万円 借入期間約24年:過払金返還額167万円 |

| 総回収額 | 29億3,800万円 |

|---|---|

| 回収額の例 | 借入期間約29年:過払金返還額300万円 借入期間約27年:過払金返還額280万円 |

| 総回収額 | 約29億3,100万円 |

|---|---|

| 回収額の例 | 借入期間約28年:過払金返還額110万円 借入期間約21年:過払金返還額144万円 |

| 総回収額 | 約1億6,500万円 |

|---|---|

| 回収額の例 | 借入期間約17年:過払金返還額117万円 |

| 総回収額 | 約1億4,000万円 |

|---|---|

| 回収額の例 | 借入期間約18年:過払金返還額170万円 |

※2024年5月現在の情報です。過払い金の返還を保証するものではありません。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

過払い金の条件についてよくある誤解

過払い金について、よくある誤解と正答を紹介します。

亡くなった人の借金に対しては過払い金が発生しない

亡くなったご家族の借金による過払い金に対しては、「相続財産」として相続人が引き継ぐことができます。

相続したご家族(法定相続人)が過払い金返還請求をすることで、過払い金を受け取ることが可能です。

法定相続人が過払い金を調べるためには、次のようなものが必要です。

- ご家族が亡くなっていることを証明する公的書類:戸籍謄本(戸籍抄本)、除籍謄本

- 法定相続人であることを証明する公的書類:戸籍謄本(戸籍抄本)

- 相続人の身分証明書:運転免許証やパスポート、健康保険証など

- 相続人の印鑑

※手続きの内容によっては、ほかの書類が必要な場合もあります。

なお相続人が過払い金返還請求をすると、過払い金が発生していなかった場合に「相続放棄」ができなくなる可能性があります、

また相続放棄した場合は、過払い金返還請求はできないなどの注意点があります。

亡くなったご家族の過払い金を請求する場合は、弁護士に相談してみましょう。

自己破産した借金には過払い金が発生しない

自己破産した債務に発生した過払い金を受け取っていない場合は、過払い金返還請求することが可能ではあります。

しかし実際に過払い金が戻ってくるのは、以下のような条件を満たすケースに限られ、過払い金が戻ってくるケースは実際にはほとんどないでしょう。

- 2007年以前に自己破産をしている場合

- 自己破産をしてから10年が経過していない場合

- 自己破産の手続きが「同時廃止事件」だった場合

2007年以降に自己破産をしている場合は、自己破産手続きの過程で過払い金調査をしており、過払い金が発生していない、あるいはすでに過払い金を請求済である可能性が高いといえます。

前述のとおり過払い金には時効があります。自己破産から10年以上が経過している場合は時効となっているので、過払い金の返還請求はできません。

自己破産手続きが「管財事件」だった場合は、破産管財人によって過払い金を回収され債権者に分配されている場合があります。

この場合は、破産者自身で過払い金を返還請求はできません。

自己破産については以下の記事で詳しく解説しています。

貸金業者が合併していると過払い金返還請求はできない

前述のように、借入先の貸金業者が別の会社に合併・吸収され、債権が現存する会社に引き継がれている場合は、過払い金返還請求ができる可能性があります。

会社が合併した場合は、債権・債務のすべてが新会社に承継されますので、合併前の貸金業者に存在した過払い金返還債務もそのまま継承されるのです。

| 旧会社名 | 合併先会社名 |

|---|---|

| 三洋信販(ポケットバンク) | プロミス |

| アイク | CFJ |

| ディック | CFJ |

| ステーションファイナンス(スタッフィ) | 日本保証 |

ご自身が過去に借入れしていた貸金業者が現在は存在していない、別会社に合併しているといった場合は弁護士に相談してみましょう。

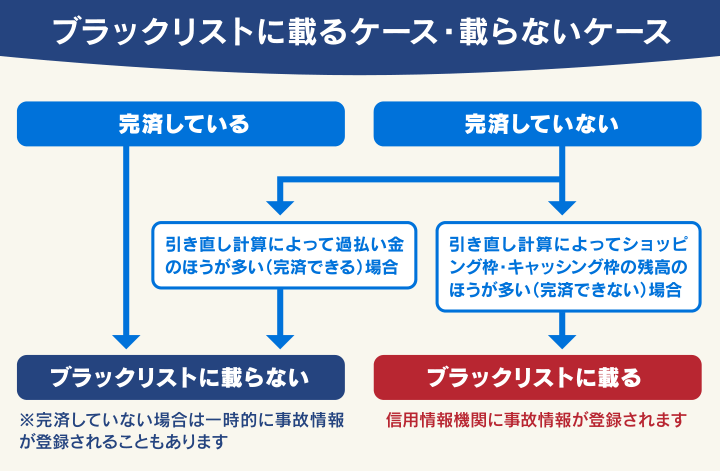

借金返済中の場合はブラックリストに載る場合がある

過払い金の返還請求には、注意しておくべきリスクも存在します。

借金の返済中に過払い金返還請求をすると、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る状態)ことがあります。

過払い金は、現在借入れのある貸金業者に対して請求することもできます。借入れ残債がある時点で返還された過払い金は、借金残高と相殺することになります。

しかし過払い金で全額返済できずに残債がある場合は「任意整理」を行った扱いになってしまい、ブラックリストに載ってしまいます。

用語集クレジットカードやローンの契約や取引などの情報を収集・管理している機関です。次の3つがあります。

ブラックリストに載ると、生活に以下のような影響があります。

- クレジットカードが使えなくなり新規契約もできない

- カードローンや住宅ローンなど新たな借り入れができない

以下で詳しく解説します。

ブラックリストについては以下の記事で詳しく解説しています。

クレジットカードが使えなくなり新規契約もできない

ブラックリストに載ると、一定期間クレジットカードが利用できなくなったり、新規契約ができなくなります。

信用情報機関の情報とは関係なく、過払い金返還請求をした会社の顧客情報には過払い金返還請求の事実が事故情報として登録され、半永久的に削除されないこともあるためです(いわゆる社内ブラック)。

社内ブラックの情報は系列企業にも共有されるため、過払い金返還請求先の関連企業からの借り入れも難しくなるケースもあります。

クレジットカードの過払い金については以下の記事で詳しく解説しています。

カードローンや住宅ローンなど新たな借り入れができない

ブラックリストに載ることで、一定期間新たにカードローンや住宅ローン、自動車ローンなどの新規契約ができなくなります。

※自動車販売店が独自に提供している「自社ローン」の場合は、契約ができる可能性もあります。

カードローンや住宅ローン、自動車ローンなどの契約時には、申込者の信用情報を照会されます。

申込者が事故情報を登録されていれば(ブラックリストに載っている)審査落ちとなり、一般的に契約はできません。

そのため、新たにカードローンや各種ローンの利用を考えている場合は、次のような方法を検討しましょう。

- 借金を完済してから過払い金返還請求する

- ローンを契約してから過払い金返還請求する

住宅ローンと過払い金の関係については以下の記事で詳しく解説しています。

過払い金の発生の条件

・2010年6月以前に借り入れをしている

・過払い金返還請求の対象となる借入先である過払い金返還請求ができる条件

・貸金業者が倒産していない

・最後の取引から10年以内(時効になっていない)過払い金返還請求するための流れ

・1.過払い金の条件を満たしている証拠を集める

・2.利息の引き直し計算をする

・3.貸金業者に過払い金返還請求書を送る

・4.貸金業者と交渉する過払い金の返還請求を弁護士に依頼するメリット

・過払い金が発生しているかを確認できる

・複雑な引き直し計算や貸金業者との交渉を任せられる借金返済中の場合はブラックリストに載る場合がある

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも