- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

借金返済や督促に追われ、苦しい思いをされている方もいるのではないでしょうか。

無職になってしまい、借金が残ってしまった…そのような状況で、債務整理を検討しているかもしれません。

無職であっても、債務整理をすることは可能です。

収入の見込みが立てば任意整理を選べますし、見込みが立たない場合でも、自己破産で解決できる可能性があります。

この記事では、無職の方が債務整理する場合に取れる方法やその条件を解説します。

「そもそも債務整理を依頼するための費用がない」といった場合の対処方法などにも触れますので、ぜひ参考にしてください。

弁護士法人・響は、24時間365日、借金にお困りの方からの相談を受け付けております。

相談は何度でも無料ですので、お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

無職でも可能なのは任意整理と自己破産

無職の状態でも、債務整理は可能です。

債務整理には次の3種類があります。

- 任意整理

債権者と直接交渉して将来利息をカットしてもらい、3~5年程度の返済で和解する方法です。

無職であっても、月々の返済が可能であれば利用可能です。 - 個人再生 裁判所に申し立てをして、借金を1/5~1/10程度に減額してもらう方法です。「将来継続的に又は反復して収入を得る見込み」があることが利用の条件となるため、無職では利用できません。

- 自己破産

裁判所に申し立てをして、借金をほぼすべて免除(免責)してもらう方法です。利用条件に収入の要件はないため、無職でも利用可能です。

無職の方が債務整理を行う場合は、任意整理か自己破産が選択肢になります。債務整理は、収入の見込みによって選ぶべき方法が異なるのです。

任意整理と自己破産について、以下で詳しく解説します。

債務整理については、以下の記事で詳しく解説しています

無職でも収入の見込みがあれば任意整理が可能

現在無職の状態であっても、

- 今後就職の予定がある

- 不動産所得など収入の見込みがある

- 家族からの援助が見込める

であれば、任意整理ができる可能性があります。

借入先(債権者)と、返済額や返済期間などの返済計画について直接交渉し、借金を無理なく返済できるような返済方法で和解することです。

多くの場合は将来利息をカットしてもらい、残債を3~5年の分割払いで返済していくことになります。

つまり任意整理をするには、3~5年間に渡って継続的に返済を続けられる収入が不可欠となるのです。

- 配偶者や家族から受け取る生活費でやりくりできる

- パートやアルバイトなどの収入がある

- 不動産収入などの不労所得がある

などで返済が可能であれば、任意整理は選択肢のひとつになるでしょう。

任意整理については以下の記事で詳しく解説しています。

なお生活保護受給中の場合は、任意整理を利用することは難しいといえます。

生活保護費を借金の返済に充てることはできないためです。借金返済に充てていることがケースワーカーに知られれば、不正受給として支給を打ち切られる可能性があります。

生活保護と債務整理の関係については以下の記事で詳しく解説しています。

今後も収入の見込みがない場合は自己破産を検討

現在無職の状態で、今後も収入の見込みがない場合の選択肢は「自己破産」となります。

自己破産には職業の有無や収入の条件はなく、無収入でも申立てが可能です。

自己破産で免責許可が決定すれば、ほぼすべての返済は免除になるため、収入の有無は問われないのです。

〈債務整理ごとの返済の有無〉

- 自己破産:返済なし*

- 個人再生:返済あり(原則3~最長5年で分割返済)

- 任意整理:返済あり(3~5年程度で分割返済)

*税金や社会保険料などは免責になりません。

しかし自己破産を申立てをするには、次の条件を満たしている必要があります。

以下で詳しく解説します。

自己破産については以下の記事で詳しく解説しています。

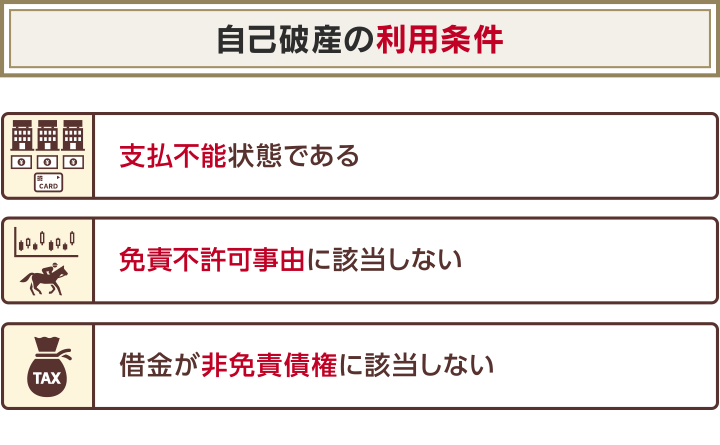

支払不能の状態であること

自己破産を利用するには「支払不能状態」であることが条件になります。

支払不能状態であることは、収入や資産がない・少ない状態*で借金を返せないことを裁判所に認められる必要があります。

* 本人の収入、信用、資産を活用しても、客観的に完済できない状態を指します。

自己破産の条件に「借金の額」の規定はないため「借金額が少ないから自己破産できない」ということはないのです。

借金の原因が「免責不許可事由」に当てはまらないこと

自己破産を利用するには「免責不許可事由」に該当しないことが条件になります。

「免責不許可事由」とは、自己破産で免責が認められない可能性がある事情のことです。

免責不許可事由には、次のようなものがあります。

- 借金の原因が浪費または賭博その他の射幸行為(ギャンブル、株、FXなど)

- 返済できないとわかっていて借り入れを行った

- 相手をだまして借り入れを行った

- 特定の債権者にだけ返済を行った(偏頗弁済)

- 過去7年以内に自己破産による免責を受けている など

ただし免責不許可事由に該当しても、裁判所の判断によって免責が許可される「裁量免責」と呼ばれる制度もあります。

法律では、裁判所の判断による免責許可決定を認めています。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

2 前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

※引用:e-GOV「破産法」

免責不許可事由や裁量免責については、以下の記事で詳しく解説しています。

税金や損害賠償金の滞納など非免責債権に該当しない

自己破産を利用するには「非免責債権」に該当しないことが条件になります。

非免責債権とは、自己破産を行っても免責にならない債権をいいます。

具体的には、次のようなものがあります。

- 税金(所得税や住民税、国民健康保険料など)

- 下水道料金

- 婚姻費用や養育費

- 交通事故を起こした際の人身損害賠償請求権 ※事故状況によります

- 罰金 など

これらは、自己破産をしても支払い義務は免除されず、返済を続けなければなりません。

非免責債権については、以下の記事で詳しく解説しています。

債務整理の費用は?すぐに払えない場合の対処法

債務整理を行うためには、費用が必要になります。決して安価ではありませんが、すぐに用意できない場合でも対処法があります。

| 任意整理 | 自己破産 |

|---|---|

| 弁護士費用:債権者1社あたり5~15万円程度 | 50万〜130万円程度 ・裁判所費用:3万〜50万円程度 ・弁護士費用:50万円程度 |

債務整理の費用を無理なく払う方法について、以下で解説します。

債務整理にかかる費用については以下の記事で詳しく解説しています。

弁護士費用は分割払いが可能な場合がある

債務整理を行うための弁護士費用がすぐに用意できない場合でも、費用の分割払いに応じてくれる弁護士事務所も多くあります。

さらに相談料が無料の弁護士事務所もあるため、このような弁護士事務所であれば依頼時に初期費用は不要です。

裁判所費用は返済が停止している間に積み立てる

自己破産の申立てをするには裁判所費用がかかりますが、一部の地方裁判所を除いては分割払いができません。

この場合は、弁護士事務所で「費用の積立て」をすることも可能です。

弁護士に債務整理を依頼すると、すぐに債権者へ「受任通知」を送付し、督促や返済がストップします。

返済が中断している間に、弁護士事務所に指定された口座へ積み立てていき、必要な金額に達したら自己破産の申立てを行うのです。

法テラスの「民事法律扶助制度」を利用する

「法テラス(日本司法支援センター)」とは、2006年に国が設立した法的トラブルを解決するための総合案内所です。

経済的に余裕のない方に「民事法律扶助制度」を提供しており、無料の法律相談や弁護士・司法書士の費用などの立替えを行ってくれます。

法テラスの利用には、次のようなメリットがあります。

- 弁護士や司法書士に無料法律相談ができる(1回30分×3回まで)

- 弁護士事務所に直接依頼するより費用が安い

- 弁護士・司法書士の費用を立替えてくれ分割払いで返済できる(代理援助)

- 自己破産申立書などの作成費用を立替えてくれる(書類作成援助)

- 生活保護受給中は立替え費用の返済が猶予・免除される

弁護士費用は法テラスが立替えてくれるため、手元にお金が用意できなくても弁護士に依頼することができ、月々10,000円もしくは5,000円ずつの分割払い(原則3年以内)で返済することが可能です。分割払いの利息も不要です。

なお法テラスの民事法律扶助を利用するには、次の4つの条件があります。

- 収入が一定額以下である

- 保有資産が一定額以下である

- 勝訴の見込みが一定程度ある

- 民事法律扶助の趣旨に適している

法テラスへの問い合わせは、電話かメールで行います。

※弁護士による相談ではありません。

●電話(法テラス・サポートダイヤル)

- 0570-078-374

- 受付時間:平日9時~21時・土曜17時まで・祝日、年末年始を除く

●メール(情報提供入力フォーム)

- 利用規約を確認・同意のうえ入力フォームから必要事項を入力して送信

- 受付時間:24時間年中無休

法テラスについては以下の記事で詳しく解説しています。

無職で任意整理や自己破産をするメリット・デメリット

無職の状態で任意整理や自己破産をした場合のメリット・デメリットについて、以下で解説します。

任意整理のメリット・デメリット

任意整理では、今後支払うことになる利息(将来利息)をカットすることで、返済の負担を軽減できる可能性があります。

これまでに払い過ぎた利息(過払い金)があることが判明した場合、返還請求を行うことで返済に充当できる場合があります。

周囲や家族にバレにくいので、内緒で手続きを進めたいという人にも適しています。

ただし、3~5年程度で残債を完済できる程度の収入がない場合は任意整理できません。

まや任意整理をした事実は、信用情報機関に事故情報として登録される(いわゆるブラックリストに載る)ため、完済から5年程度は新たな借入れができなくなる点にも注意が必要です。

- 利息をカットし、毎月の返済額を減らせる可能性がある

- 過払い金があれば元金の減額も可能

- 手続き費用が他の債務整理方法に比べて安い

- 家族に知られにくい

- 3年~5年で完済できる収入が必要

- 元金の減額は難しい

- 債権者が合意しない場合がある

- 完済から5年程度は新たな借入が難しくなる

任意整理のデメリットについては以下の記事で詳しく解説しています。

自己破産のメリット・デメリット

自己破産は、裁判所から免責許可を得ることで、ほぼすべての債務の返済が免除になることがメリットです。

職業や収入に関する条件はないので、無職や生活保護受給者でも利用できます。

しかし、自己破産を行うと持ち家や車など一定以上の価値があるものは回収・処分されてしまうほか、5~7年程度信用情報機関に事故情報が登録される(ブラックリストに載る)などのデメリットがあります。

また前述のとおり、借金の理由が「免責不許可事由」にあたる場合、自己破産が認められない場合もあります。

- ほぼすべての返済義務が免除される

- 無職や生活保護受給者でも利用可能

- 督促や取り立てが止まる

- 借金の理由によっては自己破産できない

- 一定以上の価値のある財産が回収・処分される

- 5~7年程度は新たな借入ができなくなる

- 官報に住所・氏名が掲載される

自己破産のメリットとデメリットについては以下の記事で詳しく解説しています。

無職で生活保護を受給している場合は?

無職でお金に困っており、生活保護の受給を考えている、すでに生活保護を受給している場合について解説します。

借金があっても生活保護を受給できる?

借金があっても生活保護を受給することは可能です。

生活保護は経済的に困窮している人に対し、最低限の生活ができるよう生活費を支給する公的制度です。

ただし、生活保護費を借金の返済に充てることはできません。また受給するには次の条件を満たしている必要があります。

〈生活保護受給の条件〉

- 収入が厚生労働省が定める基準で計算される最低生活費を下回っている

- 預貯金や土地などの資産を所有していない

- 病気などの事情で働くことができない

- 年金など他の制度を利用してもなお生活が困窮している

- 親族などから援助を受けることができない

生活保護の受給中に債務整理できる?

生活保護を受給していても、借金の返済義務がなくなるわけではありませんが、どうしても返済できない場合は、債務整理をすることは可能です。

ただし生活保護の受給中にできる債務整理は、自己破産が選択肢となります。

任意整理や個人再生は、借金額を減らすことはできても返済の必要があります。

生活保護費を返済にあてることが不正受給とみなされ、減額や受給打ち切りに至るおそれもあるため、利用することは難しいといえるでしょう。

なお、自己破産の手続きは、生活保護の受給開始前でも開始後でも構いません。ご自身の状況に合うタイミングで行いましょう。

自己破産と生活保護については以下の記事で詳しく解説しています。

任意整理後に無職になり返済できなくなった場合は?

任意整理をした後に失業するなどの理由で、返済ができなくなった場合はどうすればよいのでしょうか。

その場合は、次のような対処法があります。

- 再度任意整理を行い(再和解)

- 他の借金の任意整理(追加介入)

- 自己破産

以下で詳しく解説します。

再度の任意整理(再和解)

アルバイトや家族の経済的援助などにより今後の収入がある程度見込めそうな場合は「再度の任意整理(再和解)」が選択肢となります。

再和解とは、任意整理をした債権者と再度交渉を行い、無理のない返済条件を提案して改めて和解を行うというものです。

ただし返済を2ヶ月(2回)滞納してしまった後では「期限の利益(決められた返済日まで返済を猶予してもらえる権利)」を失うため、和解の条件が厳しくなる可能性が高くなります。

再度の任意整理をするのであれば、返済不可能となった時点でできるだけ早く専門家に相談しましょう。

他の借金の任意整理(追加介入)

最初の任意整理で対象にしなかった借金がある場合は、新たに任意整理の対象にすることを「追加介入」といいます。

任意整理の対象を広げることで、毎月の返済額を減らせる可能性があります。

すでにすべての借金を任意整理している場合は使えない方法です。

自己破産

病気やケガで働けなくなったなど、安定した収入が見込めそうもない場合は、自己破産を検討しましょう。

裁判所から免責許可を受けることができれば、一部の債務を除き、すべての借金の返済義務がなくなります。

ただし、一定以上の財産が回収されてしまうなどのデメリットは避けられません。

自己破産を行うべきかの判断は難しいため、弁護士に相談するとよいでしょう。

借金返済に困っているなら弁護士に相談を

ここまで解説をしたように、無職であっても債務整理をすることは可能です。

どの債務整理方法が適しているかは、保有している財産や将来的な収入見込みなどによって変わってきます。悩んでいる場合は、弁護士に相談するとよいでしょう。

弁護士に相談・依頼をすることで、次のようなメリットがあります。

- 督促や返済を一時的にストップできる

- 状況に合った債務整理方法をアドバイスしてもらえる

- 債務整理の手続きを代行・サポートしてもらえる

督促や返済を一時的にストップできる

弁護士と委任契約を交わすと、弁護士は速やかに債権者へ「受任通知」を送付します。これは弁護士が債務者(依頼者)の代理人として債務整理を始めることを知らせる通知です。

受任通知を送付すると、債権者からの督促や返済が一時ストップします。

受任通知を受け取った債権者は、債務者(お金を借りた側)に連絡してはいけないと法律(貸金業法)で規定されているためです。

状況に合った債務整理方法をアドバイスしてもらえる

一人ひとりの状況にあった、適切な債務整理方法を提案してもらえます。

債務整理の交渉・手続きをサポートしてもらえる

資料の収集や債権者・裁判所とのやり取りなど、複雑で手間のかかる作業のほとんどをサポートしてもらえます。

借金の相談については以下の記事で詳しく解説しています。

債務整理のご相談は弁護士法人・響へ

弁護士法人・響では、債務整理や借金問題のお悩みについていつでも無料相談いただけます。

「借金問題をどこに相談していいのかわからない」「どうしても返済できない借金がある」「弁護士に相談するのは怖い」などという方は、弁護士法人・響にご相談ください。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に債権者へ受任通知を送付します。そのため、督促や返済をすぐに止めることができます。

豊富な解決実績もあるため、債権者との交渉にも自信があります。

ご相談いただいたら、債務・収入の額やご希望をお伺いしたうえで、適切と思われる解決方法を納得いくまでご説明いたします。

またご相談の結果、任意整理をする必要がない場合はその旨をお伝えします。借金をしたことを怒るようなことは当然ながらしませんので、安心してご相談ください。

弁護士法人・響は、24時間365日受付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

※個人再生や自己破産などの法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、ていねいにサポートをいたします。

弁護士法人・響について、詳しくは以下をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ