- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「個人再生を検討しているけれど、家族や職場に知られたくない…」そうお悩みではありませんか。

個人再生は原則として、家族や勤務先に知られずに手続きを進められます。

勤務先への告知や、ご実家に郵送物が届くといったこともありません。

ただし、いくつか注意すべきケースがあります。

例えば、勤務先から借金をしている場合や家族が保証人になっている場合などです。

この記事では、個人再生が周囲にバレてしまうケースを具体的に解説していきます。

「督促や返済は苦しい、でも個人再生のデメリットも不安」という方は、ぜひ弁護士法人・響にご相談ください。

借金問題に関するお悩みを24時間365日、無料で受け付けています。

相談は何度でも無料ですので、まずはお気軽にお話しください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

会社や家族にバレずに個人再生できる可能性はある

個人再生をしたことが周囲に大々的に知らされてしまうようなことは、原則としてないと考えていいでしょう。

個人再生は債務整理の方法の一つで、法律(民事再生法)に定められた手続きです。

法律では個人再生をした事実を裁判所が家族に通知することや、勤務先の会社に知らせる義務は定められていないからです。

しかし次のようなケースでは、個人再生をしたことが家族や勤務先にバレる場合もあります。

- 官報をチェックされた

- 会社から借入れをしている

- 家族が連帯保証人になっている など

以下で詳しく解説します。

個人再生については下記記事で詳しく解説しています。

個人再生とは法律で定められた借金減額方法

個人再生は、債務整理の方法の一つで、民事再生法に定められた手続きです。

裁判所に申し立てをして再生計画を認めてもらうことで、借金を80~90%程度減額できる可能性があります(最低弁済額は100万円です)。

また「住宅ローン特則(住宅資金特別条項)」を利用することで、持ち家を残すことが可能です。

住宅ローン特則については下記記事で詳しく解説しています。

個人再生が勤務先の会社にバレるケースとは?

個人再生をしたことが勤務先の会社にバレるのは、おもに次の4つのケースが考えられます。

- 勤務先の会社から借り入れをしている

- 勤務先の会社が官報をチェックしている

- 退職金見込額証明書を発行する理由を正直に伝えた

- 個人再生後の返済を長期間滞納した

以下で詳しく解説していきます。

勤務先の会社から借り入れをしている

勤務先の会社に借り入れをしていると、個人再生の手続きを始めた時点で、会社にその事実を伝える次のような文書が送付されます。

- 弁護士から:依頼者の代理人として手続きを始める「受任通知」

- 裁判所から:個人再生の手続開始を知らせる「再生手続開始通知書」

会社がこれらの文書を受け取ることで、個人再生をしたことがバレてしまいます。

バレるのを防ぐために勤務先からの借り入れだけを返済してしまうと「偏頗(へんぱ)弁済」にとなり、個人再生そのものが認められなくなる可能性もあります。

債務整理には、すべての債権者は平等に扱わなければならない「債権者平等の原則」があり、偏頗弁済はそのルールに違反するからです。

用語集

用語集支払不能になった後などに、特定の債権者に対してのみ、優先的に返済する行為のこと。

偏頗弁済が認められると、返済額が増えてしまったり、あるいは再生計画案が不認可となり、個人再生そのものができなくなる可能性もあります。

偏頗弁済については下記記事で詳しく解説しています。

勤務先の会社が官報をチェックしている

個人再生を行うと「官報」という国の機関紙に氏名や住所などが数回載ります。

官報は「インターネット版 官報」というWebサイトで過去90日分を見られるほか、会員のみが閲覧できる有料版の「官報情報検索サービス」では半永久的に閲覧できます。

用語集新しい法律や、省庁から出された命令や告示、裁判所による公告などを国民に知らせる国の機関紙です。行政機関の休日を除く毎日発行されます。

官報を日常的に閲覧している人は少ないといえますが、会社が次のような業種に関わる場合は、バレる可能性もあります

- 士業(弁護士や司法書士など)

- 金融業者・貸金業者

- 保険会社

- 信用情報機関

- 警備会社 など

官報については下記記事で詳しく解説しています。

退職金見込額証明書を発行する理由を正直に伝えた

個人再生の手続きをする際に、勤務先の会社に「退職金見込額証明書」の発行を依頼する必要があります。

発行の理由を聞かれた際に「個人再生のため」と正直に伝えれば、勤務先にバレることになります。

用語集将来的に退職金がいくらもらえる見込みなのかを、勤務先が発行・証明する文書です。個人再生・自己破産の手続き時に裁判所への提出書類として必要です。

また、退職金見込額証明書を必要とする機会は多くないため、発行を依頼した時点で個人再生を疑われる可能性もあります。

発行の理由を聞かれた場合は「住宅ローンの審査に必要」などと伝えるのがよいでしょう。

個人再生と退職金の関係については下記記事で詳しく解説しています。

個人再生後の返済を長期間滞納した

個人再生の手続き後に返済を滞納すると、債権者が強制執行による「給与差し押さえ」を申し立てる可能性があります。

差し押さえになると、裁判所から勤務先の会社に「債権差押命令」を送達します。これによって、勤務先の会社に借金の滞納と差し押さえが知られることになるのです。

個人再生したことが勤務先にバレるとクビになる?

個人再生を行ったことや借金の事実が会社にバレたとしても、それを理由に降格や減給の処分を受けたり、解雇されることはありません。

「客観的に合理的な理由が認められなければ、使用者(会社)は懲戒や解雇を行使できない」と、労働契約法第15条、16条に定められているからです。

合理的な理由とは、労働者の能力不足や就業規則違反など、会社の業務遂行に支障があるケースです。借金やその解決策として個人再生を行うことは、該当しません。

(懲戒)

第15条 使用者が労働者を懲戒することができる場合において、当該懲戒が、当該懲戒に係る労働者の行為の性質及び態様その他の事情に照らして、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、当該懲戒は、無効とする。

(解雇)

第16条 解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

※引用:e-GOV「労働契約法」

個人再生が家族にバレるケースとは?

個人再生をしたことが家族にバレる原因は、次の7つのケースが考えられます。

- 個人再生後の返済を滞納した

- 債務者が主契約者の家族カードを家族が使っていた

- 家族が借金の連帯保証人になっていた

- 裁判所からの書類を同居する家族が受け取った

- 家族が官報をチェックする業界・部署に勤めている

- 自動車ローンなどを返済中

- クレジットカードやローンの審査に通らない

以下でそれぞれ詳しく解説します。

個人再生後の返済を滞納した

個人再生の手続きを弁護士に依頼した場合でも、再生計画の認可後の返済はご自身で行うことが一般的です。

そのため個人再生後の返済を滞納すると、債権者からの催促の電話がかかってきたり、郵便物が自宅に届くことがあります。

これらの督促に気づいた家族が、個人再生の手続きをしたことを知る可能性があるでしょう。

個人再生の失敗については下記記事で詳しく解説しています。

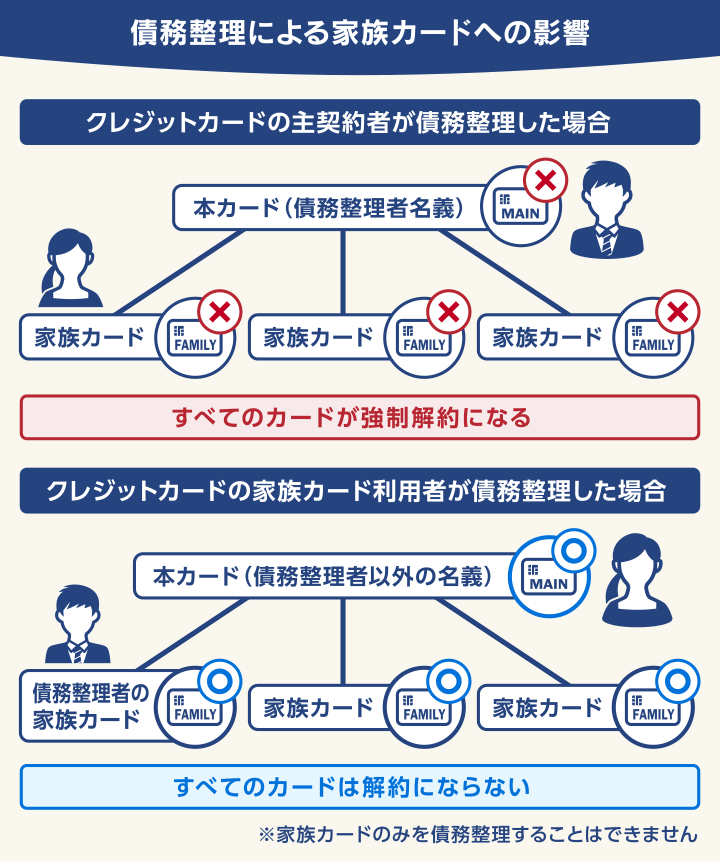

家族カードを使っている

個人再生の手続き開始をクレジットカード会社が知ると、利用中のクレジットカードは強制解約となります。

個人再生をした方が主契約者のクレジットカードに「家族カード」を発行している場合は、同時に家族カードも使えなくなります。

クレジットカード会社の多くは、会員規約に「信用状態が悪化したときは本人と家族会員の資格を取り消す」などと記載しているためです。

カードの会員規約の例

第125条 (会員資格の取消)

1 本人会員に以下のいずれかの事由がある場合には、当社は何らの催告なくして、本契約を解除し、本人会員およびその家族会員の会員資格を取り消すことができる

ものとします。 (中略)

第117条(期限の利益の喪失)

・債務整理のための、和解、調停または裁判外紛争解決手続の申立てがあったこと。

※引用:三菱UFJニコス「NICOSカード会員規約」より抜粋。2024年9月5日現在の情報です。

急に家族カードが使えなくなったことを不審に思った家族が、個人再生の手続きをしたことを知る可能性があるでしょう。

なお、ご自身がクレジットカードの主契約者ではない(家族カードの利用者)の場合は、個人再生をしてもクレジットカードが解約になることはありません。

債務整理と家族カードについては下記記事で詳しく解説しています。

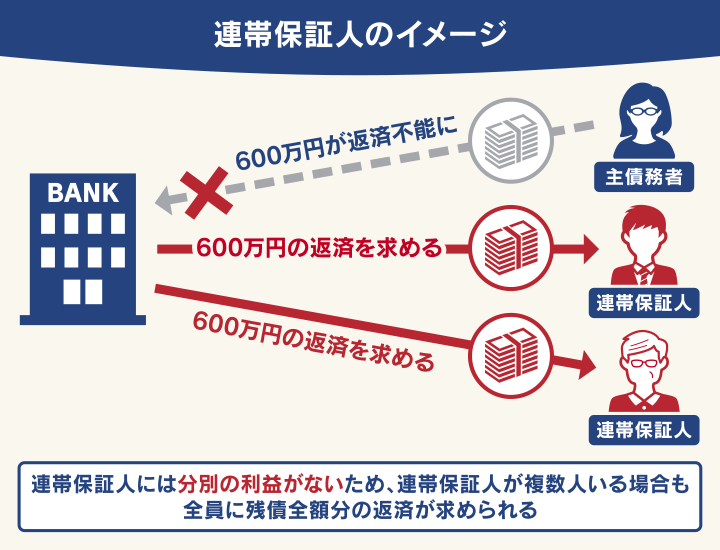

家族が借金の連帯保証人になっていた

個人再生をしても、家族に返済の請求が及ぶことはありません。

しかし家族が借金の「連帯保証人」になっている場合は、家族にバレることになります。

連帯保証人は、主債務者が個人再生をすると残債を一括請求されるためです。

個人再生による借金減額は「保証人の担保に影響を及ぼさない」と、法律(民事再生法)でも定められています。

(再生計画の効力範囲)

第177条 再生計画は、再生債務者、すべての再生債権者及び再生のために債務を負担し、又は担保を提供する者のために、かつ、それらの者に対して効力を有する。

2 再生計画は、別除権者が有する第五十三条第一項に規定する担保権、再生債権者が再生債務者の保証人その他再生債務者と共に債務を負担する者に対して有する権利及び再生債務者以外の者が再生債権者のために提供した担保に影響を及ぼさない。

※引用:e-GOV「民事再生法」

たとえば300万円の借金が個人再生によって100万円に減額された場合でも、減額された200万円は連帯保証人が返済することになるのです。

連帯保証人については下記記事で詳しく解説しています。

【独自取材】父親が連帯保証人だったので個人再生がバレた方の実話

当メディアでは、実際に個人再生をされた経験者の方に話を伺いました。

個人再生手続きや、連帯保証人である父親にバレた経緯を実話をもとに紹介します。

| 【債務額】 | 総額:約1,005万円(8社)→個人再生で約201万円に減額 ※個人再生手続き開始時点の債務額 |

|---|---|

| 【毎月の返済額】 | 約20万円 →個人再生で約5万5,000円に減額 |

【借金の経緯】

もともと奨学金の残債が174万円ありましたが、仕事のストレスからオンラインゲームにはまってしまい、銀行カードローンで250万円を借りました。その後クレジットカードや消費者金融計7社から借入れを繰り返してしまい、半年間で債務総額は約1,000万円に。

毎月の返済は約20万円にまで膨らんでしまい返済が難しくなったので、早い段階で弁護士に相談しました。

【個人再生を選んだ理由】

弁護士には債務額が多いので自己破産も提案されましたが、まったく返済しないのは申し訳ないという気持ちから、個人再生で少しでも返していくことを選びました。

〈再生計画認可決定書の実物〉

【個人再生は保証人にバレる】

奨学金は個人再生によって約35万円に減額になりましたが、残債の約140万円は、連帯保証人である父に一括請求がいってしまいました。保証人にバレることは事前に知っていたので、あらかじめ父には事情を話して納得してもらいました。

【個人再生をした感想】

時間もお金もかかりましたし、債権者の8社には申し訳ないという気持ちもあります。しかし1,000万円もの借金が5分の1になり、利息もかからないので、やってよかったと感じています。

認可決定した時には「もう借金から追われなくなった」と気持ちが楽になりました。

※弁護法人・響で受任した案件ではありません。減額の効果を保証するものではありません。

事例記事の全文は下記記事をご覧ください。

裁判所からの書類を家族が受け取った

個人再生の手続きを進めるにあたり、裁判所からさまざまな文書が自宅に届きます。

これらを家族が受け取ることで、個人再生の手続きをしたことがバレてしまう可能性があります。

弁護士に個人再生手続を依頼している場合は、裁判所からの書類などはすべて代理人である弁護士宛てに送付されます。

家族が官報をチェックする業界・部署に勤めている

前述したように、個人再生をすると、その事実と名前・住所が官報に掲載されます。

官報は誰でも閲覧はできるものの、多くの人が目にするというものではありません。

ただし「官報を閲覧する可能性のある業種の例」で記載した、官報の閲覧機会の多い業界や部署に家族が勤務している場合は、そのことがバレてしまう可能性があります。

自動車ローンを返済中

自動車ローンが残っている状態で個人再生をした場合、車は引き揚げられてしまいます。

突然車がなくなることで、家族に個人再生をしたことがバレてしまう可能性が高くなります。

自動車ローン返済中は、車の名義(所有者)が自動車ローンを扱う信販会社や車を販売したディーラーになっていることが一般的です。

これを「所有権留保」といい、この条項が契約に盛り込まれている場合に返済を滞納すると、債権者は車を引き揚げることができるのです。

所有権留保の状態にあるのかは「車検証(自動車検査証)」を確認すればわかります。

車検証の記載が次のようになっている場合は、所有権留保となっています。

| 所有者の氏名又は名称 | 信販会社やディーラーの名義になっている |

| 使用者の氏名又は名称 | 購入者の名義になっている |

銀行や信用金庫の自動車ローンには、所有権留保条項がないこともあります。この場合は車を残すことも可能ですが、ローンの減額などは望めません。

自動車ローン返済中の個人再生については下記記事で詳しく解説しています。

クレジットカードやローンの審査に通らない

個人再生をすると、その後5〜7年程度信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

ブラックリストに載っている間は、クレジットカードやローンを申し込んでも、審査には通らず契約ができません。

不審に思った家族に、個人再生をしたことがバレる可能性はあるでしょう。

用語集

信用情報機関とは?

個人の信用情報(契約内容や支払い状況など)を保存・管理する機関です。金融機関や貸金業者は契約者の信用情報を照会し審査を行います。

-

信用情報機関は次の3つがあります。

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

また、金融機関や貸金業者の社内で独自に保有するデータベースに債務整理を行った事実が記録されることがあります(いわゆる社内ブラック)。

この場合は、信用情報機関から事故情報が抹消された後でも、半永久的にその金融機関や貸金業者の審査には通らない可能性があります。

ブラックリストについては下記記事で詳しく解説しています。

借金問題の解決をバレずに進めるには弁護士に相談を

借金問題の解決をできるだけ周囲にバレずに進めたい場合は、弁護士に相談することが有効な方法となります。

具体的には、以下のようなことが期待できます。

- バレにくい方法を提案してくれる

- 受任通知の送付で督促の連絡が止まる

- 裁判所とのやりとりを代理行ってくれる

- 自宅に届く郵送物などを工夫してくれる

それぞれの内容について、以下で詳しく説明します。

バレにくい解決方法を提案してくれる

個人再生は裁判所を介する法的手続きなので、1年~1年半程度の期間がかかるほか、平日に裁判所へ出廷する必要が生じます。

しかし「任意整理」という裁判所を介さない方法を利用すれば、周囲にバレる確率を下げられます。

任意整理とは、債権者と直接交渉することによって、将来発生する利息分をカットしてもらい、残債を3〜5年程度で分割で返済していくというものです。

原則として元金は減額されませんが、利息がなくなることで毎月の返済額を抑えられます。

おむね3〜6ヶ月程度で和解となることが多く、裁判所に出廷する必要もないため、家族にバレる可能性が低くなります。

弁護士に相談することで、個人再生ではなく任意整理で借金問題が解決できる可能性を探ってもらえるでしょう。

受任通知の送付で督促の連絡が止まる

弁護士に債務整理を依頼すると、弁護士は各債権者に「受任通知」を送付し、債務整理の手続きを始めることを知らせます。

債権者が受任通知を受け取ると、請求や督促は一時的にストップします。これは法律(貸金業法)で定められています。

弁護士に依頼することで、督促が続き家族にバレるリスクを減らすことができるのです。

弁護法人・響に債務整理をご依頼いただくと、即日~1週間程度で受任通知を送付します。

受任通知については下記記事で詳しく解説しています。

裁判所とのやりとりを代理で行ってくれる

弁護士に個人再生を依頼することで、裁判所からの通知や連絡はすべて弁護士が窓口になってくれるため、裁判所からの連絡が原因で家族にバレる可能性はかなり排除できます。

また弁護士は、法律で(弁護士法)で守秘義務が定められているため、原則として家族に対しても債務者が相談した事実や内容を伝えることはありません。

自宅に届く郵送物などを工夫してくれる

個人再生の手続きを行ううえで、弁護士から依頼者に書類を送付する場合は、家族にバレないように工夫してくれます。

弁護士法人・響では以下のような対応で、ご家族にバレないよう配慮いたします。

- 郵便物は弁護士の個人名で送付する

- 弁護士からの連絡はメールや個人の携帯電話へする など

個人再生後の生活についてアドバイスしてくれる

個人再生後は、5〜7年程度ブラックリストに載った状態が続きます。

その間は新たにローンを組んだり、クレジットカードの使用や新規の加入ができなため、支払方法などの工夫などの対処が必要になります。

実務経験が豊富な弁護士であれば、こういった個人再生後の生活に関してもアドバイスをしてくれるでしょう。

弁護士法人・響へのご相談は24時間無料受付け

弁護士法人・響では、借金問題や債務整理に関するご相談を24時間365日無料で受け付けています。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に受任通知を送付しますので、債権者からの督促・返済が一時的にストップします。

債務整理をご希望の場合は、借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、そのサポートをいたします。

弁護士費用は6回~10回の分割払いも可能(分割手数料は無料)で、返済がストップしている間にご準備いただくことも可能です。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ