- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

返済や督促が苦しく、「自己破産するしかない」とお悩みではないですか。

ですが、自己破産は高額になりがち。費用を圧縮するために、自己破産の手続きを自力でおこないたい方もいるのではと思います。

結論、自己破産はご自分でも手続き可能です。

ただし、裁判所への対応が必要なこと、50万円ほどかかる「管財事件」になる可能性が高いなど、注意点もあります。

もし、費用を懸念しているのであれば、合計金額の確認が重要です。

この記事では、ご自分で自己破産を進める方法と合わせて、弁護士を通さないことによるマイナスの面も解説します。

弁護士法人・響では、24時間365日、何度でも無料で相談を受け付けています。

ご契約後は督促や債権者への支払いを一旦ストップできるため、借金返済の費用をそのまま当事務所への支払いにに充てていただくことも可能です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産の手続きは自分でも出来る

弁護士などに依頼せずとも、自己破産の手続きは自分でも出来るようになっています。

破産法にも、自己破産の手続きを自分ですることに対して禁止する定めは特にありません。

しかし、自己破産の手続きの必要書類の準備や裁判所とのやりとりはとても煩雑なため、現実的に自分一人で行うのは難しいケースも少なくありません。

事実、日本弁護士連合会の「2020年破産事件及び個人再生事件記録調査」によると、調査対象の1240人のうち、申立代理人なしで自己破産手続きを行った人はわずか9人(0.73%)となっています。

自己破産の実際の手続きの方法は、記事の下部で紹介しています。

自己破産については、以下の記事で詳しく解説しています。

自己破産の手続きを自分で行うデメリット

自己破産の手続きを自分で行うおもなデメリットは以下のとおりです。

- 書類準備も裁判所対応もすべて自分で行うためかかる労力が大きい

- 手続きが管財事件になってしまう可能性が高まる

- 弁護士に頼むより手続きに時間がかかるケースが多い

- 返済不能状態であっても債権者からの督促が止まらない

- 免責不許可の可能性があるか事前にわからない

- 債権者漏れで裁判などに発展する可能性もある

それぞれについて解説します。

書類準備も裁判所対応もすべて自分で行うためかかる労力が大きい

自己破産の申立てでは、多くの書類を裁判所に提出しないといけません。

さらに、書類の提出後もたびたび裁判所とのやりとりが発生します。

これらは、法律の知識があまりなく、裁判所とのやりとりの経験のない一般の人にとってはとても労力のかかることです。

また、裁判所とのやりとりは平日に発生することが多いため、働きながら手続きするのは特に難しく感じる可能性があります。

手続きが管財事件になってしまう可能性が高まる

自己破産手続きには、管財事件・少額管財・同時廃止の3種類があります。

自分で自己破産を申し立てると、このうちの管財事件という手続きになり、費用も時間もかなりかかる可能性が高くなります。

管財事件・少額管財・同時廃止の違いは以下のとおりです。

- 管財事件(通常管財)

- 少額管財(※)

- 同時廃止

「債務者(お金を借りた側)に一定以上の財産がある」「借金の理由に問題がある」などと判断された場合にとられる手続き。破産管財人による調査が行われる。裁判所に納めるお金は予納金(官報掲載料)・引継予納金(破産管財人の報酬)で、合わせて50万円程度。

「債務者に一定以上の財産がある」「借金の理由に問題がある」などと判断された個人・個人事業主などに運用される制度で、弁護士に依頼した場合のみできる可能性がある手続きのこと。裁判所に納めるお金は20万円程度。

「債務者に一定以上の財産がない」「借金の理由などに問題がない」と判断された場合の手続きのこと。裁判所に納めるお金は予納金(官報掲載料)のみで、1〜3万円程度。

※裁判所によっては制度の名称が異なる場合や、制度がない場合もあります。

法律知識のない状態で書類をつくると説明不十分になることも多いため、たとえ財産が少なく、借金の理由に問題がなくても、破産管財人による調査が必要と判断されることも起こりうるのです。

また、裁判所に支払う予納金は原則一括支払いなので、分割が可能なことが多い弁護士費用よりも支払いづらいことが多いでしょう。

同時廃止事件と管財事件の違いは以下の記事で解説しています。

弁護士に頼むより手続きに時間がかかるケースが多い

自己破産申立てのための書類準備は慣れていない人にとっては複雑なので、弁護士に依頼せずに進めると時間がかかってしまうケースが多いと考えられます。

上でふれた管財事件になった場合には、さらに手続きが長期化してしまいます。

さらに、弁護士に依頼していると手続き期間を短縮できる制度が使えることがありますが、自分で自己破産の手続きを行った場合は使えません。

たとえば、東京地裁では、弁護士に依頼していると使える手続き期間を短縮できる制度として、「即日面接」という独自制度が設けられています。

即日面接とは、自己破産を申し立てた代理人(弁護士)と担当の裁判官が、破産手続開始申立ての当日もしくは3日以内に面接を行う制度です。

同時廃止で進めて問題がないと裁判官が判断した場合、その日のうちに破産手続きが開始決定されます。

即日面接を利用することで、申立てから破産手続き開始までの約1ヶ月間を短縮できるのです。

ほかの裁判所でも、即日面接に似た制度を採用している場合もあります。

自己破産の手続き期間については、以下の記事で詳しく解説しています。

返済不能状態であっても債権者からの督促が止まらない

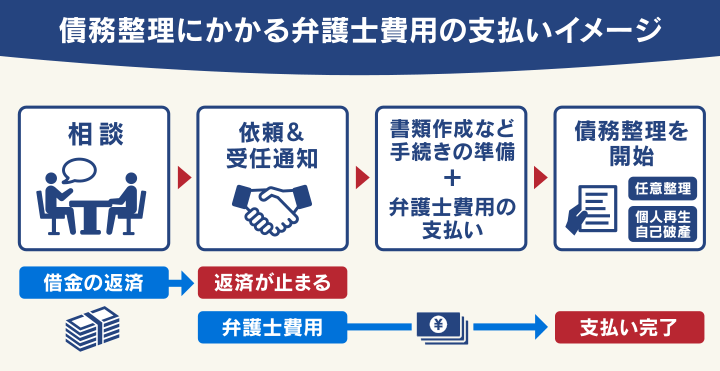

自己破産手続きを弁護士などの法律の専門家に依頼すると「受任通知」が送付され、その後の借金の督促・支払いは一時ストップされます。

一方で、自分で自己破産の手続きをする場合は、自己破産の開始決定まで督促が止まりません。

返済が難しくなって借金を滞納してしまった場合、自己破産の手続開始決定がされるまで給与などが差し押さえられる可能性も出てきてしまいます。

受任通知と督促については、以下の記事で詳しく解説しています。

免責不許可の可能性があるか事前にわからない

自己破産の手続きをしても免責許可が必ず下りるわけではありません。

免責許可が下りる可能性を弁護士に事前に確認できないことが、自己破産手続きを自分でする際のデメリットの一つです。

そもそも自己破産には免責不許可事由というものがあり、それに当てはまっていると原則自己破産はできないのです。(破産法252条1項)

免責不許可事由には以下のようなものが当てはまります。

- パチンコ、スロット、競馬、競輪などの著しい賭博行為

- ショッピングなどによる著しい浪費行為

- 財産を隠す行為

- クレジットカード現金化などの換金行為

ただし、これらに当てはまっていても裁判所の裁量で免責が下りる可能性もあります(裁量免責)。

しかし、免責不許可事由に該当しそうなケースで自己破産を自分で行う場合、裁量免責が望めるかどうか、もし望めない場合はどう借金問題を解決すればいいかについて、適切に判断することが難しいのです。

自己破産の免責不許可事由については、以下の記事で詳しく解説しています。

債権者漏れで裁判などに発展する可能性もある

自己破産では、申立時に「債権者一覧表」を提出する必要があります。

これは文字通り、自己破産を申し立てた時点で自分にお金を貸している債権者を一覧にしたものです。

自分で手続きを行う場合、領収書や借用書などをもとに一人で一覧表を作成する必要があります。

すると、債権者の一部を一覧表に入れずに提出してしまう「債権者漏れ」が発生する可能性が高くなるでしょう。

免責許可が下りたあとに債権者漏れが発覚し、その債権者が免責を認めなかった場合、裁判で争わなければならないケースもあります。

自分で手続きを行うことで、自己破産後にも思わぬ手間、コストがかかるリスクがあるといえるでしょう。

自己破産の債権者漏れについては、以下の記事で詳しく解説しています。

自己破産の費用は自分で手続きした方が本当に抑えられる?

自己破産手続きを自分でしたいと考える方は、弁護士費用が捻出できない、支払いを抑えたいと思っているでしょう。

たしかに、自己破産で弁護士に依頼をすると、弁護士費用は50〜80万円程度かかります。

しかし自分で手続きをしても、弁護士に依頼した場合よりも支払総額を抑えられるとはかぎりません。

上の「手続きが管財事件になってしまう可能性が高まる」で解説しているとおり、自己破産の申立書類で説明不足になっていた場合などは手続きが管財事件となって裁判所に納める費用が50万円程度増えてしまう可能性があるためです。

さらに上で解説しているとおり、自分で手続きをする場合は裁判所が破産開始決定をするまで借金の返済は止められないため、その時点での破産開始決定までの借金の返済額が弁護士費用を上回るケースもありえます。

なお、分割払いの可能な弁護士事務所であれば、自己破産申立ての準備期間中に、手続き前は返済に回していたお金の一部を使って弁護士費用を積み立てられるため、自己破産を依頼する時点で手元にお金がなくても依頼は可能です。

前述のとおり、受任通知発送後は債権者への返済を止めることができるためです。

自己破産の費用については以下の記事で詳しく解説しています。

弁護士費用がどうしても払えない人の対処法

「自己破産を弁護士に依頼したいけど、分割でも弁護士費用が捻出できなさそう」という場合の対処法としては以下のような方法が考えられます。

- 法テラスの立替払制度(民事法律扶助)を利用する

- 司法書士なら費用を抑えられるができる業務は限られる

それぞれ解説します。

法テラスの立替払制度(民事法律扶助)を利用する

法テラスとは、国によって設立された法的トラブル解決のための「総合案内所」です。

経済的な理由などで弁護士などの法律の専門家にたどりつけない人が、法的なトラブルの解決に必要な情報やサービスの提供を受けられる場所となっています。

法テラスには、立替払制度(民事法律扶助)があり、経済的に余裕がないなどの利用条件を満たしていれば、無料での法律相談、弁護士・司法書士の費用の立替えを受けられます。

法テラスに立て替えてもらった費用は、月々5,000円~1万円ずつの分割で返済することが可能(その際の利息や手数料は不要)です。

生活保護受給者の場合は支払いが免除される可能性があります。

ただし、法テラスには以下のようなデメリットもあります。

利用条件がある

立替払制度(民事法律扶助)を利用するには以下の条件をクリアしている必要があります。

・収入等が一定額以下であること

(例:家族がいない場合、月収18万2,000円以下/東京・大阪など生活保護一級地は20万200円以下)

・資産が一定額以下であること

(例:家族がいない場合、資産合計額180万円以下)弁護士を選べない

自己破産の手続きのスムーズさは、依頼する弁護士が債務整理案件の解決経験が豊富かどうかによっても左右されます。

しかし、法テラスを通すと、基本的に経験豊富な弁護士を選んで依頼するようなことは難しいといえます。

(ただし、依頼先の弁護士が法テラスと契約をしていれば利用できるなどの例外はあります)利用審査などがあるため督促が止まるまで時間がかかる

法テラスを使うと審査を受ける必要があり、弁護士との契約までに時間がかかります。

そのため、すぐに受任通知を送付できず、その間も債権者への返済は続ける必要があります。

自己破産をはじめとする債務整理手続きを法テラスで行う場合については、以下の記事で詳しく解説しています。

司法書士費用は比較的安価だができる業務は限られる

弁護士費用の支払いがどうしても不安な場合は、司法書士に依頼して費用を抑えるという手もあります。

自己破産の弁護士費用が50〜80万円程度なのに対して、司法書士費用は20〜30万円程度であることが多いでしょう。

ただし、司法書士が行えるのは、書類の作成業務に限られます。

申立人の法定代理人にはなれないので、裁判所とのやりとりは自分でやる必要があるほか、少額管財も適用されなくなってしまいます。

さらに、司法書士法3条に債権者1社あたり140万円以上の借金についての案件を受けられないことが定められているので、借金額が多い場合は特に注意が必要です。

自己破産を考えたら弁護士法人・響の無料相談でアドバイスを聞いてみよう

これまで見てきたように、自己破産は自分で行うのは難しいことも多い手続きです。

自己破産を考えたら、まずは無料相談を受け付けている弁護士事務所でアドバイスをもらってみてはいかがでしょうか。

無料相談をすると、直接弁護士と会って話せるので、信頼できる弁護士かどうか確認することができます。

自己破産の費用を見積もってもらい、分割払いのシミュレーションもしてもらえるので費用が支払えるか判断しやすいでしょう。

弁護士法人・響では無料相談をいつでも受け付けています。

実際に依頼を受けた場合の弁護士費用の分割払いも可能なので、ぜひご検討ください。

自己破産の手続きを自分で行う方法とは?流れを解説

自己破産の手続きを自分で行う方法は以下のとおりです。

- 必要書類の収集・申立書などの作成

- 管轄の地方裁判所へ申立てを行う

- 裁判所で破産審尋(債務者審尋)を受ける

- 自己破産手続開始決定が下りる

- 破産管財人による財産の調査・清算(管財事件・少額管財のみ)

- 債権者集会(管財事件・少額管財のみ)

- 免責審尋を受ける

- 免責許可の決定・確定

流れに沿って、各ステップについて解説していきます。

必要書類の収集・申立書などの作成

まず、自己破産の必要書類の収集や作成を行います。

弁護士などに依頼した場合は、ほとんど代行してもらえますが、自分で自己破産の手続きを行う場合は、以下の書類を準備する必要があります。

- 申立書

- 陳述書(状況・事情などの説明書面)

- 債権者一覧表・滞納公租公課一覧表(債務を証明する書類)

- 財産目録(財産を証明する書類)

- 給与明細書・年金などの受給証明書・源泉徴収票・確定申告書・課税証明書・同居人の給与明細書や源泉徴収票(収入を証明する書類)

- 退職金支給明細書・退職金規定

- 戸籍謄本・住民票(身分に関する書類)

- マンションやアパートの賃貸借契約書・登記簿謄本・住宅使用許可書等(住居に関する書類)

- 不動産登記簿謄本・固定資産評価証明書・課税台帳に記載がないことの証明書・ローン残高証明書・車検証・車両売却査定書・生命保険証書・預金通帳等(資産に関する書類 )

必要書類については、裁判所のサイトでダウンロードが可能なものもあります。

自己破産に必要な書類については、以下の記事で詳しく解説しています。

管轄の地方裁判所へ申立てを行う

次に、そろえた必要書類を裁判所に持参して、自己破産の申立てを行います。

申立てには印紙と予納郵券が必要になります。

予納郵券とは、関係者に必要書類を送るための郵便切手を、裁判所にあらかじめ納めるというものです。

必要な印紙、予納郵券および費用の目安は以下のとおりです。

- 申立て手数料(収入印紙):1,000円~1,500円

- 予納郵券:3,000円~5,000円

- 官報掲載料:10,584円

裁判所によって異なる場合もあります。

裁判所で破産審尋(債務者審尋)を受ける

自己破産申立て後は、破産審尋が行われ、裁判所で裁判官と面談を行います。

破産審尋とは、債務者審尋ともいわれ、裁判所が当事者または利害関係者に対して、書面または口頭で主張・意見を述べる機会を与える手続きのことです。

弁護士がついていれば、代理人として同席してもらうことも可能ですが、自分で自己破産の手続きをする場合は一人で臨みます。

破産審尋では、申立書類の内容について聞かれ、自己破産の対象者に該当するか、どの手続きの種類になるかなどが判断されます。

管財事件および少額管財となった場合、裁判所の指定する方法で引継予納金(20〜50万円程度)を支払うことになります。

自己破産手続開始決定が下りる

裁判所が、債務者に支払い能力がないと判断し、引継予納金の支払いが確認できれば、自己破産手続きの開始が決定します。

破産手続開始が決定されると、債権者に書面を送付し、官報にも掲載されることになります。

同時廃止の場合は、同時に破産手続きは終了します。

破産管財人による財産の調査・清算(管財事件・少額管財のみ)

管財事件・少額管財の手続きになった場合、裁判所は、債権者・債務者の中立な立場で調査を行う弁護士である「破産管財人」を選任します。

選任された破産管財人は、申立人である債務者の財産を調査し、必要に応じて財産の売却手続きを行うことになります。

必要な期間は、破産手続開始決定から2~3ヶ月程度とされています。

債権者集会(管財事件・少額管財のみ)

債権者集会では、債権者に対して、破産管財人が債務者の財産状況や配当について説明します。

基本的に債権者から質問が出ることはほとんどありませんが、もし聞かれた場合は、実直に答えることが大切です。

免責審尋を受ける

免責審尋とは、裁判官が破産申立人に対して直接自己破産についての質問をする場のことです。

申立書類や破産管財人の調査の中で、事実に何か大きな問題が見られない場合は、免責審尋は、「集団審尋」と呼ばれる方法で行われることが多いといわれています。

「集団審尋」になった場合は、裁判官から、法廷に集められた複数の破産申立人が、順番に以下のような質問をされます。

- 本籍地や住所、氏名などの基本事項について間違いはないか

- 提出した書類に間違いがないか

- 免責不許可事由がないか

- 免責制度の趣旨を理解しているか

- 現在の生活の再建に関する心構え

自分の順番がきたら、簡潔に正直に回答しましょう。

免責審尋については以下の記事で詳しく解説しています。

免責許可の決定・確定

免責審尋の約1週間後に、裁判所が「免責許可決定」(もしくは不許可)をします。

さらに、その後の2週間以内に債権者から不服申立てがないと「免責許可決定確定」となり、免責の効力が発生することになります。

免責決定については以下の記事で詳しく解説しています。

自己破産手続きを自分で行うことは可能ですが、実際に行っている人は少ないといえます。

それは、自己破産を自分で行うには以下のようなデメリットがあるからだと考えられるでしょう。

・書類準備も裁判所対応もすべて自分で行うためかかる労力が大きい

・手続きが管財事件になってしまう可能性が高まる

・弁護士に頼むより手続きに時間がかかるケースが多い

・返済不能状態であっても債権者からの督促が止まらない

・免責不許可の可能性があるか事前にわからない自己破産を弁護士に依頼する時点では十分に弁護士費用が準備できていなくても、弁護士に依頼することで、「受任通知」の送付により借金の返済が一時ストップするため、支払いを止めた状態で分割での支払いができます。

まずは、弁護士法人・響の無料相談で、自己破産費用の支払いのめどが立つかどうか相談してみるのも一つの方法です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ