「借金の返済や督促から、一刻も早く解放されたい」とお悩みではありませんか。

自己破産の手続きが完了して、法的に借金が免除されるまでには、最短で5ヶ月程度、長いと1年程度かかります。

「そんなに長い間、督促に耐えられない」と思うかもしれません。

しかし、弁護士に依頼すれば、原則として即日〜1週間程度で「受任通知」が債権者へ送られ、督促や返済はすぐにストップします。

手続きの完了を待たずに、督促に追われない日々を取り戻せるのです。

返済のために借入れを繰り返すなど、今の苦しい状況を放置すると、さらに事態が悪化する恐れもあります。

弁護士法人・響では、ご自身の状況に合わせた最適な解決策をご提案いたします。

相談は24時間365日受付していますので、まずはお気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

【ケース別】 自己破産の手続きにかかる期間

自己破産にかかる期間は、どの手続き(事件)が適用されるかによって大きく異なります。

手続きはご自身の財産状況や借金の理由などによって、次の3つの種類に分けられます。

①同時廃止事件

②管財事件

③少額管財事件

手続き別の所要期間の目安は、次の通りです。

①同時廃止事件

【所要期間】5~7ヶ月程度

【当てはまるケース】

- 財産の状況…財産額が20万円を下回るなど、債権者に配当できるほどの財産がない、手続きの費用を支払う経済的余裕がない

- 借金の理由…ギャンブルや遊興費などの浪費ではない

②少額管財事件

【所要期間】6~8ヶ月程度

【当てはまるケース】

- 財産の状況…借金返済に充てられる財産がある(20万円以上相当が目安)、予納金を納められるだけの現金や貯金がある(33万円以上の現金が目安)

- 借金の理由…ギャンブルや遊興費などの浪費である

①同時廃止事件

【所要期間】8ヶ月~1年程度

【当てはまるケース】

- 財産の状況…家や自動車など、価値の高い財産がある

- 借金の理由…ギャンブルや遊興費などの浪費である、会社の倒産による破産である

所要期間はあくまで目安です。

必要書類の収集スピードや、裁判所の混み具合などによっても前後します。

【実態調査】自己破産が完了するまでの期間と傾向

当メディアでは、実際に自己破産を経験した方を対象に「弁護士への依頼から手続き完了(免責許可)までにかかった期間」についてアンケート調査を実施しました。

| 所要期間 | 割合 |

|---|---|

| ~6ヶ月 | 48.8% |

| 7~8ヶ月 | 16.3% |

| 9~10ヶ月 | 7.0% |

| 11~12ヶ月 | 11.6% |

| 1年~1年半 | 16.3% |

【調査概要】調査名:自己破産手続きに関する実態調査

対象者:自己破産の経験がある方

実施期間:2026年5月13~17日、5月19~25日

有効回答数:43件

利用媒体:インターネットによるアンケート

調査主体:借金返済の相談所

アンケートの結果、48.8%の方が半年程度で自己破産手続きが完了していることがわかりました。

一方で、手続き完了までに1年以上かかった方も全体の16.3%存在します。

このように同じ自己破産でも完了までの期間に大きな差が出るのは、個人の状況によって手続きの内容が変わるためです。

回答内容を見てみると、実際にかかった期間は処分する財産の有無や借金の理由によって傾向があることがわかります。

手放した財産が特にないというケースがほとんどです。

処分する資産がなく、借金の理由も生活費の補填などであれば、比較的スピーディーに手続きが完了します(例:同時廃止事件)。

借金の理由が「ギャンブルや浪費」などであるケースが目立ちます。

裁判所から選ばれた破産管財人による調査や、反省文の作成・提出といったステップが必要になるため、財産がなくても1年近くかかる傾向にあります(例:少額管財事件)。

「持ち家や車の処分」が必要だった方や、事業を畳んだ個人事業主の方々が目立ちます。

価値のある財産を細かく調査し、回収・処分する手続きが入るため、どうしても期間が長期化しやすくなります(例:管財事件)。

ご自身の状況が「少額管財」や「管財事件」に当てはまりそうな場合、準備する書類や調査のステップが増えるため、半年〜1年程度かかると見込んでおくのが現実的でしょう。

ここからは、それぞれの手続きにおける期間の目安について、詳しく見ていきましょう。

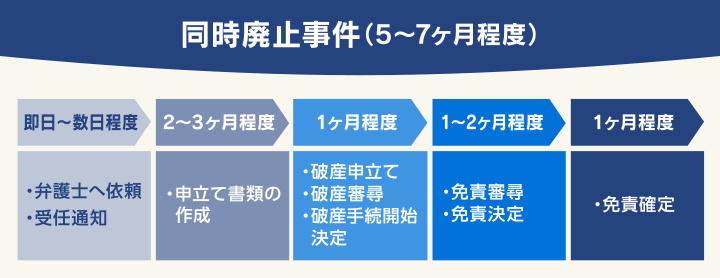

同時廃止事件の場合…所要期間は5~7ヶ月程度

自己破産の手続きの中で、最も利用されることが多いのが「同時廃止事件」です。

手続きにかかる期間は5〜7ヶ月程度です。

同時廃止事件は、回収して配当するほどの財産がない場合に行われます。

また、借金の理由がギャンブルなどの浪費ではないことも条件です。

本来、自己破産の手続きを申し立てると、「破産管財人」によって財産が詳しく調査されます。

その後、財産を換価・処分して債権者に配当する「管財事件」が進められます。

しかし同時廃止事件に該当する場合は、債権者に十分な配当ができるほどの財産がありません。

財産の調査や回収・処分といった複雑なステップ(破産手続き自体)が省略されるため、管財事件の半分ほどの期間(5〜7ヶ月程度)で終了するのです。

このように、破産手続きが開始と同時に終結するため、同時廃止事件と呼ばれています。

少額管財事件の場合…所要期間は6〜8ヶ月程度

「少額管財事件(以下、少額管財)」は、借金返済に充てられる財産があるケース(20万円以上相当が目安)や、借金の理由がギャンブルや遊興費などの浪費であるケースなどが該当します。

何も財産がない「同時廃止事件」に比べると、財産の調査などが必要になるため期間は長くなります。

しかし、「管財事件」に比べると、財産の調査や換価・処分、債権者集会などの手続きが大幅に簡略化されているため、所要期間は6~8ヶ月程度と短期間で終えられる傾向にあります。

少額管財として手続きを進めるためには、「弁護士に依頼して手続きを申し立てること」が必須条件となっています。

また、少額管財は採用している裁判所とそうでない裁判所があります。

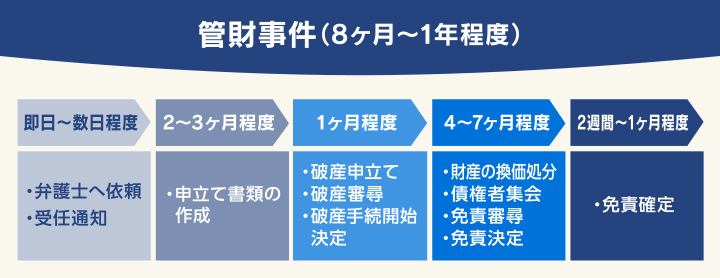

管財事件の場合…所要期間は8ヶ月〜1年程度

「管財事件」は、家や自動車など価値の高い財産がある場合や、借金の理由が浪費などで調査が必要な場合に行われます。

裁判所に選ばれた破産管財人が、財産の調査や回収を行うため、8ヶ月〜1年程度の期間が必要です。

用語集

用語集裁判所に選任され、財産を調査・回収して債権者に配当する人です。

管財事件の場合、破産管財人から、債務者(お金を借りた側)の財産の処分結果や、免責をしてもよいかについて進捗報告などがされる場である「債権者集会」が開かれます。

債権者が多いと、債権者集会を複数回開催する場合があるため、手続きにかかる期間がさらに長くなる可能性もあります。

【図解】 自己破産手続きの免責許可確定までのスケジュール

自己破産の手続きは、弁護士に相談するところから始まります。

およそ半年から1年程度の手続きを経て、最終的に裁判所から「免責許可」の決定を受けることで、借金の支払いが免除されます。

ここからは、弁護士に依頼してから借金の支払いが免除されるまでの具体的なステップを、5つに分けて解説します。

1.弁護士に相談・依頼する

自己破産の手続きは、弁護士に相談・依頼することからスタートします。

ご自身の状況を弁護士に伝え、自己破産ができるか判断してもらうステップです。

弁護士は依頼を受けたらすぐに、各債権者(お金を貸している側)へ「受任通知」を送付します。

受任通知が各債権者に届いた時点で、法律に基づき、債権者からの督促や取り立て、返済がストップします。

督促や返済が止まっている間に、弁護士と協力しながら、裁判所に提出する申立てに必要な書類(家計簿、財産目録、陳述書など)を作成します。

2.申立書類の作成(1ヶ月〜3ヶ月)

弁護士と協力しながら、裁判所に提出する申立てに必要な書類を作成します。

ここが最も時間がかかるステップと言えるでしょう。

必要な書類としては、家計簿、預金通帳のコピー、給与明細、源泉徴収票などが挙げられます。

自己破産の手続きで必要な書類については、次の記事で解説しています。

3.裁判所に破産手続きを申立て

必要な書類が揃ったら、弁護士が代理人として裁判所へ自己破産を申し立てます。

申立てから約1ヶ月後に、裁判官との面接である「破産審尋(しんじん)」が行われることがあります。

破産審尋が行われるかどうかは、管轄の裁判所によって異なります。

破産審尋を行わずに、破産手続開始決定が出る裁判所もあります。

4.破産手続きの開始決定

破産審尋を受けてからおよそ1週間後、裁判所が申立てを認めると「破産手続開始決定」が出されます。

このタイミングで、ご自身の手続きが「同時廃止」になるか「管財事件」になるかが正式に決まります。

持ち家や車など、時価20万円以上の価値がある財産は、原則としてこの決定後に回収されます。

5.免責許可決定

裁判所が借金の支払いを免除(免責)するかどうかを決定します。

借金の返済義務をなくす「免責許可決定」が確定すれば、法的に借金から解放され、新たな生活への第一歩を踏み出すことができます。

自己破産の手続き期間を短くするための3つのポイント

自己破産の手続きは、場合によっては長期化してしまうこともあります。

しかし、手続きの種類が決まる前の「申立て書類の準備段階」であれば、ご自身の進め方次第で期間をぐっと短くすることが可能です。

「少しでも早く手続きを終わらせて安心したい」という方は、以下の3つのポイントを意識して進めてみましょう。

- 弁護士に依頼し、書類作成をサポートしてもらう

- 虚偽の報告をしない

- 東京地方裁判所の管轄であれば、「即日面接」制度を利用する

それぞれ詳しく解説します。

1.弁護士に依頼し、書類作成をサポートしてもらう

自己破産の手続きでは、多くの書類を提出する必要があり、その準備に相応の時間がかかります(2〜3ヶ月程度)。

また、書類はすべて正確に記載しなければなりません。

内容に不備があれば、裁判所から調査不十分と判断され、再度の提出を求められるなど、手続きが長期化する可能性もあります。

自己破産を弁護士に依頼した場合は、弁護士から書類準備のサポートを受けられます。

書類準備で不明点があった場合は、個人の判断で進めずに弁護士と連絡をとり、しっかり確認しながら進めるようにしましょう。

以下は、自己破産の必要な書類の例です。

- 自己破産申立書

- 陳述書・報告書

- 債権者一覧表

- 財産目録

- 住民票・戸籍謄本

- 家計簿など(申立ての直前1~2ヶ月分)

- 給与明細など(申立ての直前2~3ヶ月分)

- 源泉徴収票(申立ての直前1年分)

- 預金通帳のコピー(申立ての直前1~2年分)

- 退職金見込額証明書

所有財産によっては以下も必要となる

- 車検証・自動車税の申告書など車の名義の証明書類

- 不動産所有に関する書類

- 保険契約に関する書類

- 株式の取引明細書

2.虚偽の報告をしない

自己破産の書類準備や免責審尋(裁判官との面談)の際、くれぐれも虚偽の報告はしないようにしましょう。

たとえば、以下のような行為は「財産隠し」とみなされるおそれがあります。

- 一部の預金口座や現金を意図的に隠す

- 名義変更をして、家族に車や不動産などを譲渡する

- 特定の知人や親族にだけ優先して借金を返済する

- 加入している生命保険(解約返戻金があるもの)を申告しない

このような行為をしても、破産管財人によって口座情報などはすべてチェックされるため、後で明らかになることがほとんどです。

もし虚偽の報告であるとわかれば、書類を作り直したり、追加の調査が必要になる可能性が高く、余計に時間がかかってしまいます。

場合によっては、「免責不許可事由」に当たるとして、自己破産ができなくなる可能性もありますので注意しましょう(破産法第252条)。

用語集自己破産による免責が認められない理由のこと。免責不許可事由に該当すると、自己破産の免責が許可されず、借金の返済義務が残る可能性がある。

免責不許可事由については、以下の記事で詳しく解説しています。

3.東京地方裁判所の管轄であれば、即日面接制度を利用する

管轄の裁判所が東京地方裁判所であれば、「即日面接」という制度を利用することで、申立てから破産手続開始決定までの約1ヶ月間を短縮できる可能性があります。

即日面接とは、自己破産の申立てをした当日か遅くとも3日以内に、代理人(弁護士)と裁判官が面接をする制度のことです。

申立て件数が非常に多い東京地方裁判所で、手続きをスムーズに進めるために導入されています。

即日面接は、代理人である弁護士が事前に債務者の財産状況などを十分に調査することが前提となっていますので、この制度を利用する場合は、担当弁護士としっかり連携をとることが大切です。

自己破産の依頼後は綿密にコミュニケーションをとり、必要書類などもすみやかに準備できるようにしましょう。

(参考:東京地方裁判所「よくある質問 即日面接はどのように行われますか」)

自己破産による生活への影響と制限される期間の目安

自己破産をすると、日常生活においていくつかの制限が生じます。

しかし、すべての制限が一生続くわけではありません。

一定の期間が経過すれば、原則として元通りの生活を送ることができます。

また、制限の期間中であっても、工夫次第でそれほど不便を感じずに過ごせるケースもあります。

おもな影響と制限される期間の目安は、次の通りです。

| 影響 | 制限が続く期間(目安) |

|---|---|

| ブラックリストに載る | 手続き開始または免責確定から5〜7年程度 |

| 銀行口座が凍結される | 自己破産申立て後から1~3ヶ月程度 |

| 職業・資格に制限がかかる | 破産手続開始決定から免責許可決定が出るまでの3ヶ月〜1年程度 |

| 引っ越し・旅行に制限がかかる | 管財事件になった場合、免責許可が下りて手続きが終了するまで |

| 官報に掲載される | 直近3ヶ月間(インターネット版で無料で閲覧できる期間) |

ここからは、それぞれの具体的な影響と、制限期間を乗り切るためのポイントを詳しく解説します。

あらかじめスケジュールを把握し、生活再建への見通しを立てておきましょう。

ブラックリストに載る期間(5〜7年程度)

自己破産をすると、信用情報機関に事故情報が5〜7年程度登録されます(いわゆるブラックリストに載った状態)。

ブラックリストに載っている期間は、新しくクレジットカードを作ったり、ローンを組んだりすることが難しくなります。

しかし、キャッシュレス決済がすべて使えなくなるわけではありません。

期間中であっても、ご自身の銀行口座から即時引き落とされる「デビットカード」や、家族の口座に紐づく「家族カード」などは利用できます。

銀行口座が凍結される期間(1~3ヶ月程度)

銀行からの借入れがある場合、自己破産を申し立てると、1〜3ヶ月程度、銀行口座が凍結される場合があります。

口座が凍結されると、口座にあるお金は財産として回収されます。また、預金の引出しや振込みも一切できなくなります。

そのため、給与の振込先や、公共料金・スマホの利用料金などの引落し口座に指定している場合は、事前に別の銀行口座へ変更しておきましょう。

なお、借入れのない銀行の口座であれば、自己破産をしても凍結されることはありません。

自己破産による銀行口座への影響については、以下の記事で詳しく解説しています。

資格・職業制限の期間:3ヶ月〜1年程度

自己破産の破産手続開始決定から免責を受けるまでの3ヶ月~1年程度は、特定の職業や資格に制限が発生します。

以下の職種、または資格が必要な業務に就いている場合は、一時的に業務を停止する必要があるでしょう。

自己破産の免責が確定すれば、職業・資格の制限は解除されます(復権)。

- 弁護士

- 司法書士

- 弁理士

- 公認会計士

- 税理士

- 証券会社外務員

- 生命保険募集人(外交員)

- 銀行の取締役・執行役・監査役

- 有価証券投資顧問業者

- 旅行業者

- 宅地建物取引業者

- 建設業者

- 不動産鑑定士

- 土地家屋調査士

- 警備業者

- 質屋など

自己破産による職業・資格制限については、以下の記事で詳しく解説しています。

居住制限の期間:約3~6ヶ月程度

手続きが管財事件になった場合、自己破産の手続き中に引っ越しするには裁判所の許可が必要です。

管財事件では、自己破産手続き開始の決定から手続きが終結するまでの期間(約3~6ヶ月程度)、いつでも裁判所や破産管財人からの連絡に対応できる状態にしておく必要があるためです。

自己破産による引っ越しの制限については、以下の記事で詳しく解説しています。

インターネット版官報に掲載される期間:3ヶ月程度

自己破産をすると、破産者の氏名、住所、手続きの開始決定年月日などが国の機関紙である「官報」に公告されます。

公告されるのは、破産手続開始決定時と免責許可決定時の2回です。

官報は「インターネット版 官報」で過去90日分を閲覧できます。

※以前は直近30日分までの公開でしたが、2023年1月27日以降の発行分から直近90日分の公開に変更されました。

官報を日常的に閲覧している人は少ないといえますが、勤め先が下記の業種の場合は、身近な人に知られる可能性もあります。

- 士業(弁護士や司法書士など)

- 金融業者

- 保険会社

- 信用情報機関の関係者

- 市や区の税務担当者

- 警備会社など

自己破産による官報の公告については、以下の記事で詳しく解説しています。

借金問題を早く解決したい場合は弁護士法人・響にご相談を

自己破産の手続きに少しでも不安があれば、弁護士法人・響へお気軽にご相談ください。

具体的な手続きの流れや注意点を、わかりやすく丁寧にお伝えいたします。

正式にご依頼いただいた場合は、最短即日で債権者へ「受任通知」を送付。

この通知により債権者からの督促と返済がストップするため、精神的なゆとりを持って生活の立て直しを進められます。

複雑な書類の準備や裁判所での免責審尋(面接)の際も、経験豊富な弁護士が親身にサポートするため安心です。

弁護士法人・響は、これまでに80万件以上の債務整理の相談実績があります。

ご相談は24時間365日、無料で受け付けています。

お話を伺ったうえで、無理に自己破産を勧めることはありません。

まずは現在の苦しい状況を客観視し、一歩を踏み出すためにもお気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ