- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「もしかして自分にも過払い金があるのでは」と気になりながらも、どの程度返還されるのか、費用や手続きのリスクが不安で一歩踏み出せない方は少なくありません。

実際、当事務所にも「まずは無料診断で可能性を知りたい」というご相談が数多く寄せられています。

過払い金は利息制限法を超えた利率で借入をしていた場合に発生しますが、その有無や金額は契約内容や取引年数によって異なり、専門知識なしに正確に計算するのは難しいのが実情です。

この記事では、弁護士や司法書士による無料相談、法テラスの利用、診断ツールの活用、それぞれのメリット・デメリットをわかりやすく解説します。さらに、自分で過払い金を試算する方法についても紹介します。

弁護士法人・響では24時間365日・無料相談を受け付けています。費用面の不安や手続きの流れについても丁寧にご説明し、あなたの状況に最適な解決策を一緒に考えます。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

無料の過払い金診断は怪しい?3つの方法とデメリットを解説

過払い金の無料診断は、弁護士・司法書士事務所が運営、対応してくれるものであれば怪しいものではないでしょう。

過払い金の無料診断には、おもに以下の3つの方法があります。

- 弁護士や司法書士の無料相談を利用する

- 法テラスを利用する

- 過払い金診断ツールを使う(弁護士・司法書士事務所が運営するもの)

上記の3つの方法すべてに共通する過払い金診断のデメリットは、診断時に連絡先などの個人情報を入力したり、伝えたりする場合が多いということです。

3つの方法のデメリット・メリットを以下の表に簡単にまとめました。

| 無料診断の方法 | デメリット | メリット |

|---|---|---|

| 弁護士・司法書士の無料相談 | ・個人情報を伝える必要がある ・事務所を訪問するなど、手間がかかることがある |

・過払い金について正確に判断してもらえる可能性が高い ・弁護士・司法書士にそのまま過払い金返還請求を依頼することも可能 |

| 法テラス | ・個人情報を伝える必要がある ・一定以上の資力があると利用できない ・利用のために審査があり、相談できるまで時間がかかることがある |

・過払い金について正確に判断してもらえる可能性が高い ・過払い金返還請求を行う際、費用を立て替えてもらえる可能性がある |

| 過払い金診断ツール |

・個人情報の入力が必要なケースがある ・正確性に欠く可能性がある ・過払い金返還請求を行う際は、改めて依頼する必要がある ・個人情報を入力するものの場合、診断後、電話連絡がくることがある ・詐欺に遭わないよう、運営元に注意する必要がある |

・手軽に診断が可能 ・時間や場所を問わず、すぐに結果がわかる |

それぞれの方法について次の項から解説します。

弁護士や司法書士の無料相談を利用する

無料相談で過払い金が発生しているかを調べてくれる、弁護士事務所・司法書士事務所も多くあります。

過払い金があることが無料相談でわかれば、弁護士・司法書士にそのまま過払い金返還請求を依頼することも可能です。

相談時というとハードルが高く感じられるかもしれませんが、過払い金の相談は電話などで行うことも可能です。

借入期間や借入金額などの基本情報を伝えれば、即日でおおよその過払い金額を診断してもらえる場合もあるでしょう。

過払い金の相談先については以下の記事で詳しく解説しています。

法テラスを利用する

法テラス(日本司法支援センター)は、国が全国に設立した公的機関です。

「民事法律扶助業務」を行っており、経済的に余裕のない方を対象とした無料の法律相談、弁護士・司法書士の費用等の立替えなどをしてくれます。

法テラスの無料相談を利用するには審査がありますが、審査に通れば、3回まで無料相談が可能です。

相談内容に応じて、地方公共団体、弁護士会、司法書士会、消費者団体などの窓口を紹介してくれます。

法テラスの審査では

- 法テラスが基準とする収入を下回っている

- 法テラスが定める民事法律扶助の趣旨に沿っている

などの条件を満たす必要があります。

審査には2週間程度要するケースもあるうえ、過払い金返還請求を行う際には弁護士を紹介してもらう必要があります。

「過払い金の時効が迫っている」という場合は別の手段を検討した方がよいかもしれません。

過払い金診断ツールを使う

過払い金診断には、Web上の無料の過払い金診断ツールを利用するという手もあります。

これは借入金額や期間、当時の借入金利などを入力することで、過払い金の目安金額を診断できるというものです。

時間や場所を問わずすぐに結果を確認できるのが大きなメリットです。

ただし、正確な診断が難しいことも少なくないでしょう。

また、過払い金返還請求をする際は、改めて依頼をする必要があります。

なお、診断ツールによっては連絡先など個人情報を入力する形式のものも少なくありません。

診断後、診断ツール利用時に入力した電話番号宛てに電話がかかってくるケースもあるので、電話連絡をされると困る人は注意するとよいでしょう。

【注意】詐欺被害に遭わないために診断ツールの運営元は要確認

過払い金診断ツールを利用する際は、詐欺被害につながってしまう可能性もあるので運営元に注意しましょう。

「過払い金詐欺」と呼ばれる詐欺を行っているグループが、過払い金診断ツールと称するWebサイトを開設しているケースも考えられるためです。

そのような悪質な診断ツールで個人情報を入力してしまうと、個人情報をもとに詐欺のターゲットとされてしまうことがありえます。

ツールの信ぴょう性を判断できない場合、「相談先として信頼できる」といえそうな弁護士・司法書士事務所に直接無料相談をするのも手かもしれません。

相談先を選ぶ際には、以下のような点を確認しておきましょう。

- 過払い金返還請求の実績と経験が豊富か

- 過払い金返還請求のデメリットも説明してくれるか

- 事務所の所在地が遠くないか

- 過払い金返還請求にかかるすべての費用の提示をしているか

- 弁護士・司法書士の報酬金額が妥当であるか

参考:日本弁護士連合会:債務整理の弁護士報酬のルールについて

日本司法書士会連合会:債務整理事件における報酬に関する指針

過払い金の無料相談の口コミをチェック

実際に過払い金の無料診断をした人は、どれくらいの過払い金が戻ってきたのでしょうか。

弁護士法人・響で過払い金について無料相談をし、診断してもらった人の口コミを紹介します。

無料相談で多額の過払い金が発覚し消費者金融から494万円返還へ

- 借入期間:1999年1月〜2018年2月(約19年間)

- 借入先:消費者金融

- 借入額:100万円

- 過払い金返還額:494万円 ※

友人が過払い金をもらったという話を聞いたので、自分も調べてもらうことにしました。

当初、訴訟というおおごとになってしまうことに対して抵抗がありましたが、弁護士から丁寧に説明を受け、訴訟してもらいました。結果的には大満足です。(40代・男性)

※過払い金返還請求訴訟を提起し、非充当計算で算出した金額の85%が返還された

無料相談でクレジットカード利用の過払い金が発覚し470万円返還へ

- 借入期間:1987年10月〜2015年6月(約28年間)

- 借入先:クレジットカード会社

- 借入額:100万円

- 過払い金返還額:470万円 (※1)

クレジットカード(※2)でも過払い金が出るかもと知り、相談してみました。

思った以上の過払い金を受け取ることができ、非常によかったです。

(60代・男性)

※1 過払い金返還請求訴訟を提起し、過払い金の利息を含め全額返還された

※2 キャッシング利用

そもそも過払い金はなぜ発生する?自分で確認、計算する方法とは

過払い金が発生するのは、かつて「グレーゾーン金利」と呼ばれる利率で貸付けが行われていたためです。

「グレーゾーン金利」で貸付けが行われていた条件、過払い金がいくら戻るか、目安を計算する方法を紹介します。

ただし条件や計算は複雑なので、実際の請求時には弁護士などの法律の専門家に相談するのがよいといえるでしょう。

グレーゾーン金利については以下の記事で詳しく解説しています。

過払い金の発生条件をチェック

過払い金が発生しているのは、以下のような条件の際です。

- 2010年以前の借入れである

- 消費者金融、クレジットカード会社などからの借入れである

- 完済後10年経っていない

それぞれについて解説します。

過払い金の返還請求できる条件については以下の記事でも詳しく解説しています。

2010年以前の借入れである

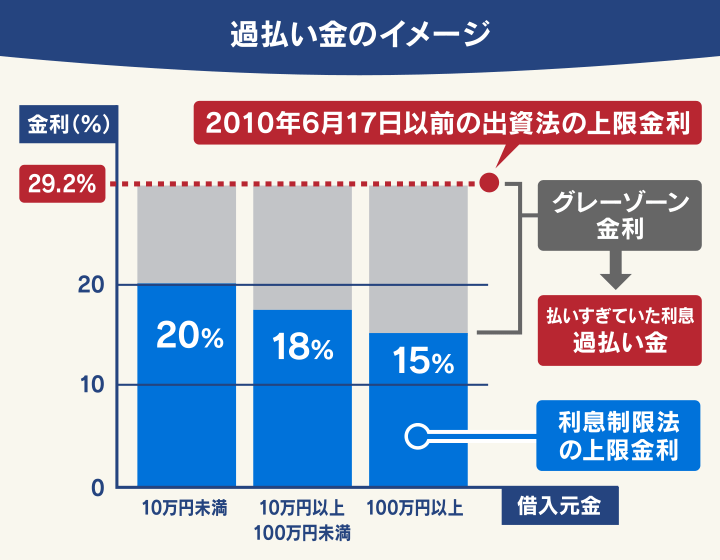

過払い金は、利息制限法で定めた上限利率を超過した利率(グレーゾーン金利)で借りていた場合に発生します。

用語集

用語集金利の上限を定めている法律。上限は借入額にともない、以下のようになっている。

- 借入額10万円未満=20%

- 借入額10 万円以上100万円未満=18%

- 借入額100万円以上=15%

なぜ利息制限法の上限利率以上での貸し付けがされていたかというと、消費者金融やクレジットカードのキャッシングに適用される金利の基準に「利息制限法」と「出資法」の2つがあったためです。

利息制限法については以下の記事で詳しく解説しています。

かつて出資法の上限金利は29.2%と規定されており、利息制限法より高くなっていました。

多くの消費者金融やクレジットカード会社が設定していた利率は出資法の上限に近いものでした。

出資法の上限利率を超えない限り、刑事罰が科されなかったためです。

しかし、2006年1月の最高裁判決により、利息制限法を超えた貸付けは違法であるとされ、その分の返還請求は認められることになりました。

さらに法改正により、出資法の上限金利も利息制限法の条件とそろえられることになったのです。

2010(平成22)年6月18日からグレーゾーン金利は撤廃されています。

過払い金が発生するのも、上記年月日までの借入れに対してのみです。

過払い金については以下の記事で詳しく解説しています。

消費者金融、クレジットカード会社などからの借入れである

上記のグレーゾーン金利が発生している可能性があるのは、利息制限法の上限利率を超過して貸付けを行っていた消費者金融、クレジットカード会社からの借入れのみです。

以下のような借入れでは、グレーゾーン金利は発生していません。

- 銀行系のカードローン

- 住宅ローン・自動車ローン

- 奨学金

過払い金の返還請求できる会社については以下の記事で詳しく解説しています。

完済後10年たっていない

過払い金返還請求の時効(消滅時効)は完済後10年です。

時効を迎えてしまうと、過払い金返還請求はできなくなってしまいます。

特に同じ借入先との取引を繰り返している場合は注意が必要です。

その中で一度借金を完済していたり、カードを解約したりしていると別の取引と判断されてしまうためです。(取引の分断)

その場合、分断前の取引については10年の消滅時効が成立してしまい、請求できる過払い金が減ったり、なくなったりしてしまうこともあります。

ただし、分断されている期間が1年程度の場合などは、連続した取引が続いていると見なされる場合もあります。

時効の制度は複雑なので、弁護士・司法書士などの法律の専門家に相談するのがよいでしょう。

過払い金の時効については以下の記事で詳しく解説しています。

過払い金の金額を計算する方法!無料計算ソフトを紹介

過払い金の額は「引き直し計算」により求められます。

過払い金は、計算を間違ってしまうと貸金業者から返還を拒否される可能性もあるため、請求時には正確な計算に基づいて交渉を行う必要があります。

下の計算式に当てはめて、毎月のグレーゾーン金利での利息返済額と、利息制限法の上限金利での利息返済額を出していくのが引き直し計算です。

借入額(円)×金利(%)÷365(日)×借入日数(日)

以下の1 〜3 の計算を借入額(元金)に応じて返済期間分繰り返し、その合計額が、過払い金の総額となります。

- ひと月に発生していた利息額を計算(実際に支払った利息を算出)

- 利息制限法の上限金利での利息を計算(本来の利息を算出)

- 1.から2.を引いて、ひと月に発生した過払い金を計算

以下のような無料の計算ソフトを利用して計算すると、シミュレーションが楽になるかもしれません。

- 「外山式」利息計算ソフト

アドリテム司法書士事務所の外山敦之氏が配布している無料過払い金計算ソフトです。

取引日、借入額、返済額を入力することで、本来の支払利息を計算できます。 - 「名古屋式」利息計算ソフト

消費者問題に関連する被害の予防・被害回復などを目的に設立された「名古屋消費者信用問題研究会」が提供している無料過払い金計算ソフトです。

同会は「利息計算ソフトの使用方法」で利用方法を解説しています。

ただし実際には

- 何件も同じ貸金業者から借り入れていた

- 返済を遅延したことがあり、遅延損害金が発生していた

- 返済プランが業者によって異なる

- 完済と借入れを繰り返した

といったケースもあるため、正確な計算のためには、過去の取引履歴と法律知識、さらに複雑な計算が必要となります。

そこで、正確な引き直し計算をするためには、弁護士や司法書士に依頼することも一つの選択肢となります。

貸金業者への取引記録の照会も弁護士や司法書士を通すとスムーズです。

過払い金の計算については以下のページで詳しく解説しています。

過払い金発生の見込みがなくても弁護士へ相談したほうがよいことも

ここまでの内容を考えて、ご自身には過払い金がなさそうであっても

「現在借金問題を抱えているから、少しでも返済を楽にする方法を知りたい」

という場合は、弁護士などの法律の専門家へ、借金問題に関して相談した方がよい可能性があります。

借金問題は、放置していれば楽になるものではありません。

弁護士などに相談し、必要があれば「債務整理」を行うことで借金問題を解決できる可能性があります。

債務整理の内容については記事下部で解説しています。

借金問題の相談先については以下の記事でも詳しく解説しています。

過払い金返還請求をするとどうなる?方法と流れや費用を解説

弁護士に過払い金返還請求を依頼すると、引き直し計算で算出した過払い金を返還するよう、借入先と交渉することになります。

3〜6ヶ月程度で和解に至ることが多いですが、借入先と十分な条件で和解できない場合は、過払い金返還請求訴訟を提起することもありえます。

請求の流れは以下のとおりです。

| かかる期間 | やること |

|---|---|

| 2〜3ヶ月程度 | 弁護士などへの相談・依頼→案件の受任 |

| 弁護士などが借入先の貸金業者に取引履歴を開示請求 →取引履歴をもとに過払い金調査(引き直し計算など) |

|

| 1〜3ヶ月程度 | 弁護士などが貸金業者と交渉(→和解) |

| (3〜6ヶ月以上) | (交渉で和解に至らなかった場合) 過払い金返還請求訴訟を提起→判決または和解 |

| 1〜6ヶ月程度 ※裁判を行った場合、1年程度かかるケースもある |

貸金業者からの過払い金の返還 |

なお過払い金は、交渉によって全額戻ってくる場合もあれば、数割のみの返還になる場合もあります。

訴訟をした方が返還金は高くなる傾向がありますが、期間が長くなるというのがデメリットとして挙げられます。

過払い金返還請求を依頼した弁護士などと相談し、状況に合わせて、納得できる条件での解決を目指すとよいでしょう。

なお、該当の借入れを完済している場合、過払い金返還請求の費用は以下のようになっています。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

過払い金請求の裁判については以下のページで詳しく解説しています。

過払い金返還請求をしても借金返済がつらい場合は?

過払い金返還請求を検討している方の中には、借金の返済を抱えている方もいるかもしれません。

「過払い金が戻ってきても、今返済している借金があまり減らなさそう」

このような場合、借金問題の根本的な解決を図る必要があるでしょう。

方法としては、大きく以下の2つが考えられます。

- 家計や返済プランを見直す

- 債務整理で返済の負担を軽減する

それぞれ見ていきましょう。

家計や返済プランを見直す

借金の返済が長引いてつらく感じているなら、家計や返済プランを見直し、自力返済ができそうか検討してみましょう。

具体的には、以下のように見直すのがよいでしょう。

- まず借入先と返済額を整理する

現在どこからいくら借りており、毎月いくら返しているかを整理します。

利息計算を行い、元金を現在どれだけのペースで減らせているかをチェックできるとよいでしょう。 - 毎月の固定費を見直し、返済に回せるお金がないか検討する

通信料、各種保険料、サブスク代などを見直し、不要なものや安くできるものがないかを検討してみましょう。

返済額に充当し、毎月の返済額を上げられないか計算します。 - 金利の高い借金を優先的に返済する

借金の返済が長引く大きな要因は利息です。

借入先が複数ある場合、金利の高い借金を優先的に返すようにすると借金の元金をより早く減らせる可能性があります。

ボーナスなど臨時収入が入った場合は、一括返済や繰り上げ返済も検討するとよいでしょう。

借金返済については以下の記事で詳しく解説しています。

債務整理で返済の負担を軽減する

家計や返済プランの見直しをしても自力返済が難しい場合、「債務整理」が選択肢になるでしょう。

債務整理とは、正当に借金問題を解決するための方法です。

「任意整理」「個人再生」「自己破産」といった方法があります。

中でも、安定した収入があり、利息の低減で返済のめどが立つケースであれば、任意整理が行いやすいといえます。

任意整理とは、裁判所を通さずに債権者(お金を貸した側)と直接交渉し、今後の返済計画について決めていく方法です。

任意整理では、以下のようなメリットが望めます。

- これから払う利息(将来利息)を減額またはカットできる可能性がある

- 無理のない返済計画を立て直し、月々の返済の負担を軽減できる(一般的に減額後の借金を3〜5年で返済することを目指す)

- 基本的に、周囲に知られたり、財産を回収されたりするなどの影響は出ない

かかる費用の目安は5万円〜15万円程度(債権者の数により異なる)、期間の目安は3〜6ヶ月程度です。

ただし、任意整理をすると信用情報機関に事故情報が5年間程度登録されます。

この間、「クレジットカード・ローンの新規利用ができない」「保証人・連帯保証人になれない」などのデメリットが生じてしまうので、任意整理の前に弁護士などに対策を相談しておくのがよいでしょう。

用語集債務整理によるブラックリストの影響については以下の記事で詳しく解説しています。

もし収入が返済金額にまったく追いつかなくなっている場合などは、「個人再生」や「自己破産」など、裁判所を通した手続きを行って借金を減らすことも視野に入ります。

自分に適した借金問題の解決法については、弁護士などの法律の専門家に相談するとよいでしょう。

債務整理については以下の記事で詳しく解説しています。

過払い金や借金について気になることがあれば弁護士に相談を

過払い金についての疑問がある場合、借金問題がある場合などは、弁護士事務所に相談するとよいでしょう。

以下のようなメリットがあるためです。

- 過払い金があるかチェックし、その金額を正確に算出してくれる

これまで見てきたとおり、過払い金の有無や金額の計算を正確に行うのは容易ではありません。

弁護士に依頼することで、引き直し計算を正確に行ってくれるでしょう。 - 過払い金返還請求をしたほうがいいか判断してくれ、過払い金返還請求訴訟になった場合も一貫して依頼できる

過払い金返還請求では、借入先と和解できなかった場合、訴訟に移ることもあります。

最初から弁護士に相談していれば訴訟を起こす際もそのまま代理人になってもらうことができ、スムーズでしょう。 - 借金問題がある場合、債務整理など解決法を提案してくれる

「過払い金で借金を減額したかったが、過払い金返還請求はできなさそう」

「過払い金では借金が十分減額できなかった」

というケースでも、弁護士は状況に合った債務整理を提案してくれることが多いでしょう。

債務整理を行うことになっても、弁護士は依頼人の法定代理人になれるため、必要な手続きや交渉の多くを代理で行ってくれます。

負担を軽減しながら、借金問題を解決しやすくなるといえるでしょう。

司法書士事務所への過払い金の相談は可能ですが、過払い金返還請求や借金問題へのアプローチについて、以下のような制限があるので注意が必要です。

- 140万円を超える借金に関する案件を受けることができない(司法書士法第3条)

- 法定代理人になれないため、過払い金返還請求訴訟を行う際には、依頼人が自分で出廷する必要がある

- 債務整理を行う際、裁判所への手続きや債権者との交渉を代理で行えないため、依頼人が自分で行う必要がある

過払い金や借金について疑問があれば、まずは相談無料の弁護士事務所に相談してみるのがよいでしょう。

-

過払い金診断は無料で行うことができます。おもに以下の3つの方法があるでしょう。

・弁護士・司法書士の無料相談を利用する

・法テラスを利用する

・過払い金診断ツールを使うただし詐欺の被害に遭わないために、診断ツールの出典はよく確認するのがよいでしょう。

過払い金が発生する条件は以下のようになっています。

・2010年以前の借入れである

・消費者金融、クレジットカード会社などからの借入れである

・完済後10年たっていないただし、完済と借入れを繰り返している場合などは過払金の有無の判断も難しくなります。

無料計算ソフトなどを利用し、自分で過払い金の額を試算することも可能です(引き直し計算)。

しかし、計算は複雑になりやすいので、実際の過払い金返還請求では弁護士などの法律の専門家に相談して計算してもらったほうがよいでしょう。「過払い金返還請求で借金を減額したい」という方の場合、過払い金返還請求をしても借金返済がつらい場合は、以下のような方法で借金問題の解決を目指しましょう。

・家計や返済プランを見直す

・自力返済が難しければ、債務整理で返済の負担を軽減する過払い金や借金問題についての相談は、弁護士事務所にするとよいでしょう。以下のようなメリットが望めます。

・過払い金があるか正確にチェックし、その金額を正確に算出してくれる

・過払い金返還請求をしたほうがいいか判断してくれ、過払い金返還請求訴訟になった場合も一貫して依頼できる

・借金問題がある場合、債務整理などの解決法を状況に合わせて提案してくれる

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも