- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「債務整理をしたいけれど、費用のことが心配で踏み出せない…」そんなお気持ちを抱えている方も多いと思います。

しかし、手元にまとまったお金がなくても、債務整理を始めることは可能です。

多くの弁護士事務所では、分割でのお支払いや、後払いに対応しています。さらに、弁護士に依頼すると返済や督促を一時的に止められるため、その間にゆっくりと費用を準備することも可能です。

だからこそ、延滞や督促に悩む毎日を一人で抱え込まず、まずは弁護士にご相談ください。

弁護士法人・響では、無料相談を24時間365日受付しております。収入状況に応じて 分割回数の調整も可能ですので、どうぞお気軽にご相談ください。もちろん、ご相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

債務整理の費用を今すぐ払えないときの対処法

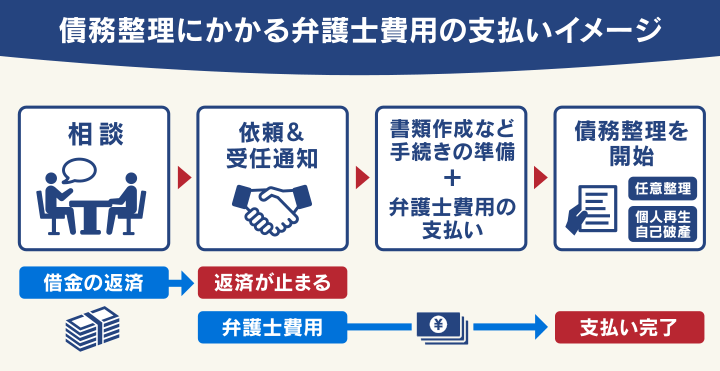

債務整理を弁護士に依頼する場合、費用の支払いが難しいと感じることもあるでしょう。

しかし、依頼時に全額費用を支払えなくても、以下のような対処法をとることで、債務整理できる可能性はあります。

- 分割払い・後払いを利用する

- 毎月返済していた金額を費用に充てる

それぞれの対処法について、具体的に見ていきましょう。

分割払い・後払いを利用する

債務整理にかかる弁護士への着手金は、分割払いや後払いも可能です。

※弁護士事務所によっては分割・後払いできない場合もあります

用語集

用語集弁護士が弁護活動に着手するにあたって必要な費用のこと。最終的な成果にかかわらず発生し、基本的に返金されない。

一般的に着手金の支払いは、債権者との和解交渉、または裁判所手続きの開始時までに行えれば問題ありません。

それまでの期間は、支払い可能な範囲の金額を、毎月支払うかたちとなります。ケースにもよりますが、3〜6回程度の分割払いが可能となります。

弁護士からすると、分割払いに対応することは、債務整理される方の支払い実績をつくる目的もあります。

着手金を一括で支払えなくても、分割で毎月支払うことができれば、一定の返済能力があることを証明できます。返済能力を証明できれば、任意整理をする際に、債権者との和解交渉を進めやすくなります。

任意整理、個人再生については、和解交渉・裁判所手続きの終了後から債権者への返済を再開することになります。弁護士への着手金の支払いと、債権者への返済の期間が重なることはありませんのでご安心ください。

毎月借金の返済に充てていた金額を債務整理費用に充てる

弁護士への依頼後は、債権者への返済を一時的にストップできます。

それまで毎月借金の返済に充てていたお金を、債務整理費用の支払いに充てることが可能です。

具体的には、債務整理を弁護士に依頼すると、弁護士が債権者に対し、代理人として債務整理を行うことを書面で知らせます。これを「受任通知」といいます。

受任通知を受け取った債権者は、以後、債務者(お金を借りた側)に対して督促ができません。貸金業法第21条で、弁護士と委任契約を結んだ債務者に対する、取り立てが規制されているからです。

実際に多くの方がこの方法で、債務整理を行っています。

費用を含めた支払い(返済)シミュレーション

対処法を2つ解説しましたが、いずれにしても弁護士に依頼後、毎月一定額の費用の支払いが必要となります。

「費用の支払いを含めると、自力で返済を続けるよりも、毎月の負担が増えてしまうのでは?」と不安に感じるかもしれませんが、実際そのようなことはありません。

例として、債務整理をした場合と自力で返済を続けた場合で、毎月の返済額(債務整理の費用を含む)にどの程度差が生まれるか、シミュレーションしてみましょう。

以下は、任意整理によって、借金が273万円から180万円まで減額できた場合のシミュレーションです。

任意整理のケースでは、

- 最初の3ヶ月間:任意整理費用を分割払い(毎月5万円)

- 以後の36ヶ月間(3年間):借金残額を分割返済(毎月5万円)

を行うものとします。

| 自力で返済 | 任意整理 | |

|---|---|---|

| 借金残額 | ¥2,730,000 | ¥1,800,000 |

| 任意整理費用 | ー | ¥150,000 |

| 支払総額(借金残額+任意整理費用) | ¥2,730,000 | ¥1,950,000 |

| 毎月の返済額 | ¥70,000 | ¥50,000 |

| 返済期間 | 39ヶ月 | 39ヶ月 |

※あくまで概算です

任意整理をした方が、支払総額が78万円減っています。また、毎月の返済額も2万円減っていることがわかるかと思います。

つまり、費用の支払いが発生したとしても、任意整理を依頼した方が、支払総額を減らせますし、毎月の返済負担も軽減できるということです。

債務整理費用の内訳・相場

債務整理の費用は実際どの程度かかるか、確認しておきましょう。

以下は、債務整理の方法別に、債務整理の費用相場をまとめた表です。

| 債務整理の方法 | 費用の内訳 | 合計金額 |

|---|---|---|

| 任意整理 | 弁護士費用(着手金):借入先1社につき2〜5万円程度 | 借入先1社につき5〜15万円程度 |

| 弁護士費用(報酬金):減額された金額の10~20%程度 | ||

| 個人再生 | 弁護士費用(着手金):30万円程度〜 | 50~90万円程度 |

| 弁護士費用(報酬金):20万円程度~ | ||

| 裁判所費用:数万円程度〜 | ||

| 自己破産 | 弁護士費用(着手金):30万円程度〜 | 50〜130万円程度 |

| 弁護士費用(報酬金):20万円程度~ | ||

| 裁判所費用:1〜50万円程度 |

金額はあくまでも目安となります。また、相談料は無料としている事務所が多いため、ここでは割愛しています。

上表のとおり、債務整理の費用は大きく、弁護士費用と裁判所費用の2つに分けられます。

さらに弁護士費用は、相談料、着手金、報酬金に分けることができます。

用語集依頼者の問題が解決したときに弁護士に支払う費用。事件処理が終了し、成功報酬が算定されたときに支払うのが一般的。

裁判所で行われる手続きにかかる費用。申立手数料のほか、引継予納金(申立人の財産を換価処分する破産管財人への報酬金)が必要となるケースもある。

任意整理は、個人再生・自己破産と異なり、裁判所の手続きが不要であるため、比較的安くなります。

実際の費用は、債権者の数や財産の状況などによって異なりますので、依頼する前に弁護士に確認しておくようにしましょう。

債務整理の費用については、以下の記事で詳しく解説しています。

弁護士と司法書士で相場は多少異なる

債務整理は、弁護士だけでなく司法書士に依頼することもできます。

司法書士に依頼する場合、個人再生・自己破産では、10万円程度費用を抑えられる可能性があります。一方で、任意整理の費用はほとんど変わりません。

司法書士の方が若干費用が安いのは、弁護士と比べて「対応できる業務の範囲が限られている」からです。

以下は、債務整理における、弁護士と司法書士の業務範囲の違いをまとめたものです。

| 弁護士 | 認定司法書士(※) | |

|---|---|---|

| 任意整理 | 債務額に関係なく代理可能 | 債権者1件につき140万円以内の債務について代理可能 |

| 個人再生 | すべての業務について代理可能 | 書類作成のみ代理可能 |

| 自己破産 | すべての業務について代理可能 | 書類作成のみ代理可能 |

※日本司法書士会連合会の名簿に登録を受けた司法書士のこと

司法書士に依頼すると、ケースによっては自分で和解交渉・裁判所手続きをしなければならないこともあるので、注意しておきましょう。

任意整理における弁護士・司法書士の対応の違いについては、以下の記事で詳しく解説しています。

分割や後払いも難しい場合は法テラスを活用

現在、収入が少ないなどの理由で、分割・後払いに必要な金額を用意できない場合は、法テラス(日本司法支援センター)を活用しましょう。

法テラスでは、経済的に困窮し、法的サービスが受けられない人に対して、「民事法律扶助制度」を提供しています。

同制度を利用し、弁護士に債務整理を依頼すれば、費用を一定額抑えられる可能性があります。

以下は、民事法律扶助制度を利用した場合と、利用しなかった場合の費用を比較した表です。

| 債務整理の種類 | 民事法律扶助制度利用 | 民事法律扶助制度利用なし | 差額 |

|---|---|---|---|

| 任意整理の費用(※1) | 約4万3,000円〜 | 約5万円〜 | 約7,000円 |

| 個人再生の費用(※2) | 約20万円 | 約50万円~ | 約30万円〜 |

| 自己破産の費用(※2) | 約15万5,000円 | 約50万円~ | 約35万円〜 |

※1 債権者1社あたりの金額

※2 債権者が1~10社の場合の金額

任意整理の費用はほとんど変わりませんが、個人再生・自己破産は30万円以上、費用を抑えられる可能性があります。

また、民事法律扶助制度を利用すれば、債務整理の弁護士費用を法テラスに立て替えてもらえます。立て替えてもらった費用は、弁護士との委任契約後に分割で支払っていくことになります。

費用が抑えられ、分割払いも可能となれば、収入が少ない状況でも債務整理できる可能性が出てくるでしょう。

用語集経済的に困窮している人などが、法的トラブルに巻き込まれた場合に、必要な支援を受けることができるように設けられた制度。

法テラスの利用条件

ただし、法テラス民事法律扶助制度は、誰もが利用できるわけではありません。

実際には、法テラスの定める以下の利用条件をすべて満たす必要があります。

- 月収が一定額以下であること

- 保有資産が一定額以下であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

単身者の場合、月収182,000円以下(東京、大阪などの大都市の場合は200,200円以下)が基準となります。

現金や預貯金、有価証券、不動産(自宅や係争物件を除く)などの保有資産の価値を合計した額が基準以下となれば、要件を満たします。単身者の場合は180万円以下が基準です。

自己破産においては、免責(借金支払いの免除)の見込みがあることを指します。

報復的感情を満たすためや宣伝のための手続きや、権利濫用的な訴訟に当たるケースは要件の範囲外と見なされます。

(参考:法テラス「民事法律扶助制度」)

上記の年収を超える場合は、利用できませんので、注意しましょう(2024年1月時点)。

なお、審査には2週間~1ヶ月程度の期間がかかります。その間は、まだ弁護士との契約が成立しておらず、債権者からの取り立てが続きますので注意しておきましょう。

弁護士との契約が成立すれば、受任通知の送付により、取り立てが止まります。

法テラスの利用条件については、以下の記事で詳しく解説しています。

生活保護受給中は支払いが免除となるケースも

現在、生活保護を受給していて、自己破産の手続きを依頼する場合は、立替費用の支払い免除も可能です。

支払いが免除される条件は、以下のとおりです。

- 上記の民事法律扶助の利用条件を満たしている

- 自己破産後も生活保護を受給する必要性がある

2については法テラスによって判断されますが、その際に、生活保護受給証明書(援助申込みから3ヵ月以内に発行されたもの)の提出が必要となります。

(参考:法テラス「費用を立て替えてもらいたい」)

生活保護受給中の自己破産については、以下の記事で詳しく解説しています。

債務整理費用の支払いに不安があれば弁護士法人・響にご相談を

債務整理の費用の支払いについて解説してきましたが、「実際に支払える可能性はあるか」「いつまでにどれくらい費用が必要か」不安に思われる方もいらっしゃるでしょう。

費用の支払いについて不安な点がありましたら、弁護士法人・響にご相談ください。

現在の借金総額や収入、財産の状況などに応じて、債務整理の費用の支払いが可能か、今すぐ依頼できるかなどをお伝えすることができます。

ご相談は24時間365日、無料で受け付けております。

ご相談いただいたからといって、無理に債務整理を勧めることはありませんので、ご安心ください。

もしご依頼いただいた場合は、着手金の分割払いが可能です。分割回数は、ご依頼様の収入状況などに応じて、一定調整できます。

また、最短即日〜2日程度で、債権者に受任通知を行います。以後は、返済をストップできますので、費用の積み立てができるようになります。

債務整理費用について無料相談債務整理(任意整理)後に返済が難しくなったらどうする?

債務整理後は、滞りなく毎月の返済を終えることが一番ですが、経済的な事情により、やむを得ず返済が厳しくなるケースもあるでしょう。

滞納が1回(1ヶ月)だけの場合は、債権者に返済スケジュールを調整してもらえる可能性はあります。

しかし、それより多くなる場合は、担当の弁護士と相談し、以下のいずれかの対処法をとる必要があります。なお、ここで挙げるのはすべて、任意整理における対処法です。

- 再和解で返済条件を変更してもらう

- 追加介入で対象の債権者を追加する

- 個人再生・自己破産に変更する

それぞれの対処法について、この後で解説します。

なお、弁護士に相談せず、返済を滞納してしまうと、担当の弁護士に辞任されるリスクがあります。また、滞納が2ヶ月を超えると、債権者から借金の残額を一括請求される可能性が高まります。

そのような状況を回避するためにも、弁護士と連携し、計画的に返済をしていくことが大切です。

再和解で返済条件を変更してもらう

債権者と再度、和解交渉をすることで、毎月の返済額や返済スケジュールを変更できる可能性もあります。これを「再和解」といいます。

任意整理は裁判所を介さずに、当事者同士で直接交渉する方法となるため、債権者の合意があればこのような解決方法も取れるのです。

とはいえ、一度和解したにも関わらず返済できなかったことになるので、債権者からの信用は落ちてしまいます。

そのため、1度目よりも和解条件が厳しくなる、あるいはそもそも和解に応じてもらえない可能性も十分にあります。

2回目の任意整理(債務整理)については、以下の記事で詳しく解説しています。

追加介入で対象の債権者を追加する

再和解が難しい、あるいは1回目に対象から外していた債権者がある場合は、それらの債権者に対して、新たに任意整理をするという方法もあります。これを「追加介入」といいます。

任意整理は、整理対象の債権者を選べるため、このような方法もとれるのです。

ただし、追加介入をする場合は、連帯保証人・保証人付きの債権者を対象とすると、原則として、連帯保証人・保証人が一括請求を受ける可能性があります。

また、住宅ローンや自動車ローン(所有権留保がついている場合)を対象とすると、住宅や車が回収されるリスクがありますので注意が必要です。

個人再生・自己破産に変更する

再和解、追加介入ができない場合は、任意整理以外の方法で解決を目指す必要があります。

具体的には、借金の解決方法を個人再生または自己破産に変更するということです。

これらの方法をとることで、借金額を大幅に減額(圧縮)できる、もしくは支払いが免除される可能性があります。

ただし、任意整理と異なり以下のようなデメリットがあるため、慎重に検討しなければなりません。

- 連帯保証人・保証人が残債を一括請求される

- 国の機関紙である官報に住所・名前が公告される

- 手続きが複雑で所要期間も長い

- 家や車などが回収される可能性がある(個人再生は回避できる可能性あり)

また、個人再生・自己破産を弁護士に依頼する場合は、そのための費用が別途必要となります。

任意整理から個人再生に変更すべきケースについては、以下の記事で詳しく解説しています。

債務整理の依頼後に生活が厳しくなったら公的支援制度を利用

債務整理の費用を支払っている期間、あるいは債務整理後の返済期間に、生活が厳しいと感じる場合は、以下の公的支援制度の利用を検討しましょう。

- 生活福祉資金貸付制度

- 母子父子寡婦福祉資金貸付金制度

いずれも返済が必要であり、多額の借り入れは難しいですが、無利子または低利子で利用することができます。

それぞれの制度について、以下で詳しく解説します。

※2024年1月時点の情報です。最新の情報は申請先機関のWebサイトなどでご確認ください

生活福祉資金貸付制度

「生活福祉資金貸付制度」は、低所得者世帯などが生活再建のために利用できる制度です。技能習得や就学、債務整理(※)の費用などを借り入れることができます。

※一時生活再建費のみ

連帯保証人がいる場合は、無利子(無金利)で借り入れをすることができます。連帯保証人を立てない場合でも年1.5%の低金利で利用することができます。

たとえば、「生活支援費(生活再建までの間に必要な生活費用)」として、二人以上の世帯では月20万円の範囲で貸付けを受けられることがあります。

| 名称 | 内容 | 貸付限度額(一例) | 貸付利率 |

|---|---|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費用 | 月20万円以内 単身の場合は月15万円以内 |

無利子 連帯保証人がいない場合は 年1.5% |

| 住宅入居費 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 | 無利子 連帯保証人がいない場合は 年1.5% |

| 福祉費 | ・生業を営むために必要な経費 ・技能習得に必要な経費及びその期間中の生計を維持するために 必要な経費 ・住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費 など |

580万円以内 ※資金の用途に応じて上限目安額を設定 |

無利子 連帯保証人がいない場合は 年1.5% |

| 一時生活再建費 | ・生活再建のために一時的に必要な費用 ・就職・転職のための技能習得の費用のほか、債務整理の費用などに充てられる |

60万円以内 | 無利子 連帯保証人がいない場合は 年1.5% |

| 緊急小口資金 | ・緊急かつ一時的な生計維持のための費用 ・申込みから1〜2週間以内を目安に借りられる |

10万円以内 | 無利子 |

(参考:厚生労働省「生活福祉資金貸付制度」、全国社会福祉協議会「生活福祉資金」)

詳しくは、全国社会福祉協議会に問い合わせてみましょう。

母子父子寡婦福祉資金貸付金制度

「母子父子寡婦福祉資金貸付金制度」は、子どもの教育や生活維持などのために必要な資金の貸付制度です。

母子家庭、父子家庭や寡婦・寡夫の場合に利用できます。

20歳未満の児童を扶養している配偶者のない女性・男性や、寡婦・寡夫は無利子(無金利)、もしくは年1.0%の低金利で借り入れることができます。

| 名称 | 利用目的 | 貸付限度額(一例) | 貸付利率 |

|---|---|---|---|

| 就学支度資金 | 就学、修業するために必要な服などの購入資金 | ・小学校:64,300円 ・中学校:81,000円 ・国公立高校等:160,000円 ・国公立大学・短大・大学院など: 420,000円 ほか |

無利子 |

| 修学資金 | 高等学校、大学、大学院などに就学するための授業料、書籍代、交通費など | ・高校、専修学校:月額52,500円 ・短期大学:月額131,000円 ・大学:月額146,000円 ほか |

無利子 |

| 生活資金 | 次の期間の生活を維持するのに必要な資金 ・母・父が知識技能を習得している間 ・母、父が医療や介護を受けている間 ・母、父が失業中で離職してから1年未満 ・母子家庭・父子家庭になり7年未満 |

・一般:月額105,000円 ・技能習得分:月額141,000円 ※限度額あり |

無利子 保証人がいない場合は年1.0% |

(参考:東京都福祉局「母子福祉資金・父子福祉資金の貸付け」)

詳しくは、居住区の福祉事務所に問い合わせてみましょう。

また公的支援制度の利用については、以下の記事でも解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ