過払い金返還請求とは、払いすぎた利息を取り返すことです。

過去の裁判例でも認められた権利であり、請求をためらう必要はありません。

しかし、「広告やCMで、さも絶対に戻ってくるかのように誇張されている」など、中には過払い金返還請求に対して否定的なイメージを持つ方もいるようです。

実際、過度な期待を抱かせるようなCMや広告も少なからず存在しますが、適切に手続きを踏むことで過払い金が戻ってくる可能性は十分にあります。

この記事では、過払い金返還請求が「おかしい」と感じるおもな理由、過払い金が戻ってくるケースなどについて解説します。

弁護士法人・響は、借金問題に関する相談を24時間365日無料で受け付けています。

過払い金返還請求に限らず、借金に関するお悩みや不安がある方もお気軽にご相談ください。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

過払い金返還請求をおかしいと感じる理由とは?

過払い金返還請求は法的に認められた権利であり、請求するのをためらう必要はありません。

ですが、中には次のような理由から過払い金返還請求を「おかしい」と感じる方もいるようです。

- 「お金が戻ってくる」ことが信じられない。詐欺では?

- 過払い金返還請求の広告やCMが多すぎて怪しい

たしかに、過払い金返還請求のCMや広告の中には、過剰ともいえるような表現がなされている場合があります。

他にも、過去には一部の法律事務所などの不適切な対応によるトラブルが発生しているのも事実です(詳しくは後述します)。

しかし過払い金返還請求は、適切な手続きを踏むことで借金返済の負担を軽減する手段となりえます。

以下では、過払い金返還請求でお金が戻ってくるケースについて解説します。

過払い金については、下記記事で詳しく解説しています。

過払い金返還請求で本当にお金が戻ってくる?

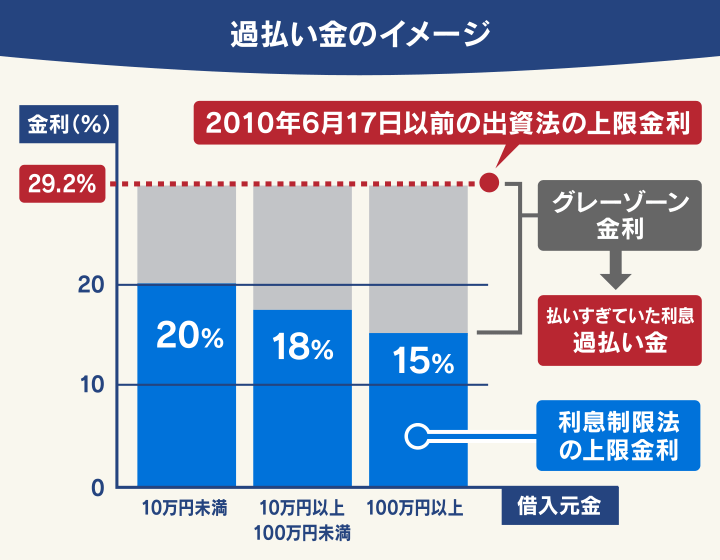

そもそも過払い金とは、貸金業者への返済時に払いすぎた利息のことです。

具体的には、利息制限法の上限金利(年15~20%)を超える金利で払った利息を指します。

用語集

用語集金銭の貸し借りにおいて、債務者(お金を借りた側)を保護するための法律。貸付金利の上限金利は年15〜20%に定められている。

過去に貸金業者から借入れをしたことがある場合、過払い金返還請求をすることで払い過ぎた利息分を正当に取り戻せる可能性があるのです。

過払い金の発生条件については、下記記事で詳しく解説しています。

以下では、過払い金の発生する条件や、返還請求する際の注意点を解説します。

過払い金が戻ってくるのはグレーゾーン金利での借入れのみ

実際、過払い金が本当に戻ってくる可能性があるのは、いわゆる「グレーゾーン金利」での借入れに限られます。

用語集利息制限法の上限金利(年15〜20%)と、改正前の出資法の上限金利(年29.2%)との間の金利を指す俗称。

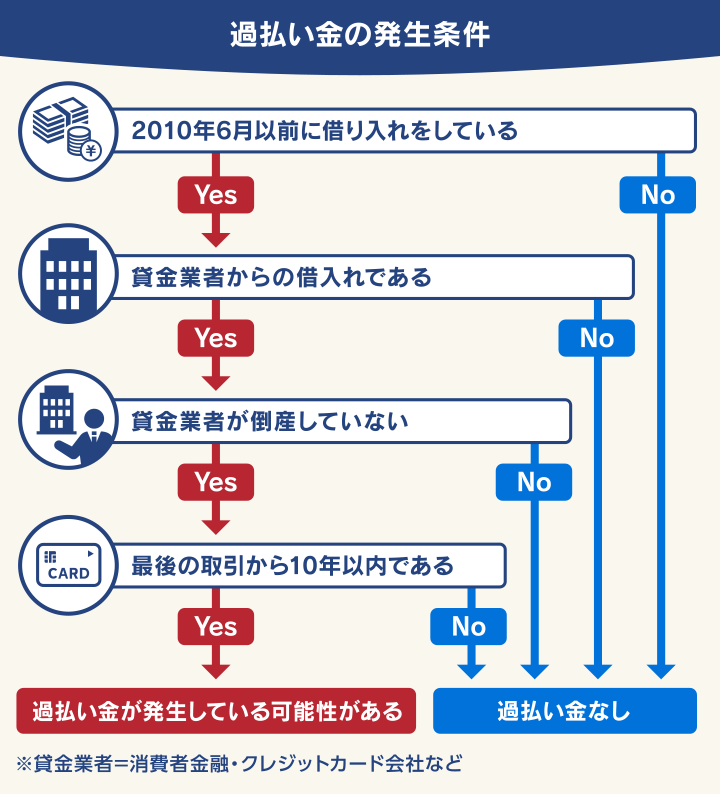

過払い金が発生する条件は、次のとおりです。

- 2010年6月17日以前に貸金業者から借入れをしている

- いわゆるグレーゾーン金利での借入れである

- 最後の取引から10年以内(時効になっていない)

かつては「出資法」と「利息制限法」という2つの法律で、それぞれ異なる上限金利が設定されていました。

そのため貸金業者などは、利息制限法上は違法といえる金利(いわゆるグレーゾーン金利)を債務者に課していた場合があるのです。

ただし、出資法には違反していないため、罰則を受けることはありませんでした。

| 法律名 | 上限金利 | 罰則 |

| 利息制限法 | 年15~20% | あり |

| 出資法 | 年29.2% ※現在は20% | なし |

その後、2010年6月に出資法の上限金利が年20%に改正されました。

これにより、それまでにグレーゾーン金利で借入れしていた利息分を過払い金として返還請求できるようになったのです。

ただし、2010年以前の借入れでも次のいずれかに該当する場合は、過払い金が戻ってこない(そもそも発生していない)可能性が高いでしょう。

- 銀行・信用金庫・労働金庫からの借入れ

- クレジットカードのショッピング利用分(リボ払いを含む)

- 住宅ローンや自動車ローン

- 借入先がすでに倒産している

- 借金完済から10年以上経過している

- 借入先の会社が倒産している

- 闇金からの借入れ

もっとも、過払い金が戻ってこない(そもそも過払い金がなかった)場合でも、後述する「債務整理」によってご自身の借金問題を解決できるケースもあります。

グレーゾーン金利については、下記記事で詳しく解説しています。

過払い金が戻ってこないケースについては、下記記事で詳しく解説しています。

過払い金返還請求する際のデメリットとは?

すべてのケースにいえるわけではありませんが、過払い金返還請求を行う際は次の点に注意しましょう。

- 自力で過払い金を正しく計算することは難しい

- 自分で交渉すると不利な条件を提示されるケースも

- ブラックリストに載る場合がある

- 過払い金返還請求した貸金業者からの新規借入れはできなくなる

- 生活保護受給者は不正受給になる可能性がある

- 10年以上前に完済していると請求ができない

過払い金返還請求のデメリットについては、下記記事で詳しく解説しています。

自力で過払い金を正しく計算することは難しい

過払い金の計算(引き直し計算)は、ご自身でも行うことも可能です。

しかし、一般の方が引き直し計算を正確に行うことは容易ではありません。

過払い金は、大きく分けて次の3つのステップで計算します(完済している場合)。

- 取引をした貸金業者から「取引履歴」を取り寄せる

- 利息制限法の上限金利(年15~20%)で正しい利息額を算出する

- これまでに支払った利息から上記で算出した利息を差し引いた差額が過払い金となる

取引履歴とは、貸金業者が顧客への貸付金額や貸付利率、返済期間や回数などを記録した帳簿です。

これらの帳簿は貸金業法で保存することが義務づけられているため、店頭窓口やコールセンター、Webサイトなどから問い合わせてみましょう。

しかし貸金業者によっては、

- 一部の取引履歴しか開示しない場合がある

- 10年以上前の取引履歴が存在しない(と主張される)場合がある

など、正確な取引履歴が把握できない可能性もゼロではありません。

また「返済中の場合は計算が複雑になる」「取引の分断などの判断が難しい」といった条件が絡むことから、一般の方が過払い金額を的確に把握することは極めて難しいといえます。

自分で交渉すると不利な条件を提示されるケースも

過払い金返還請求については、ご自身でも貸金業者と交渉することも可能です。

しかし、一般の方が過払い金返還請求をした場合、貸金業者は本来よりも低い金額で和解案を提示する可能性が考えられます。

もし不利な条件に気づかず合意してしまった場合、原則としてそれ以上の請求はできません。

そのため和解案の内容は、慎重に確認する必要があります。

交渉や和解案の内容に不安がある場合は、弁護士に相談することも一つの手段です。

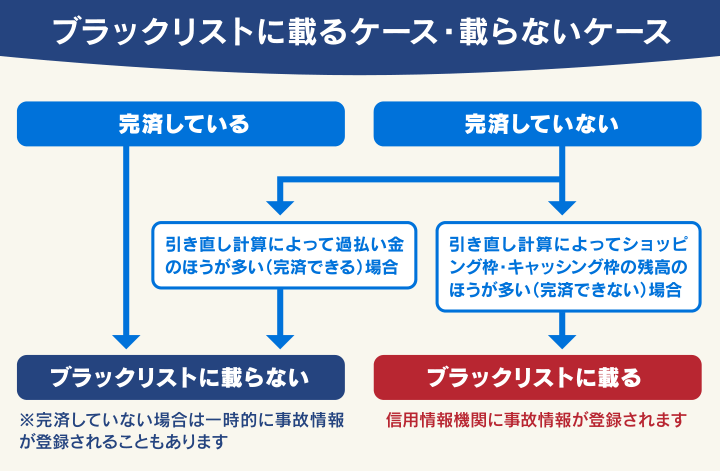

ブラックリストに載る場合がある

借金の返済中に過払い金返還請求を行うと、いわゆるブラックリストに載る(信用情報機関に事故情報が登録される)可能性があります。

用語集クレジットカードやローンなどの利用者の信用情報(契約内容、支払い状況、利用残高など)を管理・提供している機関。

日本には3つの信用情報機関がある。

具体的には、次のようなケースが挙げられます。

- 現在返済中の貸金業者に対して、過払い金返還請求をした

- 返還された過払い金を残額の返済に充てても、完済できなかった

金融機関や貸金業者は、審査時に信用情報機関に信用情報を照会します。

その際、事故情報が登録されていると「返済能力がない」と判断され、審査に通らなくなってしまうのです。

ブラックリストに載ってしまうと結果として、ご自身の生活には次のような影響が生じます。

- クレジットカードの利用・新規契約ができない

- 住宅ローンや車のローン・キャッシングなど新たな借入れができない

- 賃貸契約の保証会社の審査が通らない場合がある

- 携帯電話端末の分割購入ができない

- ローンや奨学金などの保証人になれない

もっとも、すでに完済している場合や、過払い金で借金が完済できる場合は、原則としてブラックリストに載ることはありません。

※一時的にブラックリストに載る場合があります。

ブラックリストについては、下記記事で詳しく解説しています。

過払い金返還請求をした業者からの新規借入れはできなくなる

過払い金返還請求をすると、請求を行った業者からの新規借入れができなくなる場合があります。

信用情報機関の事故情報とは異なり、社内で記録される事故情報は半永久的に残ります(いわゆる「社内ブラック」)。

このような状態になった場合、該当の業者からの借入審査は非常に厳しくなるでしょう。

生活保護受給者は不正受給になる可能性がある

現在生活保護を受給している方も過払い金返還請求は可能ですが、ケースワーカーや市区町村役場に届け出をしないと生活保護の不正受給になる可能性があります。

生活保護の受給中に過払い金が返還された場合、その全額が「一時所得」として扱われます。

所得が増えることで生活保護費が減額されるケースも考えられます。

不正受給とみなされると、受給した生活保護費の一部もしくは全額の返還に加えて、その金額に最大40%を加算した金額を請求される可能性があるのです。

収入を隠しての生活保護受給は、不正受給と見なされることもあるためくれぐれも注意しましょう。

10年以上前に完済していると請求ができない

過払い金は、最終取引日から10年が経過すると時効となり、貸金業者などへの返還請求ができなくなります。

ここでいう最終取引日とは、通常、「借金を完済した日」を指します。

「借入れを開始した日から10年」ではなく、完済した日が起算日となり、そこから時効までの期間が計算されます。

たとえば2013年に完済し、その後取引がなければ時効扱いとなるのです。

ただし、一度完済してすぐに同じ貸金業者から再び借入れすると、時効扱いにならないケースもあります。

過払い金の時効については、下記記事で詳しく解説しています。

過払い金返還請求の広告・CMが多いのはおかしい?

過払い金が発生している2010年6月からすでに15年も経過していますが、いまだに過払い金の返還請求の広告やCMが多いのはなぜでしょうか?

日本貸金業協会が公表している「令和5年度 年次報告書」によれば、令和5(2023)年度における利息返還金の合計は832億円となっています。

最盛期(2008年5,910億円)と比べると減少傾向にはあるものの、依然として多くの過払い金返還請求が行われていることがわかります。

具体的には、次のような理由があります。

- 現在でも過払い金を返還請求できる可能性が高い

- 弁護士に依頼することで適正に取り戻せる可能性が高い

現在でも過払い金を返還請求できる可能性がある

貸金業者との取引状況によっては、現在でも過払い金返還請求ができる可能性があります。

たとえば、いま現在も貸金業者との取引が継続している場合、一連の取引があると見なされて返還請求が行えるケースもあるのです。

一連の取引に関する基準は、最高裁判所の判決をもとに次の6つの要素に分けられます。

- 貸付け及び弁済が反復継続して行われた期間の長さ

- 最終の弁済から次の貸付けまでの期間

- 契約書の返還の有無

- 借入れ用のカードが発行されている場合にはその失効手続の有無

- 最終の弁済から次の契約までの間の貸主と借主との接触の状況

- 基本契約における利率等の契約条件の異同等

参考:裁判所「最高裁判所判例集( 平成18(受)2268・ 不当利得返還等請求事件)」

ご自身の過去の取引状況などを確認して、少しでも心当たりがあるときは弁護士に相談をしてみましょう。

弁護士に依頼することで100%取り戻せる可能性がある

過払い金返還請求を弁護士に依頼すれば、法律と取引履歴などの根拠をもとに貸金業者と交渉し、有利な形で過払い金の返還を受けられる可能性が高いといえます。

加えて、裁判による過払い金の返還請求(過払い金返還請求訴訟)を行うと過払い金全額(100%)に加え、それまでの過払い金利息を取り戻せる可能性があります。

取引履歴の内容や、引き直し計算の結果が正確である場合は、裁判所に請求が認められる、もしくは有利な形での和解となる可能性があります。

※裁判所の判断となるため、必ずしも請求が認められるわけではありません。

裁判で有利な判断を得ることができれば、過払い金全額に加えて、それまでの利息(年利5%、2020年4月以降は年利3%)を上乗せして請求することができる可能性もあります。

| 請求の方法 | 返還率の目安 |

| 裁判 (過払い金返還訴訟) |

100%も可能+過払い金利息 |

| 交渉 (過払い金返還交渉) |

40~90%程度 過払い金利息は回収できない場合も |

このように、弁護士に依頼するメリットは大きいといえるでしょう。

過払い金返還請求訴訟については、下記記事で詳しく解説しています。

一部の事務所では不誠実な対応があったことも事実

一部の弁護士事務所・司法書士事務所では、過去に過払い金返還請求業務において不誠実な対応があったという報道がなされています。

- 貸金業者から返還された過払い金を依頼者に返還せず着服

- 日本司法書士会連合会が規定している報酬金を上回る報酬金を請求

- 不当な表現の広告を掲示して「景品表示法違反」となり業務停止に

- 弁護士以外から仕事の紹介を受けて「非弁提携」に問われる

このようなニュースを見たことで、中には「過払い金返還請求はおかしい」「怪しいのでは?」と思う方もいるかもしれません。

しかし、このような対応はごく一部の弁護士・司法書士事務所によるものです。

弁護士の職務については弁護士法などによって厳しく規定されており、ほとんどの事務所では個々の依頼に真摯に対応しています。

(弁護士の使命)

第1条 弁護士は、基本的人権を擁護し、社会正義を実現することを使命とする。

2 弁護士は、前項の使命に基き、誠実にその職務を行い、社会秩序の維持及び法律制度の改善に努力しなければならない。

※引用:e-Gov法令検索「弁護士法」

過払い金返還請求をすることはおかしい?迷惑がかかる?

原則として、過払い金返還請求をすることで債権者(お金を貸した側)に迷惑をかけるものではありません。

ひょっとすると、貸金業者から借りたお金を返済せずに請求することに対して、倫理的な疑念を抱く方もいらっしゃるかもしれません。

ですが、「貸金業者に迷惑をかけるのでは?」「嫌がらせを受けたらどうしよう」といった心配は不要です。

ここまで述べたように、過払い金は違法な金利で請求された、いわゆる「本来ならば支払う必要がない利息」です。

したがって、その返還を求めることは、債務者に認められた正当な権利です。

多くの貸金業者は過払い金返還請求に対応してくれるでしょう。

借金問題を解決するなら弁護士法人・響へ

借金問題の解決を目指すなら弁護士法人・響の無料相談をご利用ください。

弁護士法人・響は、過払い金返還請求の実績・訴訟実績が豊富で、交渉のみでも高い返還率をキープしています。

ご相談いただくと、次のようなメリットがあります。

- 取引履歴の取り寄せから引き直し計算まで一任できる

- 貸金業者と交渉してしっかり請求してくれる

- 借金問題を解決したい場合は債務整理に移行できる

以下で解説いたします。

取引履歴の取り寄せから引き直し計算まで一任できる

弁護士に過払い金返還請求の計算を依頼すると、借入先である貸金業者から取引履歴を取り寄せて引き直し計算を行ってくれ、正しい過払い金額を知ることができます。

取引履歴をすべて取り寄せることが難しい場合でも、債務者の記憶や契約書、利用明細などから取引経過を再現する「推定計算」をしてくれます。

推定計算を行うことは一般の方には難しいといえますが、弁護士は貸金業の知識や過払い金返還請求業務の経験によって、本来請求できる過払い金額をある程度正確に知ることができるのです。

貸金業者と交渉してしっかり請求してくれる

過払い金が確定したら、そのまま貸金業者に過払い金の返還を求める交渉をして、実際に過払い金を取り戻すことが可能です。

法律の専門家である弁護士が交渉することにより、一般の方が交渉するより適正な金額を取り戻せる可能性が高くなります。

さらに返還交渉によって貸金業者から提示された金額に納得がいかない場合や、長期間借入れをして過払い金利息も高額になっている場合は、返還請求訴訟(裁判)へ移行して全額取り返せる可能性もあります。

借金問題を解決したい場合は債務整理に移行できる

弁護士法人・響では、債務整理もご依頼いただけます。

債務整理とは返済できない借金を解決するための正当な方法です。

過払い金返還請求だけでは借金問題を解決できない場合は、債務整理に移行することも可能です。

債務整理には、おもに次の3つの方法があります。

弁護士に債権者との交渉や手続きのほとんどをお任せいただけるので、ご依頼者のご負担は最小限といえます。

※書類収集はご依頼者様自身で行っていただく必要がありますが、ていねいにサポートをいたします。

たとえば任意整理の場合、交渉を進めるなかで利息の引き直し計算を行い、債務残高を再算出します。

この再計算によって、過払い金が発生しているかどうかを確認することが可能です。

「過払い金で戻ってきた金額を返済に充てたい」「どうしても借金が返済できない」という場合は、債務整理もご検討ください。

債務整理については、下記記事で詳しく解説しています。

弁護士法人・響の過払い金返還請求の流れ

弁護士法人・響に過払い金返還請求をご依頼いただくと、おもに次の流れで交渉を進めてまいります。

⚫︎お電話またはWebからご相談

面談で弁護士が詳細を確認のうえ、内容にご納得いただいたうえでご契約いただきます。

↓

(ここからは弁護士法人・響にお任せください)

⚫︎取引履歴取り寄せ・引き直し計算

調査の結果をご依頼者様に報告

↓

⚫︎過払い金返還請求・弁護士交渉

⚫︎交渉の結果をご依頼者様に報告

交渉の結果にご納得いただけない場合は過払い金返還請求訴訟へ移行

↓

⚫︎和解・過払い金の返還

※原則として、返金を受けた過払い金の中から弁護士費用を差し引いてご依頼者様にご返金します。

弁護士法人・響の過払い金返還請求の費用

弁護士法人・響に過払い金返還請求をご依頼いただく場合の料金は、次のとおりです。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

過払い金返還請求の弁護士費用の相場については、下記記事で詳しく解説しています。

【実例】おもな消費者金融の過払い金返還率と対応

ここでは、弁護士法人・響で実際に過払い金返還請求を行った際のおもな消費者金融会社の対応の姿勢と、過払い金の返還率・返還実例をご紹介します。

- 過払い金返還率:非充当計算金額の85%程度

- 対応の姿勢:訴訟外交渉の場合は、最大返還率は85%となります。交渉は比較的スムーズです。

- 過払い金返還までの期間:返還請求から和解成立までは1ヶ月半程度で、4ヶ月後末日の返還となります。返還日に対する交渉はできません。

- 回収総額:約5億7,000万円

- 回収額の実例:過払い金返還額550万円(借入期間:約30年)

- 過払い金返還率:非充当計算金額の90~93%程度

- 対応の姿勢:訴訟外交渉の場合は返還率90%程度ですが、請求額が大きい案件については返還率が増減します。交渉においては、返答は遅めです。

- 過払い金返還までの期間:返還請求から和解成立までは2ヶ月程度で、返還は約3ヶ月後です。和解金額によっては2~4ヶ月後になる可能性があります。

- 回収総額:約5億6,000万円

- 回収額の実例:過払い金返還額525万円(借入期間:約23年)

- 過払い金返還率:非充当計算金額の45~50%程度

- 対応の姿勢:訴訟外交渉の場合は、原則として返還率45%~最大50%までです。担当との交渉においては、返答は遅めです。

- 過払い金返還までの期間:返還請求から和解成立までは1ヶ月半程度。返還は基本的に和解日から1ヶ月後の末日となります。

※あくまでも一例であり、返還率や返還までの期間は、必ずしもこのとおりになるとはかぎりません。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも