自己破産における差押えとは、一般的に破産管財人が破産者の財産を回収し、現金化して債権者に分配することを指します。

※自己破産における財産の処分は、厳密には「差押え」とは異なります(詳細は後述します)。

しかし、自己破産は債務者(お金を借りた側)の経済的再建を目的とした手続きであり、すべての財産を差押えられるわけではありません。

たとえば99万円以下の現金、自己破産後(開始決定後)に受け取る給与、家財道具などは手元に残せます。

誰かが家に来ることは原則ありませんが、ごく一部のケースでは破産管財人が調査に来る可能性があります。

この記事では、自己破産の差押え対象になるもの・手元に残るものをそれぞれ解説します。

借金の返済が滞ってお困りの方は、弁護士法人・響までご相談ください。

80万件以上の相談・問合せ実績をもとに、弁護士が最適な解決方法をご提案いたします。

相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産における差押えとは

自己破産における差押えとは、一般的に一定以上の価値がある財産が破産管財人によって回収・換金され、債権者に分配されることを指します。

「差押え」という言葉の響きから、中には強制執行を連想される方もいるかもしれません。

給与の差押えを例に挙げると、強制執行と自己破産では次のような違いがあります。

- 強制執行による差押え:原則として借金を完済するまで差押えが続く

- 自己破産による差押え:破産手続開始決定前の給与は差押えられる(手続開始決定後の給与は対象外)

用語集

用語集破産手続において、債務者や債権者など関係者の利害を調整しながら、円滑・確実に進行するよう主導する人物。

ほとんどの場合、裁判所によって弁護士が選任される。

自己破産での「差押え」は最初の手続きで行われ、回収対象となる財産は法的に「破産財団」と呼ばれます。

なお、自己破産によって差押えが行われるケースは少なく、実際に財産が差押えられるのは管財事件の場合に限られます。

自己破産については、下記記事で詳しく解説しています。

破産管財人については、下記記事で詳しく解説しています。

自己破産の手続きは管財事件と同時廃止事件の2種類

自己破産の手続きには、管財事件と同時廃止事件の2種類があり、それぞれ次のような違いがあります。

| 管財事件 | 「一定程度の財産を所有している」や「免責不許可事由の疑いがある」場合に適用される手続き |

| 同時廃止事件 | 財産がないことが明らかな場合に適用される手続き |

どちらの手続きがとられるかは、借金の理由や財産の状況などを踏まえて、裁判所が決定します。

管財事件と同時廃止事件の違いについては、下記記事で詳しく解説しています。

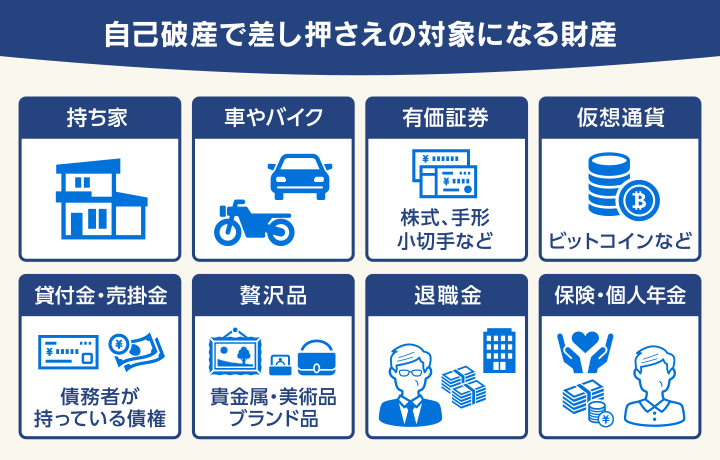

自己破産で差押えの対象となる財産

自己破産すると、生活に必要な最低限の財産を除いた一定以上の価値ある財産は差押えの対象になります。

- 持ち家

- 車やバイク

- 破産手続開始決定時点で受け取る予定の給料・ボーナス

- 有価証券(株式、手形、小切手など)

- 暗号資産(仮想通貨)

- 貸付金・売掛金(破産者が持っている債権)

- 貴金属・美術品・ブランド品

- 退職金

- 保険・個人年金

持ち家

持ち家は、自己破産すると原則として換価処分(財産を換金すること)され、債権者への返済に充てられます。

もっとも、自己破産によって持ち家が処分されるのは原則は本人名義の場合のみです。

そのため、たとえば夫が自己破産をする場合でも、妻名義の財産は処分の対象にはなりません。

ただし、破産者本人とその配偶者の共有名義で所有している場合は、処分の対象となることがほとんどです。

自己破産による持ち家への影響については、下記記事で詳しく解説しています。

車やバイク

破産者名義の車やバイクは、すでにローンを完済しており、かつ査定したときの時価が20万円を超える場合に処分の対象となります。

他にも、ローンの返済が残っている場合は、車やバイクの所有権がローン会社にあることがほとんどです。

よって、自己破産によって車やバイクは、原則として引き上げられてしまいます。

自己破産による車への影響については、下記記事で詳しく解説しています。

有価証券(株式、手形、小切手など)

株式、手形、小切手などの有価証券は、価額にかかわらず回収される可能性があります。

これは、有価証券のような金融資産は生活のために最低限必要なものではないため、換金対象となるためです。

また、ゴルフ会員権などは有価証券でないものの、それに準じた財産として扱われるケースが多くあります。

破産手続開始時点で受け取る予定の給料・ボーナス

差押えの対象となる財産は、自己破産の手続き開始決定時点で確定します。

つまり、手続き開始決定時点で支給が決定している給料は差押えの対象です。

もっとも、実際には、雇用で働いている方の給料は、差押えされないことがほとんどです。

すでに受け取った給与は、給与債権としては差押えられないものの、

- 現金や預貯金として99万円を超える場合

- 預貯金として20万円を超える場合

は差押えの対象となります。

暗号資産(仮想通貨)

ビットコインなどの暗号資産(仮想通貨)は、ユーザーどうしで売買する「取引所」に預けている場合に処分対象となる可能性があります。

これは、破産手続が開始されると破産者が所有するすべての財産の管理処分権が破産管財人に移るためです。

そのため破産者は、自身が保有する仮想通貨の秘密鍵を、破産管財人に開示しなければなりません。

処分された仮想通貨は、破産管財人がが換価することで現金化され、債権者に分配されます。

貸付金・売掛金(破産者が持っている債権)

個人事業主が自己破産すると、

- 納品済みの商品やサービスの代金を後日受け取る「売掛金」

- 他者へ貸し付けた「貸付金」

といった、破産者が持っている債権は換金価値のある財産と見なされて処分の対象となります。

貴金属・美術品・ブランド品

貴金属や美術品といった一般的に換金価値が高く、生活必需品と見なされないものは処分の対象となります。

具体的には次のようなものが挙げられます。

- 貴金属:金、銀、プラチナのジュエリー など

- 美術品:有名作家の絵画、彫刻、骨董品 など

- ブランド品:バッグ、時計 など

退職金

退職金は、タイミングによって回収対象の額が次のとおり異なります。

⚫︎在職中で、まだ退職金を受け取っていない場合:見込み額の8分の1

例)退職金の見込額が400万円の場合:50万円が処分の対象

⚫︎退職間近若しくは退職済みでまだ退職金を受け取っていない場合:見込み額の4分の1

例)退職金が400万円の場合:100万円が処分の対象

⚫︎すでに退職金を受けとっている場合:全額処分の対象

例)退職金を含めた現金が99万円以上の場合、99万円を超えた分すべてが処分の対象

自己破産による退職金への影響については、下記記事で詳しく解説しています。

保険・個人年金

保険や個人年金を解約した際に、保険会社から受け取れる解約返戻金が合計で20万円を超える場合は処分の対象となります。

処分の対象となった場合は、原則として保険や個人年金を解約しなければなりません。

解約返戻金がある保険は、おもに次のとおりです。

- 生命保険

- 学資保険

- 養老保険

- 傷害保険

- 損害賠償保険

- 自動車保険

- 火災保険

- 地震保険

なお、解約返戻金がない保険(掛け捨て型の生命保険、医療保険など)は、処分の対象にはなりません。

自己破産による生命保険への影響については、下記記事で詳しく解説しています。

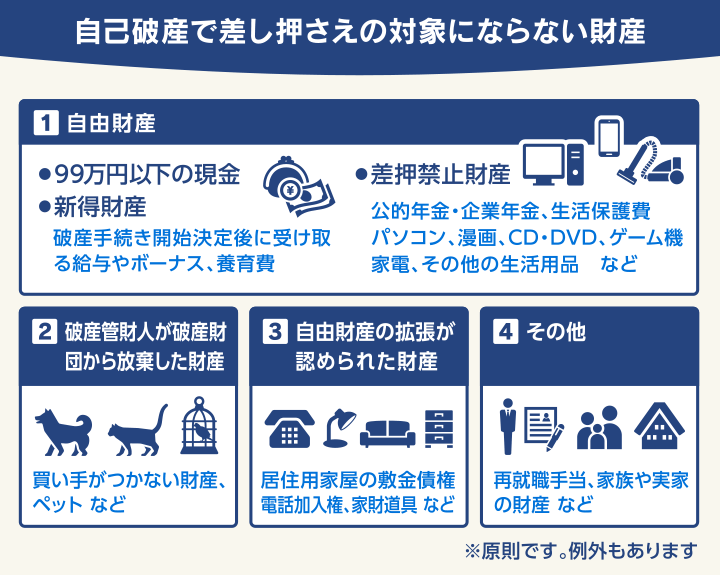

自己破産で差押えの対象にならない財産

ここまで処分の対象になる財産について解説してきましたが、冒頭でも述べたように自己破産をしてもすべての財産を失うことはありません。

- 自由財産(99万円以下の現金、年金、生活保護費など)

- 破産管財人が破産財団から放棄した財産(ペット、買い手がつかない財産など)

- 自由財産の拡張が認められた財産(20万円以下の預貯金、家財道具など)

以下では、処分の対象にならない財産の種類や具体例について解説します。

自由財産

自由財産とは、自己破産をしても手元に残すことが認められている財産のことです。

大きく分けると

- 99万円以下の現金

- 新得財産

- 差押禁止財産

の3つに分類されます。

99万円以下の現金

99万円以下の現金は、自由財産として手元に残すことができます(預貯金を除く)。

(破産財団の範囲)

第34条 破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

2 破産者が破産手続開始前に生じた原因に基づいて行うことがある将来の請求権は、破産財団に属する。

3 第一項の規定にかかわらず、次に掲げる財産は、破産財団に属しない。

一 民事執行法(昭和五十四年法律第四号)第百三十一条第三号に規定する額に二分の三を乗じた額の金銭

破産法でいう「民事執行法第131条第3号に規定する額」とは、標準的な世帯の2ヶ月分の必要生計費を指します。

そして、標準的な世帯の2ヶ月の必要生計費は66万円と定められています。

(差押禁止動産)

第131条 次に掲げる動産は、差し押さえてはならない。

一 債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

二 債務者等の一月間の生活に必要な食料及び燃料

三 標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

したがって、自由財産として手元に残せる現金額は66(万円)× 3/2=99万円となるのです。

破産手続開始決定後に受け取る給与やボーナス

破産手続開始決定後に受け取る給料やボーナスは処分の対象にはなりません。

もっとも、破産手続開始決定前に受け取った給与やボーナスについては、タイミングによって処分の対象になるかどうかが異なります。

| 破産手続開始決定前に受け取った場合 | ・現金または預貯金扱いとなる ・給料やボーナスを現金にしている場合、他の現金と合わせて99万円以下であれば処分されない ・預貯金にしている場合、すべての口座の合計が20万円以下であれば処分されない(東京地方裁判所の場合) |

| 破産手続開始決定時点で受け取っていない場合 | 法律上は処分対象にできるが、実際にはほとんどのケースで処分されない |

| 破産手続開始決定後に受け取る場合 | 処分されない |

給料の差押えについては、下記記事で詳しく解説しています。

破産手続開始決定後に受け取る養育費

破産手続開始決定後に受け取る養育費は、自由財産である新得財産となり、処分の対象になりません。

また、自己破産しても養育費を受け取る権利は残ります。

ただし、養育費を受け取るタイミングによって処分されるか否かが異なります。

| 破産手続開始決定前に受け取った場合 | ・現金または預貯金扱いとなる ・給料やボーナスを現金にしている場合、他の現金と合わせて99万円以下であれば処分されない ・預貯金にしている場合、すべての口座の合計が20万円以下(東京地方裁判所の場合)であれば処分されない |

| 破産手続開始決定時点で受け取っていない場合(未受領の養育費) | ・未受領の養育費の1/2は差押禁止財産になるので処分されない ・残り半分の養育費も自由財産の拡張が裁判所から認められ、処分されないことがケースが多い |

| 破産手続開始決定後に受け取る場合 | 処分されない |

国民年金・障害年金・厚生年金・企業年金

国民年金、障害年金、厚生年金、企業年金は差押禁止財産であるため、自己破産によって処分されることは原則としてありません。

また、自己破産を理由に年金の受給資格を失ったり、受給額が減額されたりすることもありません。

自己破産による年金への影響については、下記記事で詳しく解説しています。

生活保護費

生活保護費は差押禁止財産に該当するため、処分の対象になりません。

99万円以上の現金や20万円以上の預貯金があれば処分されてしまいますが、生活保護の受給中であれば、そうしたケースは多くないでしょう。

ただし、生活保護費以外に一定額以上の価値のある財産がある場合は、処分対象となります。

もっとも、自己破産が原因で保護費が減らされたり、受給を止められたりすることもありません。

自己破産と生活保護については、下記記事で詳しく解説しています。

パソコン、漫画、CD(DVD)、ゲーム機

パソコンや漫画、CD(DVD)、ゲーム機は生活に必要な家財道具の一種であるとして、処分の対象になりません。

パソコンは、原則として1台であれば手元に残すことが可能です。

2台目以降のパソコンの場合も、時価が20万円を超えなければ手元に残せる可能性があるでしょう。

ただし、ローンを組んでいると所有権はローン会社や販売店などにあるため、破産手続の際に引き上げられてしまう可能性が高くなります。

もっとも、市場価格が20万円を超える漫画やCD(DVD)、ゲーム機などは少ないため、処分の対象になる可能性は低いといえるでしょう。

携帯電話・スマートフォン

携帯電話およびスマートフォンも自由財産に含まれ、処分の対象外となります。

ただし、携帯端末を分割払いしている場合と携帯料金を滞納している場合には、通信契約を強制解約され、携帯電話の利用自体が停止になる可能性もあります。

自己破産による携帯・スマートフォンへの影響については、下記記事で詳しく解説しています。

テレビやエアコンなどの家電・その他の生活用品

テレビやエアコンなどの家電・その他の生活用品は、いずれも生活に必要な家財道具として処分の対象に含まれません。

手元に残せる可能性が高いものは、おもに次のとおりです。

- 洋、整理タンス

- 食器棚、食卓セット(ダイニングセット)

- 調理用具、冷暖房器具 など

なお、次の家電類が複数ある場合、それぞれ1点のみ残せるのが通常です。

- 29インチ以下のテレビ*、ラジオ

- ビデオデッキ

- 洗濯機、冷蔵庫

- エアコン、電子レンジ

- 瞬間湯沸かし器

- 掃除機 など

*上記の内容は、東京地方裁判所の民事第21部が公開している換価基準によるものです。ただし、あくまでも過去の情報であり、現在は手元に残せる可能性もあります。

その他、差押えられない生活用品には次のようなものがあります。

- 1ヶ月分の食料、燃料

- 仏像、位牌など

- 眼鏡や義手、義足、その他(盲人安全つえ、補聴器、車いす など)

- 債務者の事業に欠かせない器具・道具・原料 など

(農業や漁業、技術者、職人などの事業者が業務をするために欠かせない、器具・道具・原料)

破産管財人が放棄した財産

破産管財人が

- 調査や売却などに時間がかかり、いつまでたっても破産手続が終わらない

- 売却で得られる金額よりも管理費などの経費が高くなって、破産財団がかえって減ってしまう

などと判断したものは、破産財団(処分対象)から外れます。

破産財団から放棄された財産は自由財産となり手元に残せるようになります。

具体的には、ペットや買い手がつかない財産はこれに当てはまることが多いでしょう。

ペット

ペット(愛玩動物)は、処分されることはほとんどありません。

ペットは管理にコストがかかり、換価しても債権者に分配するような財産にはならないといえます。

また、ペットローンの返済中に自己破産しても、ペットについてローン会社から引き上げを求められることは多くの場合はありません。

これは契約上、ペットの所有権がローン会社にあったとしても

- 成犬・成猫は売れない(売れたとしても低額)

- エサや健康管理などの維持コストもかかる

などの理由から、引き上げることによるデメリットの方が多いためです。

買い手がつかない財産

回収しても買い手がしばらくつかない財産については、処分対象にはならないことが多いでしょう。

たとえば、次のようなものが挙げられます。

- 立地環境が極めて悪い土地や、劣化がひどい不動産

- 買い手を探すのが難しい特殊な商品

自由財産の拡張が認められた財産

他にも、裁判所の判断によって自由財産と認められ、処分されない財産もあります。

たとえば東京地方裁判所では、次のように自由財産の拡張を認めています。

- 20万円以下の預貯金・生命保険解約返戻金

- 処分見込額が20万円以下の自動車やバイク

- 居住用家屋の敷金債権

- 電話加入権

- 家財道具 など

その他

破産者以外が名義人の財産は、原則として処分対象から外れます。

また、破産法や民法以外の法律によって、差押えが禁止されている手当もあります。

具体的には以下のとおりです。

再就職手当

再就職手当は、雇用保険法第11条の「受給権の保護」により処分の対象にはなりません。

(受給権の保護)

第11条 失業等給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。

ただし、再就職手当の支給後は現金や預貯金の扱いとなります。

そのため、現金にした場合は手当を含めて合計99万円以下、口座に入れた場合は合計20万円以下(東京地方裁判所の場合)であれば手元に残せます。

家族や実家の財産

自己破産しても家族(同居・別居は問わない)、実家の親の財産などは破産者の名義でないかぎり処分の対象になりません。

ただし、次のいずれかに該当する場合は実質的に破産者の財産と見なされ、処分対象となる可能性もあるため注意が必要です。

⚫︎破産者以外の財産に費用を出している場合

持ち家や車、学資保険などは破産者以外の家族の名義であっても、費用を出していれば、裁判所が家族に費用の返却を求める可能性があります。

特に、借金が増えた原因が家族名義の財産の購入費用にある場合は注意が必要です。

⚫︎破産者以外の口座に入金している場合

家族名義の預貯金であっても、実質的に破産者の財産と評価される場合、差押えの対象となる場合があります。

たとえば、債務者が子どもの口座に預金していたケースなどには注意が必要です。

自己破産の差押えで破産管財人が家に来るケース

通常、自己破産における自宅の査定は専門業者が行うため、次の条件に当てはまる場合は、破産管財人が家に来る可能性もあります。

- 「財産隠し」の行為を疑われた場合

- 不動産や高額な財産を正確に査定する必要がある場合

- 借金の理由が浪費などの場合

「財産隠し」の行為を疑われた場合

破産手続の際に財産を申告しない「財産隠し」の行為を疑われると、破産管財人が調査のために家に来る可能性があります。

自己破産において、財産の処分を逃れる目的で財産を隠すなどの行為は破産法で禁じられています(破産法第265条1項)。

万が一財産隠しが発覚すると、自己破産しても借金が免責できない恐れがあります。

そのような行為は、決して行わないでください。

免責不許可事由については、下記記事で詳しく解説しています。

自己破産前の名義変更には要注意

「破産者名義の財産は回収されてしまうから…」と、財産の名義を他の家族のものに変更する行為は財産隠しと見なされる可能性があります。

借金返済が困難になった後、次のような行為をするのは避けましょう。

- 家や車の名義を家族のものに変更する

- 預金を家族名義の口座に移す

- 不動産や車を安価で親戚に売却する

不動産や高額な財産を正確に査定する必要がある場合

破産者名義の不動産(家、土地など)や高価な財産(ブランド品、貴金属、絵画など)がある場合、破産管財人が家や現地(土地)に来て調査する可能性があります。

借金の理由が浪費などの場合

借金の理由が浪費などの場合、 どのようなものを購入したのか、普段の生活の状況なども調査する目的で破産管財人が家に来る可能性があります。

自己破産で差押えるものがない場合は?

自己破産をしても差押えるものがなかった場合は、同時廃止事件として手続きが進められ、財産を処分されることはありません。

強制執行による差押えの対象は、破産者本人名義の財産に限られます。

したがって、破産者に差押えるべき財産がない場合でも、家族名義の財産や個人の私物が代わりに差押えられることはありません。

ただし、以下のような可能性もゼロではないため注意が必要です。

連帯保証人がいる場合は保証人に請求される

連帯保証人がいる借金を滞納した場合、その連帯保証人に対して保証債務の履行請求が行われます。

もし連帯保証人が返済不能な場合、連帯保証人の財産が差押えの対象となります。

このとき、連帯保証人は保証債務の履行義務を負うため、支払いを拒否することはできません。

つまり、債務者に差押える財産がない場合でも、強制執行によって保証人が自身の財産を失う可能性があるということです。

借金問題の解決には自己破産以外の方法も

借金返済に行き詰まった場合、「債務整理」が有効な選択肢の一つとなります。

債務整理とは、債権者との交渉や裁判所への申立てによって、借金を減額・免除してもらう手段の総称です。

債務整理には、自己破産の他にも方法があります。

特に持ち家や車などの財産が差押えられるのを避けたい場合は、以下で解説する「任意整理」「個人再生」を検討するのも手です。

任意整理は将来利息をカットし分割返済を目指す

任意整理は、裁判所を介さずに債権者と交渉し、返済の負担を軽減する方法です。

債権者との交渉によって、発生するはずだった利息(将来利息)をカットします。

その後、借金の元金のみを通常3~5年で分割返済するのが一般的です。

任意整理は裁判所を介さない手続きで、財産を差押えられることはありません。

交渉の対象にする債権者を選べるため、保証人への影響を抑えたり、ローン返済中の家や車を手元に残したりしやすいという特徴もあります。

しかし任意整理では、個人再生や自己破産とは異なり、借金の元金は減額されません。

任意整理については、下記記事で詳しく解説しています。

個人再生は持ち家を残せる可能性も

個人再生とは、債務者に返済不能の恐れがあることを裁判所に申し立てて、再生計画の認可決定を受けることで借金を減額してもらう解決方法です。

借金額を1/5〜1/10程度に減らし、3年(最長5年)で返済できるようになる可能性があります(最低でも100万円の返済義務は残ります)。

自己破産では、基本的に持ち家は手元に残すことができません。

しかし個人再生では、住宅ローン返済中であっても民事再生法の定める「住宅ローン特則」を利用すれば、家を残せる可能性があるという特徴があります。

ただし、手元に残す財産が多いと、返済義務の残る借金額が増えることもあるという点には注意が必要です(清算価値保障の原則)。

個人再生については、下記記事で詳しく解説しています。

借金の返済にお困りなら弁護士法人・響に相談を

弁護士法人・響では、自己破産を含む債務整理に関する相談を受け付けています。

自己破産を含む債務整理案件の解決実績豊富な弁護士が、何度でも無料で相談をお受けします。

借金返済に悩んでいても、収入や返済状況によっては自己破産の必要性が低いと判断されることもあり、自己破産すべきか悩むのは当然といえます。

弁護士法人・響では、ご自身にとって最適と思われる借金問題の解決方法をご提案します。

自己破産のご依頼をいただくと、最短即日〜1週間程度で督促がストップします。

この期間に、これまで毎月返済していた分のお金を弁護士費用に充てることができます。

また、分割払いにも対応しており、毎月お支払い可能な金額に合わせて手続きのスケジュールを調整することも可能です。

当然ではありますが、相談したからといって自己破産を強要することは一切ありません。

弁護士法人・響では自己破産の費用の目安を次のように設定しています。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

費用のお支払いについて、少しでも不安な点があればお気軽にご相談ください。

24時間365日、無料でご相談を受け付けています。

自己破産の差押えに関するFAQ

最後に、自己破産の差押えについてよくある質問と回答を紹介します。

プラモデルやゲームなど趣味で集めたものはどうなる?

プラモデルやフィギュア、ゲーム機をはじめ、趣味や娯楽のために購入したものは原則として処分対象ではありません。

ただし、たとえばプレミアがついているフィギュアなどは処分の対象となります。

クレジットカードで決済して支払いが完了していない商品はどうなる?

自己破産をするとクレジットカードで購入し、支払いがまだ完了していない商品は、信販会社によって処分される可能性があります。

信販会社は所有権に基づき商品を回収して売却できる権利を持っています。

そのため自己破産の手続き後、信販会社が支払いの完了していない商品を回収する可能性があるのです。

もっとも、一定額以上の価値がないと判断された商品は、処分の対象にならない場合もあります。

これは、クレジットカードで購入した商品も場合も同様です。

個人事業主が自己破産すると差押えられるものは?

個人事業主の場合も通常の破産手続と同様に、一定額以上の価値ある財産は処分の対象になります。

そのほかにも、以下が処分の対象になります。

- 事業に必要な設備や在庫

- 事業自体が売却されることがある

- 売掛金

個人事業主の自己破産については、下記記事で詳しく解説しています。

事業に必要な設備や在庫

設備や備品、在庫、材料など、事業に必要な財産は原則的に処分の対象になります。

- 設備

- 什器

- パソコン(2台目以降)

- 工具類

- 在庫・材料

- 自動車・バイク

- 不動産(営業所・倉庫・工場など)

- 売掛金

- 貸付金

- 事業用の保険

- 賃貸物件の敷金

- 有価証券

- 出資金

これらは、裁判所に差押禁止財産または自由財産として認められれば、手元に残せる可能性もあります。

しかし、実際に認めてもらうには特別な事情が必要となるでしょう。

事業自体が売却されることがある

事業自体に価値があると判断されたときには売却され、換金される可能性があります。

売却されると事業自体は存続するものの、債務者は事業主としての権限を失い、事業を継続することができなくなります。

売掛金

売掛金は、業務を請け負って取引先から回収するタイミングによって、処分の対象になるかどうかが決定します。

●破産手続開始決定前に業務を請け負い、売掛金を回収した場合

この場合は、売掛金は現金か預貯金として扱われます。

したがって、現金は99万円以下、預貯金は20万円以下であれば手元に残せます。

●破産手続開始決定前に業務を請け負い、売掛金は未回収の場合

この場合、取引先などから売掛金の請求をする権利は処分の対象になります。

現金や預貯金などの財産が債務者にない場合は、自由財産の拡張を裁判所から認められた場合に限り、売掛金を手元に残せる場合があります。

ただし、拡張が認められるのは一部のみである場合もあるため注意が必要です。

●破産手続開始決定後に業務を請け負った場合

この場合、回収の有無を問わず自由財産の新得財産に該当するため、処分の対象になりません。

ただし、破産手続開始決定後に発生した売掛金でも、破産手続前に発生の原因があれば「将来の請求権」として処分の対象になる可能性もあります。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ