- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

自己破産を考え始めたものの、「弁護士への相談」にハードルを感じていませんか。

数多くある弁護士事務所の中で、何を基準に選べばよいか分からず、なかなか踏み出せない方もいらっしゃるのではないでしょうか。

自己破産を安心して進めるには、信頼できる弁護士選びが肝心です。

あなたの状況に真摯に耳を傾け、手続きの流れや将来への影響を明確に説明してくれる弁護士を選びましょう。

費用の透明性や担当者との相性も、後悔しないためのポイントです。

この記事では、自己破産を依頼する際の弁護士選びのポイントを詳しく解説します。

弁護士法人・響では、24時間365日、借金問題に関する無料相談を受け付けています。

秘密厳守で対応いたします。新たな一歩を踏み出すために、まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産を依頼する弁護士の選び方

自己破産は裁判所への手続きも煩雑で、必要な期間も長期にわたります。

そのため自己破産を失敗させないためには、弁護士選びが重要です。

自己破産の手続きは弁護士が代理人として行えますが、弁護士の選択は破産申立人が自ら行わなくてはいけません。

弁護士選びは、おもに次のような点に注目してみましょう。

- 弁護士費用が適切

- 自己破産の費用総額や内訳を説明してくれる

- 相性がよく親身に話を聞いてくれる

- 自己破産の実績と経験が豊富にある

- 自己破産のデメリット・リスクをわかりやすく説明してくれる

- 自宅や裁判所から近い場所に事務所がある

以下で詳しく解説します。

自己破産については以下の記事で詳しく解説しています。

自己破産の弁護士費用が適切か

弁護士費用が適切であるかどうかは、弁護士を選ぶ際の重要なポイントのひとつです。

自己破産を依頼する際に必要な弁護士費用は、

- 相談料

- 着手金

- 報奨金

- 実費・諸費用

などの合計額となります。

弁護士事務所によって各費用の額は異なりますが、適正価格の目安となる「相場」は存在します。

相場を事前に調べたうえで、かかる費用が適切かどうかを判断するとよいでしょう。

弁護士費用の相場は以下で紹介します。

自己破産の費用総額や内訳をわかりやすく説明してくれるか

自己破産を行うためには、弁護士費用以外にも裁判所費用などのさまざまな費用が発生します。

そのため自己破産に必要な費用について、事前に明確な説明をしてくれる弁護士を選ぶことが大切です。

必要な費用の総額や内訳について弁護士から説明がない場合は、あとあと費用について「話が違う」「聞いていない」といったトラブルになる可能性もあります。

費用について不明な点は、納得できるまで弁護士に確認してみましょう。

それでも費用の詳細な説明がない、説明がわかりづらいといった場合は違う弁護士を探すことも検討しましょう。

弁護士法人・響の弁護士費用は後述します。

自己破産の費用総額について詳しくは以下の記事をご参照ください。

相性がよく親身に話を聞いてくれるか

ご自身との相性がよく、信頼できると思えるかどうかも弁護士選びのポイントとなります。

自己破産は、相談から解決(免責許可の決定)までに要する期間が6ヶ月〜1年、またはそれ以上かかるケースもめずらしくありません。

弁護士と相性がよくないとストレスを感じて、信頼関係を築くことが難しい場合もあります。

弁護士には

- 優しく相談者に寄り添ってくれるタイプ

- 威厳があり強気の交渉をしてくれるタイプ

- 正義感が強く理想の高いタイプ

など、さまざまなタイプがいます。

一概にどのタイプの弁護士が良いとは言いがたいのですが、ご自身の希望や意見を言いにくい場合や、希望に沿った対応をしてくれない場合は、結果として納得がいく成果を得られない可能性があります。

要望や意見をしっかり聞いてくれ、真摯に行動してくれる弁護士に依頼するとよいでしょう。

自己破産の実績と経験が豊富にあるか

自己破産を検討しているなら、債務整理に関して実績と経験が豊富な弁護士に依頼すべきでしょう。

実績や経験が豊富な弁護士であれば、自己破産の手続きがスムーズに進むことが期待できます。

またご自身が自己破産を希望していても、自己破産以外の債務整理が適している場合もあります。

豊富な実績や経験がある弁護士であれば、自己破産以外の方法も提案してくれるはずです。

自己破産のデメリットやリスクをわかりやすく説明してくれるか

自己破産の大きなメリットは、免責がおりると一部の債務を除きすべての借金の返済が免除されるという点ですが、一方デメリットやリスクもあります。

そのため、自己破産のデメリットやリスクを事前にていねいに説明してくれる弁護士が望ましいといえるでしょう。

具体的なデメリットやリスクは以下のとおりです。

- 原則として家や車といった高額な財産を失う

- 信用情報機関に事故情報が記録される(ブラックリストに載る)

- 官報に住所・氏名などが掲載される

- 保証人・連帯保証人に影響が出る

- 手続き中は職業や資格に制限がかかる

など

自己破産のデメリットについて詳しくは以下の記事をご参照ください。

自宅や裁判所から近い場所に事務所があるか

弁護士事務所が、自宅や裁判所の近くに位置することも選択ポイントとなります。

自己破産は破産申立人の住所を管轄地とする地方裁判所に申立てをします。

したがって弁護士事務所と裁判所の距離が離れていると、それだけ弁護士の日当やかかる交通費が高額になる可能性があります。

簡単な相談であれば、電話やリモートで対応できるところもありますが、正式に依頼する場合は、弁護士事務所まで出向くのが一般的です。

自宅から事務所が近いだけで選ぶべきではありませんが、遠方であればそれだけコストも時間もかかってしまうことは頭に入れておくといいでしょう。

自己破産の依頼先に迷ったら弁護士法人・響へ

弁護士選択のポイントを解説しましたが、実際に依頼する場合はどの弁護士事務所へ依頼すればいいか迷ってしまうという方もいるでしょう。

弁護士法人・響は、自己破産や債務整理のご相談を受け付けています。

- 相談実績は80万件以上で債務整理以外の方法も提案

- 相談は何度でも無料で初期費用がかからない

- 東京・大阪をはじめ各地に拠点あり

- 24時間365日受付、全国対応で土日や遠隔地からも相談できる

以下、弁護士法人・響の特徴を紹介していきます。

-

自己破産すべきか無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

相談実績は80万件以上で債務整理以外の方法も提案

弁護士事務所を選ぶ際にポイントのひとつとなるのが、相談・解決の実績です。

弁護士法人・響は、債務整理に関する問合せ・相談実績が80万件以上です。

※2022年12月現在。

借金問題を数多く解決してきた実績があるため、債権者との交渉や自己破産の手続きをスムーズに進めることができるのです。

「借金の返済をどうすればいいのかわからない」「本当に自己破産すべきなのか知りたい」というような、漠然とした悩みでも弁護士法人・響は相談を受け付けています。

まずは相談者様の借金や資産の状況を整理し、希望をお聞きしたうえで、適切と思われる解決策や債務整理を提案します。

必ずしも自己破産がベストな解決策とは限らないため、自己破産を強要することもありません。

場合によっては、自己破産以外を選択した方がいい、債務整理をしない方がいいという提案をさせていただくこともあります。

相談は何度でも無料で初期費用がかからない

弁護士法人・響では、何回でも無料で相談が可能です。

自己破産などの債務整理の場合は、納得できるまで時間を要するというケースも少なくありません。回数に関係なく無料であれば、安心して相談ができるでしょう。

また、弁護士費用は分割でお支払いいただくことも可能です。

弁護士法人・響の自己破産における弁護士費用は、次の通りです。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

東京・大阪をはじめ各地に拠点あり

弁護士法人・響は、東京や大阪、北海道から沖縄まで、全国に計8ヶ所のオフィスを構えています。

お近くのオフィスでのご相談もお受けしております。

| オフィス名 | 住所 |

|---|---|

| 西新宿オフィス | 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

| 西新宿第2オフィス | 〒163-0590 東京都新宿区西新宿1-26-2 新宿野村ビル29階 |

| 新橋オフィス | 〒104-0045 東京都中央区築地5-6-10 浜離宮パークサイドプレイス4階 |

| 立川オフィス | 〒190-0012 東京都立川市曙町2-16-6 テクノビル4階 |

| 札幌オフィス | 〒060-0001 北海道札幌市中央区北1条西8丁目2番地39 ISM札幌大通(旧みたけ大通ビル)5階 |

| 大阪オフィス | 〒541-0046 大阪府大阪市中央区平野町2-4-9 淀屋橋PREX 9階 |

| 豊岡オフィス | 〒668-0024 兵庫県豊岡市寿町8-30 ビルやまとら2階 |

| 高松オフィス | 〒760-0023 香川県高松市寿町1-3-2 日進高松ビル7階(旧高松第一生命ビル) |

| 福岡中央オフィス | 〒810-0073 福岡県福岡市中央区舞鶴3-1-10 オフィスニューガイア セレス赤坂門NO.19 11階 |

| 那覇オフィス | 〒900-0015 沖縄県那覇市久茂地2-22-10 那覇第一生命ビルディング3階 |

※2026年5月時点の情報です

各オフィスの詳細は、運営方針・運営者情報ページをご覧ください。

24時間365日受付で全国対応で土日や遠隔地からも相談できる

弁護士法人・響では、受付は全国どこからでも、24時間365日対応しています。

※法律相談は営業時間内になります。

平日の日中に仕事をしていて電話をかける時間がない人でも、いつでも時間を気にせずかけられます。

弁護士法人・響では電話やオンライン面談も可能です。※債務整理をご依頼の際には対面での面談が必要です。

ご自宅などからで安心してお話いただけますので、すぐに弁護士にご相談されたい方や、緊急性の高いご相談がある方も、どうぞお気軽にお申し付けください。

Webサイトの相談フォームからの受付も可能です。

※原則として後日直接面談が必要です。

電話でのご相談は

0120-807-031(24時間365日受付・無料)

まずはお気軽にご相談ください。

弁護士法人・響の自己破産の解決事例と口コミ

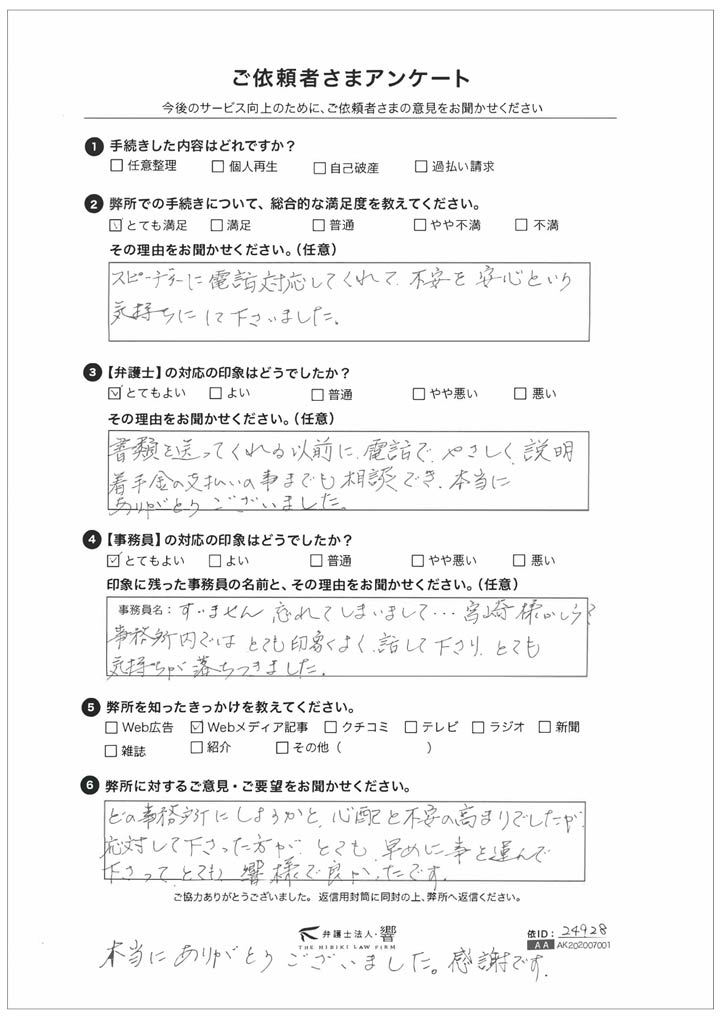

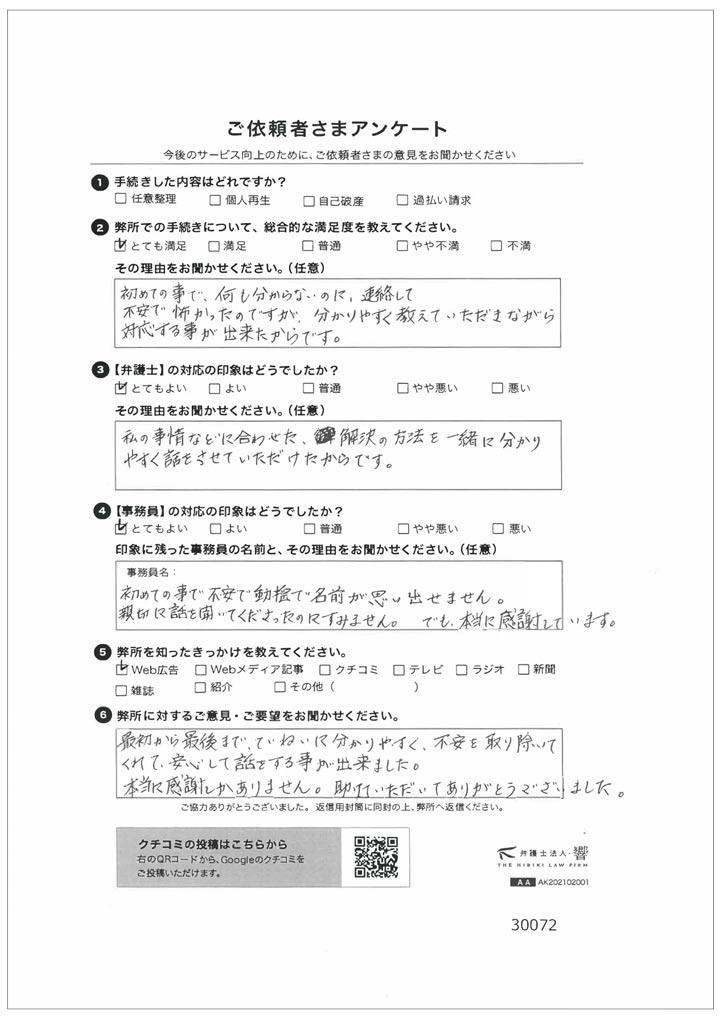

弁護士法人・響に自己破産を依頼された方の解決事例や口コミを紹介します。

| 【自己破産時の借入状況】 |

|

|---|---|

| 【自己破産時の収入】 | 20万 |

| 【借金理由】 | 子供の専門学校の学費や離婚して相手方の居住場所の用意などのために借入れを繰り返し、収入だけでは返済できない借入金額になってしまった。 |

| 【自己破産をしてよかったこと】 | 去に破産経験があるので何とかして任意整理で返済していきたいと思っていましたが、自分の年齢や体力、収入を考えると約5年間の返済は厳しいものがあったので、申し訳ない気持ちがありつつもリセットできてよかったです。 |

自己破産が終わった後の生活状況

返済のための借り入れを繰り返して、税金も滞納していたほど生活に困窮していましたが、弁護士さんや弁護士事務所の方々のおかげで再スタートを切ることができました。これからは自分の収入に見合った生活をしていこうと思います。

その他、実際にご依頼いただいた方からのアンケートも掲載いたします。

自己破産の弁護士費用相場は?払えない場合も相談可能

自己破産の申立てをして手続きを行うには、一般的に弁護士に依頼して、裁判所に免責許可(借金返済の免除)をもらうことになります。

そのため、自己破産を行うには弁護士費用と裁判所費用が発生します。

また自己破産は、その手続きにおいて

- 同時廃止事件

- 管財事件

- 少額管財事件

の3種類(用語解説参照)があります。

どの手続きとなるかで費用の相場は大きく異なります。

| 同時廃止事件 | 管財事件 | 少額管財事件 | |

|---|---|---|---|

| 弁護士費用 | 約30万〜50万円 | 約30万〜80万円 | 約30万〜60万円 |

| 裁判所費用 | 約1万〜3万円 | 約50万円 | 約20万円 |

| 総額 | 約30万〜50万円 | 約80万〜130万円 | 約50万〜80万円 |

- 同時廃止事件とは?

- 申立人に財産がなく、債権者(金融機関などの借入先)に分配できるだけの資産がない場合。破産手続き開始と同時に破産手続が廃止(終了)される。

- 管財事件とは?

- 申立人に一定の財産があり、ギャンブルや浪費など免責不許可事由(借金の返済が免除される許可が出ない理由・要因)の疑いがある場合。破産管財人がつくため、裁判所費用が高額になる。

- 少額管財事件とは?

- 管財事件を簡略化した形で行う手続き。ただし、すべての裁判所で扱っているわけではない。

同時廃止事件や管財事件について詳しくは以下の記事をご参照ください。

弁護士費用の後払いや分割払いも可能

自己破産における弁護士費用は、それなりに大きな額ともいえます。自己破産の申立てをしているとなれば、すぐに用意することが難しい場合もあるでしょう。

その場合は、弁護士費用を後払いや分割払いで対応してくれる弁護士事務所も少なくありません。

弁護士法人・響も、弁護士費用の後払いや分割払いが可能です。

また相談料は無料のため、お気軽にご依頼いただけます。

受任通知送付後に返済費用を弁護士費用に充てる

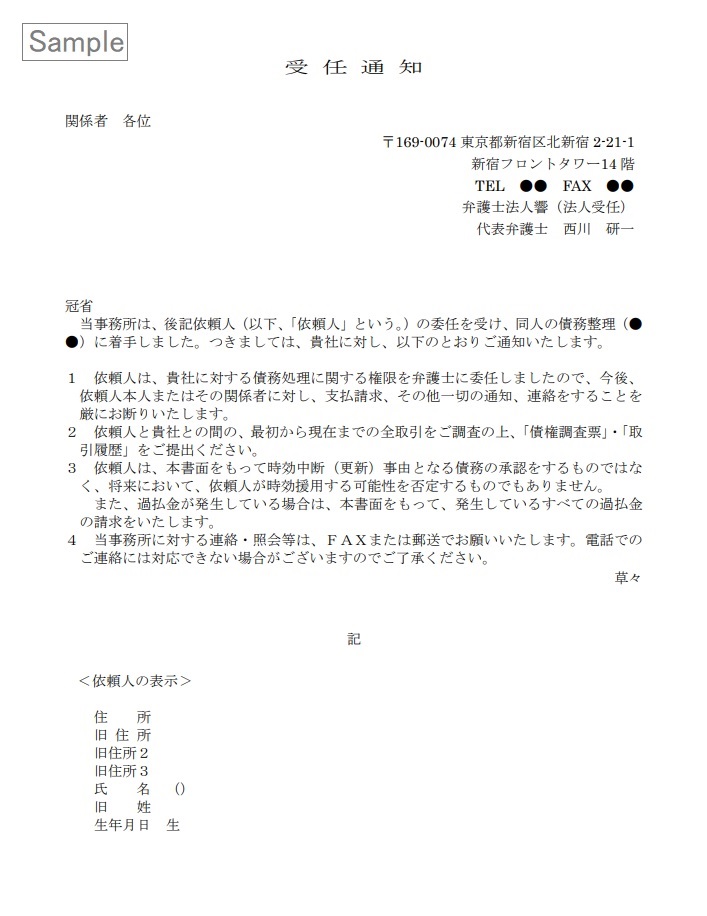

弁護士費用を支払えない場合は、後払い、分割払いの他に受任通知送付後の返済費用を充てるという方法もあります。

受任通知とは、債務整理の依頼を受けた弁護士や司法書士が「代理人として手続きを進める」ことを債権者に知らせる通知書です。

弁護士に依頼し契約が結ばれると、即日もしくは数日で送付されます。

債権者は受任通知を受け取った時点で、それ以降の督促や取り立てを停止し、そして返済も一時的にストップします。

したがって返済が止まっている間に、弁護士費用を支払う、あるいは積み立てるといったことも可能となります。

受任通知について詳しくは以下の記事をご参照ください。

弁護士に依頼後の自己破産手続の流れと必要書類

自己破産の手続きを弁護士に依頼したあとの流れは以下のとおりです。また、これらはほぼすべて弁護士が代行してくれます。

- 手続きを弁護士に依頼

- 受任通知を債権者に送付

- 破産申立書類の作成

- 裁判所に自己破産の申立て

- 裁判所で破産審尋(面談)を受ける

- 破産手続の開始決定

以降は手続きの種類で異なります。

- 同時廃止事件の場合:

7 意見申述期間経過後に免責許可決定 - 管財事件・少額管財の場合:

破産管財人調査、債権者集会の後に免責許可決定

以下、それぞれについて詳しく説明していきます。

自己破産手続の流れについて詳しくは以下の記事をご参照ください。

1.弁護士に手続きを依頼する

自己破産は、裁判所に申立てを行う債務整理です。

提出書類も多く手続きも複雑ですから、弁護士や司法書士に依頼(司法書士は書類作成の代行まで)をするのが一般的です。

ただし、自己破産はメリットとともにデメリットもあります。

自身の債務状況や資産状況などを弁護士に正確に伝え、本当に自己破産という債務整理の方法が望ましいのかを、まずは相談してみましょう。

2.受任通知を債権者に送付

自己破産の手続きを依頼された弁護士は、債権者に対して「受任通知」を送付します。

債務整理の受任通知を受け取った債権者は、それ以降債務者に対して督促や取り立てを行うことができません。

つまりは、弁護士に自己破産の手続きを依頼することで、借金の返済そのものがストップすることになります。

3.破産申立て必要書類を作成

自己破産の手続きでは、裁判所に提出するさまざまな書類を用意する必要があります。

必要書類が揃わないと、自己破産そのものが認められない可能性もあります。

申立てに必要な用紙は裁判所にあり、基本的には依頼された弁護士が作成しますが、住民票や資産に関する証明書など、依頼者(申立人)自身が用意する書類もあります。

| 書類名 | 記載内容・目的 | 入手先 |

|---|---|---|

| 家計簿(直近1ヶ月分) | 収入や財産、家計状況の証明 | 自身で作成 |

| 預金通帳のコピー | 自身の預金通帳 | |

| 給与明細(直近2〜3ヶ月) | 勤務先(※市区町村役場) | |

| 源泉徴収票(※または納税証明書、非課税証明書) | ||

| 退職金見込額証明書 | ||

| 財産目録 | 裁判所(用紙) | |

| 債権者一覧表 | 債務(借金)状況の証明 | |

| 申立書 | 債務者の個人情報、借金額や借金の経緯、目的 | |

| 陳述書(報告書) | 自己破産を選択した理由、反省、今後の生活の見直し | |

| 住民票 | 居住地の証明 | 市区町村役場 |

| 戸籍謄本 | 戸籍の証明 |

その他、不動産、車を所有している、保険に加入している、公的年金や生活保護を受給している場合など、関連書類が必要となります。

自己破産に必要な書類について詳しくは以下の記事をご参照ください。

4.裁判所に自己破産の申立て

提出書類が揃ったら、裁判所に自己破産の申立てを行います。申立ての際、印紙と予納郵券(郵送物を送付するためにあらかじめ裁判所に納める郵便切手)が必要です。

- 申立て手数料(収入印紙代)1,000〜1,500円程度

- 予納郵券代 3,000〜5,000円程度

- 官報広告費(2回分) 10,000〜19,000円程度

- 予納金(あらかじめ裁判所に納める手続き費用)

管財事件の場合/50万円程度〜

少額管財の場合/20万円程度〜

(※同時廃止事件の場合は0円)

自己破産と裁判所の関係について詳しくは以下の記事をご参照ください。

5.裁判所で破産審尋(面談)を受ける

破産申立てを行うと、約1ヶ月後、裁判所で破産審尋を受けます。

具体的には、免責不許可事由がないか、同時廃止事件にすべきかどうかなどを判断するため、提出した書類の内容や借金理由について裁判所から質問を受けます。

弁護士が同席することも可能ですが、弁護士が代理人となっている場合、審尋等は行われないこともあります。

6.破産手続の開始決定

裁判所が債務者に支払い能力がないと判定すれば、自己破産の手続き開始が決定されます。

時期としては、破産審尋からおよそ1週間後か、早ければ申立て当日に行われることもあります。

また、同時廃止事件の場合、手続き開始と同時に破産手続は終了します。

同時廃止事件の場合は意見申述期間経過後に免責許可決定

申立てを行った自己破産が同時廃止事件となった場合、他の手続きとは手続き開始決定後の流れが異なります。

同時廃止事件は、債務者に債権者へ配当すべき財産がないため、破産手続の開始決定と同時に手続きが終了(廃止)します。

手続き終了後、免責審尋(裁判所にて免責決定や注意事項の説明を受ける)を受け、さらに債権者からの意見申述期間として約1〜2ヶ月間を経て、「免責許可決定(もしくは不許可決定)」が決定します。

その後2週間以内に不服申立てがない場合は「免責許可決定確定」となり、免責の効果が発生します。

免責許可決定については以下の記事で詳しく解説しています。

管財事件の場合は破産管財人の調査や債権者集会の後に免責決定

債務者に一定額以上の財産がある場合、それを換金して債権者に配当していく自己破産の手続きが「管財事件」です。

また、管財事件の手続きの一部を簡略化した「少額管財」を運用する裁判所もあります。少額管財は管財事件より、要する期間も短く、かかる費用も低くなります。

管財事件や少額管財の場合、裁判所が破産管財人(おもに弁護士)を選任します。破産管財人は、債務者の財産を調査し、必要に応じて売却等の処分、債権者への配当を行うのがおもな業務となります。

あわせて、破産管財人は債権者に対して財産状況や配当の報告(債権者集会にて)も行います。

その後、裁判所は破産管財人や債権者から免責に関する意見を聞き(免責審尋)、特に問題がなければその約1週間後に免責許可を決定します。

免責審尋については以下の記事で詳しく解説しています。

さらに、決定から2週間以内に債権者から不服申立てがなければ、免責許可決定確定となります。

自己破産の相談をするなら弁護士と司法書士どっち?違いを解説

自己破産は弁護士もしくは司法書士のどちらにも相談、依頼が可能です。

ただし行える業務の範囲が異なり、メリット、デメリットも存在するため、十分理解したうえで依頼を行うことが重要となります。

弁護士と司法書士の違いは代理権の内容

弁護士と司法書士の違いは、扱うことのできる業務内容にあります。

弁護士は原則、代理人としてあらゆる法律業務を行うことが可能です。

具体的には法律相談、交渉、示談、裁判所への出廷、必要書類の作成などが該当します。このような権限を「代理権」といいます。つまりは、弁護士と司法書士の違いは、代理権の有無だともいえます。

一方、司法書士は法律事務の代理等をすることはできません。できるのは、書類作成のみです。つまりは、司法書士は登記、裁判所への提出書類作成といった法律事務に特化した専門家ということです。

ただし国が定めた特定の研修、考査に合格した「認定司法書士」は、通常の司法書士の業務に加えて、簡易裁判所での訴額(債務整理であれば負債額)が140万円までの民事紛争であれば、代理業が可能となります。

これを、「簡易裁判所における訴訟代理権」といいます。

| 弁護士 | 司法書士 | 認定司法書士 |

|---|---|---|

| 依頼者の代理人としてすべての手続きが可能 | 書類作成のみ可能 | 簡易裁判所で債務額140万円までの案件の代理業務が可能 |

自己破産を弁護士に相談するメリットとデメリット

弁護士に自己破産を相談するメリットとしてもっとも大きなものは、代理人として債権者や裁判官とのやりとり、手続き全般を依頼できるということです。

また、同時廃止事件にすることが難しい案件でも、少額管財を選択でき、結果、弁護士費用や裁判所費用を抑えられる可能性があります。

一方、デメリットとしては、司法書士に依頼するより費用が割高となるケースがある点です。

自己破産を司法書士に相談するメリットとデメリット

司法書士に自己破産を相談することによるメリットとしては、費用が弁護士と比較して若干安価になる場合があることです。

ただし司法書士への報酬には明確な決まりがなく、依頼者との合意により決定されるものですが、金額は各司法書士が自由に決めることができます。

以下の表でもわかるとおり、地域によっても、あるいは全体と高額報酬の上位10 %との比較でも、司法書士の報償には大きな差があります。

それだけに、報酬(費用)について事前に十分説明を受けることが望ましいでしょう。

| 全体の平均値 | 高額者10%の平均 | |

|---|---|---|

| 関東地区 | 169,220円 | 286,364円 |

| 近畿地区 | 195,726円 | 292,333円 |

※日本司法書士会連合会「報酬アンケート結果(2018年1月実施)」より

一方、デメリットとしては、自己破産の代理人業務ができないということ。自己破産は、地方裁判所に申立てを行う必要がありますが、認定司法書士による代理人業務が可能なのは簡易裁判所に限られるからです。

ただし、裁判所に提出する書類の作成は可能です。

自己破産を司法書士に依頼するとすれば、本人(債務者)が申立てをし、裁判所とも煩雑なやりとりをしなくてはなりません。

ちなみに、認定司法書士が代理人業務を行える債務整理は、債権者1人(まはた1社)につき140万円を超えない「任意整理」に限定されることになります。

参考:日本司法書士会連合会「司法書士の報酬」

参考:法務省「司法書士の簡裁訴訟代理等関係業務の認定」

自己破産の弁護士相談・依頼に関するよくある質問

弁護士への相談・依頼に関する、よくある質問を集めてみました。

法テラスを利用しての費用や、弁護士の辞任・変更、あるいは自分だけで行う自己破産手続など。Q&A形式で解説していきます。

Q1 自己破産の費用は法テラスのほうが安い?

自己破産をする際に「法テラス」を利用すれば、手続きの費用を抑えられる可能性があります。

国よって設立された法テラス(日本司法支援センター)は、法的トラブルの解決に向けて、さまざまなサービスを実施しています。

自己破産との関連では、経済的に困窮している人に対しての「民事法律扶助制度」があります。

具体的には、無料法律相談の他、弁護士、司法書士費用の立て替えも行っています。その場合、着手金や実費を法テラスが立て替え、利用者は分割で返済していく形となります。

実際に弁護士に依頼をするには、まず、無料法律相談(同じ問題につき1回30分3回まで)を行います。その後、審査があり、審査基準を満たせば担当の専門家(弁護士、司法書士)を紹介してくれます。その弁護士、司法書士と契約することで依頼が可能となります。

法テラスを利用しての依頼は原則、報酬金が発生しないため、その分、費用は抑えられることになります。

- 法テラスを利用した場合

着手金13万2,000円+実費2万3,000円=15万5,000円 - 法テラスを利用しない場合

一般的な目安として約30万円

ただし、民事法律扶助制度の利用には条件があります。無料法律相談の場合は下記の(1)と(3)、立替え制度の利用では(1)〜(3)をすべて満たさなくてはなりません。

(1)収入が一定額以下であること。

収入基準と資産基準があり、ともに満たす必要があります。基準は家族構成、居住地などで異なります。

例)2人家族、家賃・住宅ローンの負担がない場合

収入基準=27万6,100円以下(※)

資産基準=250万円以下

※東京・大阪などの生活保護一級地の場合

(2)勝訴の見込みがないとはいえないこと

和解、調停、示談による解決の見込み、自己破産による免責見込みのあるものも含む。

(3)民事法律扶助の趣旨に適すること

報復的感情を満たすため、宣伝、あるいは権利濫用的の訴訟は対象外となります。

また、法テラスでは担当の専門家は選べません。

必ずしも、債務整理の実績・経験が豊富とは限らず、また依頼者との相性が良いかどうかも不確定です。

また、審査に時間がかかるため、すでに金融機関等から督促を受けている場合は、注意が必要です。

法テラスについて詳しくは以下の記事をご参照ください。

Q2 自己破産の依頼を弁護士に断られたらどうする?

原則として、依頼をした弁護士に断られるというケースはまれです。

しかし、まったくないわけではありません。理由として以下のようなものが考えられます。

- 資産状況等から自己破産をしない方がいい場合

- 借金額が少ない(自己破産の手続き費用が借金を上回る)

- 支払い能力がある=返済可能と判断された

- 借金の理由がギャンブルなど、免責不許可事由にあてはまる

しかしこのような理由があっても、自己破産以外の債務整理の方法で解決できるケースもあります。まずは相談してみるといいでしょう。

Q3 自己破産で弁護士に辞任されたらどうすればいい?

弁護士に辞任されるケースはまれではありますが、実際にありえるといえるでしょう。

辞任された場合は、弁護士から辞任通知が送付されます。

辞任理由として可能性があるものとしては、弁護士に対して不誠実な対応をしてしまった場合です。

- 弁護士からの電話に出ない、折り返しの連絡もしない

- 依頼人が準備すべき書類をいつまで経っても用意しない

- 必要な面談にも出席しない など。

このような状態では、手続き業務そのものができません。依頼人との信頼関係も築けなくなってしまいます。

もうひとつ考えられる理由としては、弁護士費用の滞納があります。契約時に支払う着手金がいつまでも未納であれば、やはり辞任される可能性もあるでしょう。

辞任された場合は、速やかに新しい弁護士を探すことが重要となります。

その際、別の弁護士に辞任された事実は、隠さず伝えたほうがよいでしょう。弁護士費用が滞ったことが理由なら、新しい弁護士には支払いの方法(分割など)も事前に相談しましょう。

前任の弁護士に預けている書類があれば、早急に返却してもらいましょう。

また、債権者に代理人が辞任したことを通達していないなら、早めにしてもらうよう伝えることも必要です。

Q4 依頼した弁護士を変更することはできる?

一度依頼し、契約を交わした弁護士を解任・変更することは可能です。

解任・変更の理由としては、次のようなことが考えられます。

- 自己破産の手続きの解決実績・経験に乏しい

- コミュニケーションが取りづらくご自身との相性が悪い

- 弁護士事務所が業務停止になった

など

弁護士の解任・変更については、まず担当弁護士にそのことを、できれば理由を添えて直接伝えます。言いにくいと感じるでしょうが、解任・変更は弁護士にとってはめずらしいことではありません。

契約時に支払った着手金ですが、これは戻ることはないと考えておいたほうがいいでしょう。

Q5 自己破産を弁護士なしで自分で手続きできる?

自己破産を弁護士に依頼せず、ご自身で行うことは可能です。

ただし、そのハードルはかなり高いといえます。

自己破産は裁判所とのやりとりがあり、準備すべき書類も多岐に渡ります。自分だけで行うには、手間も時間もかなりかかります。

弁護士に依頼すれば、受任通知が債権者に送付され、督促や取り立てが止まりますが、ご自身で行った場合は止まりません。これは、大きなデメリットです。

他にも、個人で行うことのデメリットとして、以下が可能性としてあります。

- 手続きが管財事件になり、裁判所の費用が高くなる

- 免責不許可(借金返済が免責とならない)の可能性があるかどうか事前にわからず、その対応ができない

- 債権者漏れで裁判に発展する可能性もある

自己破産を自分で行うデメリットについて詳しくは以下の記事をご参照ください。

Q6 弁護士に依頼したあと連絡がこない場合はどうする?

依頼した弁護士から、連絡がなかなかこないというケースもあります。

連絡がないのは、一般的に手続きが順調に進んでいる場合が多いと考えられます。

しかし不安に感じる場合は、状況を確認するためにも、積極的に連絡を取りましょう。

たたし、ごくまれに弁護士を装って報酬だけを受け取る詐欺という可能性もあります。

2~3ヶ月の間なにも連絡がないなら、電話などで進捗を確認したほうがいいでしょう。

また連絡をして手続きが思うように進んでいないようであれば、弁護士の解任・変更も検討した方がいいかもしれません。

弁護士法人・響では、担当弁護士が手続きの要所要所でご依頼者様に報告をしています。

- 自己破産を依頼する弁護士の選び方

・弁護士費用が適切

・自己破産の費用総額や内訳を説明してくれる

・相性がよく親身に話を聞いてくれる

・自己破産の実績と経験が豊富にある

・自己破産のデメリットやリスクをわかりやすく説明してくれる

・自宅や裁判所から近い場所に事務所がある - 自己破産の依頼先に迷ったら弁護士法人・響へ

・相談実績は80万件以上で債務整理以外の方法も提案

・相談は何度でも無料で初期費用がかからない

・拠点は東京・大阪・香川・福岡・沖縄に計7ヶ所あり

・24時間365日受付で全国対応で土日や遠隔地からも相談できる - 自己破産の弁護士費用が払えない場合の対処法

・弁護士費用の後払いや分割払いも可能

・受任通知送付後に返済費用を弁護士費用に充てる

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ