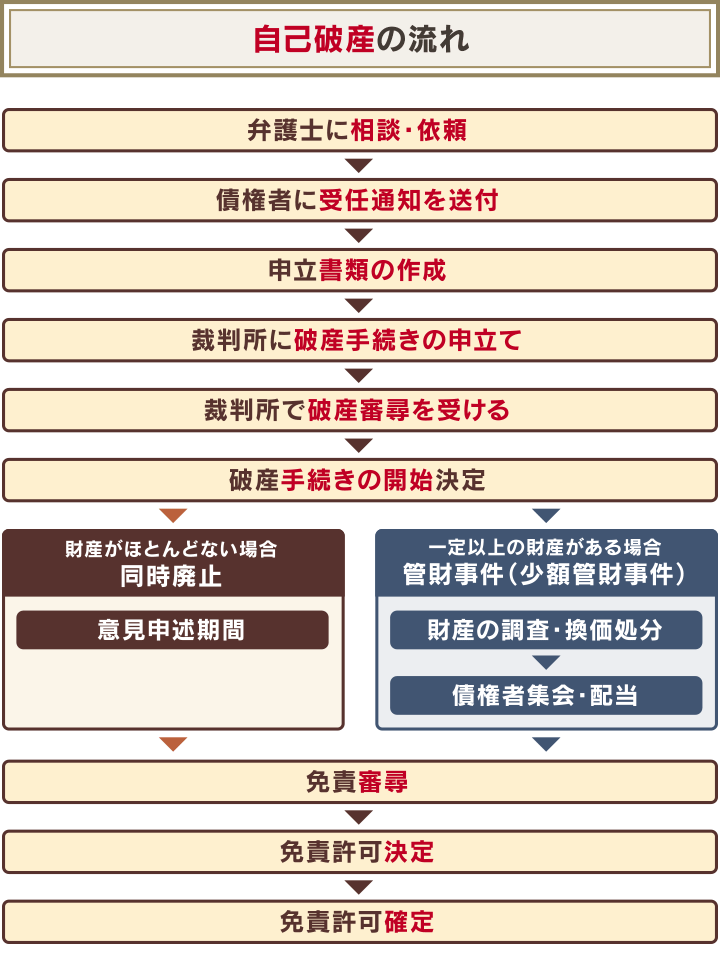

自己破産ではおおまかに、「弁護士依頼」「申立書類の作成」「裁判所への申立て」「財産の換価処分」「免責審尋」といった手順を踏みます。

自己破産の手続きは、その多くを弁護士に任せられます。とはいえ、ほとんどの方が初めて経験するものですので、「どのような流れになるか」不安に感じる部分もあるでしょう。

この記事では、自己破産の手続きの流れについて、詳しく解説します。

自己破産の手続きに不安があれば、弁護士法人・響にご相談ください。手続きの流れや注意点などをていねいにお伝えいたします。ご相談は無料ですのでお気軽にお問い合わせください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

自己破産の手続きの流れは?時系列で解説

自己破産の手続きは、以下のような流れで進みます。

各ステップについて、詳しく見ていきましょう。

1.弁護士に相談・依頼

自己破産の手続きはまず、弁護士に相談するところから始まります。

弁護士との相談は、対面形式で行われることが一般的ですが、相談者様のご状況や緊急性といった特別な事情から、オンライン形式を取り入れている事務所もあります。

ただし、そういった事情が無くなった後に、1回は対面での面談が必要です。

弁護士との面談では、現在の借金残高、収入、毎月の返済額、債権者(お金を貸した側)の数などを伝え、借金の解決策として自己破産が妥当か、判断してもらいましょう。

面談の結果、自己破産をすることが決まれば、弁護士と委任契約を結びます。契約を結ぶことで正式な依頼となります。

なお、自己破産は司法書士に依頼することもできます。ただし、司法書士が代理できるのは書類作成までであり、裁判所における手続きは代理できません。

そのため、実際は弁護士に依頼するケースがほとんどです。日本弁護士連合会によると、2020年の自己破産の申立件数のおよそ90%が、弁護士の代理によるものとなっています。

(参考:日本弁護士連合会「2020年破産事件及び個人再生事件記録調査」)

また、弁護士に自己破産を依頼する場合、裁判所費用も合わせて総額で50〜130万円程度の費用が必要となります。ただし、依頼の時点で全額用意する必要はありません。

実際には分割払いに応じてもらえることが多く、場合によっては法テラスを介して依頼することで、支払いが免除されることもあります。

自己破産の費用については、下記記事で詳しく解説しています。

2.債権者に受任通知を送付

弁護士に自己破産を依頼すると、最短即日から7営業日程度で、債権者に対する受任通知が行われます。

受任通知とは、弁護士が債務者(お金を借りた側)に代わって手続きを進める旨を、債権者に知らせることをいいます。

受任通知の何よりの効力は、毎月の返済をストップできることです。

受任通知を受けた債権者は原則として、債務者に対して取り立てができません。これは、貸金業法第21条で規定されています。

取り立てを受けなくなれば、実質的に毎月の返済をストップできるというわけです。

自己破産の手続きは、いついつまでに完了させなければいけない、といった期限はありません。そのため、返済がストップすれば、以後の書類作成などに、落ち着いて取り組めるようになります。

受任通知については、下記記事で詳しく解説しています。

3.申立書類の作成

次に、裁判所に自己破産を申し立てるために、申立書類を作成します。

申立書類は裁判所の所定の書式がありますので、それにならって作成します。

実際には弁護士が作成しますが、住民票や資産証明書など、申立人(以下、債務者)自身が用意する書類もあります。

自己破産の申立書類は、以下のとおりです。

- 自己破産申立書

- 陳述書・報告書

- 債権者一覧表

- 住民票

- 家計簿など(1~2ヶ月分)

- 給与明細など(2~3ヶ月分)

- 源泉徴収票(1年分)

- 財産目録

- 預金通帳のコピー(1~2年分)

- その他、状況に応じて必要な書類

・車検証・自動車税の証明書類

・不動産登記簿謄本

・固定資産評価証明書

・保険契約に関する書類

・離職票・退職金見込額証明書

・株式の取引明細書 など

書類の数が多いことに加え、情報をもれなく正確に記載する必要があるため、すべての申立書類をそろえるまでに2〜3ヶ月程度の期間が必要です。

自己破産の申立書類については、下記記事で詳しく解説しています。

4.裁判所に破産手続きの申立て

申立書類がそろったら、裁判所に自己破産(破産手続き)の申立てを行います。

対象の裁判所は、債務者の居住区を管轄する地方裁判所です。

実際には、弁護士によって申立書類の提出、および裁判所費用(引継予納金など)の支払いが行われます。

5.裁判所で破産審尋を受ける

破産申立てを行った後は、裁判所で破産審尋を受けます。

破産審尋では、裁判官から自己破産に至った経緯や、免責不許可事由がないかなどを確認されます。

破産審尋は、弁護士が代理人として出席すれば、債務者の出席は必ずしも必要ではありません。また、破産審尋を行わない裁判所も多いです。

破産審尋が行われるのは、申立てをしてからおよそ1ヶ月後です。

ただし、管轄の裁判所が東京地方裁判所であれば、「即日面接」制度により、自己破産の申立てをした当日か遅くとも3日以内に、行われることもあります。

(参考:東京地方裁判所「よくある質問 即日面接はどのように行われますか」)

6.破産手続きの開始決定

裁判所に「支払い不能」と判定されれば、破産手続きの開始が決定します。

開始決定のタイミングは、破産審尋を受けてからおよそ1週間後です。早い場合は申立当日に行われる場合もあります。

以降は、財産の状況や借金の理由などによって、以下のいずれかの手続きがとられます。

| 手続き | 内容 | 該当するケース |

|---|---|---|

| 同時廃止事件 | 破産手続きが、開始と同時に終結する手続き | 財産額が20万円を下回る場合など |

| 管財事件 | 財産の換価処分や配当などのために、破産管財人が選任される手続き | 財産額が20万円を上回る(家や車を所有している)場合など |

| 少額管財事件 | 管財事件の手続きを一部簡略化する手続き | 財産額が20万円を上回るが、財産の調査・換価処分の時間を短縮できる場合など |

手続きは裁判所によって決定されますが、同時廃止事件(以下、同時廃止)となるケースが多いといえます。

実際、日本弁護士連合会(日弁連)より、2020年に行われた自己破産の申立てのうち、約7割が同時廃止であったと報告されています。

(出典:日本弁護士連合会「2020年破産事件及び個人再生事件記録調査」)

なお、少額管財事件(以下、少額管財)については、採用している裁判所とそうでない裁判所があります。また、利用にあたって、弁護士に手続きを依頼することが条件となります。

破産手続開始が決定されると、債権者に書面が送付されます。また、官報に自己破産を行った事実が公告されます(詳細は後述)。

自己破産の手続きの種類については、下記記事で詳しく解説しています。

7.意見申述期間(同時廃止のみ)

同時廃止の場合、破産手続の開始(終了)決定後に、意見申述期間が設けられています。

これは、債務者の借金返済の免責について、債権者から意見を申述してもらうための期間です。

債権者から免責に対して反対意見が提出された場合は、裁判所が免責許可の判断の際に、参考にします。

具体的な期間について、破産法第251条では1ヶ月以上確保することが定められていますが、一般的には2ヶ月程度となります。

第251条第1項 裁判所は、免責許可の申立てがあったときは、破産手続開始の決定があった時以後、破産者につき免責許可の決定をすることの当否について、破産管財人及び破産債権者が裁判所に対し意見を述べることができる期間を定めなければならない。

第3項 第1項の期間は、前項の規定による公告が効力を生じた日から起算して一月以上でなければならない。

(引用元:e-Gov法令検索「破産法」)

8.財産の調査・換価処分(管財事件・少額管財のみ)

管財事件または少額管財の場合、破産手続きが始まると、破産管財人が債務者の財産を調査します。

用語集

破産管財人とは?

用語集

破産管財人とは?

債務者の財産を管理し、売却するなどして現金化した後、債権者に公平に分配する人のこと。返済義務の免除(免責)を認めても問題がないかなどの調査も行う。

調査方法は、提出書類や預金通帳、取引明細書の確認、各金融機関への情報照会など、多岐に渡ります。

債務者は、提出書類をもとに、破産管財人から聴取されることになります。

調査後、価値のある財産は換価処分されます。たとえば、持ち家があれば、原則として売却されます。

- 持ち家や土地などの不動産

- 自動車

- 高額な預金

- 時価評価額20万円以上の財産

財産の調査・換価処分に要する期間は、管財事件で2〜3ヶ月程度、少額管財で1〜2ヶ月程度となります。

9.債権者集会・配当(管財事件・少額管財のみ)

財産の換価処分が行われた後は、債権者集会が行われます。

債権者集会では、破産管財人によって、債権者に対して債務者の破産に至る経緯、財産状況、破産手続きの進捗状況などが報告されます。

その後、破産管財人に対して、債権者や裁判官から質疑応答が行われます。

債務者も基本的には参加する運用となっています。

債権者が出席するケースも稀であるため、実際には、破産管財人と裁判官との打ち合わせのようなかたちで行われることが一般的です。

債権者集会の後は、裁判所の承認を得た配当計画に基づき、債権者への配当が行われます。

債権者集会・配当に要する期間は、管財事件で3ヶ月〜半年程度、少額管財で1〜3ヶ月程度となります。

10.免責審尋

債権者集会・配当が行われると、1〜2ヶ月後に免責審尋が行われます。同時廃止の場合は、破産手続きの開始決定(終了)してから、1〜2ヶ月後です。

債務者は原則として、免責審尋に出席する必要があります。

免責審尋では、裁判官から債務者に対し、以下のような質問が行われます。

- 住所や氏名などの確認

- 免責制度の趣旨を理解しているか

- 破産に至った原因をどのように考えているのか

- 現在の生活の再建に関する心構え

- 債権者に迷惑をかけたことをどのように思っているのか

- ギャンブルや浪費が原因のときには、反省しているかどうか

- 免責不許可事由がないか

基本的には、申立書類に記載した内容に基づき、正直に答えていけば問題ありません。

不安があれば、事前に弁護士と相談することで、どのように受け答えをすればよいかアドバイスを受けることもできます。

自己破産の免責審尋については、下記記事で詳しく解説しています。

11.免責許可決定(確定)

免責審尋が終了すると、裁判所から免責許可、または不許可が言い渡されます。

免責許可が出た場合は、およそ1ヶ月後に「免責許可決定確定」となり、自己破産の手続きが終了します。

これをもって、正式に借金返済の義務が免責となります。

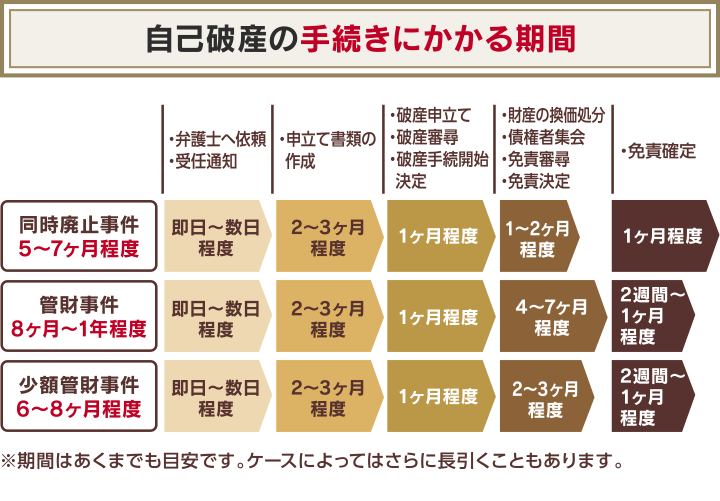

自己破産の手続きにかかる期間

自己破産の手続きの流れを解説しましたが、トータルでどれくらいの期間がかかるのでしょうか?

自己破産の期間は、手続きの種類によっても異なりますが、目安としては以下のようになります。

同時廃止が最も期間が短く、5〜7ヶ月程度となります。これは、財産が少ないことで、破産管財人による財産の換価処分や、債権者への配当が不要であることが理由です。

反対に財産が多い場合は、管財事件となるため、期間は8ヶ月から1年と比較的長くなります。ただし、財産の調査・換価処分、債権者集会などを簡略化できる場合は、少額管財となりますので、6〜8ヶ月程度の期間になります。

どの手続きが選ばれるか、また各ステップでどれくらいの期間がかかるかは、ケースバイケースです。これを個人で判断することは難しいため、弁護士に相談するようにしましょう。

自己破産の期間については、下記記事で詳しく解説しています。

自己破産の手続き中に注意すべきこと

自己破産の手続き中は、いくつか注意すべき点があります。

生活や仕事に影響する可能性もありますので、あらかじめ確認しておきましょう。

- 職業や資格の制限を受ける

- 引っ越しが難しい場合がある

- 旅行に自由に行けなくなる

- 官報に公告される

以下で詳しく説明します。

職業や資格の制限を受ける

以下の職種、または資格が必要な業務に就いている場合は、原則として自己破産の手続き中、業務を停止しなければなりません。

弁護士、司法書士、弁理士、公証人、公認会計士、税理士、証券会社外務員、旅行業者、宅地建物取引業者、建設業者、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備業者、風俗営業、質屋など

自己破産の手続きが終われば、資格や職業に関する制限も解除されます。これを「復権」といいます。

ただし、生命保険募集人(生命保険外交員)は、登録を取り消される可能性があります。仕事を続けるためには、所属する保険会社の規約に沿って対応する必要があります。

また、会社役員(取締役、執行役員、監査役など)は、自己破産をすると役職を退任しなければなりません。役員と会社間で結んでいる「委任契約」が、自己破産によって解除すると規定されているためです(民法第653条)。

自己破産によって制限される職業・資格については、下記記事で詳しく解説しています。

引っ越しが難しい場合がある

管財事件の手続き中は、引っ越しを理由に居住地を離れる場合、裁判所に許可をとらなければなりません(破産法第37条)。

第37条 破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

(引用元:e-Gov法令検索「破産法」)

期間中に、債務者が勝手に引っ越してしまうと、破産管財人の業務(財産の管理・換価処分など)に支障が出るからです。

なお、自己破産後に新規に賃貸契約を結ぶ場合は、注意が必要です。

自己破産の手続きが開始された時点で、信用情報機関に事故情報が登録されます(いわゆる「ブラックリストに載る」状態)。

賃貸契約において、信販系の賃貸保証会社を利用すると、審査で信用情報が照会されます。

その際に、事故情報が発覚すると「家賃の支払能力がない」と判断され、契約を断られる可能性もあります。

そのため、連帯保証人をつけるか、賃貸保証契約が不要なUR・公営住宅を選ぶ必要があるでしょう。

自己破産による引っ越しへの影響については、下記記事で詳しく解説しています。

旅行に自由に行けなくなる

引っ越しと同様に、旅行に行く場合も、管財事件の手続き中は裁判所の許可が必要となります。

これは国内・海外問わず、宿泊を伴う旅行すべてが対象です。

管財事件の手続きが終われば、自由に旅行をすることができますが、以下の点に注意が必要です。

- 事故情報が登録されているので、クレジットカードが利用できない

- 自己破産の直後は、最大でも現金は99万円、預貯金は20万円しかない

自己破産によって信用情報機関に事故情報が登録されると、5〜7年間、クレジットカードが利用できなくなります。その間に旅行する場合は、買い物や食事など、すべての支払いを現金で行わなければなりません。

また、自己破産直後は所持金が少ないため、しばらくは長期の旅行をすることが難しくなるでしょう。

自己破産による旅行への影響については、下記記事で詳しく解説しています。

官報に公告される

自己破産によって、家族や仕事の関係者に、自己破産の事実が知られる可能性もゼロではありません。

なぜなら、自己破産をすると官報に破産者の氏名、住所、手続きの開始決定年月日などが公告されるからです。

用語集

官報とは?

内閣府が発行している国の機関紙のこと。法令などの政府情報を国民に伝える新聞として、行政機関の休日を除き毎日発行されている。

公告されるのは、原則として破産手続開始決定時と免責許可決定時の2回です。

官報は「インターネット版 官報」というWebサイトで直近90日分を見られるほか、一部の図書館でも閲覧できます。

官報は誰でも自由に閲覧できますが、閲覧するのは、破産者情報を必要とする限られた業種の人だけといえます。以下は、官報を閲覧する可能性のある業種の例です。

- 士業(弁護士や司法書士など)

- 金融業者

- 保険会社

- 信用情報機関

- 市や区の税務担当

- 警備会社

など

日常的に閲覧している人は少ないといえますが、家族や仕事の関係者がこれらの業種に関わることがある場合は、自己破産の事実が知られる可能性もあるでしょう。

自己破産による官報の公告については、下記記事で詳しく解説しています。

自分で自己破産の手続きは可能?

自己破産の手続きは自分で行うこともできます。

その場合は弁護士費用の支払いが不要ですので、自己破産の種類にもよりますが、数十万円ほど費用を抑えられるといえます。

自己破産の手続きの流れは、これまで解説した流れと同様です。

ただし、自分で行う場合は、以下の点に注意が必要です。

- 債権者からの督促が止まらない

- 膨大な資料を自力で用意する必要がある

- 裁判所に頻繁に行かなければならない

- 少額管財事件を利用できない

- 即日面接制度が使えない

特に自己破産は、大量の書類を用意したうえで、裁判所に出向くことになりますので、相応の時間と労力がかかります。これを個人で行うことは、簡単ではありません。

こうした理由から、自分自身で自己破産を行うことは、あまり現実的ではないといえるでしょう。

実際、2020年に自己破産を申し立てた人のおよそ98%が、弁護士または司法書士に手続きを依頼しています。(参考:日本弁護士連合会「2020年破産事件及び個人再生事件記録調査」)

自己破産を自分で行う場合の注意点については、下記記事で詳しく解説しています。

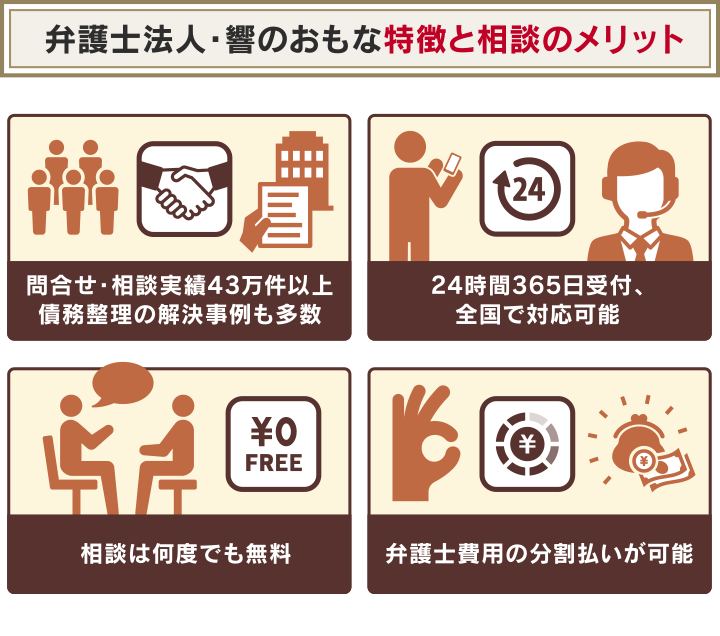

自己破産の手続きに不安があれば弁護士法人・響にご相談を

自己破産の手続きに不安があれば、弁護士法人・響にご相談ください。

具体的な手続きの流れや、手続き中の注意点などをていねいにお伝えいたします。

自己破産をご依頼いただいた場合は、最短即日で債権者に受任通知を送付いたします。

その時点で、債権者からの督促と、返済をストップできますので、以後は落ち着いて手続きに取り組めるようになります。

手続き中も、経験豊富な弁護士が書類準備や免責審尋などをていねいにサポートいたします。

弁護士法人・響は、債務整理の相談実績が43万件以上あります。

ご相談は24時間365日、無料で受け付けていますので、お気軽にお問い合わせください。

なお、ご相談いただいたからといって、無理に自己破産を勧めることはありませんので、ご安心ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ