- 弁護士会所属

- 第二東京弁護士会 第54634号

- 出身地

- 熊本県

- 出身大学

- 大学院:関西大学法学部 同志社大学法科大学院

- 専門分野

- 借金問題・債務整理

- コメント

- 理想の弁護士像は、「弱い人、困った人の味方」と思ってもらえるような弁護士です。 そのためには、ご依頼者様と同じ目線に立たなければならないと思います。日々謙虚に、精進していきたいと考えています。

「借金200万円あるけど、返済できるかな…」と、不安に感じていませんか。

200万円を返済するには、月5万円の返済で約4年8ヶ月必要です。

また次のような方の借金200万円は、やばい状況だといえます。

- 年収が600万円以下

- 月に3万6,000円以上返済できない

- 滞納が2ヶ月以上続いている

このような状況の方が根本解決にする方法に「債務整理」があります。

債務整理を行うことで、督促を止めて月々の返済額を減らすことができます。

弁護士法人・響では、借金問題にお悩みの方の方のご相談を24時間365日受け付けています。

相談は何回でも無料なので、まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金200万円の返済は何年かかる?返済期間をシミュレーション

借金200万円という金額は、収入にもよりますが自力で完済することは不可能ではないといえます。

しかし利息を考慮すると、毎月5万円を返済しても5年程度の期間がかかります。

ここでは月々の返済額別に、200万円の返済期間を計算したシミュレーションを紹介します。

※借入額200万円・借入金利年15%・1社のみの借入れとして計算

ご自身が毎月返済可能な金額を元に、完済の見込みがあるかどうかを確認してください。

こちらの「借金返済シミュレーションツール」でも返済期間を計算することが可能です。完全匿名・無料で利用できるので、お気軽にお試しください。

毎月いくら返済するか?

いつ返済が終わるか?

月々ずつ返済すれば、ご希望ので完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 返済月数 ・・・・・・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

「返済が難しい…」という方は、弁護士に相談しましょう。弁護士法人・響は借金問題全般の相談を受けつけており、何度でも無料です。

弁護士法人・響に無料相談 5年以内に返済できない借金は危険?一般的に借金の返済期間は5年以内が目安とされています。

というのも15%程度の金利で5年以上返済を続けると、利息が元金の50%を超えるから。

(金利15%の借金100万を5年で返済する場合、利息が58万円)

借入額の1.5倍以上を支払う状態は返済困難と言えるため、弁護士へ相談するとよいでしょう。

利息と元金の割合

債務整理の手続きをとることで、借金の利息を減額できる可能性があります。

借金減額シミュレーターを利用すれば、無料・匿名で借金を減らせるか診断できるため、お気軽にご利用ください。

月々ずつ返済すると、で完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 月々の返済希望金額 ・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

「返済が難しい…」という方は、弁護士に相談しましょう。弁護士法人・響は借金問題全般の相談を受けつけており、何度でも無料です。

弁護士法人・響に無料相談 5年以内に返済できない借金は危険?一般的に借金の返済期間は5年以内が目安とされています。

というのも15%程度の金利で5年以上返済を続けると、利息が元金の50%を超えるから。

(金利15%の借金100万を5年で返済する場合、利息が58万円)

借入額の1.5倍以上を支払う状態は返済困難と言えるため、弁護士へ相談するとよいでしょう。

利息と元金の割合

債務整理の手続きをとることで、借金の利息を減額できる可能性があります。

借金減額シミュレーターを利用すれば、無料・匿名で借金を減らせるか診断できるため、お気軽にご利用ください。

借金100万程度の返済方法については下記記事で解説しています。

月10万円の返済では2年

月々10万円を返済した場合、返済期間は2年(24回)で、利息総額は約31万円になります。

| 月々の返済額 | 10万円 |

|---|---|

| 返済期間 | 2年 |

| 返済総額 | 231万5,885円 |

| 利息総額 | 31万5,885円 |

※金額や返済期間は概算です。内容を保証するものではありません。

月8万円の返済では2年7ヶ月

月々8万円を返済した場合、返済期間は2年7ヶ月(31回)で、利息総額は約41万円になります。

| 月々の返済額 | 8万円 |

|---|---|

| 返済期間 | 2年7ヶ月 |

| 返済総額 | 241万3,045円 |

| 利息総額 | 41万3,045円 |

※金額や返済期間は概算です。内容を保証するものではありません。

月6万円の返済では3年8ヶ月

月々6万円を返済した場合、返済期間は3年8ヶ月(44回)で、利息総額は約60万円になります。総返済額は260万円となり、元金に約30%の利息が加算されることになります。

| 月々の返済額 | 6万円 |

|---|---|

| 返済期間 | 3年8ヶ月 |

| 返済総額 | 260万3,380円 |

| 利息総額 | 60万3,380円 |

※金額や返済期間は概算です。内容を保証するものではありません。

月5万円の返済では4年8ヶ月

月々5万円を返済した場合は、返済期間は4年8ヶ月(56回)にも及び、利息総額は約79万円になります。返済総額は約279万円にもなります。

| 月々の返済額 | 5万円 |

|---|---|

| 返済期間 | 4年8ヶ月 |

| 返済総額 | 278万9,895円 |

| 利息総額 | 78万9,895円 |

※金額や返済期間は概算です。内容を保証するものではありません。

月に4万円返済では6年7ヶ月

月々4万円を返済した場合、返済期間は6年7ヶ月(79回)で、利息総額は約116万円にもなります。

利息が元金の50%を超え、元金の約1.8倍もの返済をすることになります。一般的に利息の割合が50%を超えると返済が難しくなり完済できない可能性もあります。

| 月々の返済額 | 4万円 |

|---|---|

| 返済期間 | 6年7ヶ月 |

| 返済総額 | 315万8,176円 |

| 利息総額 | 115万8,176円 |

※金額や返済期間は概算です。内容を保証するものではありません。

借金200万円はやばい?判断する基準とは

借金の金額がいくらからやばいのかは、収入や返済状況によって異なるため、一概にはいえません。

借金総額が200万円の場合は、次のような状況だとやばいといえます。

- 年収が600万円以下

- 月に3万6,000円以上返済できない

以下で詳しく解説します。

借金はいくらからやばいのかは下記記事で解説しています。

200万円の借金は平均額の2倍

信用情報機関(後述)であるCICの統計によると、1人あたりの借入残高の平均は約64万円×1.5件で約100万円となっています。

| 一人当たりの貸金残高有り件数 | 1.56件 |

|---|---|

| 一契約当たりの貸金残高 | 64.6万円 |

※参考:CIC 貸金統計データ「登録状況(2024年06月20日時点)」

つまり200万円の借入れは一般的な借入れ額の約2倍となり、借金額としては多い金額といえるでしょう。

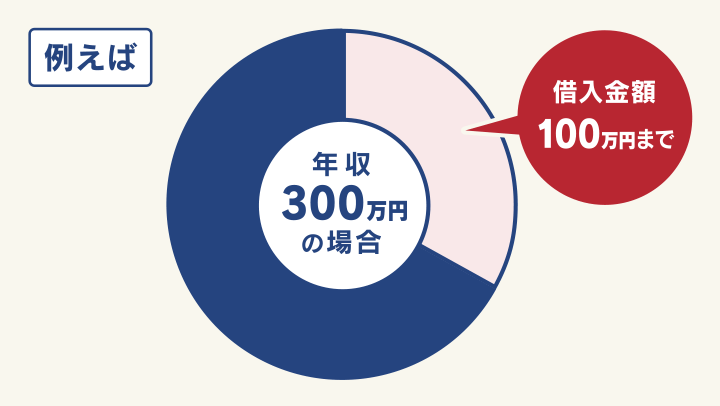

年収が600万円以下ではやばい

200万円の借金が年収の3分の1を超えていると、自力での返済は難しいと考えてもよいでしょう。

消費者金融などの貸金業者から借入れできる金額は「総量規制」という貸金業法の規制によって、年収の3分の1までと決められています。

この規制は「年収の3分の1を超える借入れは返済能力を超える」という考え方をもとにしているのです。

出典:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」をもとに作図

用語集

用語集借り手が返済期間内に完済することが難しい「返済能力を超える貸付け」を禁止した規制総量規制の対象となるのは、消費者金融やクレジットカード会社などの「貸金業者」の貸付けです。

つまり年収600万円以下の方が200万円の借入れをしていると、返済能力を超えているため危険といえるのです。

総量規制については下記記事で詳しく解説しています。

月に3万6,000円以上返済できないと返済は終わらない

一般的な貸金業者は、借入れ額ごとに返済額の下限や返済回数の上限を設けています。

200万円借入れの場合は、毎月最低36,000~40,000円程度を返済する必要があります。

| 会社名 | 最低返済金額 | 上限返済回数 |

|---|---|---|

| プロミス | 40,000円 | 80回 |

| アイフル | 36,000円 | 96回 |

毎月36,000円以上を返済をすることができない場合は、返済が終わらないことになります。

また返済回数は80~96回程度が上限となるため、8年を超えての返済はできません。

ご自身が毎月用意できる金額を計算して、返済ができるかを検討してみましょう。

自力で借金200万円を返済する方法とは

自力で借金200万円を返済するには、次のような方法が考えられます。

- 任意整理で利息を減らす

- 返済計画考え直す

- 返済方法を工夫する

以下で詳しく解説します。

任意整理で利息を減らす

借金200万円の返済が苦しい場合は「任意整理」という方法で、月々の返済額を減らすことが可能です。

任意整理は「債務整理」の一つで消費者金融などの債権者(お金を貸している側)と直接交渉して、おもに利息(将来利息)をカットしてもらう方法です。

そして、利息のなくなった元金のみを3~5年程度で分割返済していきます。

任意整理を行うためには一般的に弁護士に依頼しますが、弁護士が債権者に「受任通知」を送付すると督促や返済が一時的にストップするというメリットもあります。

任意整理については下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

返済計画を考え直す

任意整理をすることなく返済をする場合は、現状の返済計画を再考してみましょう。

次のような点を確認してください。

- 借入額や利息を把握する

- 収支を見直す

- 生活費を把握していくら払えるかを把握する

借金の返済方法については下記記事で詳しく解説しています。

以下で詳しく解説します。

返済額や利息を把握する

長期間返済をしていると、総返済額や利息額がわからなくなる場合があります。

「契約書(金銭消費貸借契約書)」や「返済計画書」が手元にあるなら、しっかり確認しましょう。

月々の利息額を計算するには、次の計算式を使います。

借入れ元金×金利(年率)÷365(日)×30(日)

元金200万円・年利15%で借り入れた場合の、1ヶ月にかかる利息を計算してみましょう。

200万円×15%÷365×30=2万4,657円となります。

月に6万円を返済する場合には、利息の2万4,657円を引いた3万5,343円が元金として返済できる金額です。

利息の計算方法については下記記事で詳しく解説しています。

生活費を確認していくら払えるかを把握する

次に毎月の生活にどれだけかかるのか、支出を確認します。通帳や請求書、レシートなどを元に、できるだけ正確な支出額を把握しましょう。

以下は、生活費の一例です。

| 家賃 | 7万円 |

| 食費 | 5万円 |

| 水道光熱費 | 2万5,000円 |

| 遊興費 | 2万円 |

| 携帯電話代 | 1万円 |

| 保険料 | 1万5,000円 |

| 雑費 | 2万円 |

| 合計 | 21万円 |

※一例であり金額を保証するものではありません。

上記の場合は、月6万円を返済するためには手取り収入27万円以上が必要となります。

まずは1ヶ月の支出を家計簿に記載して、把握してみてはいかがでしょうか。スマートフォンから簡単に入力できる家計簿アプリもあるので、活用を検討してください。

*1 アプリは一部有料版もあります。

*2 Android版のみ

返済方法を工夫する

返済シミュレーションによって返済金額と返済期間を把握したら、月々の返済が苦しい場合もあるでしょう。

その場合は、次のような方法を検討してみましょう。

- 収入を増やす

- 支出を減らす

- 「繰り上げ返済」を活用する

- 「おまとめローン」を活用する

収入を増やす

副業やアルバイトなどで、毎月の収入を増やすことも検討しましょう。

手軽にできるアルバイトや副業には、次のようなものがあります。

- 派遣アルバイト

人材登録会社から週末だけ、夜間だけといった都合の良い時間の仕事を単発で紹介してもらい働く方法です。

- スポットアルバイト

1日のみ、1週間のみといった単発・短期間のアルバイトはスポットアルバイトなどと呼ばれており、登録をするとすぐに働ける場合もあります。

- クラウドソーシングサービス

パソコンやスマホで行える在宅ワークを紹介してくれるサービスです。

副業で年間20万円以上の収入がある場合は、確定申告が必要になるので注意が必要です。

お金をつくる方法については下記記事で詳しく解説しています。

支出を減らす

毎月の固定費を見直すことで、支出を減らすことも検討してみましょう。

固定費を見直す方法には、次のような方法が考えられます。

スマートフォンを格安SIM/格安スマホに乗り換える

今使っている携帯電話やスマートフォンを格安SIM・格安スマホに乗り換えるだけで、毎月数千円節約できる可能性があります。電力の契約アンペアを下げる・新電力に乗り換える

電力の契約アンペアを変更することで、電気の月額基本料金が下がる場合があります。必要以上にアンペア数が大きい場合は変更を検討してみましょう。また、電気料金を節約するには「新電力」への乗り換えも有効です。

動画や音楽配信サービスなどのサブスクを解約する

音楽配信サービスや動画配信サービス(サブスク)は毎月固定額を課金されるため、複数のサービスを契約している場合は解約することも検討してみましょう。生命保険や自動車保険を割安なものに切り替える・不要な特約を解約する

生命保険や自動車保険には、同等な内容で割安な商品もあるので、料金を比較して切り替えることも検討してみましょう。また、ご自身に必要な補償を見極めて特約を解約するなどプランを変更すれば、毎月の支払いも抑えられる可能性が高いといえます。

収入や支出の工夫については下記記事で詳しく解説しています。

繰り上げ返済

「繰り上げ返済」とは、毎月の返済とは別に、利用残高の一部または全額を返済することです。

たとえば月に6万円返済しているのとは別に、さらに6万円を支払うことです。

繰り上げ返済を行うメリットとしては、元金を大きく減らせる点が挙げられます。

元金が減ることで利息を減らすことができ、返済期間も短縮できるのです。

ボーナスや臨時収入があった月など、お金に余裕があるタイミングで繰り上げ返済を行うことで、早期の完済を目指せます。

おまとめローン

「おまとめローン」で借金を一本化することで、借金の返済総額を減らせる可能性があります。

おまとめローンとは、複数社からの借り入れを1つにまとめる(一本化する)ローンのサービス名(商品名)です。

おまとめローンには、次のようなメリットがあります。

- 返済先が1社になり管理がしやすくなる

- 返済日が毎月1回になり支払い計画を立てやすくなる

- 低金利のローンに一本化することで返済総額が減る

ただし、次のような注意点もあります。

- 借金の元金は減らない

- 審査が厳しい場合がある

- 金利や返済期間によっては返済総額が増えることがある

おまとめローンに一本化しても借金自体が減るわけではなく、借金返済のために新たな借金をするため、根本的な解決にはなりません。そのためおすすめできる方法ではありません。

おもなおまとめローンの金利の例を紹介します。

| 会社名・商品名 | 金利(年利) |

|---|---|

| 東京スター銀行 スターワン乗り換えローン |

9.8%・12.5%・14.6% |

| 楽天銀行 楽天銀行スーパーローン |

1.9%~14.5% |

| 多摩信用金庫 個人ローン(フリー資金) |

3.5%~11.0%*1 |

| ろうきん(中央労働金庫) カードローン「マイプラン」 |

3.875%~7.075% *2 |

| アイフル おまとめMAX ・かりかえMAX |

3.0%~17.5% |

※ 2024年7月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

※ 審査結果によって金利は異なります

*1 固定金利

*2 団体会員の場合の変動金利(他行からの借り換えは団体会員しか利用できません)

ご利用の際には、現在借入れている金利とよく比較しましょう。

借金の一本化については下記記事で詳しく解説しています。

任意整理は借金問題を解決する正当な方法

前述しましたが「任意整理」は、返済額を減らすことができる債務整理の一つです。

債権者と直接交渉し、利息(将来利息)をカットしてもらうことで借金を減額します。

たとえば200万円を年利15%で借入れた場合、月々の利息は2万5,000円程度になりますが、任意整理をすることで利息をカットできるため、毎月の返済額を減らすことができるのです。

そして、利息のなくなった元金のみを3~5年程度で分割返済していきます。

一例として、200万円の借入れを月々6万円づつ返済をしていたケースを紹介します。

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 月々の返済額 | 6万円 | 約3万3,000円 |

| 返済期間 | 3年8ヶ月 | 5年 |

| 返済総額 | 260万3,380円 | 200万円 |

| 利息総額 | 60万3,380円 | 0円 |

※金額は概算のため金額を保証するものではありません。

任意整理をすると上記のように、月々の返済額を減らすことが可能です。返済期間を延ばしてもらっても総返済額も増えることはなく、総返済額も減っています。

必ずしも利息のすべてをゼロにできるとはかぎりませんが、金利のカットを行うことで、月々の返済の負担も大きく軽減できるといえます。

裁判所を通さないのでバレにくい

任意整理は、債権者との直接交渉のため裁判所を介さないので、家族などにバレにくいといえます。

ほかの債務整理では裁判所に財産を回収されたり、平日に裁判所へ出廷する必要がありますが、任意整理ではその必要がないため、周囲に気づかれにくいのです。

弁護士に依頼すると、債権者からのやりとりは弁護士が窓口となってくれます。そのため債権者からの督促や連絡がくることはなくなります。

また弁護士からの連絡も、次のような家族にバレにくい対応をしてくれます。

- メールや個人の携帯電話へ連絡してくれる

- 郵便物は個人名や局留めで送付してくれる など

任意整理のバレにくさについては下記記事で詳しく解説しています。

債権者を選べるので影響を最小限にできる

任意整理は、整理対象とする債権者をご自身で選べます。返済中のローンがある場合は、任意整理の対象外にすることで影響を回避することができます。

例えば住宅ローンや自動車ローンを整理対象から外すことで、持ち家や車などを回収されることなく残せることがメリットです。

借金問題を解決するなら弁護士法人・響にご相談を

借金の返済が難しく、任意整理で返済額を減らしたい場合は、弁護士法人・響にご相談ください。

弁護士法人・響では、借金問題に関する相談を無料で受け付けています。

弁護士法人・響では、弁護士費用の分割払いも可能です。ご依頼いただくと「受任通知」の発送で返済や督促がストップするため、その間に弁護士費用をご用意いただくことも可能です。

受付は24時間365日、全国対応可能なので、まずはお気軽にご相談ください。

弁護士法人・響について詳しくは下記をご覧ください。

弁護士法人・響にご相談・ご依頼いただくメリットを、以下で詳しく紹介します。

状況に合った債務整理をご提案

債務整理には、任意整理以外にも次のような方法があります。

弁護士法人・響にご相談いただけば、ご依頼者様の借金額や家庭状況、ご希望などを考慮して、適切な方法をご提案します。

- 裁判所を介して借金を最大90%減額できる個人再生

-

「個人再生」は、裁判所を介して借金を5分の1(80%減額)~10分の1(90%減額)程度まで減額できる手続きです。減額した借金は、原則3年(最大5年)で返済することになります。

※最低返済額は100万円です。

また「住宅ローン特則(住宅資金特別条項)」を利用することで、持ち家を残すことも可能です。

個人再生については下記記事で詳しく解説しています。

- 裁判所を介して借金をほぼ全額免除できる自己破産

-

「自己破産」は、裁判所を介して、借金をほぼ全額免除(免責)してもらう手続きです。

支払能力がなく返済不可能であることが裁判所に認められれば、ほぼすべての返済義務がなくなります。

しかし車や持ち家といった20万円以上の財産は、裁判所に回収・処分されます。

自己破産については下記記事で詳しく解説しています。

債務整理を無理強いすることはありませんので、まずはお気軽にご相談してください。

受任通知の送付で督促・返済がストップ

弁護士法人・響にご依頼いただくと、即日~1週間程度で債権者に「受任通知」を送付します。

債権者が受任通知を受領すると、一時的に督促と返済がストップします。

債権者からの督促や連絡が止まることで、精神的なゆとりが生まれるでしょう。

また返済も一時的に止まるので、その間に弁護士費用をご準備いただけます。

受任通知については下記記事で詳しく解説しています。

過払い金の返還請求で借金が減る場合もある

過払い金とは、貸金業者に法律の上限を超えた金利で払った利息のことです。過払い金があれば、取り戻して借金返済に充当したり、残債を完済できる場合があります。

弁護士法人・響にご依頼いただくと、過去の取引に過払い金がないか確認をしたうえで、返還請求も同時に行います。

- 2010年6月17日以前に「グレーゾーン金利」で借入れをしていた

- 完済してから10年以内

*取引内容によっては過払い金が発生していない場合もあります。

過払い金については下記記事で詳しく解説しています。

貸金業者との交渉をまかせられる

債務整理は、債権者である金融機関や貸金業者との交渉や、裁判所での手続きによって成立します。

弁護士法人・響にご依頼いただければ、ご依頼者様の代理人として、これらの煩雑な交渉や手続きをほぼお任せいただけます。

※書類収集はご依頼者様自身で行っていただく必要がありますが、ていねいにサポートをいたします。

債務整理は、多くの書類の準備や債権者との交渉、裁判所の手続きなど、一般の方がご自身で行うのは難度が高いといえます。

弁護士法人・響にご依頼いただくことで、これらの煩雑な作業から開放されるのです。

【実例】弁護士法人・響で借金問題を解決された方の例

弁護士法人・響で実際に債務整理をして、借金問題を解決した方の事例を紹介します。

債務整理事例1・債務整理で70万円の減額

| 【返済総額】 | 220万円→債務整理後150万円に減額 |

|---|

【債務整理の経緯と感想】

仕事を辞め貯金も底をつき、生活費の足しにするために借金を始めました。

その後も仕事が見つからずにギャンブルで生計を立てていましたが、軍資金が足りなくなるとまた借金をするという生活でした。

借金を滞納してしまうたびに、督促の電話が怖くて携帯の電源を切っていたので、友人との関係も切れてしまいました。頼れる人が周囲からいなくなって、本当にきつかったです。

債務整理をしてからは弁護士さんが窓口になってくれたので、電話が鳴っても心臓がドキドキしなくなりました。

債務整理事例2・任意整理で月々返済可能な金額に

| 【返済総額】 | 250万円→月々4.6万円の返済に |

|---|

【債務整理の経緯と感想】

借金が計約250万円ほどあり、さらに主人が現在転職活動中で収入がないため、私一人で借金を背負っている状態でとても不安でした。

弁護士事務所に相談して、どうすれば月々の返済額を減らしていけるのかなど聞きました。

家族や職場には知られたくなかったので、自己破産などは避けたいという気持ちも伝え、任意整理を選択し、債権者の方との交渉をお願いしました。

その結果、月々の返済額は約4.6万円で、返済期間は5年に引き伸ばして頂けることになりました。

借金返済を滞納し続けた場合のリスクは?

借金の返済ができず滞納を続けていると、段階的に状況は悪化し、次のようなリスクが発生します。

- 信用情報に事故情報が登録される(ブラックリストに載る)

- 残債を一括請求される

- 裁判を起こされる

- 財産や給与を差し押さえられる

滞納した場合のリスクを、以下で具体的に解説します。

借金滞納のリスクについては下記記事で詳しく解説しています。

ブラックリストに載り新たな借入れができない

滞納を2~3ヶ月続けると、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されます。

ブラックリストに登録されている期間中は、生活にさまざまな影響があります。

用語集個人の信用情報(契約内容や支払い状況など)を保存・管理する機関です。金融機関や貸金業者は契約者の信用情報を照会し審査を行います。

信用情報機関は次の3つがあります。

ブラックリストに載ると、おもに次のような影響があります。

- クレジットカードの利用・新規契約ができない

- カードローン・住宅ローンなど新たな借入れができない

- 携帯電話(スマホ)端末の分割払いができない

- 賃貸住宅の契約ができない場合がある

- 第三者の保証人になれない

ブラックリストに登録される期間は、滞納解消後もしくは完済後5年程度です。

ブラックリストについては下記記事で詳しく解説しています。

残債を一括請求される

借金を滞納して貸金業者からの督促状を放置していると、滞納して2~3ヶ月程度で「一括請求」が届くことが多いでしょう。

これは、借金の残債に「遅延損害金」を加えた総額を、直ちに一括返済することを求められます。

用語集借金などの返済を滞納した際に発生する損害賠償金です。返済期日を1日でも過ぎると通常の利息とは別に、元金(返済額+未払い利息)に対して規定の金利が加算されます。

遅延損害金については下記記事で詳しく解説しています。

一括請求されるのは、債務者(借りた側)が「期限の利益」を喪失するためです。

借金の契約(金銭消費貸借契約)では、一般的に「期日までの支払いを怠った場合は期限の利益を喪失する」などと定められています。

期限の利益については下記記事で詳しく解説しています。

裁判を起こされる

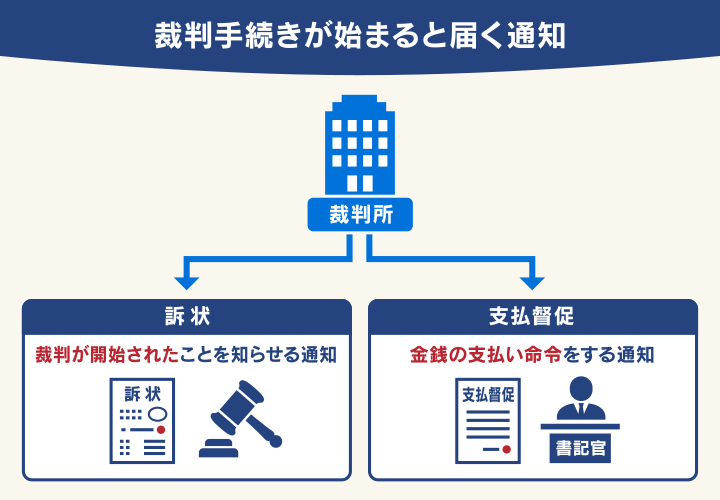

督促や一括請求を長期間無視し続けていると、貸金業者が裁判手続を行う可能性があります。

裁判手続きが行われると、次のいずれかの通知が届きます。

- 訴状:裁判が開始されたことを知らせる通知

- 支払督促:裁判所が金銭の支払い命令をする通知

訴状が届いた場合は、期日までに答弁書を裁判所へ提出し、指定された日時に裁判へ出廷する必要があります。

答弁書を返送しなかったり、期日に出廷しないと欠席裁判となり債権者の主張が認められる判決となる可能性が高いといえます。

支払督促が届いた場合は、2週間以内に「督促異議申立書」を提出しないと、強制執行による財産差押えが可能になってしまいます。

2週間以内に督促異議申立てを行うと、民事訴訟へ移行します。その際、分割払いなどを申し出ることで、相手方と和解できる可能性があります。

借金滞納による裁判については下記記事で詳しく解説しています。

財産や給与を差押えられる

訴状や支払督促を無視して放置すると、強制執行による財産差押えが行われる可能性があります。

差押えになると、おもに給与や預貯金が差押えられることが一般的です。

用語集債務者が滞納している借金などを、法律に則って回収する「強制執行手続」の一つです。

差押えられるのは、おもに次のような財産です。

- 給与

- 一定額以上の預貯金

- 自動車・バイク

- 不動産

- 宝飾品

- ブランド品 など

給与差押えの場合は、手取り額の4分の1もしくは33万円を超過した分に限られます。この場合は勤務先に「債権差押通知」が届き、借金を滞納して裁判になったことがバレてしまいます。

そのため裁判所から支払督促や訴状が届いた場合は、適切な対処が求められます。

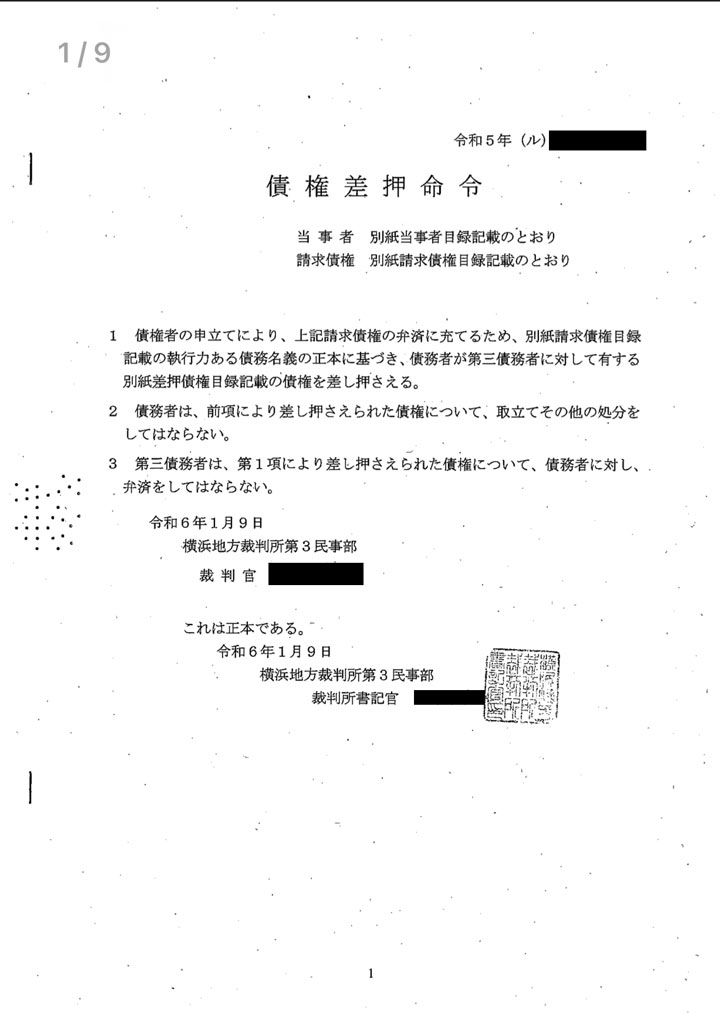

【独自取材】滞納から約1年後に給与差押えになった方の実話

当メディアでは、実際に滞納から約1年後に給与差押えになった債務者の方に話を伺いました。その経緯などを、実話をもとに紹介します。

| 【債務総額】 | 約170万円(5社) |

|---|

【滞納の経緯】

引っ越し代や生活費のためにクレジットカードや消費者金融から借入れを繰り返していましたが、気が付くと5社から総額170万円ほどになっていました。

毎月6~8万円の返済をしていましたが、家賃や光熱費の支払いに追われて返済ができなくなってしまいました。

【差押えに至る経緯】

督促をすべて無視していると、約半年後に裁判所から「訴状」が届きました。差出人は「エー・シー・エス債権管理回収」で、イオンカードの滞納分(約69万円分)について一括返済を求めるものでした。

しかし出廷もせず答弁書も提出しないでいると、2ヶ月後に「判決(口頭弁論調書)」が届きました。

払えないのでそのまま放置していると、その約4ヶ月後に自宅と勤務先に「債権差押命令」が届き、本当に給与の差押えが実行されてしまいました。

差押えになると、毎月給与の1/4にあたる金額が自動的にひかれて、勤務先からエー・シー・エス債権管理回収へ振り込まれてしまいます。

会社の人には裁判所から差押えになったことはバレますし、ただでさえ少ない給料から毎月数万円引かれてしまうので、さらに生活は厳しくなってしまいました。

差押えについては下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも