債務整理を検討している方の中には、タイミングやどの方法がよいのかわからず、判断をためらっている方もいるかもしれません。

債務整理をするべきかどうかは、基本的に借入総額と収入のバランスが基準になります。

また、借入額によっては債務整理をしない方がいいケースもあるのです。

この記事では、債務整理をするべき判断基準について、デメリットや対処法と併せて解説します。

「返済に追われて生活が苦しい」「督促を止めたい」などとお悩みの方は、弁護士法人・響までお気軽にご相談ください。

相談者様の借金や生活の状況などを踏まえ、本当に債務整理をするべきかをアドバイスいたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

債務整理するべきかを判断する5つの基準

借金問題を抱える状況は人それぞれであり、必ずしもすべての方が債務整理をするべきというわけではありません。

しかし、ご自身が次のような状況に置かれているのであれば、債務整理を検討した方がよいタイミングだといえるでしょう。

- 借金の返済を数ヶ月にわたり滞納している

- 年収の3分の1を超える借入れがある

- 自転車操業状態になっている

- 利息の支払いがほとんどで元本が減らない

- 完済のめどが立たず困っている

以下でそれぞれ解説します。

債務整理については、下記記事で詳しく解説しています。借金の返済を数ヶ月にわたり滞納している

借金の返済を数ヶ月(2〜3ヶ月以上)にわたって滞納しているなら、債務整理をするべき状況だといえます。

これは返済の滞納期間が長引くと、当初の計画どおりに返済を続けるのが難しくなるためです。

滞納期間によって、次のようなリスクがあります。

| 滞納期間 | リスク |

|---|---|

| 返済期日翌日〜 | 遅延損害金が発生する 支払いが確認されるまで当該金融機関からの新規借入などができなくなる |

| 返済期日数日後〜 | 当該金融機関から電話やメール、郵便、訪問で督促される |

| 滞納2、3ヶ月〜 | 信用情報機関に事故情報が登録される(いわゆるブラックリストに載る状態になる) |

| 滞納3ヶ月〜 | 内容証明郵便で催告書や一括請求の通知が届く |

| 一括請求を無視して放置すると | 裁判所から訴状や支払督促が届き、差押えなどの法的措置に移行する |

借金の返済を数ヶ月(2〜3ヶ月以上)にわたって滞納すると、債権者(お金を貸した側)から残債を一括請求される場合があります。

これは、返済を一定期間滞納することで「期限の利益」が喪失されるためです。

用語集

用語集債務者(お金を借りた側)が、期限が到来するまで返済をしなくてもよいという権利(利益)のこと。

期限の利益を喪失をすると分割返済ができなくなり、債権者は残金の一括請求と遅延損害金が請求できるようになるため注意しましょう(民法第136条第1項)。

債務整理をすると、いわゆるブラックリストに載った(信用情報機関に事故情報が登録された)状態となり、新たな借入れやクレジットカードの契約が難しくなるというデメリットがあります。

用語集クレジットカードやローンの契約・取引などの情報を収集・管理している機関のこと。

日本には、次の3つの信用情報機関がある。

ですが、2〜3ヶ月にわたり延滞が解消されない場合はすでにブラックリストに載った状態であるといえます。

この時点で、債務整理をすることのデメリット(債務整理をためらう理由)がなくなった状態といえるでしょう。

借金の滞納によるリスクついては、下記記事で詳しく解説しています。

一括請求や期限の利益については、下記記事で詳しく解説しています。

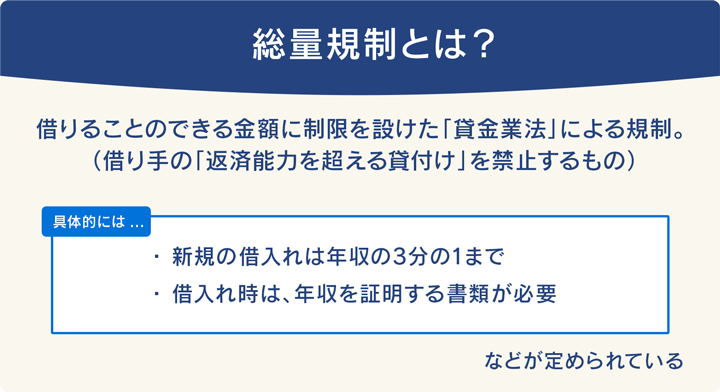

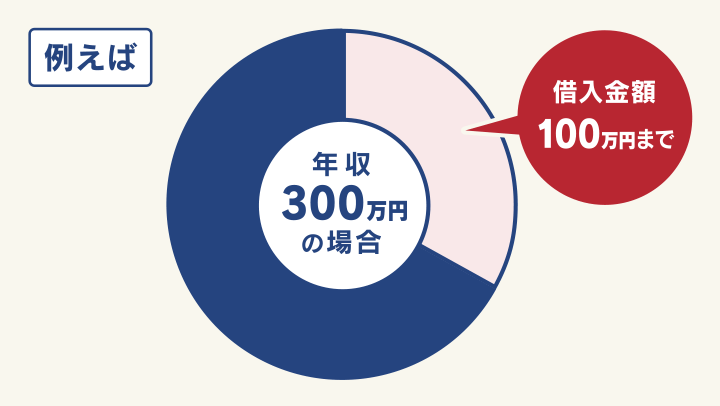

年収の3分の1を超える借入れがある

ご自身の借入総額が年収の1/3を超えている場合は、自力での返済が難しい可能性があります。

これは「総量規制」と呼ばれる貸金業法による規制があるからです(貸金業法第13条の2)。

借入総額が年収の3分の1を超えると、消費者金融やクレジットカード会社で新たに借入れをすることができなくなります。

たとえば年収300万円の場合、貸金業者からの借入上限は100万円です。

このとき、すでに消費者金融A社からの80万円の借入れがあれば、消費者金融B社での借入限度額は最大20万円となります。

出典:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」をもとに作図

しかし銀行などの貸付けは対象外となっており、中には知らない間に借金が年収の3分の1を超えてしまっているケースもあるのです。

もし借入額がこの総量規制を上回っている場合は、借金が生活を圧迫している状態であり、何らかの対策を講じる必要があるといえるでしょう。

総量規制については、下記記事で詳しく解説しています。

自転車操業状態になっている

いわゆる「自転車操業」の状態になっている場合も、債務整理を検討した方がよいタイミングといえます。

自転車操業とは、借金を返済するために別の貸金業者などから借金を繰り返すような状態のことです。

たとえば、次のようなケースが該当します。

- クレジットカードの返済分をキャッシングで借りて支払う

- 住宅ローンの返済額を消費者金融で借りて支払う

- 消費者金融への返済額を銀行のカードローンで借りて支払う

これらのケースは、いずれも「借金を返済するために新たに借金をしている」状態であり、借入額が一向に減らない可能性が考えられます。

自転車操業については、下記記事で詳しく解説しています。

利息の支払いがほとんどで元本が減らない

月々の返済額のほとんどが利息の支払いになっている場合も、債務整理を検討するべきタイミングといえます。

たとえば、借入額50万円を月々1万円ずつ返済した場合を見てみましょう。

- 借入額:50万円

- 金利:年15.0%

- 月々の返済額:1万円

- 返済方法:元利均等返済

上の図を見ると、初回の返済で1万円のうち元金の返済に充てられるのは3,750円。

返済額の6割以上が利息となっています。

毎月の返済は利息から優先的に支払われるため、月々の返済額に占める利息の割合が高いと、元金が減りにくい状況となってしまうのです。

このように、利息の支払いだけで毎月精いっぱいな状況までになってしまうと、元本を減らしていくことが難しくなってしまう可能性が高いでしょう。

借金がやばいといわれる基準については、下記記事で詳しく解説しています。

完済のめどが立たず困っている

返済が長期間続いて完済のめどが立たない場合も、債務整理を検討するべきタイミングといえるでしょう。

具体的には、次のようなケースが挙げられます。

- 返済が5年以上続いている

- いつ返済が終わるのか把握していない

- 複数の貸金業者から借入れをしている

特に複数の貸金業者からの借入れを繰り返している(多重債務)状態では利息の負担が大きくなり、通常の返済計画では返済しきれなくなっている可能性があるでしょう。

債務整理をするべきではないケースとは?

債務整理をするべきではないケースとして、債務整理の減額分よりも弁護士費用が上回ってしまう、いわゆる「費用倒れ」があります。

債務整理を行うために弁護士に依頼すると、弁護士費用が発生します。

たとえば任意整理の場合、債権者1社につき5〜15万円程度が一般的な相場です。

さらに任意整理後は、原則3〜5年程度かけて返済しなければなりません。

ここでは、消費者金融1社から30万円の借入れ(年利18%、返済回数24回)をしている方のケースを見てみましょう。

| 任意整理した場合 | 任意整理しなかった場合 | |

|---|---|---|

| 毎月の返済額 (借入れの総額) |

約8,333円 (30万円) |

約1万4,977円 (35万9,441円) |

| 弁護士費用 | 5万5,000円程度〜 ※債権者1社あたり |

0円 |

| 支払いの総額 | 約35万5,000円 | 約35万9,441円 |

※あくまでも概算であり、ケースによって実際の費用は異なります。

表のとおり、任意整理によって毎月の返済額は減らせるものの、弁護士費用が発生するため総額はほとんど変わらないことがわかります。

このように任意整理の場合であれば、目安として借金の残高が30万円未満の場合は費用倒れの可能性があると考えてよいでしょう。

弁護士法人・響では、ご依頼いただく前に費用の見積もりを提示しております。

もしも費用倒れになる可能性がある場合は、あらかじめお知らせするのでご安心ください。

債務整理の費用相場については、下記記事で詳しく解説しています。

任意整理の効果がないケースについては、下記記事で詳しく解説しています。

債務整理するとどうなる?デメリットと対処法とは

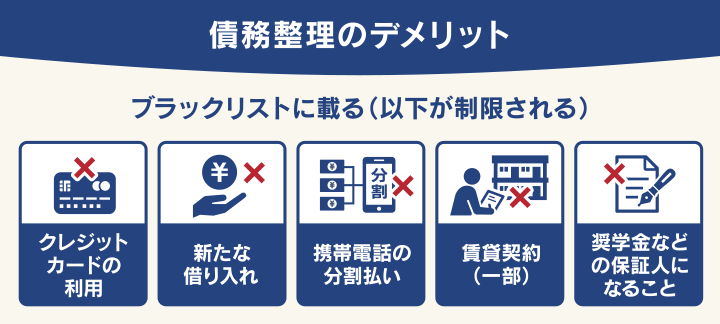

債務整理にはメリットだけでなく、次のようなデメリットも存在します。

- ブラックリストに載る

- クレジットカードの利用や新規契約・更新ができない

- 新規の借入れができない

- 個人再生と自己破産をすると保証人へ影響が生じる

以下で詳しく解説します。

ブラックリストに載る

債務整理をすると、いずれの方法でもいわゆるブラックリストに載った(信用情報機関に事故情報が登録された)状態となります。

たとえば、ブラックリストに載っている期間中は次のような影響があります。

- クレジットカードの利用や新規契約・更新ができなくなる

- カードローン・住宅ローンなど新たな借入れができない

- 携帯電話(スマホ)端末の分割払いができない

- 賃貸住宅の契約ができない場合がある

- 第三者の保証人になれない

なお、債務整理によりブラックリストに載る期間は、方法にもよりますが約5〜7年です。

ブラックリストについては、下記記事で詳しく解説しています。

クレジットカードの利用や新規契約・更新ができない

債務整理をしてブラックリストに載ると、クレジットカードの利用や新規契約・更新が一定期間できなくなります。

この状態になると、クレジットカードの利用が制限される可能性があります。

期間中は、新たにクレジットカードを申し込んでも審査に通ることは難しいでしょう。

クレジットカード会社は申込者の信用情報を確認し、返済能力を審査します。

事故情報が登録されている場合、審査を通過することは非常に困難です。

また、すでにクレジットカードを利用している場合でも、定期的に信用情報が照会されます(途上与信)。

途上与信の際に事故情報が確認されると、クレジットカードの利用停止や強制解約といった措置が取られるケースがあります。

どうしてもカード決済を利用したい場合は、次のような代替法を活用するとよいでしょう。

- デビットカードやプリペイドカードを利用する

- 携帯キャリア決済を利用する

- 家族が主契約者となるクレジットカードの家族カードを作る

- QRコード決済などのスマホ決済を使う

債務整理後に利用できる決済方法については、下記記事で詳しく解説しています。

住宅ローンや自動車ローンなどの新規借入れができない

クレジットカードと同様に、ブラックリストに登録されるとカードローンやキャッシングといった新たな借入れが一定期間できなくなります。

金融機関はローンの審査を行う際に、信用情報を必ず確認します。

信用情報に事故情報が登録されている場合、審査を通過することは通常ありません。

利用できなくなるローンには、次のようなものがあります。

- 住宅ローン

- 自動車ローン

- 教育ローン

- カードローン

- 借り換えローン

- おまとめローン など

どうしても新たに借入れやローンを組む必要がある場合には、次のような対処法が挙げられます。

- 「緊急小口資金」など、公的貸付制度を利用する(条件あり)

- 車の購入は自社ローンを利用する

- 家族名義でローンを組む など

債務整理後のローンへの影響については、下記記事で詳しく解説しています。

住宅ローンへの影響については、下記記事で詳しく解説しています。

個人再生や自己破産をすると保証人へ影響が生じる

個人再生や自己破産では、原則としてすべての借金が手続きの対象となり、保証人への影響を避けることは極めて難しいでしょう。

保証人が申立人の配偶者などの家族であっても、個人再生や自己破産をすると滞納した分の請求は保証人にいくことになります。

これは離婚した元妻が保証人の場合も同様に、返済義務を負うことになります。

債務整理後に保証人に影響が出ないようにするには、任意整理を検討するという方法があります。

任意整理は、整理する借金を選択することが可能です。

保証人が付いている借金を除外することで、保証人への影響を抑えることができるでしょう。

保証人への影響については、下記記事で詳しく解説しています。

どの債務整理の手段を選ぶべき?状況別に解説

それでは実際に債務整理を行う際、どの方法を選ぶとよいのでしょうか。

「任意整理」「個人再生」「自己破産」3つの方法について、それぞれ選ぶべきケースを紹介します。

任意整理するべきケース

「任意整理」は、裁判所を介さずに直接債権者と交渉して、おもに将来利息をカットしてもらい、元金を3~5年で返済していく方法です。

たとえば次のケースに該当する場合、任意整理を選択するのがよいといえるでしょう。

- 借入額があまり多くない

- 利息がカットされれば3~5年で返済できる

- 保証人付きの借金がある

- 車や住宅などを手放したくない

- 家族や職場などにバレずに解決したい

任意整理は整理する債務を選べるので、住宅ローンや自動車ローン、保証人の付いているローンなどを対象から外すことも可能です。

ただし任意整理は、次のようなデメリットがあります。

- 原則として元金自体は減額されない

- 必ずしも有利な条件で和解できるとは限らない

- 借入金利が低いと減額幅は小さい

このように、他の債務整理と比べて大幅な借金減額が期待できるわけではない点には注意が必要です。

任意整理については、下記記事で詳しく解説しています。

個人再生するべきケース

「個人再生」は、裁判所に申立てをして、借金を5分の1~10分の1程度に減額できる可能性のある方法です。

減額した金額は原則3年、最長5年で分割返済することになります。

個人再生を選択するべきといえるケースは、次のとおりです。

- 100万円以上の借金がある

- 借金額が5分の1~10分の1程度になれば3~5年で返済できる

- 持ち家を手放したくない

- ギャンブルなどの浪費による借金である

なお、個人再生を選択する際には次の点に注意しましょう。

- 最低でも100万円は返済しなければならない

- ローン返済中の持ち家を残す場合は、これまでどおりローンを支払い続ける

- 保証人付きの借金がある場合は保証人に請求がいく

個人再生については、下記記事で詳しく解説しています。

自己破産するべきケース

「自己破産」とは、税金や養育費などの非免責債権を除いたほぼすべての借金が免除(免責)になる手続きです。

他の債務整理では減額された債務の返済義務が残りますが、自己破産の場合は返済義務がなくなります。

自己破産するべきといえるケースは、次のとおりです。

- 借金額が多くて返済することが難しい

- 失業や減収などにより借金返済のめどが立たない

- 生活保護を受けている

- 車や持ち家などの高額な財産がない

自己破産については、下記記事で詳しく解説しています。

債務整理するべきか悩んだら弁護士法人・響へ

借金問題に悩んでいるものの、債務整理するべきか迷っているという方は、弁護士法人・響にご相談ください。

弁護士法人・響では、債務整理に関する相談を無料で受け付けています。

ご相談いただくと、次のようなメリットがあります。

- 自分の状況に合った債務整理を提案してもらえる

- 債務整理手続の多くを任せられる

- 受任通知の送付で督促や請求を止められる

- 弁護士費用の分割払いが可能

自分の状況に合った債務整理を提案してもらえる

ここまで紹介したように、債務整理はいずれの方法もメリット・デメリットがあるため、最も適した方法はケースによって異なります。

弁護士法人・響は、債務整理に関する問合せ・相談実績が80万件*以上と豊富です。

ご依頼者様の状況に最も合った債務整理の方法をご提案し、スムーズに交渉・手続きを進めることができます。

*2025年4月現在の情報です

債務整理手続の多くを任せられる

債務整理を行うためには、さまざまな準備が必要です。

特に個人再生や自己破産では、裁判所への申立てに多くの書類の準備が必要となり、一般の方がミスなく進めることは簡単ではありません。

弁護士法人・響へご依頼いただければ、ほとんどの手続きをお任せいただくことができます。

※必要な資料や書類の準備はご依頼者様自身で行っていただきますが、わからない点はていねいにサポートいたします。

また、任意整理を行う場合にはご依頼者様の代理人として債権者と交渉いたします。

弁護士に依頼することで、将来利息の減額や長期分割返済などの有利な条件で和解できる可能性を高めることができるのです。

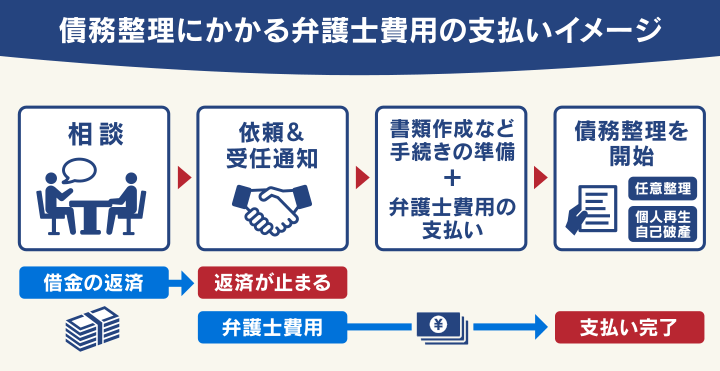

受任通知の送付で督促や請求を止められる

弁護士法人・響へ債務整理をご依頼いただくと、即日~1週間程度で借入先の金融機関・貸金業者に受任通知(介入通知)を送ります。

これにより督促や返済を一時的にストップさせることができます。

受任通知の例

受任通知については、下記記事で詳しく解説しています。

弁護士費用の分割払いが可能

弁護士法人・響では、弁護士費用の分割支払いが可能です。

そのため「まとまったお金をすぐに用意できない」という方でも、ご依頼いただくことが可能です。

前述したように債務整理の依頼後、債権者が受任通知を受け取ると督促・支払いが一時的に止まります。

支払いが止まっている間に、それまで返済に回していたお金の一部から弁護士費用を無理なく積み立てていただくことが可能です。

弁護士法人・響の債務整理の費用(着手金・報酬金)

弁護士法人・響の債務整理の費用(着手金・報酬金)をご紹介します。

なお、個人再生・自己破産は裁判所を介する手続きのため、別途裁判所費用が発生します。

| 相談内容 | 費用 |

|---|---|

| 法律相談 | 何度でも無料 |

| 任意整理 | 着手金 5万5,000円〜(税込) 解決報酬金 1万1,000円〜(税込) |

| 個人再生(住宅なし) | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 個人再生(住宅あり) | 着手金 33万円〜(税込) 報酬金 33万円〜(税込) |

| 自己破産 | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 過払い金返還請求 | 着手金 0円 解決報酬金 2万2,000円(税込) 過払報酬金 返還額の22%(訴訟の場合は27.5%)(税込) |

※金額はすべて税込表示です。

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

弁護士法人・響は、弁護士費用の分割払いも可能です。

また、無理に債務整理を勧めることはありません。

ご相談は24時間365日無料受け付け、全国対応可能なのでまずはお気軽にご相談ください。

弁護士法人・響については下記をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ