- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「自己破産しても相手にバレずに結婚できるのかな…」

「自己破産したことが結婚生活に影響しないのかな?」

自己破産をしても、法律的には問題なく結婚できます。

しかし、自己破産をしたことで結婚後の生活に影響が出る場合もあります。

それは、住宅ローンが組めない、クレジットカードが利用・作成できないといったブラックリストの影響によるものです。

そのことで配偶者にバレる可能性もあるでしょう。

しかし結婚後に自己破産をすると、夫婦の共有名義の財産も回収される可能性があるなど、さらに深刻な影響が出る可能性があります。

そのため借金の返済ができず自己破産をする必要があるなら、結婚前に検討することがが望ましいといえます。

弁護士法人・響では、自己破産に関する相談を無料で受け付けています。

結婚生活への影響を含めていねいにご説明いたしますので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産しても結婚はできる

結論を先に述べると、自己破産をしても、法律上は問題なく結婚できます。

民法では結婚(婚姻)の要件として婚姻適齢や重婚の禁止、近親者・直系姻族間の結婚の禁止などを規定していますが、自己破産したことや経済状況の悪化による結婚の禁止はしていません。

そのため過去に自己破産をしたことで、結婚を諦める必要はないといえます。

(重婚の禁止)

第732条 配偶者のある者は、重ねて婚姻をすることができない。

(近親者間の婚姻の禁止)

第734条 直系血族又は三親等内の傍系血族の間では、婚姻をすることができない。ただし、養子と養方の傍系血族との間では、この限りでない。

(直系姻族間の婚姻の禁止)

第735条 直系姻族の間では、婚姻をすることができない。第七百二十八条又は第八百十七条の九の規定により姻族関係が終了した後も、同様とする。

(養親子等の間の婚姻の禁止)

第736条 養子若しくはその配偶者又は養子の直系卑属若しくはその配偶者と養親又はその直系尊属との間では、第七百二十九条の規定により親族関係が終了した後でも、婚姻をすることができない。

※引用:e-GOV「民法」

自己破産については以下の記事で詳しく解説しています。

結婚前に自己破産をしたらどうなる?結婚生活に与える影響とは

前述のとおり、自己破産をしても法律上は問題なく結婚できます。

しかし自己破産後は、結婚生活に次のような影響が出る可能性があります。

- 財産の一部が回収されるので結婚後の生活に影響がでることがある

- 職業・資格制限で収入に影響がでる可能性もある

- クレジットカードの利用や新規契約ができない

- ローンが組めないため家や車などを分割払いで買えない

- 奨学金などの保証人・連帯保証人になれない

自己破産は原則としてほぼすべての借金の返済義務が免責(免除)される債務整理の方法ですが、デメリットも大きいのです。

以下で詳しく紹介します。

財産の一部が回収されるので結婚後の生活に影響がでることがある

自己破産をすると最低限の生活費以外の財産は裁判所に回収され、債権者(お金を貸した側)への返済に充てられます。

回収される財産は、以下のとおりです。

- 持ち家などの不動産

- 自動車

- アクセサリーなど貴金属

- 99万円を超える現金

- 20万円を超える価値の財産(預貯金、生命保険の解約返戻金、退職金、有価証券など)

これらの財産を回収されることで、結婚後の生活に大きな影響が出る可能性があります。

ただし、自己破産は「債務者(お金を借りた側)が経済的に再起を果たす」ための制度であることから、債務者の生活再建に必要な最低限の財産は回収されません。

回収されない財産は、以下のとおりです。

- 家具や家電などの生活必需品

- 99万円以下の現金

- 20万円以下の価値の財産

など

自己破産で回収される財産について詳しくは以下の記事を参照ください。

職業・資格制限で収入に影響がでる可能性もある

自己破産をすると、他人の財産を扱う職業など一部の職業や資格が制限を受けます。

そのような仕事を「制限職種」といいます。

また自己破産をすることで会社の地位を失ったり、罷免になったりする職業もあります。このような理由で収入に影響が出る可能性もあります。

制限がかかるのはおもに資格の取得・保持で、該当する職種や資格所有者は一時的に業務ができなくなる可能性があります。

制限の期間は、破産手続きが終わるまでの3ヶ月〜6ヶ月程度(破産手続開始決定から免責許可まで)です。

株式会社の代表(社長)や役員の場合は、会社と委任契約を結んでいる関係なので、自己破産をすると役職を解任されてしまいます。

就任中の代表者や役員が破産することは、法律で「委任の終了事由」となることが規定されているためです。

代表者や役員として業務を継続するためには、破産手続開始決定後に株主総会で再選される必要があります。

ただし、自己破産の手続きが終われば、こうした制限は解除されます。これを「復権」といいます。

制限を受ける職種の例

- 不動産・建築関連

一般建設業の許可、宅地建物取引士(宅建)、土地家屋調査士、不動産鑑定士 - 保険・金融関連

生命保険の外交員(生命保険募集人)、貸金業者、質屋 - 士業関連

弁護士、司法書士、行政書士、税理士、社会保険労務士、公認会計士、司法修習生 - 卸業関連

卸売業者 - 公共関連

教育委員会委員、公証人、廃棄物処理業者(一般廃棄物処理業者、産業廃棄物処理業者) - その他

警備員、旅行業務取扱主任者

また自己破産したことが原因で会社をクビ(解雇)になることは、原則としてないでしょう。

労働者と使用者の契約について規定した法律である労働契約法では、解雇は客観的に合理的な理由があり社会通念上相当と認められなければできないと定めているためです。

自己破産で制限される職業について詳しくは以下の記事を参照ください。

クレジットカードの利用や新規契約が一定期間できない

自己破産を行うと、一定期間クレジットカードの利用や新規契約ができません。

自己破産をすると信用情報機関に事故情報が登録される(いわゆるブラックリストに載る状態)ため、クレジットカード契約時の審査にも通らなくなるのです。

用語集

用語集クレジットカードやローンの契約や取引などの事実情報(信用情報)を収集・管理しているのが信用情報機関です。

信用情報機関には次の3つがあり、金融機関や貸金業者はいずれか、または複数の信用情報機関に加盟しています。

事故情報が登録される期間は、信用情報機関によって違いがあります。

自己破産の場合は、JICCとCICは5年間、KSCには7年間*登録されることになっています。

KSCの事故情報の登録機関は、10年から7年に変更されています。(2022年11月4日変更)

※参考:KSC「一部情報の登録終了および登録期間の短縮について」

| 信用情報機関名 | 登録される内容 | 該当する債務整理 | 登録される期間 |

|---|---|---|---|

| JICC | 債務整理、破産申立 | 任意整理・個人再生・自己破産 | 5年 |

| CIC | 破産 | 自己破産 | 5年 |

| KSC | 官報に公告された破産・民事再生手続開始決定 | 個人再生・自己破産 | 決定日から7年* |

参考: 日本信用情報機構「登録内容と登録期間」 CIC「CICが保有する信用情報」 全国銀行個人信用情報センター「情報の登録期間」

*2022年11月4日変更

ブラックリストに登録されている期間は、配偶者用の家族カードを作成することもできません。

ただし信用情報機関に事故情報が登録されるのは、自己破産をした本人のみです。

破産者ではなく配偶者名義のカードであれば、問題なくつくることができます。

ブラックリストとクレジットカードへの影響について詳しくは以下の記事を参照ください。

ローンが組めないため家や車などを分割払いで買えない

前述のとおり、自己破産すると信用情報機関に事故情報が登録される(ブラックリストに載った状態)ため、ローンの新規契約も一定期間できません。

そのため高額な商品を購入する際にローンや分割払いができないため、住宅や車、家具、家電などを購入するさいに、支障をきたす場合があるでしょう。

この場合は、自己破産をしていない配偶者名義であればローンを組める可能性があります。

信用情報機関に事故情報が登録されるのは、自己破産をした本人のみだからです。

もっとも、ローンの審査には信用情報以外にもさまざまな要素が加味されるため、自己破産をした本人でないからといってローンを組めると限りません。

利用できなくなるローンや分割払いの例

- 住宅ローン

- 自動車ローン*

- 教育ローン・学資ローン

- カードローン

- 携帯電話端末の分割払い

など

*自動車販売店などが独自に提供しているローン(いわゆる自社ローン)など信用情報機関に登録されていない契約できる場合があります。

自己破産(債務整理)によるブラックリストの影響については以下の記事で詳しく解説しています。

奨学金などの保証人・連帯保証人になれない

自己破産をして信用情報機関に事故情報が登録される(いわゆるブラックリストに載った状態)と、保証人や連帯保証人にもなれません。

保証人や連帯保証人になれず困るケースとして、子どもの奨学金の借り入れがあります。

子どもの奨学金を借り入れるさいは、原則として親が連帯保証人に、おじやおば、兄弟姉妹などが保証人になる必要があるのです。

自己破産をすることで奨学金の保証人になれず、子どもの教育費に影響が出る恐れがあります。

対処法としては

- 自己破産していない親が保証人・連帯保証人になる

- 機関保証制度も利用する

などがあります。

機関保証制度とは、日本学生支援機構が指定する保証機関(公益財団法人日本国際教育支援協会)の連帯保証を受けられる制度です。

利用には一定の保証料を支払う必要がありますが、親が連帯保証人になれない場合でも、奨学金を借りることができます。

連帯保証人について詳しくは以下の記事を参照ください。

自己破産は結婚相手に隠しておける?バレるケースとは

自己破産をしたことは、原則として結婚相手にバレることはないといえます。

しかし、次のようにバレる可能性があるケースもいくつか存在します。

- 自己破産情報が載った官報を見た場合

- 裁判所からの通知を見られた場合

- 住宅ローンなどの審査に通らない場合

- 引越しが自由にできず不審に思われた場合

以下、どんなケースで結婚相手にバレるのか具体的に紹介しましょう。

結婚後の信用情報について詳しくは以下の記事を参照ください。

自己破産情報が載った官報を見た場合

自己破産をすると、破産者の情報が官報に掲載されます。

具体的には、破産者の氏名や住所などが、破産手続開始決定時と免責許可決定時の2回、掲載されます。

官報は誰でも自由に閲覧できるものであるため、これを見た結婚相手に自己破産がバレる可能性があります。

用語集内閣府が発行している国の機関紙のこと。法令などの政府情報を国民に伝える新聞として、行政機関の休日を除き毎日発行されている。「インターネット版 官報」というWebサイトでも過去30日分を見られるほか、一部の図書館でも閲覧できる。

官報を日常的に閲覧するのは、破産者情報を必要とする限られた業種の関係者であり、一般の人にバレる可能性は低いものです。

ただし、結婚相手が弁護士や司法書士などの士業、金融業者、保険会社など特定の業種に関わっている場合は官報を見る機会があるかもしれません。

官報を閲覧する可能性のある業種の例

- 士業(弁護士や司法書士など)

- 金融業者

- 保険会社

- 信用情報機関の関係者

- 市や区の税務担当者

- 警備会社

など

自己破産と官報について詳しくは以下の記事を参照ください。

信用情報は原則として本人以外に開示されない

信用情報機関に事故情報 が登録されていること(ブラックリストに載った状態)が、結婚相手(配偶者)にバレてしまうことは原則としてありません。

信用情報の開示請求は、原則として本人以外はできません。家族でも信用情報が開示されることはないのです。

CICでは以下のように規定しています。

本人以外では開示対象者本人の委任を受けた任意代理人または、親権者や後見人などの法定代理人に限っては信用情報の開示請求が可能です。

開示請求するためには、委任状をはじめさまざまな書類が必要となるため、家族が勝手に情報開示請求を行うことは難しいといえるでしょう。

裁判所からの通知を見られた場合

自己破産の手続き中は、裁判所から各種の郵便物が自宅に届きます。

結婚相手がこれらを目にすれば、自己破産をしたことがバレる可能性があります。

弁護士に自己破産の手続きを依頼している場合は、こうした郵便物は弁護士事務所に届くのですが、自己破産の手続きが終われば自宅に返却されます。

なかでも重要なのは「免責決定通知書」です。裁判所により借金の免責が許可されたことを知らせる書類であり、受け取ったあとも大切に保管しておく必要があります。

そのため、家族が目にしてしまう可能性も小さくないと考えておきましょう。

免責決定通知書について詳しくは以下の記事を参照ください。

住宅ローンなどの審査に通らない場合

前述のとおり、自己破産をすると一定期間は新たなローンを契約できません。

ローンの契約時には通常、与信審査があります。

信用情報に事故情報が登録されていると(ブラックリストに載った状態)、審査に通らず新規契約を断られることになるでしょう。

そのため住宅ローンや自動車ローン、携帯電話端末、教育ローンなどの審査にも通らないため、結婚生活に影響が出ることになります。

自己破産後の住宅ローンについて詳しくは以下の記事を参照ください。

あらゆるローンの審査に通らないことを結婚相手が不審に思い、自己破産したことを疑われる可能性があります。

引越しが自由にできないため不審に思われた場合

自己破産の手続き中(破産開始決定から免責許可決定の確定まで)は、引越しをするにも裁判所に許可をとる必要があります。

自己破産の手続きのなかでも、破産申立者に一定の財産がある場合にとられる「管財事件」に限り、手続き中はいつでも連絡がとれる場所にいる必要があるからです。

転居後は、弁護士を通じて裁判所に住所変更の報告をしなくてはなりません。

そのため自己破産後一定期間は気軽に引越しができず、結婚相手に怪しまれる可能性があります。

ただし、免責許可決定確定後はこれらの制約が解かれ、自由に引越しできます。

また賃貸物件の場合、家賃保証会社の審査に通らず、新規の賃貸契約や契約更新ができない場合があります。

賃貸契約を結ぶ際の審査は、以下の2種類に分けられます。

- 管理会社または貸主(大家さん)による審査

- 賃貸保証会社による審査

家賃保証会社の中でも「信販系賃貸保証会社」は、信用情報機関にアクセスできます。

このため事故情報が登録されている(ブラックリストに登録されている)ことがバレてしまい、契約や更新を断られてしまう可能性があるのです。

管理会社や貸主による審査の場合は、信用情報をチェックされることはありません。

おもな信販系家賃保証会社

- 株式会社アプラス

- 株式会社エポスカード

- 株式会社オリエントコーポレーション(オリコ)

- 株式会社ジャックス

- 株式会社クレディセゾン

- SMBCファイナンスサービス株式会社(株式会社セディナ)

- ライフカード株式会社

- SBIギャランティ株式会社

自己破産後の賃貸契約について詳しくは以下の記事を参照ください。

結婚後の自己破産は後悔する?自己破産するなら結婚前に検討を

ここまで説明したてように、結婚前に自己破産をした場合でも少なからず結婚生活に影響を与えるといえます。

しかし結婚後に自己破産をした場合は、さらに深刻な影響が出る可能性があります。

そのため借金の返済ができず自己破産をする必要があるなら、結婚前に検討することが望ましいといえます。

例えば結婚後に自己破産すると、夫婦の共有名義の財産は回収される可能性があります。

持ち家や車などの財産も回収されてしまうため、日常生活にも支障をきたすでしょう。

また配偶者がローンの連帯保証人の場合は、配偶者にも返済義務が発生するため、返済ができない場合は同時に自己破産をすることになるかもしれません。

自己破産は原則としてすべての借金が免除されるメリットの大きな債務整理ですが、反面、これまで述べてきたようにデメリットも大きいのです。

借金問題に悩み自己破産を考えている場合は、深刻な事態になる前にまずは気軽に弁護士に相談してみましょう。

弁護士に相談することで、自己破産のデメリット・メリットやいつ行うべきかなどのアドバイスをもらうことができます。

自己破産後の生活について詳しくは以下の記事を参照ください。

結婚にどんな影響があった?結婚前に自己破産した方の体験談

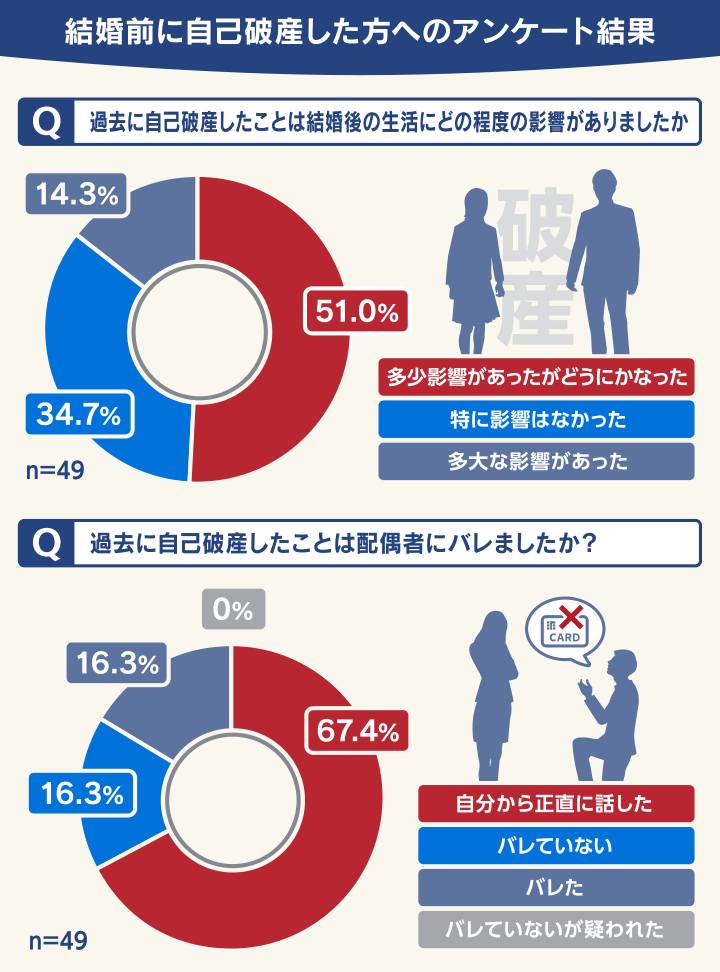

当メディアでは、結婚前に自己破産した経験者に独自のアンケート調査を行いました。

「過去に自己破産したことは結婚後の生活にどの程度の影響がありましたか?」という質問に対して「多少影響があったがどうにかなった」と回答した方は約51%となり「特に影響はなかった」と回答した方と合わせると、 約86%の方が深刻な影響はなかったと回答しています。

結婚前に自己破産した方へのアンケート結果

また「過去に自己破産したことは配偶者にバレましたか?」という質問に対して「自己破産したことがバレた」「バレていない」と回答した方はともに16.8%ですが「自分から正直に話した」と回答した方は約67%となっています。

「過去に自己破産したことは結婚生活にどんな影響があり、どのように対処しましたか」という質問に対しては、以下のようなコメントが寄せられました。

自己破産後はクレジットカードやローンが使えないことによる影響は避けられないといえますが「配偶者の協力があればどうにかなる」といった回答が多いといえます。

特に影響はなかった

- 自己破産時30代・男性

さまざまなローンを組めないことはわかっていましたし、事前に配偶者にはきちんと話をしていたので、ローンを組まなければいけない場合には妻の名義で組んだので特に影響はなかったです。

特に影響はなかった

- 自己破産時30代・女性

クレジットカードを作るのに審査が通らないので、オンラインショッピングなどの支払方法は後払いや代金引換にした。

特に影響はなかった

- 自己破産時20代・女性

配偶者がクレジットカードを作った時に家族カードも作ってもらったので何も問題はなかった。

多少影響があったがどうにかなった

- 自己破産時20代・男性

ローンを組むことができないので、マイホームは諦め配偶者の名義で賃貸に住んでいます。配偶者が理解してくれているので、賃貸でも問題ありません。

自動車ローンも当然審査が通らなかったので、配偶者名義でリースの車に乗っています。

多少影響があったがどうにかなった

- 自己破産時20代・男性

クレジットカードを持てないため、生活費の管理が煩雑になったが、アプリなどを利用して何とかやり繰りしている。

多大な影響があった

- 自己破産時30代・男性

分譲マンションを購入しようと思ったが、自己破産になったことによってローンが通らず購入できなかった。

多大な影響があった

- 自己破産時40代・男性

クレジットカードを作りたくても作ることができずお金のやり繰りに苦労しました。結局は実家からお金を借りることになりました。

アンケートの概要

調査期間:2022年10月26日~11月11日

調査方法:インターネット調査

対象者:結婚前に自己破産経験のある男女49人

自己破産の体験談をもっと読みたい方は、以下の記事を参照ください。

結婚前に自己破産すべきか悩んだら弁護士法人・響へ無料相談を

弁護士法人・響では、自己破産を含む債務整理に関する相談を無料で受け付けています。

結婚生活への影響を含め、自己破産のメリット・デメリットや費用などを、納得いくまでご説明いたします。

ご相談者様の借金額や返済状況、収入によっては、必ずしも自己破産が必要でない場合もあります。

そのような場合は他の債務整理を含めて、最良と思われる方法をご提案します。自己破産を強要することは一切ありませんので、安心してご相談ください。

弁護士法人・響の特徴とご相談のメリット

- 相談実績が80万件以上・債務整理の解決事例も多数

- 24時間365日受付、全国で対応可能

- ご相談は何度でも無料

また弁護士法人・響の自己破産費用の目安は、次のようになります。費用は分割払いも可能です。

まずはお気軽に無料相談してください。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

- 自己破産しても結婚はできる

- 結婚前の自己破産が結婚生活に与える影響

・一部の財産が回収されるので結婚後の生活に影響がでることがある

・職業・資格制限で収入に影響がでる可能性もある

・クレジットカードの利用や新規契約ができない

・ローンが組めないため家や車などを分割払いで買えない

・奨学金などの保証人・連帯保証人になれない - 自己破産が結婚相手にバレるケース

・自己破産情報が載った官報を見た場合

・信用情報は原則として本人以外に開示されない

・裁判所からの通知を見られた場合

・住宅ローンなどの審査に通らない場合

・引越しが自由にできないため不審に思われる - 自己破産するなら結婚前に検討を

- 弁護士法人・響は24時間無料相談を受付

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ