- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

自己破産と聞くと、持ち家や仕事を失う、クレジットカードも使えなくなるなど「すべてを失う」ようなイメージを抱くかもしれません。

たしかに、一時的に制限が生じる面もあるのは事実ですが、想像するほど極端に大きな影響はありません。

当メディアの調査でも、自己破産後の生活について「クレジットカードがなくてもなんとかなった」「持っている以上のお金が使えないため、立ち直るためにもよかった」という声が多く、過度な心配は不要です。

この記事では、自己破産後の「実際どうなる?」という疑問や不安にお答えします。

弁護士法人・響では、自己破産によって生活再建を果たした事例が多数ございます。

「自己破産のデメリットは?」「自己破産以外の解決策はない?」といった疑問があれば、まずは気軽にご相談ください。

80万件以上の豊富な相談実績に基づき、最適な解決方法をご提案します。ご相談は24時間365日、何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

【体験談あり】自己破産後も「変わらない日常」を送れる理由

自己破産を検討している方の中には、「この先、生活が大きく変わってしまうのでは…?」と不安を覚えているかもしれません。

しかし実際には、完全に元どおりとまではいかなくとも、多くの人が問題なく生活を立て直しています。

ここでは、自己破産後もこれまでとほとんど「変 わらない日常」を送れるおもな理由を紹介します。

クレジットカードの代わりになる決済方法もある

自己破産をすると、所有しているクレジットカードはすべて強制解約となり、利用できなくなります。

ですが、近年ではクレジットカードの代用となるサービスも多くあり、不便を感じる場面はそこまで多くないでしょう。

たとえば、クレジットカードの代わりになる決済方法として、次のような選択肢もあります。

- デビットカード

- プリペイドカード

- QRコード決済

- デポジット型のクレジットカード

- 公共料金などは銀行引き落としにする

- ETCはETCパーソナルカードで代用する

他にも、自己破産していない家族にクレジットカードを契約してもらい、その家族カードを利用するという手もあります。

過去に当メディアが自己破産された方を対象に行ったアンケート調査でも、クレジットカードがなくても「特に困らなかった」「なんとかなった」との回答が多くみられました。

| 特に困らなかった | 買い物はPayPayやd払いをおもに使用しました。対応しているお店が多くあり、特に困ることなく生活できました。 |

|---|

| 多少不便だったがなんとかなった | ネットショッピングではデビットカードを利用し、決済を行っています。クレジットのみの対応というサービスでもほぼデビットカードの利用が可能です。 スマホゲームの決済は電話料金と合算したりiTunesカード(当時)で支払うなど手段はさまざまありますので、不便を感じていません。日常の買い物は現金利用をしています。 |

|---|

| 多少不便だったがなんとかなった | どうしてもカード決済が必要だったときは、デビットカードを使いました。 JCBブランドのデビットカードを持っていたので、意外とどこでも使えて不便ではありませんでした。それ以外は現金で生活しました。 持っている以上のお金が使えないので、借金に苦しむこともなく、立ち直るためにもよかったと思います。 |

|---|

〈アンケートの概要〉

調査期間:2022年10月7日~13日

調査方法:インターネット調査

対象者:自己破産経験者の男女48人

自己破産後のクレジットカードへの影響・対処法については、下記記事で詳しく解説しています。

自己破産後でも利用できる公的支援制度がある

自己破産すると一定期間、新たな借入れができなくなるため、生活費に困ることも少なくありません。

そのような場合は、国や自治体が提供する公的支援制度の利用も検討しましょう。

自己破産後でも利用できるおもな支援制度は、次のとおりです。

| 制度名 | 概要 | 相談先 |

|---|---|---|

| 失業手当 | 会社都合や自己都合で離職した際に、一定期間支給される | ハローワーク |

| 傷病手当金 | 病気やケガで働けなくなった場合に、給与の代わりに支給される | 勤務先 |

| 求職者支援制度 | 職業訓練を受けながら、月10万円の生活支援給付金を受けられる | ハローワーク |

| 生活福祉資金貸付制度 | 一時的に生活が困難な人に対して、無利子または低利子で貸し付けを行う ※貸付条件が異なる場合あり |

各自治体の社会福祉協議会 |

| 住居確保給付金 | 離職や減収により住居を失う恐れがある場合に、家賃相当額が支給される ※収入・資産要件あり |

各自治体の窓口・自立相談支援窓口 |

自己破産や個人再生をすると、その情報が「官報」と呼ばれる国の機関紙に掲載されます。

そのため、数ヶ月間はいわゆる闇金業者から融資に関する連絡がくる場合があるかもしれません。

これらの業者を利用すると、法外な金利や取り立てによって生活再建が著しく困難になります。

闇金業者からの勧誘はきっぱりと断り、まずは公的支援制度の利用を検討しましょう。

万が一、闇金業者から借金をしてしまった場合はご自身で解決しようとせず、速やかに弁護士に相談してください。

自己破産後も賃貸住宅はそのまま住み続けられる

現在賃貸住宅にお住まいの場合、自己破産後も家賃を滞りなく支払うことができれば、引き続き同じ物件に住み続けることが可能です。

自己破産の事実を管理会社や大家に報告する義務はなく、仮に自己破産の事実を知られたとしても、賃貸契約を強制的に解約されることはありません。

ただし、家賃を滞納している状態で自己破産した場合は、契約解除の理由になりえます。

また、破産前に滞納していた家賃は免責の対象となり、支払い義務が免除されます。

しかし、破産手続き開始後に発生する家賃は免責の対象外となる点には注意が必要です(詳しくは後述します)。

携帯電話やスマートフォンはこれまでどおり使える

自己破産しても、原則として携帯電話やスマートフォン端末が没収されることはありません。

自己破産では、20万円を超える生活必需品ではない財産は破産管財人が回収し、換価して分配します。

しかし、携帯電話やスマートフォンは

- 生活必需品である

- 基本的に20万円は超えない

用語集

用語集自己破産をしても処分されない財産のこと。

- 99万円以下の現金

- 破産後に取得した財産

- 法律で差押えが禁止されている財産(生活に不可欠なものなど)

ただし、次のようなケースでは回収の対象となる可能性もあります。

- スマホを複数台持っている場合

- 1台20万円を超える機種がある場合

また、料金滞納・端末料金の分割払い中の場合は、自己破産によって携帯やスマートフォン端末が使えなくなるケースがあります(詳しくは後述します)。

会社をクビになることはない

自己破産を理由に勤務先を解雇されることはありません。

なぜなら、法律(労働契約法)で、むやみな解雇は認められていないためです。

(解雇)

第16条 解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

仮に勤務先の就業規則に「自己破産をした場合は解雇する」という規定があっても、その就業規則自体が無効となる可能性があります。

※一部の国家公務員(人事官、教育委員会委員、公安審査委員会委員、公正取引委員会委員など)は自己破産によって、失職・罷免される場合があります。

自己破産による解雇については、下記記事で詳しく解説しています。

知っておくべき自己破産後のおもな影響と対処法

ここまで解説したように、自己破産後もおおむね通常どおりの生活を送ることができますが、一定の制限が発生するのは事実です。

おもな影響としては、次のような点が挙げられますが、それぞれに対処法があります。

- 一定以上の価値がある財産を失う

- 新規の借入れ(住宅ローン、カードローンなど)が利用できなくなる

- クレジットカードが利用できなくなる

- 携帯電話やスマートフォンの分割払いができなくなる

- 賃貸の更新や入居審査に影響が及ぶ可能性も

各項目について、以下で解説します。

一定以上の価値がある財産を失う

自己破産を行うと、必要最低限の生活費・財産以外は裁判所に回収・換価されてしまいます。

つまり、一定以上の価値がある財産は失ってしまうのです。

もっとも、自己破産は経済的に困窮した人が生活を立て直すための制度であり、生活に必要なものまで取り上げられることはありません。

おもな回収対象は次のとおりです。

- 20万円を超える預貯金

- 99万円を超える現金

- 持ち家や土地などの不動産

- 20万円以上の価値がある自動車

- 時価評価額20万円以上の財産

- ローンやリボ払い、分割払いなどで完済していない商品 など

自己破産をしても持ち家が処分されるのは、原則として本人名義のものに限られます。

たとえば、夫が自己破産をする場合でも、妻名義の財産が処分の対象になることはありません。

万が一、同居家族の財産が誤って回収されてしまった場合は、売却される前に取り戻せるようにすぐに裁判所や専門家へ相談しましょう。

ただし、破産者本人とその配偶者の共有名義(ペアローン)で所有している場合は、回収の対象となるケースがほとんどです。

自己破産で処分される財産については、下記記事で詳しく解説しています。

新規の借入れ(住宅ローン、カードローンなど)ができなくなる

「【体験談あり】自己破産後も「変わらない日常」を送れる理由」内でも解説したように、自己破産をすると、いわゆるブラックリストに載った(信用情報機関に事故情報が登録された)状態となります。

信用情報機関に事故記録が登録される期間は5〜7年程度です。

その間はクレジットカードだけでなく、住宅ローンやカードローンなどの新たな借入れもできなくなります。

なお、自己破産によって事故情報が登録される期間は次のとおりです。

- CIC:破産手続開始決定日から5年程度

- JICC:手続き終了(免責確定)日から5年程度

- KSC:破産手続開始決定(官報公告)日から7年程度

特に住宅ローンの場合、自己破産後約7年が経過しないと契約するのが難しいといえます。

これは、住宅ローンを提供する銀行・信用金庫やモーゲージバンク(住宅ローンを専門で扱うノンバンク)は、必ずKSCの信用情報を照会するためです。

ただし、自己破産後5年から7年が経過し、信用情報機関の事故情報(ブラックリスト)が抹消されれば、新たにローンの契約も可能になります。

自己破産をした場合、その情報が個人信用情報機関に登録されるのは、自己破産をした本人に限られます。

配偶者や子どもへの影響はなく、配偶者や子ども名義のローン契約やクレジットカードの発行は引き続き可能です。

したがって、お子様の奨学金申請や、配偶者様が自動車ローンを組んで乗用車を購入することもできます。

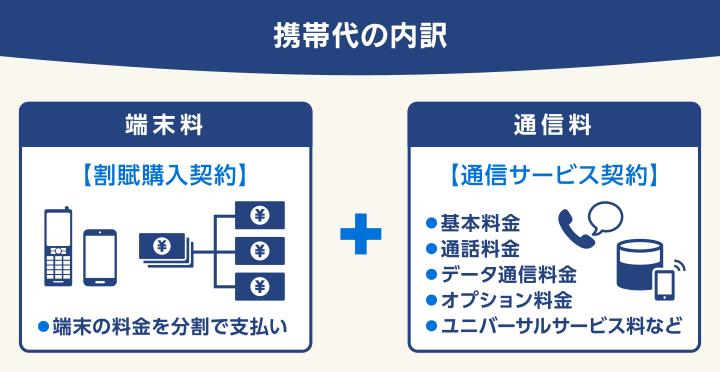

携帯電話やスマートフォンの分割払いができなくなる

自己破産後は、携帯電話やスマートフォン端末の分割払いができなくなります。

これは、端末の分割払い契約(割賦購入契約)時に、携帯電話会社が信用情報を照会するためです。

ブラックリストに載っている場合、この契約はできません。

自己破産後、携帯・スマートフォン端末の分割購入ができない場合は、次のような対処法があります。

- 中古端末などを一括払いで購入する

- 家族などに代理契約してもらう

- レンタル携帯やプリペイド携帯を利用する

自己破産による携帯への影響や対処法は、下記記事で詳しく解説しています。

賃貸の更新や入居審査に影響が及ぶ可能性も

すべての保証会社や物件が該当するわけではありませんが、住み替えをする場合、一部の賃貸保証会社では入居審査の際に

- 信用情報(いわゆるブラックリスト)

- 家賃の滞納歴

- 保証会社による代位弁済(家賃の立て替え)

などの履歴を参照する場合があります。

自己破産した事実が直接的な理由になるとは限りませんが、このような情報を参照した結果、審査に通らず賃貸契約ができない可能性もゼロではありません。

不動産会社の契約時の対応については、下記記事で詳しく解説しています。

保証人・連帯保証人になれない

自己破産後、ブラックリストに載っている期間中は、保証人になることができません。

たとえば、お子さんの奨学金の保証人が必要な場合は、親族などに依頼した方がよいでしょう。

もしくは、保証機関が連帯保証をしてくれる「機関保証制度」を利用すれば、保証人不要で奨学金の借入れをすることも可能です。

なお、機関保証制度の利用には一定の保証料が必要になります。

自己破産後のよくある誤解

自己破産は、本人やご家族に少なからず影響を及ぼすことは避けられないものの、その影響はそれほど大きいものではありません。

多くの場合、自己破産前と基本的に変わらない生活を送ることができます。

ここでは、自己破産後の生活で特に誤解されがちなポイントについて解説していきます。

自己破産後に得た収入や財産は回収されない

自己破産手続き開始後に得た財産(新得財産)は、一切回収の対象にはなりません。

したがって、手続き開始後に得た給与や、新規事業で得たまとまった収入も、裁判所に回収されることはありません。

勤務先や知人にバレる可能性は低い

自己破産をした事実を、勤務先や近隣の人・知人などに知られる可能性はほぼないといえます。

自己破産の情報は官報に掲載されますが、一般の方が閲覧することはほとんどないでしょう。

用語集政府や各府省が発表する公文・公告を掲載した国の機関紙です。行政機関の休日を除き毎日発行されています。裁判所の公告が掲載されます。

もっとも、次の業種・職種では官報を日常的に閲覧している可能性があります。

- 弁護士や司法書士

- 金融業者

- 保険会社

- 自治体の税務担当者

- 警備会社 など

官報については、下記記事で詳しく解説しています。

自己破産後も新たに起業できる

自己破産後であっても、起業することは可能です。

ただし、自己破産から5〜7年間はブラックリストに登録されます。

その間は金融機関からの新規借入れが難しく、事業資金の調達が困難になるでしょう。

自己資金でまかなえる小規模な事業であれば、ブラックリスト登録期間中でも起業は可能です。

生活保護を受給できる

自己破産をしても、一定の条件を満たせば生活保護の受給は可能です。

生活保護は生活困窮者のための制度であり、自己破産の事実は受給に影響しません。

また、自己破産前から生活保護を受給している場合は、自己破産後も引き続き受給できます。

自己破産と生活保護については、下記記事で詳しく解説しています。

戸籍や住民票に記録されない

自己破産をしても、戸籍や住民票に記録されることはありません。

これらは個人の身分や住所を証明するものであり、経済状況に関する情報は一切記載されないためです。

また、マイナンバーにはブラックリストなどの信用情報はひもづいていないため、滞納や自己破産の事実が知られることもありません。

家族の信用情報に影響はない

自己破産によっていわゆるブラックリストに載る(信用情報機関に事故情報が登録される)のは破産者本人だけであり、ご家族の信用情報には一切影響しません。

また、クレジットカード会社やローン会社が、破産者本人以外の信用情報を確認することはありません。

そのため、家族がクレジットカードやローンの契約をすることは可能です。

しかし、信用情報とは別の側面で、自己破産がご家族の生活に間接的に影響する可能性もあります。

自己破産を検討する際には、事前にご家族と話し合い、理解を得ることが重要です。

- 債務者名義の持ち家に原則住めなくなるリスト

- 車は基本的に回収される(例外あり)リスト

- 現金が回収されて家計に影響が出ることもあるリスト

- 家族が連帯保証人の場合は一括請求がくるリスト

- 破産者名義の家族カードは解約されるリスト

自己破産による家族への影響は、下記記事で詳しく解説しています。

自己破産による結婚・離婚への影響はほぼない

自己破産が、将来の結婚・離婚に影響を及ぼすことはほぼないといえます。

民法では、結婚(婚姻)の要件として婚姻適齢や重婚の禁止、近親者・直系姻族間の結婚の禁止などを規定していますが、自己破産や経済状況の悪化を理由とした結婚は禁止されていません。

自己破産の事実は戸籍や住民票に直接記録されることはないため、意図的に伝えなければ相手に知られる可能性は低いでしょう。

当メディアが結婚前に自己破産した方を対象に行ったアンケート調査でも、約86%の方が『深刻な影響はなかった』と回答しています。

アンケート結果からは、たとえ影響があったとしても、多くの方が工夫して乗り越えている実情がうかがえます。

| 特に影響はなかった | 様々なローンが組めないことは理解しており、事前に配偶者にもきちんと話をしていました。そのため、ローンを組む必要がある場合は妻の名義で組んだため、特に影響はありませんでした。 |

|---|

| 特に影響はなかった | 夫がクレジットカードを作成した際、家族カードも同時に申し込んだため、特に問題はありませんでした。 |

|---|

| 多少影響があったがどうにかなった | ローンを組むことができないので、マイホームは諦め配偶者の名義で賃貸に住んでいます。配偶者が理解してくれているので、賃貸でも問題ありません。 自動車ローンも当然審査が通らなかったので、配偶者名義でリースの車に乗っています。 |

|---|

| 多少影響があったがどうにかなった | クレジットカードを持てないため、生活費の管理が煩雑になったが、アプリなどを利用してなんとかやり繰りしている。 |

|---|

〈アンケートの概要〉

調査期間:2022年10月26日~11月11日

調査方法:インターネット調査

対象者:結婚前に自己破産経験のある男女49人

結婚と同様に、自己破産したからといって、離婚を迫られることもありません。

前述したように、そもそも自己破産は個人で行うものです。

たとえば、妻が自己破産した場合、夫が所有者となっている持ち家や車を失うことはありません。

そのため、配偶者の財産を残す目的で離婚をする必要はないといえます。

自己破産前や手続き中に離婚をすると、「財産隠し」を指摘され、免責が認められない恐れがあります。

また、手続きが管財事件になる可能性が高くなるでしょう。

そのため、自己破産の手続きにおいて、離婚が影響を及ぼすことを避けたいのであれば、免責許可決定後に離婚するのが賢明といえます。

ただし、免責許可決定後に離婚した場合でも、自己破産対象者の共有財産は清算の対象となるため、この点は注意が必要です。

自己破産を検討しているものの、離婚による影響で悩まれている場合は、弁護士にご相談ください。

自己破産による結婚への影響については、下記記事で詳しく解説しています。

自己破産と離婚の関係については、下記記事で詳しく解説しています。

株取引やFXなどの投資はできる

一般的に口座開設時や取引時に信用情報を照会されることはないため、自己破産後に株取引やFXなどの投資をすることは可能です。

ただし、証拠金取引で追加証拠金(追証/おいしょう)が発生した際に追加の資金の借入れができないと、取引の継続が困難になる可能性も考えられます。

給与の範囲内での少額取引であれば可能ですが、生計を立てられるほどの高額取引はできないと考えてよいでしょう。

FXによる借金の対処法については、下記記事で詳しく解説しています。

債権者から訴えられることはない

自己破産で免責許可決定となった後は、債権者は破産者を訴訟を提起(裁判を起こすこと)することはできません。

そのため、債権者から訴えられる心配はないと考えてよいでしょう。

自己破産手続き中でも訴訟提起は可能ですが、債権者(お金を貸した側)が回収の見込みがないと判断した場合、あえて訴訟を起こすことはないと考えられます。

保険を強制解約されることはない

自己破産をしても、一般的に生命保険や損害保険などが強制的に解約されることはありません。

ただし、積み立て型の生命保険や火災保険などで、解約返戻金が20万円を超える契約については、財産と見なされます。

この場合は自己破産の手続きの際に解約し、解約返戻金が債権者に分配されます。

また、保険の契約時には信用情報を照会しないため、自己破産後の保険の新規契約への影響はありません。

健康状態や勤務先・収入などに問題がなければ、保険の契約に自己破産の影響はないといえるでしょう。

慰謝料や交通事故の損害賠償などは免除されない

離婚の慰謝料や交通事故の損害賠償金などは、債務(借金)ではありません。

そのため、自己破産後も支払い義務が生じます。

こうした免責許可決定の効力が及ばない債権のことを「非免責債権」といいます。

言い換えれば、自己破産をしても支払い義務がなくならない債権ともいえるでしょう。

非免責債権として扱われる債権(自己破産する方にとっては債務)には、慰謝料や交通事故の損害賠償をはじめ、次のようなものがあります。

- 所得税や住民税

- 公共料金(電気代や水道代など)

- 国民健康保険料や介護保険料

- 離婚時の慰謝料や養育費

- 交通事故を起こした際の損害賠償請求権

- スピード違反の反則金 など

自己破産以外に借金の悩みを解決する方法

自己破産は、借金問題を解決する強力な手段ですが、すべての方にとって最善とはかぎりません。

「持ち家を残したい」「保証人に迷惑をかけたくない」といった希望がある場合、自己破産以外の債務整理が適していることもあるのです。

以下では、自己破産以外に借金の悩みを解決する方法と特徴について、注意点とともに解説します。

※どの債務整理を選択しても、いわゆるブラックリストに載る(信用情報機関に事故情報が登録される)点には注意が必要です。

保証人への迷惑を回避できる「任意整理」

任意整理とは、裁判所を介さずに債権者と直接交渉し、おもに将来利息をカットして元金を3年から5年で返済する方法です。

債務整理の中では、もっとも生活への影響が少ないといえるでしょう。

特に住宅ローンや自動車ローンを整理の対象から外すことで、持ち家や車を失わずに済むことが大きなメリットです。

また、連帯保証人を設定している借入れを対象から外すことで、連帯保証人に迷惑をかけることを回避できます。

これまでの生活を大きく変える必要がないため、負担が少なく、家族にも知られにくいでしょう。

- おもに将来利息をカットして返済総額が減る

- 元金のみを3~5年で分割返済する

- 対象とする債権者を選んで影響を回避できる

- 裁判所を通さず進められるので期間や費用が少ない

- 家族に知られる可能性が低い

任意整理については、下記記事で詳しく解説しています。

持ち家を失わない「個人再生」

個人再生とは、裁判所に申立てを行い、借金総額を大幅に減額できる方法です(最大で80〜90%減額、ただし最低弁済額は100万円)。

減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生は、民事再生法に基づいた法的な手続きの一つで、おもに個人の借金問題を解決するために利用されます。

企業向けの民事再生手続を簡略化したもので、裁判所に再生計画案を認可してもらうことで、借金の総額の減額が可能です。

- 借金(元金)を大幅に減額できる可能性がある

- 原則として財産の回収はない

- 「住宅ローン特則(住宅資金特別条項)」を利用すれば、住宅ローン返済中でも家を手元に残せる可能性がある

ただし、個人再生の利用には次のような点に注意する必要があります。

- 定期的かつ継続的な収入が見込めない場合は認可されない可能性がある

- 保証人や連帯保証人が返済を求められる場合もある

- 財産が多いと返済額が高額になる場合もある

個人再生については、下記記事で詳しく解説しています。

自己破産後のサポートも含めたご相談は弁護士法人・響へ

弁護士法人・響では、自己破産を含む債務整理に関する相談を無料で受け付けています。

「自己破産後の生活に不安がある」「自己破産のデメリットをしっかり理解したうえで行いたい」などという方は、弁護士法人・響にご相談ください。

ご依頼いただくと、最短即日〜1週間程度で債権者に受任通知を送付することで督促や返済がストップします。返済がストップしている間に弁護士費用をご用意いただくことも可能です。

書類作成や裁判所手続きの多くをお任せいただけます。

※ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、ていねいにサポートをいたします。

またご依頼者様の状況によっては、よりリスクの少ない自己破産以外の債務整理をご提案することも可能です。

弁護士法人・響は、24時間365日受け付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

弁護士法人・響については下記をご覧ください。

費用を工面するのが難しい場合は法テラスへ

収入がなく自己破産の費用を捻出するのが難しい場合は、法テラスの「民事法律扶助」の利用を検討してみましょう。

この制度は、経済的に余裕がない方でも法律相談や裁判手続きができるように設けられたもので、自己破産費用の立て替えを受けられる可能性があります。

民事法律扶助の利用条件は、次のとおりです。

- 月収が一定額以下であること

単身者の場合、月収18万2,000円以下(東京、大阪などの大都市の場合は20万200円以下)が基準となります。 - 保有資産が一定額以下であること

現金や預貯金、有価証券、不動産(自宅や係争物件を除く)などの保有資産の価値を合計した額が基準以下となれば、要件を満たします。単身者の場合は180万円以下が基準です。 - 勝訴の見込みがないとはいえないこと(手続きが成功する見込みがあること)

自己破産においては、免責(借金支払いの免除)の見込みがあることを指します。 - 民事法律扶助の趣旨に適すること

報復的感情を満たすためや宣伝のための手続きや、権利濫用的な訴訟に当たるケースは要件の範囲外と見なされます。

詳細については、法テラスのWebサイトをご確認ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ