- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

SMBCモビットの返済が遅れてしまい、不安な日々を過ごしていませんか?

SMBCモビットの返済を滞納すると、期日翌日から年20.0%の遅延損害金が発生し、返済額が増えていきます。

さらに2ヶ月以上滞納すると強制解約となり「ブラックリスト」に載ってしまいます。

3ヶ月以上滞納を続けると、裁判所を介して「給与差押え」を執行される可能性もあります。

まずはモビットコールセンターに電話して、返済の意思を示すとともに返済日を再設定しましょう。

どうしても返済が難しい場合は、弁護士に依頼することで督促・返済をストップすることができ、さらに月々の返済額の減額も可能です。

弁護士法人・響は、借金問題のご相談を24時間365日無料受け付けしています。状況に応じた適切な方法をご提案しますので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

SMBCモビットの返済を滞納するとどうなる?滞納期間別の発生リスク

SMBCモビットの返済を滞納すると、滞納期間が長引くにつれて、次第にリスクが高まっていきます。

| 滞納期間 | 発生するリスク |

|---|---|

| 返済日の翌日以降 | ・SMBCモビットが利用停止となる ・遅延損害金が発生する ・書面や電話で督促される |

| 滞納2ヶ月以上 | ・ブラックリストに載る ・SMBCモビットが強制解約となる |

| 滞納3ヶ月以上 | ・一括請求を求められる可能性がある ・財産を差押えられる可能性がある |

なお、ここでいう「滞納」とは、返済期日(約定返済日)に、最低返済額を返済できなかった状態を指します。

SMBCモビットの最低返済額は、「最後に借り入れをした際の残高」に応じて変動します(残高スライド元利定額返済方式)。

たとえば、最終借入後残高が50万円で、契約時の利率(実質年率)が18.0%の場合は、13,000円が最低返済額になります(※1,000円未満は切り上げ)。

詳しくは、SMBCモビットの「返済日・返済額」のページをご確認ください。

以下、返済を滞納した場合のリスクを返済期間ごとに解説します。

返済日の翌日からSMBCモビットが利用停止となる

滞納日から数日以内(早ければ返済日の翌日)から、SMBCモビットが利用停止となり、追加の借り入れができなくなります。

SMBCモビットから追加の借入をして滞納を解消する、ということもできないため注意してください。

SMBCモビットの利用停止後は、SMCモビットの提携ATM、銀行振込、もしくはインターネットにて返済を行うことになります。

(参考:SMBCモビット「よくある質問」)

ただし、これは一時的な措置です。契約そのものが解約されるわけではないので、滞納を解消すれば再び利用できるようになります。

返済日の翌日から遅延損害金が発生する

返済日の翌日から、遅延損害金が発生します。

遅延損害金とは、借金を滞納したことによるペナルティとして発生する損害賠償金です。毎月支払っている利息とは別に、滞納した日数に応じて発生します。

遅延損害金は以下の式で計算できます。

遅延損害金=借入残高(円)×遅延損害利率(%)÷365(日)(※)×遅延日数(日)

※うるう年は366(日)

SMBCモビットの遅延損害金の利率は年20.0%です。

毎月の利息は年3.0~18.0%ですが、それよりも高い利率が遅延損害金として設定されています。

たとえば、借入残高が10万円の場合、滞納日数が10日、20日、30日と進んでいくと、上乗せされる遅延損害金は以下のように増えていきます(金額は目安です)。

| 滞納日数 | 遅延損害金 |

|---|---|

| 10日 | 547円 |

| 20日 | 1,041円 |

| 30日 | 1,589円 |

遅延損害金について詳しくは、以下の記事をご覧ください。

滞納後数日すると書面・電話で督促される

滞納してから数日すると、SMBCモビットから滞納を知らせるハガキ(書面)が自宅に送付されます。

これは、督促状というもので、滞納分の返済期日、振込先などが記載されています。

督促状の送付とあわせて、電話での督促も始まります。

電話での督促は、SMBCモビットの契約時に登録した個人の連絡先(携帯電話や自宅)に対して行われます。

SMBCモビット側も、利用者にすぐに返済できない可能性があることを想定しています。

この段階では、

- 利用者に返済意思があること

- 返済可能なタイミング

が確認できれば、その後何度も督促するようなことはあまりしないでしょう。

しかし、督促の電話を無視してしまうと、場合によっては勤務先に電話をかけられる可能性もありますので、注意してください。

貸金業法の取立規制のため、通常は勤務先への電話連絡はほとんどありませんが、連絡がつかないといった正当な理由がある場合は別です。

そのため、督促の電話は放置せず、連絡を受けた時点でしっかりと返済意思と返済可能なタイミングを伝えることが大切です。

督促状について詳しくは、以下の記事をご覧ください。

2ヶ月以上滞納するとブラックリストに載る

滞納が61日以上、または3ヶ月以上となると信用情報機関に事故情報が登録されます。

いわゆる「ブラックリストに載る」といわれる状態です。

ブラックリストに載ると、おもに以下のような影響があります。

- クレジットカードやローンなどの新規申込時の審査に原則、通らなくなる

- 契約中のクレジットカードやカードローンなどが強制解約になる

信用情報機関とは、クレジットカードやローンなどの契約内容や返済状況(残高や滞納情報など)を金融機関や貸金業者から収集・蓄積し、信用情報として必要に応じて提供する機関です。

信用情報は、クレジットカードやローンの新規契約時の審査では必ず確認され、事故情報があれば原則審査に通りません。

さらに、契約中の利用者に対しても、信用情報に問題がないかの調査(途上与信)があり、問題が見つかれば強制解約にされてしまう可能性があるのです。

日本には以下の信用情報機関がありますが、SMBCモビットはシー・アイ・シー(CIC)と日本信用情報機構(JICC)の2機関と提携しています。

滞納により事故情報が登録された場合は、完済または契約終了から5年程度、ブラック状態が継続します。

ブラックリストの影響について詳しくは、以下の記事をご覧ください。

2ヶ月以上滞納するとSMBCモビットが強制解約となる

督促に応じず、支払いの意思がないと見なされると強制解約となります。

強制解約となる時期は、ブラックリストに載るタイミングと同時となることが一般的です。

名称の通り強制的に解約となるので、滞納を解消したとしてもモビットカードは使えなくなるのです。

さらに、信用情報の事故情報の登録期間が過ぎても、社内情報としてトラブルのあった顧客(ブラック顧客)として登録されているため、再契約は原則不可能になってしまいます。

3ヶ月以上滞納すると催告書で一括請求を求められる可能性も

さらに督促を無視し続けていると、内容証明郵便により「催告書」が送付されてきます。

催告書とは「このまま返済いただけない場合は法的手段を行います。解決を望む場合は○月○日までに債務合計金額を一括でお支払いください」といった内容の書面で、残額すべてを一括で返済することが求められます。

催告書について詳しくは、以下の記事をご覧ください。

なぜ一括返済を求められるかというと、催告書が送付される時点で債務者(お金を借りた人)は、「期限の利益」を喪失しているからです。

期限の利益とは、契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益です。

SMBCモビットでは、会員規約で、返済期限に支払いが行われなかった(滞納した)場合、期限の利益を喪失すると規定しています。

第23条(期限の利益の喪失)

1.お客様に次の各号のいずれかにあたる事由が生じたとき、当社の通知催告がなくても、お客様は、本規約にもとづく一切の債務について当然に期限の利益を失い、債務の全額をただちに支払います。

(中略)

(5)本規約にもとづく債務であるかを問わず、当社に対する債務の一つでも期限に支払わなかったとき。

(引用元:SMBCモビット「モビットカード会員規約」)

期限の利益については以下の記事で詳しく解説しています。

期限の利益を喪失することで、債務者は、一括返済の要求を断ることができなくなります。

簡単にいえば「約束どおりに返済できないのだから、今すぐに全額返済しなさい」ということです。

借金の一括請求までの流れは以下の記事で詳しく解説しています。

請求元は別の債権回収会社であるケースもある

なお、滞納が長期化すると、SMBCモビットは「回収が困難な債権(借金)」と判断して、債権回収会社へ回収業務を委託、または債権そのものを譲渡する場合があります。

債権回収会社とは、SMBCモビットのような消費者金融から借金の債権を譲り受けて、代わりに借金の回収を行う業者です。

簡単にいえば、督促の連絡をしてくる会社や返済先がSMBCモビットから債権回収会社に変わるのです。

債権回収会社については以下の記事で詳しく解説しています。

SMBCモビットの場合、委託または譲渡先の債権回収会社は「アビリオ債権回収」や「SMBC債権回収」であるケースが多いようです。というのも、SMBCモビットとアビリオ債権回収は、三井住友銀行と同じSMBCグループの会社だからです。

会社名を聞いたことがないかもしれませんが、SMBCモビットの借金の取り立てなので、連絡を無視してはいけません。

アビリオ債権回収について詳しくは、以下の記事をご覧ください。

催告書を放置すると最終的に財産を差し押さえられる可能性も

催告書による一括請求も放置していると、最終的には、裁判所を介して財産を強制的に差し押さえられる可能性もあります。

差押えのおもな対象としては、以下が挙げられます。

- 手取り給与の4分の1、もしくは33万円を超過した分

- 一定以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

上記の中でも「給与」は、SMBCモビットに勤務先を申告している場合、特に差押えられやすいといえます。

給与の差押えは、SMBCモビットの返済残額に達するまで続きます。

また、差押えの際に裁判所から勤務先に通知されるため、必然的に勤務先にも知られることになります。

生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与える可能性がありますので、できる限り回避すべきでしょう。

裁判所を介して財産が差し押さえられるまでの流れ

このようなリスクを回避するためにも、裁判所を介して財産が差し押さえられるまでの流れと、対処法を知っておきましょう。

債権者からすると、差押えは通常の裁判と比べて手続きがかなり複雑で、費用もかかるため、なるべく避けたいと思うものです。

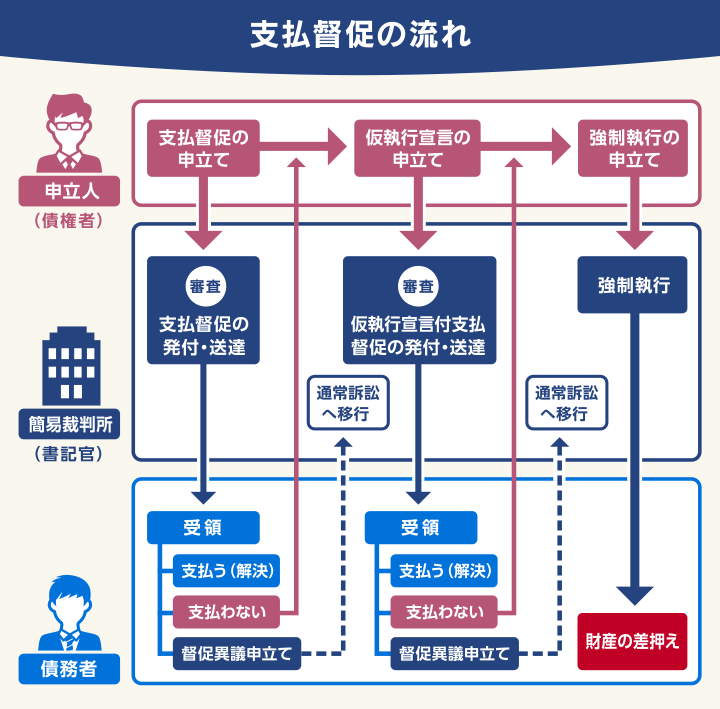

そのため一般的には、裁判を起こす前に催告書を送付することで、最終勧告をします。債務者がそれに応じなければ、次は裁判所を介して「支払督促申立書」や「訴状」を送付します。

用語集

用語集債権者(SMBCモビットや債権譲渡を受けた債権回収会社)からの申立てに基づいて、裁判所が債務者に支払いを命じるもの

債権者が裁判所に申し立てた内容に基づいて、審理が始まったことを債務者に知らせるもの

これは、債権者が裁判を起こし、裁判所から返済について話し合いを持つようにと命令されている状態です。

裁判所からの「支払督促申立書」に応えず無視していると「仮執行宣言付支払督促」が届き、これが最終通告となります。

支払督促については以下の記事で詳しく解説しています。

これらの通知を受け取ってから2週間以内に、同封されている「異議申立書」や「答弁書」を記載して裁判所に提出し、裁判に応じれば、差押えを回避できる可能性はあります。

とはいえ、現実的には、返済ができていない事実がある以上、勝訴することは難しいといえます。

最終通告があっても、特に何も対応しないでいると通知から2週間後に申立てが成立し、財産の差押えができる状態になってしまいます。

このような状況に陥る前に、催告書が届いた時点で、法律の専門家である弁護士に相談し、後述する債務整理などの対処法を行うようにしましょう。

差押えについて詳しくは、以下の記事をご覧ください。

SMBCモビットの返済が難しい場合の対処法

SMBCモビットを利用していても、途中で収入状況が悪化することもあるでしょう。

返済が難しいとわかった段階でできることはあるのでしょうか? あるいは、すでに滞納している場合は、どう対処すればいいのでしょうか?

滞納しそうな場合、滞納してしまった場合、一括請求や裁判所の連絡がきた場合のそれぞれの段階での対処方法について解説します。

- 返済日前であればMyモビなどで返済日を変更

- 返済日後であればコールセンターに電話して返済日を再設定

- 一括請求や裁判所の連絡がきた場合は債務整理を検討

- 時効が成立している場合は援用手続きを行う

消費者金融の返済のコツは以下の記事で詳しく解説しています。

返済日前であればMyモビなどで返済日を変更

滞納しそうな段階であれば、滞納をする前に対処しましょう。

一時的な資金不足により約定返済日までの返済は難しいがその後であれば返済は可能、という場合は、約定返済日を変更するという方法が有効です。

SMBCモビットの約定返済日は契約中でも変更可能です。

変更手続きは、会員専用サービス「Myモビ」やSMBCモビット公式スマホアプリから行えます。

使い方がわからないという場合は、SMBCモビットコールセンターに電話すれば、変更手続きを行えます。

| SMBCモビットコールセンター |

|---|

| 0120-24-7217 営業時間:9時~18時 |

なお、約定返済日を変更しても返済が難しい、という人はSMBCモビットコールセンターに相談してみましょう。

SMBCモビットでは「利息のみの返済」を原則として認めていませんが、交渉次第で利息だけの返済を認めてくれる場合があります。

これは何度も使える手ではありませんが、一時的な資金不足である場合は交渉する価値があるでしょう。

返済日後であればコールセンターに電話して返済日を再設定

すでに滞納している場合は、SMBCモビットコールセンターへ電話して、まずは返済する意思があることを伝えましょう。

いつまでに返済する予定であるかを伝えれば、その日までは督促の連絡は来ません。

そして、1日も早く返済することです。

滞納解消のための返済は、口座振替を使えないため、提携するATMや銀行振り込みで返済します。

このとき、遅延損害金を上乗せすることを忘れてはいけません。

遅延損害金は、前述した計算式によって算出できますが、計算間違いをしてしまうことも考えられるので、SMBCモビットのコールセンターや「Myモビ」で確認すると確実でしょう。

入金後、滞納が解消されたかは「Myモビ」から確認できます。

一括請求や裁判所の連絡を受けた場合は債務整理を検討

滞納が長引いたことで、一括請求や裁判所からの連絡を受けた段階では、債務整理が有効な手段となるでしょう。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する手段です。

債務整理には大きく「任意整理」「個人再生」「自己破産」の3つの方法があります。

| 任意整理 | 借入先と交渉して無理のない返済方法を決める方法。将来利息や遅延損害金をカットし、残った元金を3〜5年で返済する内容により和解を目指すことが一般的 |

| 個人再生 | 裁判所を介して返済額を5分の1〜10分の1程度に減額してもらい、原則3年(認められれば5年)で返済する方法 |

| 自己破産 | 裁判所に返済が不可能であることを認めてもらい、借金を全額免除にしてもらう方法 |

なお、SMBCモビット以外からの債務(住宅ローンや自動車ローンなど)がある場合でも「任意整理」であれば、SMBCモビットに対してのみ行うことができます。

しかし「個人再生」や「自己破産」の場合は、SMBCモビットだけではなく、すべての債務が対象になります。

手続きにかかる期間や手間も、裁判所を通すため「任意整理」と比べると「個人再生」や「自己破産」の方がかかります。

このため、まずは任意整理から検討し、それで解決が難しい場合は個人再生や自己破産を場合に応じて検討します。

ただし、任意整理は基本的に、債権者が差押えの訴訟を起こす前に行う必要があります。債権者からすれば、差押えが確定すれば、任意整理に応じなくても借金を回収できるからです。

なお、どの債務整理であっても、信用情報に事故情報が登録される(ブラックリストに載る)というデメリットがあります。

ただし、一括請求や裁判所からの督促を受けている段階では、すでにブラックリストに載っていると考えられるため、ブラックリストに載るデメリットについては実質的には影響しないといえるでしょう。

債務整理について詳しくは、以下の記事をご覧ください。

時効が成立している場合は援用手続きを行う

SMBCモビットのような消費者金融の借金にも時効があります(正式には消滅時効といいます)。

消滅時効が成立すれば、SMBCモビットへの返済義務が法律上なくなります。

消滅時効が成立するためには、いくつかの条件を満たす必要があります。また、時効援用という手続きを行う際に、注意すべき点もあります。

以下で、具体的に解説します。

借金の消滅時効については以下の記事で詳しく解説しています。

SMBCモビットの借金が時効になる条件

SMBCモビットのような消費者金融の借金にも消滅時効があり、次のような条件を満たすと消滅時効が成立して返済の義務が法律上なくなります。

- 時効の期間を満了している

- 裁判上で債権者からの請求などをされていない

- 借金をした本人が債務を認めていない

SMBCモビットの借金の時効期間は5年です。

時効期間がカウントされる起算点は、SMBCモビットが借金の返済を請求できる日の翌日です。支払期日が決まっている場合は、支払期日の翌日から1日目としてカウントされます。

また、SMBCモビットから裁判上の請求をされていないことも条件となります。裁判上の請求とは次のようなものです。

- 裁判などの法的な訴え

- 裁判所を通した支払督促

SMBCモビットの借金に関して裁判所からの書面が届いている場合は時効が更新され、カウントがリセットされている可能性があります。

さらに、借金をした本人が債務を承認する言動をしていないことも必須条件です。

債務の承認とは、次の行動を指します。

- 部分的な金額でも借金の返済をすること

- 借金の存在を認める発言や署名をすること

借金は、たとえ1円であっても返済すると時効期間のカウントはリセットされる可能性があります。※例外を認める裁判例はあります。

債務の承認については以下の記事で詳しく解説しています。

SMBCモビットの借金を時効援用するときの注意点

SMBCモビットの借金を時効援用する際には、以下のような点に注意しておきましょう。

- 時効成立を証明できなければ時効は更新されてしまう

- SMBCモビットで時効援用すると関連会社の取引はできなくなる

時効援用をすると、時効が成立しているかどうかでSMBCモビットと裁判で争うことになる可能性もあります。

そこで時効が成立していることを証明できなければ、裁判で敗訴となり時効は更新されるでしょう。

時効の援用が成功すると借金返済の義務はなくなりますが、時効の援用や、借金の滞納をしていた事実は、モビットの社内で管理される顧客情報には残り続けます(いわゆる社内ブラック)。

そのため、時効援用をした後にSMBCモビットで新たに借金をしようとしても、審査は通らないと考えていいでしょう。

また、SMBCモビットの関連会社間でも顧客情報が共有されることがあります。

次に挙げるSMBCモビットの関連会社では、SMBCモビットで時効援用をした後ではローンやクレジットカードなどの信用取引ができなくなる可能性があるため、別の金融機関で新たに契約をしなければなりません。

- 三井住友銀行

- 三井住友カード

- 三井住友フィナンシャルグループ

- SMBC信託銀行

- SMBCファイナンスサービス

消滅時効の条件について詳しくは、以下の記事をご覧ください。

SMBCモビットの滞納が解決できない場合は弁護士に相談を

滞納をどうしても解消できない場合は、債務整理が有効な手段となることは、先に解説したとおりです。

特に、一括請求の通知が来たタイミングで、返済の目処が立たないようであれば、債務整理を検討すべきです。

なぜなら、この段階では基本的に、ブラックリストに載っている状態のため、返済のために新たな借り入れをするという手段を取ることができないからです。

また一括請求を放置し差押えまで至ってしまうと、基本的に債務整理のなかでもリスクの大きい個人再生や自己破産が選択肢となります。

一括請求をされたタイミングで、任意整理という手段をとることができれば、リスクを最小限に抑えつつ、返済計画を立て直せる可能性があります。

一方で、どの債務整理の方法をとれるかは、年収や借入総額、所有している財産によって決まるという側面もあります。

現実問題として、これらの判断を個人で行うことは難しいため、法律の専門家である弁護士に相談することが懸命でしょう。

債務整理を弁護士に依頼すると、以下のようなメリットがあります。

- 適している借金解決方法のアドバイスを受けられる

- 必要書類の作成、SMBCモビットとの交渉、裁判の手続きを任せられる

- 受任通知が送付されてSMBCモビットが受け取ると督促の連絡がストップする

無料相談を受け付けている事務所もありますので、まずは相談を検討してみてはいかがでしょうか。

- SMBCモビットを滞納するとどうなるのか、どう対処すればいいのかについて解説してきました。

押さえておきたいポイントは以下のとおりです。

・SMBCモビットでは、約定返済日に最低返済額を返済できないと滞納となる

・滞納が2ヶ月以上経過するとブラックリストに載ったり、裁判を起こされたりする

・返済が困難な場合は、債務整理が有効な解決方法となる

・どうすればいいかわからない人は、弁護士に相談を検討 - 返済に悩んでいる間にも、遅延損害金で返済額は大きくなりますし、事態もどんどん悪化してしまいます。

- 返済が難しい場合は、できるだけ早い段階で弁護士などの専門家に相談しましょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも