- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

アイフルから「一括請求に切り替わります」という連絡が届き、「全額をすぐに払わないといけないの?」「返せないのにどうしよう」と、不安で頭が真っ白になっていませんか?

返済が滞ると、残債(残った借金)を一度に請求されることがあり、そのインパクトの大きさに戸惑うのは当然です。当事務所にも、「どう対応すればいいのか分からない」とのご相談が多く寄せられています

一括請求を受けても、すぐに財産や給与が差し押さえられるわけではありません。まずは通知が届いた理由を整理し、アイフルに分割払いの交渉を試みることで、支払いを続けられる可能性があります。

それでも難しい場合には、任意整理や個人再生といった債務整理によって返済計画を立て直すこともできます。

この記事では、アイフルから一括請求を受けたときの流れやリスク、そして分割返済に戻す方法や債務整理による解決策を解説します。

弁護士法人・響では24時間365日・無料相談を受け付けています。秘密厳守で対応し、あなたの状況に最適な方法を提案いたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

アイフルから一括請求がきたときの対処法とは?

アイフルからの借入れを滞納していると、残債を「一括請求」される可能性があります。

圧着ハガキで届く督促状に「残元金の全額をお支払いいただく必要があります」などと書かれていたら、それが一括請求です。

一括請求になるのは「期限の利益」を喪失したためです。

※期限の利益については後述します。

すでに一括請求が届いている場合は、そのまま放置していると「財産差し押さえ」に発展する可能性もあるので、適切に対処したほうがいいでしょう。

※財産差し押さえについては後述します。

一括請求が届いた場合の対処法を、以下で解説します。

アイフルに連絡をして返済の相談をする

残債の一括返済が難しい場合は、アイフルに連絡をして分割払いにできないか相談してみましょう。

ご自身が毎月返済可能な金額を伝えることで、現実的な返済計画に変更できる可能性があります。

●会員専用ダイヤル

0120-109-437

オペレーター応対時間:平日9~18時

●メール

poppo@aiful.co.jp

回答時間:平日9~18時

圧着ハガキで届く督促状にも、相談の連絡先が記載されているので確認してみましょう。

「和解提案書」が届いた場合は条件を確認する

一括請求が届いても滞納を続けていると、アイフルから「分割和解提案書」といった文書が届く場合があります。

これは、アイフルが返済総額や分割回数について相談に応じる姿勢を表したものです。

具体的な和解内容は、交渉によって決めることになるので、提案書に記載された連絡先へ電話をしてみましょう。

事情を話して相談することで、返済への道筋が見えてくるかもしれません。

自力で返済できないときは債務整理を検討する

返済するお金が用意できず、滞納が長期化しそうな場合は、正当に借金を減額できる「債務整理」も検討してみましょう。

債務整理は「任意整理」「個人再生」「自己破産」という3つの方法があり、それぞれメリット・デメリットがあります。

債務整理のすべての方法に共通するデメリットとして、信用情報機関への事故情報の登録(いわゆるブラックリストに載る)が挙げられます。

事故情報が登録されると一定期間、クレジットカードの作成や新規のローン契約ができません。

しかし、滞納が長期になり何も対処しないでいると、残債を一括請求をされたり、財産の差し押さえを受けるリスクが高まります(滞納を続けるリスクは後述します)。

滞納が長期化する前に債務整理を行えば、これらのリスクを回避することが可能です。

債務整理については下記記事で詳しく解説しています。

以下で、3つの債務整理の方法について、詳しく解説します。

【実例あり】利息をカットして毎月の返済額を減らせる「任意整理」

「任意整理」は、裁判所を通さずに債権者(アイフル)と返済方法について直接交渉をして、おもに利息(将来利息)の減額をしてもらう方法です。

交渉が成功して和解すれば、減額した残債を3~5年程度で分割返済することになります。

元金自体は減額されないことが多いため、ほかの方法と比べて大幅な減額は見込めない点には注意が必要です。

弁護士法人・響は、アイフルの任意整理にも多数実績があります。アイフルの実際の対応を紹介します。

- 受任後6ヶ月程度で訴訟予告が届きます。しかし和解交渉には応じる姿勢があるため、交渉を進めていけば、訴訟に移行しないケースが多いです。

- 将来利息は全額カットにならず、年5%程度の利息を請求されます。

- 一般的に48回程度の分割返済になります。状況に応じて48回以上も可能なケースもあります。

- 和解時に勤務先確認などはありません。

任意整理での解決が向いている方は、おもに下記のような方です。

- 借入れ額があまり多くない

- 利息がカットされれば3~5年で返済できる

- 家族にバレたくない

任意整理のデメリットは、完済日から5年程度ブラックリストに載ることです。これは債務整理にも共通のデメリットです。

- 返済が必要なのである程度の収入が必要

- 信用情報機関に5年程度*事故情報が登録される(ブラックリストに載る)

*完済日から

任意整理については下記記事で詳しく解説しています。

最大90%減額して毎月の返済額を減らせる「個人再生」

「個人再生」は裁判所に申立てをすることで、借金総額の5分の1(80%)~10分の1(90%)程度減額できる可能性のある方法です。

※最低返済額は100万円です。

減額した金額は原則3年(最長5年)で分割返済することになります。

- 借金額が90~80%程度減額すれば3~5年で返済できる

- 借入れ額が100万円以上の方

個人再生は、100万円以下の借入れには利用できません。また国の機関紙である「官報」に住所・氏名が載ることがデメリットとして挙げられます。

- 100万円以下の借金には利用できない

- 信用情報機関に5年~7年程度*事故情報が登録される(ブラックリストに載る)

- 官報に個人情報が掲載される

- 手続きが複雑で1年~1年半程度の期間がかかる

- 費用も高額になる

*完済日もしくは手続き開始決定日から

個人再生については下記記事で詳しく解説しています。

裁判所を介してほぼすべての返済が不要になる「自己破産」

「自己破産」とは、裁判所に申立てをすることでほぼすべての借金が免責(免除)になる可能性のある方法です。

自己破産は、破産法という法律で規定された正当な手続きです。

- 借金額が多く3~5年で返済できない

- 収入がなく返済が不可能

- 生活保護を受給している

自己破産は、持ち家や自動車、貴金属などの高額な財産は回収・処分されることが大きなデメリットです。

- 持ち家や車などの一定額以上の財産は回収・処分される

- ギャンブルや浪費による借金などは免責にならない場合もある

- 信用情報機関に5年~7年程度*事故情報が登録される(ブラックリストに載る)

- 官報に個人情報が掲載される

- 職業や資格が一時的に制限される

- 費用も高額になる

*破産手続き開始決定日もしくは免責確定日から

自己破産については下記記事で詳しく解説しています。

時効で返済を消滅させることは難しい

借金には時効(消滅時効)があり、一定の条件が揃えば返済する義務がなくなります。

しかしアイフルなどの消費者金融からの借入れに、消滅時効が成立することは難しいといえます。

用語集

用語集債権者が一定期間借金を回収しないなど一定の条件が揃った場合に、債権(お金を回収する権利)を消滅させるという規定です。

〈消滅時効が成立する条件〉

- 債権者への最終支払日から5年以上*経っている

- 時効の援用手続を行う

- 時効の更新(中断)事由がない

*債権者が個人の場合などは10年以上

消滅時効が成立しにくいのは、時効期間がリセット(時効の更新)となるケースが多いためです。

時効が更新されるのは、次のようなケースです。

- 債務者が債務承認をした場合

債務者が「借金していることを認める」「借金を少額でも返済する」「支払いを待ってほしいと申し出る」など - 債権者が法律上の手続きを行った場合

借入先が裁判所へ「支払督促」の申立てをしたり、提訴(裁判を起こす)した場合など

消滅時効が成立しているかの判断は難しいため、時効の援用を検討している場合は、弁護士に相談するとよいでしょう。

弁護士法人・響では、時効の援用の手続きに対応可能です。お気軽にご相談ください。

時効の援用については下記記事で詳しく解説しています。

滞納しそうな時の対処法とは?

アイフルへの返済が滞納しそうなことが、あらかじめわかっている場合の対処方法としては、次のようなものが挙げられます。

- スマホアプリやWebサイトから返済期日を変更する

- 最低金額(利息)のみ返済する

- 金利の低いカードローンやおまとめローンに借り換える

以下で詳しく解説します。

スマホアプリやWebサイトから返済期日を変更する

返済期日にお金が用意できず滞納してしまいそうな場合、返済期日前であれば、スマホアプリやWebサイト、会員専用ダイヤルなどから返済期日を変更することができます。

具体的な方法は、次のとおりです。

- ●スマホアプリで手続き

-

- アプリメニューを開く

- 「返済日の延期(今月分のみ)」を選択

- ●Webで手続き

-

- アイフルWebサイトから会員ログインをする

- 「返済日の延期(今月分のみ)」を選択

- ●会員専用ダイヤルで手続き

-

- 0120-109-437に電話をかける(平日9~18時)

- 1(利用中のお客様)をプッシュ

- 4(今回の返済期日を過ぎる場合)をプッシュ

- 5(今回返済が遅れる方)をプッシュ

※2024年8月時点の情報です。ご利用の際は公式サイトで最新の情報をご確認ください。

アイフルのオペレーターチャットや、メールでの問い合わせで手続きすることも可能です。

なお返済方法として口座振替(自動引き落とし)を選択している場合、返済期日の変更を行っても、引き落とし請求は停止されません。

※参考:アイフル「急な出費で返済が遅れるときは、どうすればよいですか?」

最低金額(利息)のみ返済する

返済期日までに返済額を全額準備できない場合は「最低金額」のみを返済するのも、対処法の一つです。

最低金額とは、利息分のみを返済することです。

最低金額の返済では元金が減りません。そのため最低金額での返済を続けていると、いつまでも完済できないので注意が必要です。最低金額の返済は、あくまで臨時手段として利用してください。

最低金額は、スマホアプリやWebサイトの会員ページから確認することが可能です。

なおアイフルは、最低金額の自動引き落としには対応していません。残高不足などで引き落としされなかった場合は、ATMもしくは口座振り込みで返済しましょう。

ATMを利用する場合は、100円以下を切り上げて1,000円単位で返済するようにしてください。

※参考:アイフル「返済金額は変更できますか?(少なめに返済したい)」

金利の低いカードローンやおまとめローンに借り換える

アイフルからの借入れによる利息が多くなり、返済額を減らしたい場合は、より低金利のカードローンやおまとめローンに借り換えるという選択肢も考えられます。

金利が低い分だけ利息も減り、総返済額が減ることになります。

アイフル以外からも複数の借入れがある場合は、返済先を一本化できる「おまとめローン」に借り換えることで、総返済額を減らせる可能性があります。

おまとめローンは金利が低く抑えられているケースが多く、借入総額が多いほど、利息分が減ることになります。

しかしこれらのローンの借り換えは、「借金返済のために新たな借金をする」ことになるため、根本的な解決にはならず、おすすめできる方法ではありません。

またすでに数ヶ月にわたり滞納している場合は、契約時の審査に通らず、借り換えができないこともあります。

おまとめローンなどについては下記記事で詳しく解説しています。

アイフルの借金を滞納するとどうなる?

アイフルの借金を返済せず滞納していると、次のようなことが起こります。

- 遅延損害金が加算される

- アイフルからの新規借り入れができなくなる

- メールや電話・ハガキで督促される

- ブラックリストに載る

- 残債を一括請求される

- 裁判や給与差し押さえになることも

借金滞納時のリスクについては下記記事でも詳しく解説しています。

以下で詳しく解説します。

滞納翌日~遅延損害金が加算される

期日までに返済できず滞納してしまうと、その翌日から「遅延損害金」が発生します。

遅延損害金とは、借金の返済などを滞納した場合に加算される損害賠償金の一種です。

アイフルの遅延損害金の利率は年20.0%です。これは通常の貸付け利率より高く設定されています。

そのため、総返済額が大きく膨らみやすいといえます。

| 貸付利率 | 遅延損害金利率 |

| 年3.0%~18.0% | 年20.0% |

※参考:アイフル「商品のご紹介」「遅れた場合利息はどうなりますか?」

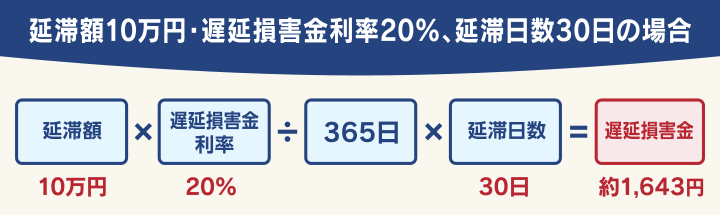

遅延損害金の金額は、以下の式で計算します。

滞納額×遅延損害金の年率(%)÷365(日)×滞納日数

たとえば滞納額が10万円、滞納日数が30日の場合は、次のようになります。

遅延損害金については下記記事で詳しく解説しています。

滞納翌日 アイフルからの新規借り入れができなくなる

返済期日に返済ができないと、アイフルから新たに借入れはできなくなります。

アイフルに返済するためのお金を、他の消費者金融やカードローンから借り入れて工面する、という行為は「自転車操業」と呼ばれ、リスクが高いので避けましょう。

自転車操業については下記記事で詳しく解説しています。

滞納数日後 メールや電話・ハガキで督促される

返済期日を過ぎると、まずは電話やSMSで返済を促す連絡がきます。

その後約3~4週間を経過すると、自宅に郵便(圧着ハガキ)で督促状が届きます。

督促状には、遅延損害金が加算された総返済額や、返済期限が記載されています。

さらに滞納が長期化すると「催告書(一括返済催告状)」といった名称の郵便物が届くケースもあります。

督促状が届くリスクについては下記記事で詳しく解説しています。

自宅や職場に電話がくる可能性もある

連絡は、利用者本人の携帯電話にかかってきます。しかし電話に出ないでいると、契約時に登録した自宅の固定電話にかかってくるケースもあります。

さらに無視していると、勤務先に電話がかかってくる可能性もあるでしょう。

督促状には「連絡がつかない場合は勤務先に連絡をする」といった文言も記載されています。

なおアイフルは、督促のために自宅や勤務先を訪問することはないとしています。法律でも貸金業者による正当な理由のない自宅訪問は禁止されています(貸金業法第21条)。

※参考:アイフル「返済が滞ったら、自宅や勤務先に連絡しますか?」

督促状はアイフルではない名称で届く

督促状の差出人は、滞納初期の段階では「AIセンター」など、アイフルとは異なる名称で送られてきます。

督促状と気づかない可能性もあるので、このような名称の郵便物が届いたら内容を確認しましょう。

ただし圧着ハガキの内側や、封筒の内容文書にはアイフルの社名が記載されています。家族などに内部を見られた場合は、アイフルからの借金を滞納していることがバレる可能性があります。

滞納2ヶ月~ ブラックリストに載る

アイフルでの滞納が2ヶ月を超えると、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されます。

ブラックリストに載っている期間は、次のような影響があります。

- 金融機関での新規借り入れができない

- クレジットカードの利用・新規契約ができない

用語集個人のクレジットカードやローンの契約や取引履歴などの情報を、収集・管理している機関です。信用情報機関には次の3つがあり、銀行や貸金業者いずれか、または複数の信用情報機関に加盟しています。

ブラックリストについては下記記事で詳しく解説しています。

滞納2ヶ月程度 残債を一括請求される

滞納が2~3ヶ月に及ぶと「期限の利益」を喪失して、残債の全額返済を求める「一括請求」となる可能性があります。

一括請求では、次のような残債をすべて返済する必要があります。

- 借入残高

- 未払い利息

- 遅延損害金

用語集期限の利益とは、債務を負った人が期限が到来するまで返済をしなくてもよいという利益(権利)です(民法第136条1項)。

債権者の利用規約に定められた期限の利益の喪失条項に当てはまった場合、この権利は消滅し未払いの債務の一括支払いが求められます。

アイフルでは、規約で期限の利益の喪失について規定します。

第14条(期限の利益の喪失)

会員は、会員に次の各号の事由が一つでも生じた場合は、当社からの通知又は催告がなくとも当社に対する一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払う。

(1)約定支払日に第2条の返済金額(全部又は一部)の支払を怠るなど、本契約に基づく債務を期限までに支払わなかったとき。

※引用:アイフルカード会員規約

なおアイフルは、期限の利益の喪失となった後でも、一部の返済をすることで期限の利益を再付与してくれる場合もあります。

一括請求になった場合でも、少しでも返済が可能なら「会員専用ダイヤル」で相談してみるといいでしょう。

期限の利益については下記記事で詳しく解説しています。

一括請求はアイフル以外の会社や弁護士から届くことも

一括請求は、アイフルグループの債権回収会社である「AG債権回収」から届くこともあります。

債権回収会社は、回収業務を専門に行う「取り立てのプロ」です。債権回収会社から一括請求が届いたということは、より厳しい状況になったといえるでしょう。

「知らない会社から郵便が届いた」と無視せず、内容を確認してみましょう。

用語集借金の回収を専門とする正当な会社です。借金の滞納が続いた場合に、債権者から回収業務を委託もしくは債権を譲渡されます。法務大臣の許可を得て営業をしています。

※参考:法務省「債権管理回収業の営業を許可した株式会社一覧」

また、一括請求書にはアイフルの顧問弁護士の名前が記載されている場合もあります。

債権回収会社については下記記事で詳しく解説しています。

アイフルの「おまとめローン」の滞納でも一括請求される

アイフルのおまとめローンである「おまとめMAX」「かりかえMAX」の返済を長期間滞納した場合でも、一括請求になります。

また、アイフルからの通常借入れ(キャッシングローン)を滞納した場合でも、おまとめローンを一括請求される可能性があります。

おまとめローンの規約でも、これらの期限の利益の喪失について規定します。

第10条(期限の利益の喪失)

会員は、会員に次の各号の事由が一つでも生じた場合は、当社からの通知または催告がなくとも当社に対する一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払う。

① 約定支払日に借入要項記載の各回支払金額(全部または一部)の支払を怠るなど、本契約に基づく債務を期限までに支払わなかったとき

(中略)

⑥ 当社に対する本契約以外の債務を期限迄に支払わなかったとき

※引用:おまとめローン契約規約

滞納3~6ヶ月程度 裁判や給与差し押さえになることも

滞納期間が3ヶ月以上になると、アイフルや債権回収会社が裁判を申し立てる場合があります。

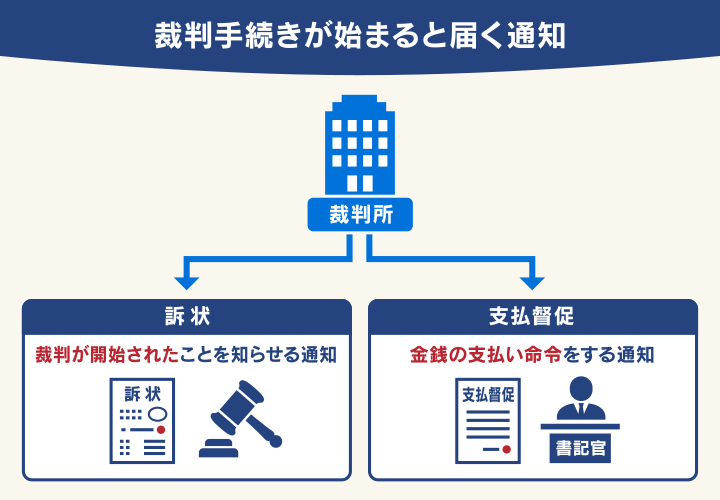

裁判を申し立てられると、裁判所から次のような文書が「特別送達」という特殊な郵便で届きます。

- 支払督促

簡易裁判所が債務者に金銭の返済を命じる法的な手続きです。支払督促が届いても返済せず、異議申立てもしないと、財産差押えの強制執行となる場合があります。 - 訴状

債権者が訴訟(裁判)を申立て、裁判が開始されたことを知らせる法的な書類です。期日に裁判所へ出廷しない場合は、欠席裁判となり債権者の主張が認められる判決となります。

判決が確定すると、財産差押えの強制執行となる可能性が高くなります。

支払督促については下記記事で詳しく解説しています。

財産差し押さえになると、おもに預貯金や給与の一部から強制的に残債分を回収されてしまいます。

差し押さえについては下記記事で詳しく解説しています。

アイフルを滞納して返せないなら弁護士法人・響へ相談を

アイフルの借金を滞納して返済が難しい場合は、弁護士法人・響に相談いただくことで解決できる可能性が広がります。

弁護士法人・響にご相談・ご依頼いただくことで、以下のようなメリットがあります。

- 督促や取り立てを一時的に止められる

- 弁護士費用の分割払いも可能

弁護士法人・響は相談は何回でも無料ですので、まずは気軽にご相談ください。

弁護士相談のメリットについて、次から詳しく解説します。

弁護士法人・響について詳しくは下記をご覧ください。

以下で詳しく紹介します。

督促や返済を一時的に止められる

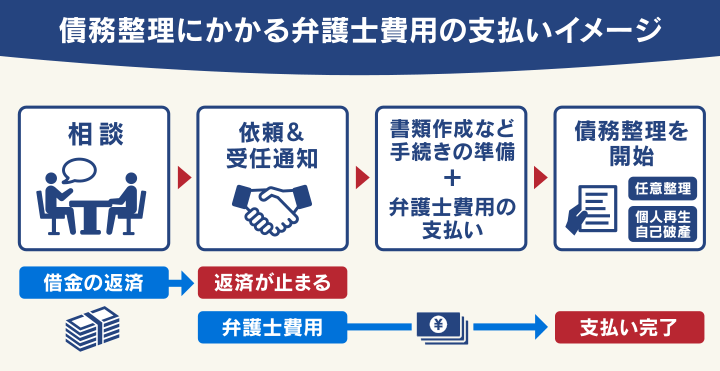

弁護士法人・響に債務整理を依頼いただくと、即日~1週間程度で債権者に「受任通知」を送付します。

債権者が受任通知を受領すると、督促や返済が一時的にストップします。

これは法律(貸金業法第21条)で「弁護士から通知があつた場合は返済を要求することを要求してはならない」と定められているためです。

用語集債務整理の依頼を受けた弁護士が、金融機関や貸金業者などの債権者に「債務者の代理人として手続きを進める」ことを知らせる通知です。

アイフルからの督促・返済に悩んでいる場合でも、弁護士に依頼することで精神的にも楽になれるといえます。

受任通知については下記記事で詳しく解説しています。

他社からの借り入れも同時に解決可能

アイフル以外にも、消費者金融や銀行など複数の借入れがある場合でも、まとめて解決することが可能です。

借入総額や収入、財産などをふまえて、状況に合った債務整理の方法・進め方を提案します。

ご希望があれば、自動車ローンや住宅ローン、保証人の設定されたローンを債務整理の対象から外すことで生活への影響を抑えることも可能です。

また必要がない場合は、債務整理を強要することもありません。

弁護士費用の分割払いも可能

債務整理をご依頼いただく際は、委任契約時に「着手金」をお支払いいただくことになりますが、すぐにご用意いただけない場合は、分割払いでお支払いいただけます。

弁護士法人・響では6回~10回の分割払いに対応しております。分割手数料は無料です。

前述したとおり、弁護士に債務整理をご依頼いただくと、返済が一時的にストップするため、その間に費用をご用意いただくことも可能です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも