債務整理には、借金を減額・免除できるメリットがありますが、いくつかデメリットもあります。

信用情報への影響など、事前に理解しておくべき点も少なくありません。

一方で、弁護士として多くの借金問題に向き合ってきた立場から見ると、債務整理のデメリットは、実際よりも過度に不安視されているケースも多く見受けられます。

重要なのは、「デメリットがあるかどうか」ではなく、その影響がご自身の生活にとってどの程度現実的なものなのか、対処できる範囲なのかを冷静に見極めることです。

弁護士法人・響では、借金問題のご相談を24時間365日受け付けています。

秘密厳守で、状況を丁寧にお伺いしたうえで、債務整理が本当に必要かどうかも含め、適切な解決策をご提案します。

相談は何度でも無料ですので、判断に迷っている段階でも、まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

債務整理とは?借金を立て直すための3つの選択肢

債務整理とは、借金の返済条件を見直し、生活の立て直しを図るための手続きや交渉です。

利息のカットや返済額の調整、場合によっては借金そのものを免除することで、無理のない返済を目指します。

債務整理には、主に次の3つの方法があります。

任意整理

裁判所を通さず、弁護士が債権者と直接交渉し、将来利息のカットや返済期間の調整を行う方法です。生活への影響は他の方法よりも小さい一方、借金の減額幅には限界があります。

個人再生

裁判所を通じて借金を大幅に減額(最大で90%減額)し、原則3〜5年で分割返済する手続きです。住宅ローン特則を利用すれば、持ち家を残せる可能性がありますが、手続きは複雑になります。

自己破産

裁判所に申し立て、借金の支払義務を免除してもらう方法です。借金がゼロになる一方で、一定の財産処分など、他の方法より影響が大きくなる点に注意が必要です。

どの方法を選ぶかによって、生活への影響やデメリットの内容は大きく異なります。

そのため、「債務整理=一律に大きな不利益が生じる」と考えるのは正確ではありません。

なお、返済のために新たな借入をしている、完済までに5年以上かかる見込みがあるといった状況の場合、債務整理を検討すべき段階に入っている可能性があります。

当サイトでは、現在の状況から債務整理の緊急度を確認できる簡単なチェックツールをご用意しています。

「相談するほどか迷っている」という方は、まずは一度確認してみると判断の目安になるでしょう。

債務整理のデメリット一覧

債務整理のデメリットは、どの手続きを選ぶかによって内容や影響の範囲が異なります。

ここでは、任意整理・個人再生・自己破産それぞれについて、主なデメリットを一覧で整理します。

| デメリットの内容 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 信用情報に傷がつく (ブラックリスト) |

あり | あり | あり |

| 官報に掲載される | なし | あり | あり |

| 銀行口座が凍結される可能性 | なし | あり | あり |

| 一定の財産を手放す可能性 | なし | 一部あり | 原則あり |

| 手続きが周囲に知られる可能性 | 低い | あり | あり |

| 利用できない資格・職業が生じる | なし | なし | 一時的にあり |

| 裁判所が関与する | なし | あり | あり |

| 手間の多さ(書類・期間) | 比較的軽い | 重い | 重い |

※「原則」「可能性あり」などとしているのは、個別事情によって例外があるためです。

ここに挙げたデメリットは、いずれも債務整理をした場合に起こり得るものですが、どの方法を選ぶかによって、実際に影響が出る内容は変わります。

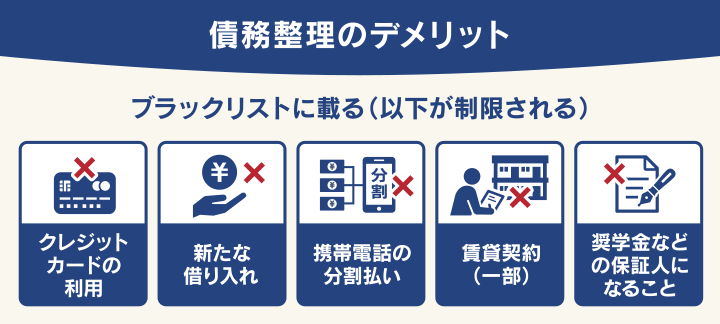

債務整理共通のデメリット=ブラックリストに載る

債務整理(任意整理・個人再生・自己破産)の共通するデメリットは、ブラックリストに載ることです。

一般に「ブラックリスト」とは、信用情報機関に、返済の遅れや債務整理などの事実が一定期間登録される状態を指します。

ただし一度登録されると一生消えないものではありません。

債務整理の内容にもよりますが、信用情報はおおむね5年から7年程度で削除され、期間が経過すれば、再び信用取引が可能になります。

| 債務整理の種類 | ブラック期間 |

|---|---|

| 任意整理 | 完済日から5年*1 |

| 個人再生 | 完済日から5年*2 |

| 自己破産 | 手続き開始決定日から5年〜7年*3 |

*1 2019年9月30日以前の契約・借り入れは受任通知を受領した日から5年

*2 2019年9月30日以前の契約・借り入れは手続開始決定日から5年

*3 2022年11月4日以前は手続き開始決定日から10年

ブラックリストに載ると、次のような影響が生じる可能性があります。

- クレジットカードの新規発行・更新ができない

- 住宅ローンやカードローンなど借入ができない

- 携帯電話・スマホ端末の分割購入ができなくない

- (ごくまれに)賃貸契約ができない

- 保証人契約ができない

ブラックリストの影響は確かに存在しますが、生活が成り立たなくなるほどの制限が一斉にかかるわけではありません。

多くの場合、

- 代替手段がある

- 期間が限定されている

- 回復の道筋がある

という点を正しく理解することが大切です。

以下で詳しく解説します。

クレジットカードが利用できなくなる

信用情報に事故情報が登録されている間は、新たにクレジットカードを作ることや、既存カードを継続利用することが難しくなります。

任意整理・個人再生・自己破産、それぞれ利用できなくなるタイミングは以下の通りです。

- 任意整理:整理の対象とするカードは即時利用停止、対象外のカードは原則、更新時が多い

- 個人再生:すべてのカードが即時利用停止

- 自己破産:すべてのカードが即時利用停止

【対処法】

クレジットカードが使えなくても、審査なしで利用できるカード・スマホ決済はかず多くあります。

デビットカードやプリペイドカード

QR決済・スマホ決済

事前に保証金を預ける「デポジット型クレジットカード」 など

そのため、日常の買い物や公共料金の支払い、ネットショッピングにおいて大きな支障が出るケースは少ないでしょう。

ほかにも、家族名義の家族カードを利用できるケースもあります。

新たな借入れやローンが組めなくなる

カードローンやキャッシングなど信用審査を伴う借入れは、一定期間利用できなくなります。

利用できなくなるローンは、次のようなものが挙げられます。

- 住宅ローン

- 自動車ローン

- 教育ローン、学資ローン

- カードローン

- ショッピングローン など

【対処法】

この期間は、「借りられないこと」=使いすぎを防止することで、家計を立て直すためのブレーキとして働く側面もあります。

信用情報が回復した後に備え、公共料金や家賃の支払いを遅れず続けることで、将来的な信用回復につなげることが可能です。

携帯電話・スマートフォンの分割払いができなくなる

携帯・スマホの端末代金の分割払いは信用取引にあたるため、分割契約ができなくなる場合があります。

なお、通信契約については、一般的に影響はありません。

【対処法】

端末を一括購入する、または中古端末や価格の低い機種を選ぶことで対応できます。

- 一括払いで購入する

- SIMカードのみ契約して中古品や格安端末を購入する

- 教育ローン、学資ローン

- プリペイド携帯やレンタル携帯を利用する

- 低額の機種(古い機種)を購入する

通信契約そのものができなくなるわけではないため、生活への影響は限定的です。

賃貸住宅の契約に影響が出る場合がある

ブラックリストに載っていても、賃貸住宅の契約は可能です。ただし一部のケースで、賃貸住宅に入居できないことがあります。

たとえば賃貸住宅の契約時に賃貸保証会社(家賃保証会社)との契約を求められるケースなどです。

「信販系」と呼ばれるクレジットカード系列の賃貸保証会社は、賃借人の信用情報を照会する可能性があります。

なお現在入居中の賃貸住宅が、債務整理によって賃貸契約を解除されることはありません。

- アプラス賃貸保証

- オリコフォレントインシュア

- ジャックス(セキュアレントシステム)

- あんしん保証(ライフあんしんプラス・あんしんプラスAC)

- エポスカード(ROOM iD)

- クレディセゾン

- SMBCファイナンスサービス

- SBIギャランティ など

【対処法】

物件情報に記載されている保証会社を確認する、または不動産会社に相談し、独立系保証会社を利用する物件や、保証会社不要の物件を選ぶことで回避できるケースがあります。

事前に事情を説明することで、選択肢が広がることも少なくありません。

奨学金などの保証人になれない場合がある

信用情報の影響により、奨学金などの保証人になれないことがあります。

具体的には子どもが進学する際に、ご自身が保証人になれず、奨学金を借りられないといったことがありえます。

【対処法】

配偶者や、兄弟・親族に保証人になってもらうほか、現在は、保証人を立てずに利用できる「機関保証制度」が用意されています。

親の信用状況に左右されず、進学資金を確保することが可能です。

任意整理のデメリット

- 借金の元金の減額は望めない

- 交渉なので希望条件次第で和解できるとは限らない

- 任意整理後も返済を続ける必要がある

- 原則として、借金の元金は減額できない

任意整理は、裁判所を通さずに弁護士が債権者と交渉し、将来利息のカットや返済条件の見直しを行う方法です。

生活への影響が比較的小さい一方で、注意すべきデメリットもあります。

まず任意整理では、借金の元本が原則として減りません。

そのため、借入額が大きい場合や収入に対して返済負担が重い場合は、十分な改善につながらないことがあります。

また、債権者が交渉に応じない可能性がある点もデメリットです。

ただし、その場合は個人再生や自己破産といった他の手続きを検討することができます。

信用情報に影響が出る点は、他の債務整理方法と共通です。

一方で、官報への掲載や原則として財産を手放す必要がない点は、任意整理の特徴といえます。

任意整理は、整理する借金を選べるため、生活に直結するローンを残すなど、状況に応じた調整が可能です。

個人再生のデメリット

- 手続きが複雑で、時間と手間がかかる

- 裁判所を通すため、官報に掲載される

- すべての借金が対象となり、原則として選べない

- 安定した収入がなければ利用できない

個人再生は、裁判所を通じて借金を大幅に減額し、原則3〜5年で分割返済していく手続きです。

借金の元本を大幅に減らせる点が大きな特徴ですが、その分、注意すべきデメリットもあります。

まず、手続きが複雑で、準備すべき書類が多い点が挙げられます。

裁判所を利用するため、申立てから認可まで一定の期間を要し、任意整理に比べると負担は大きくなります。

また、個人再生を行うと、官報に氏名や住所などが掲載されます。

一般の人が官報を見る機会は多くありませんが、掲載される点に抵抗を感じる方もいます。

さらに、個人再生では原則としてすべての借金が手続きの対象となります。

任意整理のように、特定の借金だけを除外することはできません。

加えて、個人再生は継続的・安定的な収入があることが利用条件となります。

返済計画を継続できないと判断された場合は、個人再生が認められないこともあります。

このように個人再生は、借金を大きく減らせる可能性がある一方で、手続きの負担や制約も大きい方法であるため、状況に応じた慎重な判断が必要です。

自己破産のデメリット

- 一定の財産を手放す必要がある

- 官報に掲載される

- 一部の資格・職業に制限がかかる

- 免責が認められない場合がある

自己破産は、裁判所に申し立てを行い、借金の支払義務を免除してもらう手続きです。

借金がゼロになる点が最大の特徴ですが、その分、生活への影響も大きくなります。

まず、一定の財産を手放す必要がある点がデメリットです。

生活に必要な最低限の家財道具などは残せますが、高額な財産や換価可能な資産は処分の対象となります。

また、自己破産を行うと、官報に氏名や住所などが掲載されます。

一般の人が官報を見る機会は多くありませんが、掲載される点を不安に感じる方もいます。

さらに、自己破産の手続き中は、一部の資格や職業に一時的な制限がかかります。

ただし、免責が確定すれば制限は解除され、元の職業に就くことが可能です。

加えて、借金の原因がギャンブルや浪費などの場合、免責が認められない可能性がある点にも注意が必要です。

この場合でも、事情によっては免責が認められるケースもあります。

債務整理は家族や会社にバレるのでは?

債務整理を検討する際、「家族や勤務先に知られてしまうのではないか」と不安に感じる方は少なくありません。

結論からいうと、債務整理をした事実が自動的に家族や会社へ通知されることはありません。ただし、選択する方法や状況によって、知られる可能性に差があります。

任意整理の場合

任意整理は、裁判所を通さずに弁護士と債権者との間で進める手続きです。

そのため、家族や勤務先に知られる可能性は比較的低い方法といえます。

もっとも、任意整理後の返済を滞納した結果、自宅や勤務先に督促が届いたり、家族名義の口座を利用している場合などは、間接的に知られてしまうケースもあります。

日常生活の中で連絡先や支払方法を整理することで、リスクを抑えることが可能です。

個人再生・自己破産の場合

個人再生や自己破産は裁判所を通す手続きのため、任意整理と比べると周囲に知られる可能性は高いといえます。

個人再生や自己破産は家計や収入状況を証明する必要があるため、配偶者の収入資料などが必要になるケースがあります。こういった手続きの過程で、家族の協力が必要になることもあるため、事前に話し合っておくことが大切です。

ただし、会社や友人に知られる可能性は低いでしょう。

たとえば個人再生や自己破産をすると官報に氏名や住所が掲載されますが、官報を日常的に確認しているのは金融業や不動産業者などごく一部です。

ご家族や会社・友人が目にする機会はほぼないといえます。

家族や会社に知られる可能性を抑えるために

いずれの方法でも、

- 連絡先の管理

- 返済状況の整理

- 手続きの進め方

によって、周囲に知られるリスクを抑えられるケースがあります。

どの方法が適しているかは、借金の内容だけでなく、生活環境や家族構成によっても異なります。

不安がある場合は、事前に弁護士へ相談し、「どこまで影響が及ぶ可能性があるのか」を具体的に確認したうえで進めることが重要です。

それでも債務整理をすべき人とは?

債務整理は「人生の失敗」ではなく、負担を整理し、生活の再建を図るひとつの法的手段です。

これまでお話しした通りデメリットもありますが、以下のようなケースでは、債務整理を選択肢として考える価値があります。

- 返済の負担が生活を圧迫している

- 完済までの道筋が長期に渡る

- 遅延や滞納が続いて精神的負担が大きい

- 利息や遅延損害金の負担が大きい

- 他の生活資金への支出が困難になっている

利息負担が返済の進行を妨げている

ただし、債務整理が最適かどうかは、借入の状況や収入、家族構成などによって異なります。

判断に迷いがある場合は、弁護士と具体的な状況を確認しながら進めることが大切です。

ここでは、ひとつの判断基準として、次のような状況に当てはまる場合を目安にしてください。

返済の負担が生活を圧迫している

毎月の返済が家計を圧迫し、

- 生活費が足りない

- 支払いを先延ばしにしがち

- 他の支出を切り詰めても返済が追いつかない

といった状況であれば、債務整理による返済条件の見直し(任意整理)や減額(個人再生・自己破産)によって、生活の安定を優先する選択肢を持つことが重要です。

完済までの道筋が長期に渡る

少額ずつ返しても、完済までに5年以上、10年以上かかる見込みがある場合、現実的な返済計画として成立していない可能性があります。

この場合も、債務整理によって返済負担を軽減すると、無理のない計画に再構築できる可能性があります。

遅延や滞納が続いて精神的負担が大きい

返済遅延が続くと、

- 督促が増える

- 心理的な不安が強まる

- 睡眠や日常生活に影響が出る

などの悪循環に陥ることがあります。

債務整理は、こうした「精神的負担を軽減し、生活再建につなげる」手段としても有効です。

利息や遅延損害金の負担が大きい

利息や遅延損害金の負担が膨らむと、元本がなかなか減らない状態が続きます。

任意整理による将来利息のカットや、個人再生・自己破産による元本の大幅減額・免除により、返済の進み方が大きく変わることがあります。

他の生活資金への支出が困難になっている

返済の負担が大きく、

- 医療費

- 教育費

- 住宅費

といった本来の生活費への支出が困難な場合、債務整理によって返済負担を見直すことで、日常生活を立て直す余地が生まれる可能性があります。

債務整理については弁護士法人・響の無料相談をご利用ください

債務整理にはデメリットがある一方で、状況によっては、早めに返済の見直しを行うことで生活を立て直せる可能性もあります。

もっとも、

「自分の場合は本当に債務整理が必要なのか」

「まだ他の方法があるのではないか」

と判断に迷うのは、ごく自然なことです。無理に結論を出す必要はありません。

弁護士法人・響では、借金問題に関するご相談を24時間365日、秘密厳守で受け付けています。

ご相談の内容をもとに、債務整理を行うべきかどうかも含めて、状況に応じた解決策をご提案します。

相談は何度でも無料です。

「デメリットが不安で踏み出せない」

「まずは話を聞いてみたい」

という段階でも構いませんので、お気軽にご相談ください。

もちろん債務整理をする必要がない場合は、無理に勧めることはありませんので、ご安心ください。

債務整理をご依頼いただいくと、即日~1週間程度で債権者は「受任通知」を送付します。これによって、督促と返済が一定期間ストップします。

【体験談】弁護士法人・響で債務整理をした方の声をご紹介

実際に弁護士法人・響に債務整理をご依頼した方の声を、ご紹介します。

持ち家を手放さずに約500万円の借金を1/5に減額

| 【借入総額】 | 約500万円 |

|---|---|

| 【返済できなくなった理由】 | ギャンブル |

| 【利用した債務整理】 | 個人再生 |

ギャンブル癖とだらしない性格で、いくら借金があり、どのぐらい使っているのかわからない状況で数年過ごしていましたが、返済が追い付かない状況になりました。妻には借金を返済しないと離婚すると切り出され、依頼しました。

家を残したくて個人再生を選びましたが、住宅ローン以外の500万の借金を個人再生により100万円まで減らせました。

家計簿をつけたり書類を集めるのが大変でした。またギャンブル癖を無くすことに苦戦しました。

債務整理をしたことで、借金がどのぐらいあるか確認できたことが大きいです。後悔したことは、妻に借金が複数あるとバレたことです。しかし最終的に妻にも理解してもらい、協力して手続きができました。

個人再生は書類準備が特に大変だった

| 【借入総額】 | 約1,000万円 |

|---|---|

| 【返済できなくなった理由】 | 自転車操業状態に陥った |

| 【利用した債務整理】 | 個人再生 |

つね日頃から、お小遣いでは足りない分を借金していました。

その後は家具の購入や引っ越し費用でお金がかかったり、自分で使えるお金が増えたと錯覚して、ギャンブルや娯楽費などで浪費をしてしまいました。

多額の借金を負い、自転車操業になったため、自身の収入では返済していくことは困難と思い、個人再生を行いました。

出張先にいたため、書類を準備するのに別の県の自宅に戻らなければならなかったのが特に大変でした。

個人再生手続の依頼直後は返済がないためいったん楽にはなりましたが、コロナ禍で予想外のことが立て続けに起こったりしたので、収入面でちゃんと進めていけるか不安はありました。

現在も返済中ではありますが、完済までの道筋ができたのは良かった点だと思います。

弁護士事務所以外の相談先

債務整理について相談できる窓口は、弁護士事務所以外にも存在します。

おもな相談窓口を紹介します。

国によって設立された、法律上の問題を解決するための総合案内所です。

「資力が一定以下である」などの条件を満たせば、無料法律相談や、弁護士・司法書士費用の立て替え制度を利用できます。

多重債務に陥った方々に対して、無料のカウンセリングを行っている機関です。また無料で任意整理を行うことができます。

借金の相談先については下記記事で詳しく解説しています。

債務整理のデメリットに関するよくある質問と回答

最後に、債務整理のデメリットに関する「よくある質問」と回答を紹介します。

不明点や不安な点がありましたら、弁護士法人・響にご相談ください。24時間365日無料でご相談を受け付けております。

携帯電話・スマートフォンは引き続き使える?

条件が揃っていれば、債務整理をしても携帯電話・スマートフォンは問題なく使い続けることができます。

- 毎月の利用料金を滞納していない

- 携帯電話・スマートフォン端末の代金を支払い終えている

新たに携帯電話・スマートフォン端末を買う際は、端末代金の分割払いの審査に通らないケースがあります。

この場合は一括支払いでの購入や、家族の名義での契約などを検討するとよいでしょう。

債務整理後の携帯電話の使用については下記記事で詳しく解説しています。

車は手放さないといけない?

現在車を所有している場合は、債務整理の方法によって影響が異なります。

任意整理:自動車ローンを対象から外せば影響しない

任意整理では、整理の対象とする債権者を選べます。

そのため自動車ローンを返済中の場合は、任意整理の対象から外すことで、車を手元に残すことができます。

債務整理の車への影響については下記記事で詳しく解説しています。

個人再生:自動車ローンの返済中は車は引き揚げられることもある

個人再生は任意整理と異なり、整理の対象とする債権者を選べません。

そのため自動車ローンを返済中で、かつローン会社による「所有権留保」がついている場合、車は引き揚げられてしまいます。

用語集

用語集ローン返済中の車の所有権をローン会社等が保有していること。完済するまでの期間、財産の所有権は利用者ではなく、ローン会社にある。

ただしローンを完済していれば、車が引き揚げられることはありません。

個人再生の車への影響については下記記事で詳しく解説しています。

自己破産:車は裁判所に回収されてしまう

自己破産では、時価20万円を超える財産は回収対象となるため、基本的に車は引き揚げられてしまいます。

ただし自動車ローンを完済しており、車の時価が20万円以下の場合は、「自由財産」として手元に残せる可能性があります。

車の年式が古かったり、事故車や故障車など車の状態が悪いケースなどです。

自己破産の車への影響については下記記事で詳しく解説しています。

選挙権はなくなる?

選挙権は満18歳以上の国民全員に認められた権利であり、債務整理によって選挙権が制限されることはありません。

債務整理は正当な借金問題の解決法であり、権利や自由を奪う目的で行われるものではないのです。

債務整理による選挙権への影響については下記記事で詳しく解説しています。

結婚に影響はある?

債務整理によって結婚が制限されることはありません。

民法では婚姻の要件として婚姻適齢や重婚の禁止、近親者間の婚姻の禁止などを規定していますが、債務整理をした人に対し結婚を禁止しているわけではありません。

しかし、一定期間はローンが組めず大きな買い物ができないなど、債務整理によるデメリットが、結婚生活に支障をきたすことは考えられます。

配偶者になる方には債務整理の事実を打ち明け、生活への影響とその対処について話し合うとよいでしょう。

自己破産による結婚への影響については下記記事で詳しく解説しています。

勤務先を解雇される?

債務整理を理由にして職場を解雇されることは基本的にありません。債務整理は法律で定める「解雇事由」に該当しないからです。

労働者と使用者の契約について規定した法律である労働契約法では、解雇は客観的に合理的な理由があり、社会通念上相当と認められなければできないと定めています。

- 労働者の能力不足

- 就業規則違反

- 会社の業務遂行に支障がある など

債務者が自身の経済的再起を目的として債務整理をした場合は、これに該当しません。

そのため会社が債務整理を理由に従業員を解雇した場合は、不当解雇に当たる可能性があります。

そもそも債務整理をしたことを会社に報告する義務はなく、債務整理の事実がバレるケースは少ないでしょう。

自己破産による解雇については下記記事で詳しく解説しています。

債務整理したことが勤務先にバレる?

以下のようなケースでは、勤務先の会社に債務整理をしたことがバレる可能性もあります。

- 業務のために官報を日常的に閲覧している

- 従業員貸付や共済組合などの借入れを債務整理対象にした

- 債務整理後の返済を滞納し勤め先に督促がきた

- 債務整理によって給与振り込み口座が凍結された

- 自己破産で制限を受ける資格や職業に該当する仕事をしている

以下で詳しく解説します。

業務のために官報を日常的に閲覧している

個人再生、自己破産をすると、破産者の氏名、住所、手続きの開始決定年月日などが官報に公告されます。

官報を日常的に閲覧する人は少ないといえますが、次のような業種の方は閲覧する可能性もあります。

- 士業(弁護士や司法書士など)

- 金融業

- 保険行

- 信用情報機関の関係者

- 市や区の税務担当者

- 警備会社 など

そのため、債務整理の事実が勤務先にバレる可能性もゼロではありません。

官報については下記記事で詳しく解説しています。

従業員貸付や共済組合などの借入れを債務整理対象にした

勤め先の会社や、会社が加入している共済などからの借金を債務整理の対象にすると、弁護士・司法書士や裁判所から連絡がいってしまいます。

債務整理後の返済を滞納し勤め先に督促が届いた

任意整理と個人再生では返済が続きますが、返済が滞ると勤め先の会社に督促の連絡がいくことがあります。

債務整理によって銀行口座が凍結された

銀行や銀行の系列の貸金業者からの借入れを債務整理の対象にすると、銀行口座が凍結されることがあります。

口座が凍結されると給与振り込みもできなくなるため、債務整理がバレやすくなるでしょう。

口座凍結については下記記事で詳しく解説しています。

自己破産で制限を受ける資格や職業に就いている

自己破産では、破産手続きの開始から3~6ヶ月程度、一部の資格と職業に制限を受けます。

弁護士や税理士などの士業、生命保険募集人、警備員、旅行業務取扱管理者、公証人など一部の公務員が該当します。

資格制限を受けた際は会社に報告義務があるため、必然的に自己破産することがバレることになります。

自己破産で制限を受ける資格・職業については下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ