2010年以前にした借金をリボ払いにしている場合は、過払い金が発生している可能性があります。

また、リボ払いの過払い金請求をするには次の4つの条件を満たす必要があります。

- キャッシングリボである

- 法律で定められた利率を超えた取引である

- 完済後10年以内である

- 消費者金融などの借入先が倒産していない

「リボ払いの過払い金が発生しているかわからない」という方は、弁護士に相談しましょう。

過払い金が発生しているかどうかの確認や、発生していなかった場合でも毎月の返済額を減らす方法についてアドバイスが可能です。

相談は何度でも無料で受け付けていますので、リボ払いの返済に不安を感じている方はお気軽にご相談ください。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

冒頭でもお伝えしましたが、クレジットカードなどのリボ払いも過払い金が発生している可能性があります。

リボ払いの過払い金が発生する条件や、請求のデメリットなどすぐに知りたい方はこちらの動画をご覧ください。

弁護士に相談するのは迷う…という方は、まずはリボ払い減額診断を使ってリボ払いを減額できるか診断してみましょう。

3つの質問に答えるだけで、リボ払いを減らせるか無料で診断できます。

リボ払いの返済を減らせる?30秒で減額診断する

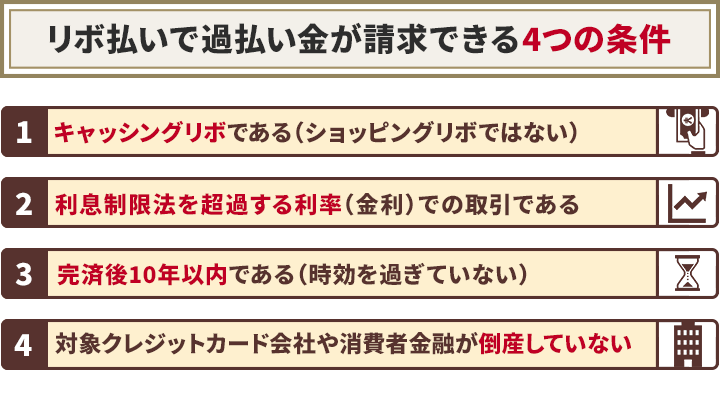

リボ払いで過払い金が発生する仕組みと請求できる4つの条件

リボ払いで過払い金返還請求するためには、以下の4つの条件をクリアする必要があります。

- キャッシングリボである(クレジットカードショッピングのリボではない)

- 利息制限法を超過する利率(金利)での取引である

- 完済後10年以内である(時効を過ぎていない)

- 対象クレジットカード会社、消費者金融が倒産していない

ただし、これらをクリアできない場合でもリボ払いを減額する方法はあります。

過払い金返還請求をできないけどリボ払いを減額したいという方は「リボ払いの過払い金返還請求ができないときは債務整理を検討」をご覧ください。

これら4つの条件をクリアしている場合は、過払い金返還請求を検討しましょう。

用語集 過払い金とは? 消費者金融やクレジットカード会社などの金融機関に、法律の上限金利を超えて支払った利息、つまり払い過ぎた利息のこと。

用語集 過払い金とは? 消費者金融やクレジットカード会社などの金融機関に、法律の上限金利を超えて支払った利息、つまり払い過ぎた利息のこと。過払い金を取り戻す手続きを過払い金返還請求といいます。

過払い金については以下の記事で詳しく解説しています。

用語集

グレーゾーン金利とは?

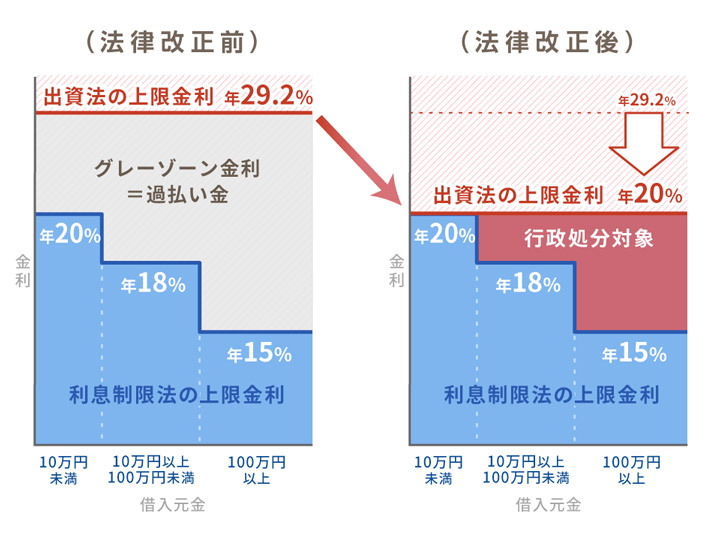

2010年以前に適用された、法律の上限金利を超えた違法な貸付金利のこと。

かつて、金融業者が貸付けする際の上限金利を定める法律は2つありました。これらの法律が定める上限金利は異なっており、その間がグレーゾーン金利と呼ばれています。

現在、グレーゾーン金利は撤廃されています。該当する金利で借り入れていた場合は、返済した利息の一部を過払い金として返還請求できる可能性があります。

グレーゾーン金利については以下の記事で詳しく解説しています。

リボ払いで過払い金が発生する条件について詳しく解説していきます。

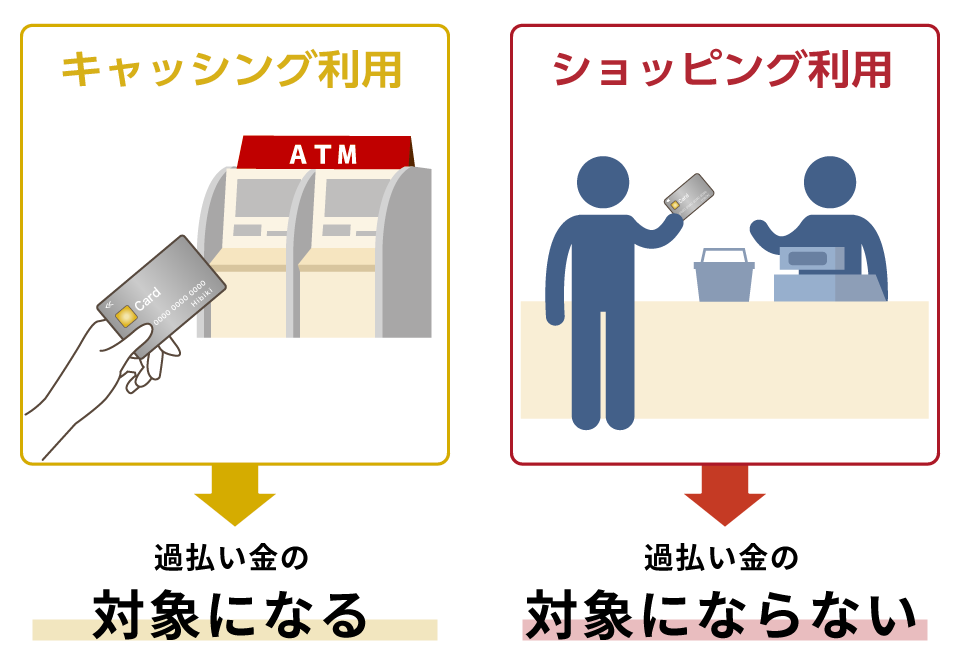

キャッシングリボである(クレジットカードショッピングのリボではない)

過払い金が請求できる可能性があるのは、キャッシングのリボ払いのみです。

そもそもリボ払いとは、支払った件数や金額にかかわらず、毎月の支払い額が一定になる支払い方法です。

主にクレジットカードで広く使われている支払い方法ですが、銀行や消費者金融のカードローンにも採用されています。

リボ払いには、ショッピングリボとキャッシングリボの2種類があります。

- ショッピングリボ…買い物で発生した支払いを毎月一定の金額で返済していく支払い方法のこと

- キャッシングリボ…キャッシング(お金を借りること)で借りた元金と金利の合計を一定期間返済し続ける方法のこと

2種類のうち、過払い金が請求できる可能性があるのは、キャッシングのリボ払いのみです。

ショッピングリボでは、毎月の支払いに手数料が発生しますが、これは実質的には利息とみなされる可能性があるものの、そもそもグレーゾーン金利の利率ではないため過払い金が発生しません。

それに対して、キャッシングリボでは利息が発生しています。

そのため、過払い金の対象になる可能性があるのはキャッシングリボのみです。

リボ払いの仕組みについて詳しくはこちらの記事で解説しています。

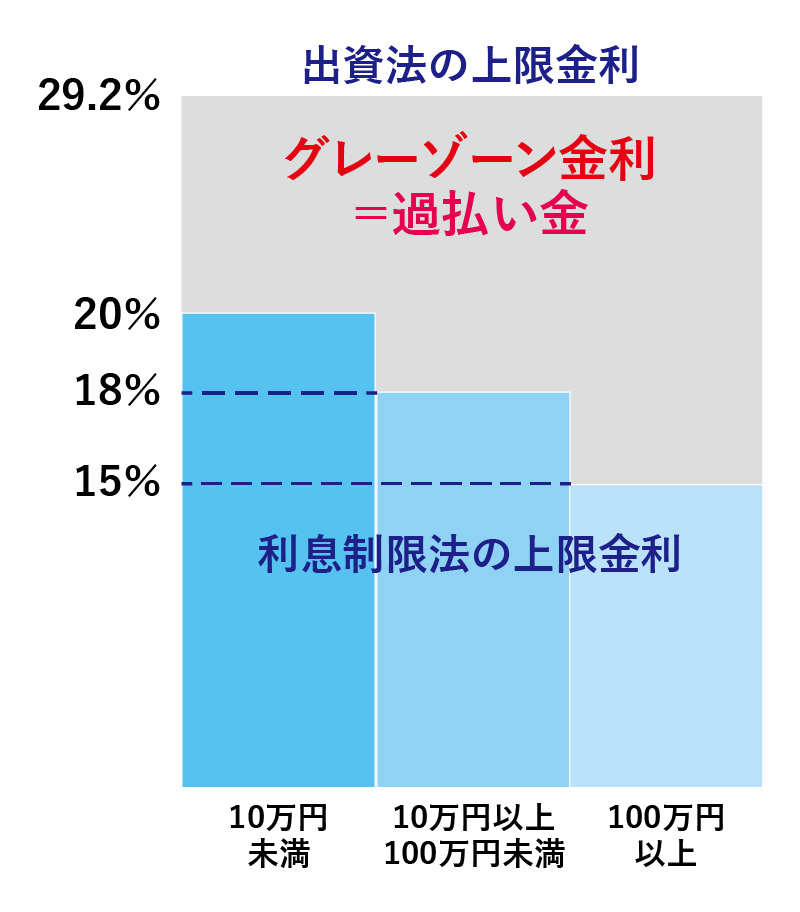

利息制限法を超過する利率(金利)での取引である

過払い金は利息制限法を超過した利率(グレーゾーン金利)で借りていた場合に発生します。

用語集

利息制限法とは?

金利の上限を定めている法律。上限は借入額にともない、以下のようになっている。

- 借入額10万円未満=20%

- 借入額10 万円以上100万円未=18%

- 借入額100万円以上=15%

利息制限法については以下の記事で詳しく解説しています。

本来、グレーゾーン金利は利用者が払う必要のない利息です。

なぜグレーゾーン金利があるかというと、消費者金融やクレジットカードのキャッシングに適用される金利の基準に「利息制限法」と「出資法」の2つがあったためです。

2010年以前、これらの法律の上限金利(年利)は以下のように異なっていました。

かつて出資法の上限金利は29.2%と規定されており、利息制限法より高くなっていました。

多くの消費者金融やクレジットカード会社が設定していた利率は出資法の上限に近いものでした。

出資法の上限利率を超えない限り、刑事罰が科されなかったためです。

しかしその後、法改正により、出資法の上限金利も利息制限法の条件とそろえられることになりました。

2010(平成22)年6月18日からグレーゾーン金利は撤廃されています。

同時に、グレーゾーン金利に当たる利息については過払い金を取り戻す手続きである返還請求が認められることとなったのです。

上記の年月日以降の借り入れや、利息制限法をもともと超過して貸付けをしていなかった銀行カードローンなどでは、基本的に過払い金は発生していません。

過払い金返還請求の仕組みについて詳しくは以下の記事で解説しています。

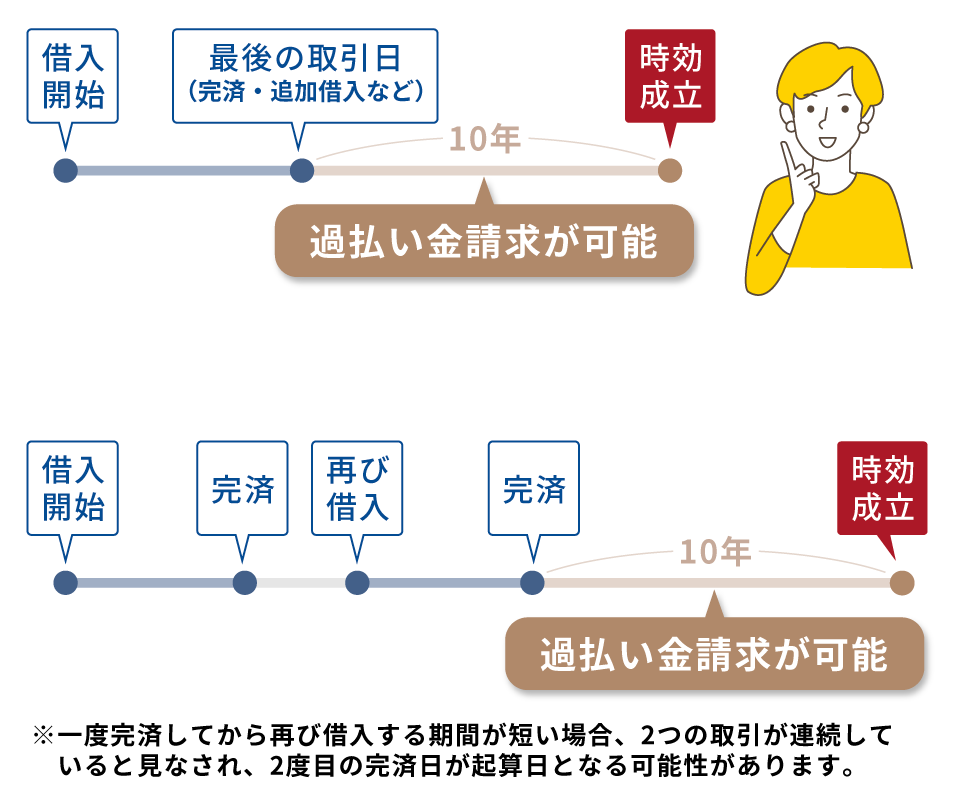

完済後10年以内である(時効を過ぎていない)

過払い金返還請求には時効(消滅時効)があり、最後の取引または完済してから10年を経過すると請求ができなくなってしまいます。

よく誤解されがちですが、過払い金請求の時効の起算日(時効を数える最初の日)は「リボ払いでのキャッシングを利用した日」「過払い金が発生した日」などではありません。

対象となるカード会社との最後の取引(完済日、追加で借入した日)から10年が時効期間です。

ただし、10年以上前にリボ払いを完済してすぐに、同じカード会社から新たな借入をした場合は、同じ取引として認められる場合があります。このときは、新たに借入をした日が時効の起算日とみなされます。

時効の制度は複雑なので、弁護士・司法書士などの専門家に相談するのがよいでしょう。

過払い金の時効については以下の記事で詳しく解説しています。

対象クレジットカード会社や消費者金融が倒産していない

当時利用していたクレジットカード会社がすでに倒産し消滅している場合、過払い金を取り戻すのは難しいでしょう。

過払い金返還請求がブームとなったこともあり、倒産・経営危機に至っている消費者金融やクレジットカード会社は少なくありません。

たとえば以下のような企業が倒産しています。

- 武富士

- SFコーポレーション(三和ファイナンス)

- アエル(日立信販・ワールドファイナンス・ナイス)

- 丸和商事(ニコニコクレジット)

- クラヴィス

過払い金返還請求を検討するなら、できるだけ早い方がよいといえます。

過払い金請求できる対象の会社については以下の記事で詳しく解説しています。

リボ払いの過払い金が発生している可能性があるクレジットカード会社

ここからは、過去にリボ払いでグレーゾーン金利での利息(手数料)を設定していた主要カード会社について紹介します。

- 楽天カード

- 三井住友VISAカード

- エポスカード(ゼロファースト含む)

- クレディセゾン(セゾンカード・UCカード)

- アプラス(新生銀行グループ)

- ジャックスカード

- オリコカード(オリエントコーポレーション)

※ここで紹介するのは、過去にグレーゾーン金利での取引を行なっていた事実のある会社のみです。個別の取引については、弁護士などの専門家にご相談ください。

楽天カード

楽天カードは過払い金が発生しません。

グレーゾーン金利が社会問題化した2005年から発行をはじめており、当時からリボ払いの金利は15%と、利息制限法の範囲で設定されていたためです。

ただし、「楽天クレジット」「楽天KCカード(現:ワイジェイカード)」を利用していた場合は、過払い金発生の可能性があります。

楽天クレジット:2004年までに借り入れした場合

楽天KCカード:2007年までに借り入れした場合

※楽天KCカードは現在、ワイジェイカード株式会社に事業を継承しており、過払い金請求をする場合は、ワイジェイカード株式会社に過払い金を請求することになります。

三井住友VISAカード

三井住友VISAカードは、2005年まではキャッシングで最大で27.8%での金利で貸付を行なっていました。そのため、2005年以前に利用していた場合は、過払い金発生の可能性があります。

エポスカード(ゼロファースト含む)

「エポスカード(マルイカード)」「ゼロファースト(エムワンカード)」ともに、過去には約26%の金利で貸付を行なっていました。

- 「エポスカード(マルイカード)」:2007年3月15日

- 「ゼロファースト(エムワンカード)」:2007年4月15日

にそれぞれ金利の改定を行っているため、それ以前の借り入れについては過払い金が発生している可能性があります。

クレディセゾン(セゾンカード・UCカード)

「セゾンカード」は過去には25%での貸付を行なっており、2006年にクレディセゾンによって吸収合併された「UCカード」も過去には27.8%の金利となっていたため、それぞれ過払い金請求が発生している可能性があります。

- セゾンカード」:2007年7月13日

- 「UCカード」:2007年6月12日

にそれぞれ金利改定を行っています。そのため、それ以前の借り入れについては過払い金が発生している可能性があります。

アプラス(新生銀行グループ)

新生銀行グループのアプラスや新生銀行提携のカードもかつては、最大で29%の金利で貸付を行なっていました。

- 「新生VISA」

- 「新生アプラス」

- 「新生カードVISA」

は2007年以前にリボ払いのキャッシングを利用していた場合は、過払い金が発生している可能性があります。

また提携カードの

- 「TSUTAYA Tカードプラス」

- 「TSUTAYA WカードJCB」

は2009年以前にリボ払いのキャッシングを利用していた場合は、過払い金が発生している可能性があります。

ジャックスカード

ジャックスカードはかつて、約29%の金利で貸付を行なっていました。

ただし、他の金融機関と比べると早い1997年2月にキャッシングの上限金利を利息制限法内の18%以下に引き下げています。

そのため、過払い金が発生している可能性は低いといえるでしょう。

オリコカード(オリエントコーポレーション)

オリエントコーポレーションが発行している「オリコカード」は過去には最大27.6%の金利で貸付を行なっていました。

2007年3月31日以前に借入をしていた場合には、過払い金発生の可能性があります。

また提携カードの「アメニティカード」「クレストカード」「オートウェーブカード」「オートバックスカード」「コジマカード」も同様に過払い金が発生している可能性があります。

リボ払いで過払い金返還請求する際のデメリットと注意点

リボ払いで過払い金返還請求をする際は、以下の点に気をつけるようにしましょう。

- 過払い金返還請求をした会社のカードを使えなくなる

- ブラックリストに載ってしまう可能性がある

- 時間と手間がかかる

以下、詳しく説明します。

過払い金返還請求のデメリットは以下の記事で詳しく解説しています。

過払い金返還請求をした会社のカードを使えなくなる

過払い金の返還請求を行った会社のクレジットカードは解約となる可能性が高いです。

キャッシングだけではなく、ショッピング機能も使えなくなるので注意しましょう。

該当するクレジットカードで公共料金や各種サービスの引き落としを設定している場合、別の支払い方法に変更しておく必要があります。

さらに、過払い金の返還請求を行った会社とその系列会社のクレジットカードは、今後発行できなくなる場合があります。

信用情報機関の情報とは関係なく、過払い金返還請求をした会社の顧客情報には、過払い金返還請求の事実が事故情報として登録されるためです(いわゆる社内ブラック)。

掲載期限の規定ないため、措置は半永久的に続くケースもあるようです。

そのため、過払い金返還請求後もクレジットカードを利用したい場合は、過払い金返還請求先とは異なる系列の会社を選ぶとよいでしょう。

信用情報に事故記録(ブラックリスト)が登録される可能性がある

リボ払いの返済が終わっていない間に過払い金返還請求をすると、個人信用情報機関に事故情報が登録される(いわゆるブラックリストに載る状態)ケースがあります。

借金がある(返済が終わっていない)状態で借入先に過払い金返還請求をすると、事故情報が登録されてしまうケースがあります。

引き直し計算(利息制限法の上限利率での返済額の再計算)をして借金の残額が残る場合、「債務整理をした」という扱いになることが多いのです。

用語集

個人信用情報機関とは?

クレジットカードやローンなどの利用者の信用情報を取り扱う機関です。 過剰な貸し付けを行わないよう、金融機関や消費者金融、クレジットカード会社などが利用者の信用情報を信用情報機関でチェックをしています。

日本にある個人信用情報機関は以下の3つです。

事故情報が登録されても、永久に残るわけではありません。

債務整理での和解成立や免責の決定、借金完済などから約5〜10年を目安に、事故情報は消去されます。

しかし事故情報を登録されている期間は、新規借り入れの審査、ローン審査などに通らなくなる可能性があります。

なお、引き直し計算をした結果借金の残額が残らない場合、一時的な事故情報登録にとどまる場合が多いでしょう。

過払い金返還請求先からの借金がある場合、専門家などに依頼し、正確な引き直し計算をしたうえで請求を行うか判断した方がよいといえます。

ブラックリストについては以下の記事で詳しく解説しています。

時間と手間がかかる

過払い金返還請求時では、取引履歴の開示請求や引き直し計算、過払い金返還請求書の送付、交渉などを行う必要があります。

特に自分で行うと、大変な手間と時間がかかります。

弁護士などに依頼した場合でも、依頼から過払い金の返還まで3〜6ヶ月程度は見ておく必要があるでしょう。

借入先と和解できず裁判になってしまった場合は、過払い金の返還までに1年以上要することも考えられます。

リボ払いの過払い金の計算方法は?

過払い金がどのくらい発生しているかを自力で把握するには、過払い金の計算方法を知っておく必要があります。

過払い金を計算するにあたって次の3つを知っておくと理解しやすいので、まずはここでおさえておきましょう。

【利息の計算式】

元金×金利÷365×利用日数

【元本の金額に応じた現行法の上限金利】

元本10万円未満 年20%

元本10万円以上100万円未満 年18%

元本100万円以上 年15%

【グレーゾーン金利(2010年6月17日以前の出資法の上限金利)】

元本にかかわらず年29.2%

(年29.2%を超えたら刑事罰あり)

すでに完済している場合の計算方法

まずは、すでに借金を完済している場合の計算方法です。

消費者金融から50万円を金利25%(グレーゾーン金利)で借入れ、5年間で完済した場合の利息は次のようになります。

50万円×25.0%÷365×1825(365日×5年)=62万5,000円

現在の正しい利息で計算し直すと、元本10万円以上100万円未満の金利は年18%なので次のようになります。

50万円×18.0%÷365×1825(365日×5年)=45万円

グレーゾーン金利で払い過ぎている利息から、現行法で払った利息を差し引いた差額が過払い金となります。

こちらのモデルケースの場合は、62万5,000円-45万円で17万5,000円の過払い金が発生していることが分かります。

まだ借金が残っている場合の計算方法

まだ借金が残っている場合の計算方法は次のように行います。

クレジットカードのキャッシングで100万円を金利24%(グレーゾーン金利)で借入れ、1年後に一旦完済した場合の計算は次のようになります。

100万円×24.0%÷365×365=24万円

現行法の正しい利息

100万円×15.0%÷365×365=15万円

24万円-15万円=9万円

1年目の契約(取引)で、過払い金はすでに9万円発生していることが分かります。

上記の借金100万円を一旦完済した3日後に、同じ条件で借入れて1年後に完済、これを7回繰り返すと、過払い金は次のようになります。

9万円×7回=63万円

ここに、1年目に発生した過払い金9万円を加えると63万円+9万円=72万円です。

合計8回目の完済日の3日後、同じキャッシングから新たに30万円を借入れ、そちらはまだ一度も返済を行っていない場合、最終的な過払い金は次の額になります。

72万円-30万円=42万円

こちらのモデルケースでは、42万円の過払い金が発生していることになります。

過払い金の計算方法については以下の記事で詳しく解説しています。

リボ払いの過払い金返還請求ができないときは債務整理を検討

「過払い金返還請求の条件に当てはまらないけど、毎月の借金返済がつらい。どうすれば……」という方は、債務整理を検討してもよいかもしれません。

債務整理とは、交渉や法的手続きなどで正当に借金を減額する方法のことです。

「借金を解決するなら自己破産」というイメージがあるかもしれませんが、他にも「任意整理」「個人再生」などがあり、おもに次の4種類の方法があります。

| 債務整理の種類 | 特徴 | どんな人が利用する? |

|---|---|---|

| 任意整理 | 債権者と交渉して、主に将来利息をカットして元金のみを3〜5年で返済する | 毎月の返済額を下げたい人 |

| 個人再生 | 裁判所に申立をして、住宅を残しつつ、借金を1/5〜1/10程度に減額する | 住宅を守りながら借金を減額したい人 |

| 自己破産 | 裁判所に申立をして、財産の一部を処分し、すべての借金を免除する | 全く返済できないときの最終手段 |

| 特定調停 | 裁判所に申立をして、主に将来利息をカットして毎月の返済額を下げる | 法律の専門家に費用を支払う余裕がない人 |

借金の額や収入・財産など状況によって利用すべき方法が異なります。

債務整理をするときは、どの方法が最適なのかをよく理解しておきましょう。

債務整理については以下の記事で詳しく解説しています。

利息を減らして返済額を減額する任意整理

債権者(借入先)と交渉して、主に将来利息や遅延損害金をカットする手続き。

毎月の返済額やトータルの返済額を減らせる、債務整理の中でもっとも広く利用されている方法です。

任意整理については以下の記事で詳しく解説しています。

家を残し借金を1/5~1/10に減額する個人再生

個人再生は、裁判所に申し立て、認可を受けることで借金を1/5〜1/10まで減額できる手続きです。

借金の元金を減額できるため、任意整理よりも大きな効果が見込めます。

また、個人再生ではローン支払い中の住宅を残せるのも大きな特徴です。

※住宅ローン特則適用時のみ

個人再生については以下の記事で詳しく解説しています。

全ての借金が免責される自己破産

自己破産は裁判所から免責の決定を受けることで、ほぼすべての借金の支払義務が免除される手続きです。

その反面、

- 家や車などの価値の高い財産が没収される

- 氏名や住所が官報で公告される

- 裁判所に破産手続きの申立てをして以降、手続きが終わるまでの間(一般的に3~6ヶ月程度)は、一部の資格が取得できない、または失われる(これにより仕事に影響がでる)

など、デメリットやリスクも大きくなります。

自己破産については以下の記事で詳しく解説しています。

リボ払いの過払い金返還請求は弁護士に無料相談を

過払い金返還請求を行う際は、弁護士などの専門家に依頼するのがよいといえます。

ご自身で請求を行った場合、以下のようなことが考えられるからです。

- 自分で引き直し計算をするのは難しく、実際より少ないまたは多い金額を出してしまうことがある

- 多くの時間を費やしても交渉がうまくいかず、期待したほどの金額を得られない可能性がある

さらに、弁護士に依頼をすれば、もし借入先との交渉が決裂した場合でもそのまま裁判を依頼することができます。

リボ払いの過払い金返還請求の相談先に迷った方は以下の記事をご覧ください。

弁護士費用の相場

過払い金返還請求にかかる弁護士への依頼費用の相場目安は、以下のとおりです。

契約を結ぶ際、不明瞭な費用の提示しかしない事務所は避け、信頼できる事務所を見つけるようにしましょう。

| 内訳 | 費用 |

|---|---|

| 相談料 | 5,000円~1万円(無料の場合もあり) |

| 着手金 | 1社につき~2万円程度 |

| 報酬金 | 1社につき~2万円程度 |

| 過払い金回収報酬 | 和解:過払い金の20%程度 訴訟:過払い金の25%程度 |

| 実費 | 交通通信費や収入印紙代、コピー代など実際にかかった費用 |

弁護士法人・響は43万件以上の相談実績をもつ弁護士事務所です。

過払い金返還請求をする際の費用(完済している場合)は以下のようになっています。

相談料は無料ですので、過払い金返還請求を検討されている方はお気軽にお問い合わせください。

| 内訳 | 費用 |

|---|---|

| 相談料 | 無料 |

| 着手金 | 無料 |

| 報酬金 | 22,000円(税込) |

| 過払い金回収報酬 | 和解:過払い金の22% 訴訟:過払い金の27.5% |

過払い金請求にかかる弁護士費用の相場については以下の記事で詳しく解説しています。

リボ払いの過払い金返還請求の流れ

実際に過払い金返還請求を弁護士などに依頼した際の流れは以下のとおりです。

取引履歴の開示請求

↓

引き直し計算

↓

過払い金返還請求書の送付

↓

借入先との任意交渉

↓

和解できなかった場合は訴訟

それぞれについて見ていきましょう。

過払い金請求の流れについては以下の記事で詳しく解説しています。

取引履歴の開示請求

まず、専門家は過払い金返還請求を行う借入先に、これまでの取引履歴の開示請求をします。

過払い金が発生しているかを調べる必要があるためです。

しかし、場合によっては、昔の取引履歴が借入先によって処分されていることや、一部しか開示されないこともあります。

この場合は、専門家が他の書類などを使って推定することになります。

引き直し計算

次に、開示された取引履歴の記載内容をもとに、利息制限法の上限利率での返済額の再計算を行います。

返済の遅延・滞納の有無や、同一の借入先との取引回数などによって、過払い金は変わる場合があります。

実際の計算は複雑になるので、依頼している弁護士に任せるとよいでしょう。

過払い金返還請求書の送付

過払い金の額が正しく算出できたら、内容証明郵便で借入先に過払い金返還請求書を送付します。

この請求書は、引き直し計算で確定した過払い金の額、支払い日の指定、支払われなかった場合に法的手段に出る旨などを記載したものです。

借入先との任意交渉

請求書の送付後、専門家が口頭や文書で借入先と交渉を行います。

借入先が返還に応じた場合や、請求する側が納得できる条件を提示してきた場合、合意書を取り交わします。

返還期日までに指定の口座へ入金がされるかを確認し、過払い金返還請求は完了します。

和解できなかった場合は訴訟

借入先と条件が合わず和解できなかった場合、訴訟を起こすことも可能です。

弁護士に依頼をしていれば、訴訟を起こす際もそのまま依頼することができます。

訴訟で過払い金返還請求を行い、請求している側が勝訴した場合、和解するより高額の請求が可能な傾向があります。

ただし、弁護士に支払う費用は割高になります。

上の表で示したとおり、過払い金回収報酬は和解が過払い金の約20%なのに対し、訴訟は過払い金の約25%が目安です。

期間も半年以上かかることが多いでしょう。

過払い金返還請求の裁判については、以下の記事で詳しく解説しています。

過払い金返還請求できるリボ払いの条件は以下のとおりです。

1.クレジットカード・消費者金融のキャッシングリボである

2.利息制限法を超過する利率での取引である

3.完済後10年以内である

4.対象クレジットカード会社、消費者金融が倒産していない上記の条件に当てはまらず「リボ払いの過払い金返還請求ができないけど借金を減らしたい」と考えている場合は、債務整理も選択肢になるでしょう。

リボ払いの過払い金返還請求をする際のデメリット、注意点は以下のとおりです。

・過払い金返還請求をした会社のカードを使えなくなる

・ブラックリストに載ってしまう可能性がある

・時間と手間がかかるリボ払いの過払い金返還請求の流れは以下のようになっています。

取引履歴の開示請求

↓

引き直し計算

↓

過払い金返還請求書の送付

↓

借入先との任意交渉

↓

和解できなかった場合は訴訟特に引き直し計算や借入先との交渉、訴訟は、一般的な個人が行うのは難しいものです。

過払い金返還請求をする際は、弁護士に依頼すると、スムーズかつよりよい条件でまとめられる可能性が高いでしょう。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ