- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「自己破産したら会社にバレないかな…」

借金問題が、これまで築き上げてきた会社での評価や信用に影響するのではないかと心配されているかもしれません。

一般的には、自己破産の事実が会社にバレる可能性は低いといえます。

しかし、会社から借り入れをしていたり、すでに給与を差し押さえられているようなケースでは会社に知られる可能性もあります。

ただ、自己破産することが会社にバレたとしても、クビになることは基本的にありません。自己破産を理由に従業員を解雇することは、不当解雇にあたるからです。

自己破産による会社や家族への影響について不安を感じている方は、弁護士法人・響にご相談ください。

借金の状況次第では、自己破産よりもバレる可能性の低い解決方法をとれるかもしれません。

無料相談を24時間365日実施しておりますので、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産が会社にバレる可能性は低い

自己破産の事実が会社にバレてしまうのではと不安に思うこともあるでしょう。

しかし、自己破産が会社にバレる可能性は低いといえます。

というのも、自己破産を会社に通知する義務がないからです。また、自己破産の手続きを依頼した弁護士や、裁判所から通知されることも基本的にありません。

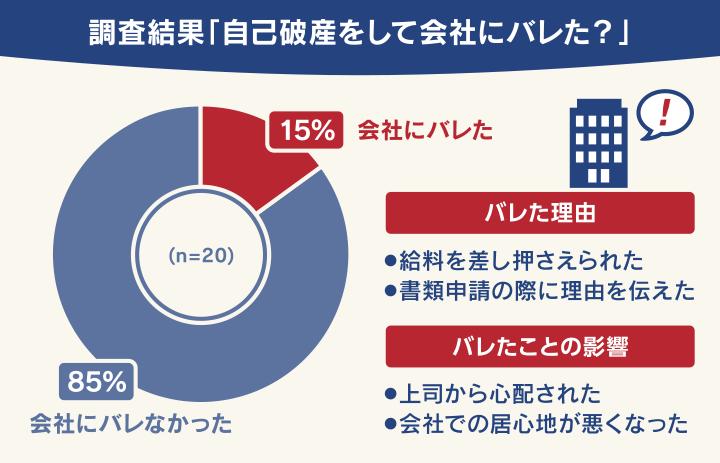

当メディアで、自己破産をした経験のある方20名にアンケート調査をしたところ、「会社にバレた」と回答された方は、全体の15.0%という結果になりました。アンケート結果の詳細については、後ほど詳しく紹介します。

会社にバレる可能性のあるケース

自己破産の事実が会社にバレる可能性は低いものの、ケースによってはバレてしまうこともあります。

ここでは、会社にバレる可能性のあるケースについて解説します。

- 会社から借り入れをしている

- すでに給与を差し押さえられている

- 退職金見込額証明書を取得する際に理由を聞かれる

- 資格制限のある職業に就いている

- 会社の関係者が官報を日常的に閲覧している

会社から借り入れをしている

自己破産の手続きでは、すべての債権者(お金を貸した側)を裁判所に届け出る必要があります。

会社から借り入れをしていた場合は、自己破産の手続きを始めると

- 弁護士からの受任通知

- 裁判所からの破産手続開始決定の通知

用語集

用語集自己破産などの依頼を受けた弁護士や司法書士が、金融機関や貸金業者などの債権者に「代理人として手続きを進める」ことを知らせる通知。

自己破産の申立て後に裁判所が行う手続き。裁判所によって選任された破産管財人が、債務者(お金を借りた側)の財産を換価処分し、それによって得た金銭を債権者に返済または配当する。

「先に会社からの借金だけを完済しておけばバレないのでは?」と思うかもしれませんが、それはできません。

自己破産は、すべての債権者を平等に扱うという債権者平等の原則に基づいています。

特定の債権者に対して借金を優先的に返済すると、その原則に反する行為であるとみなされます。これを偏頗(へんぱ)弁済といいます。

偏頗弁済は、原則として、免責不許可事由(自己破産が認められない理由)となります(破産法第252条第3項)。

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

3 裁判所は、免責許可の決定をしたときは、直ちに、その裁判書を破産者及び破産管財人に、その決定の主文を記載した書面を破産債権者に、それぞれ送達しなければならない。この場合において、裁判書の送達については、第十条第三項本文の規定は、適用しない。

※引用:e-GOV「破産法」

また、以下のようなケースも注意が必要です。

- 会社が一括契約しているコーポレートカードを利用している

- 会社の労働組合を通して労働金庫から借り入れをしている

コーポレートカードの利用金額や、労金や共済からの借り入れの返済額は、給料から天引きされるのが一般的です。

自己破産の手続きを始めると、弁護士からクレジットカード会社や労働金庫へ受任通知が送られます。

その後、会社に対し、クレジットカード会社や労働金庫から給料から天引きを止めるように伝達されますので、自己破産をすることがバレる可能性があります。

すでに給与を差し押さえられている

借金の長期滞納などにより、債権者から会社の給与を差し押さえられている場合も注意が必要です。

差押えをされている状態で自己破産をすると、強制執行の効力がなくなり、差押えが解除(中止もしくは失効)されます。

借金を完済していないのに突然、差押えが解除されたら、会社に自己破産を疑われることもあるでしょう。

差押えが解除になるのは破産手続きの開始決定、もしくは免責許可が決定したタイミングです。

- 破産手続きの開始決定:自己破産の申立てから、およそ1ヶ月後。

- 免責許可の決定:破産手続きの開始決定から、およそ2〜4ヶ月後(同時廃止事件の場合)

そもそも、給与の差押えが強制執行されている時点で、会社側は「借金の返済を滞納して危機的状態にある」ことを把握しているはずです。

そのため、この場合は借金をしている事実を会社にバレないようにするのは難しいといえるでしょう。

差押えに至る前に弁護士に相談し、自己破産の手続きを始めることができれば、借金をしている事実や、自己破産をすることがバレずに済む可能性があります。

給料の差押えについて詳しくは下記の記事をご参照ください。

会社に退職金見込額証明書の発行を依頼する場合

自己破産の申立て(手続きの申請)をするには、退職金見込額証明書が必要になります。

退職金見込額証明書は、会社の総務部署などに発行してもらうことが一般的です。しかし、発行する機会はそう多くないため、なぜ発行するのか?不審に思われる可能性もあります。

発行時に理由を尋ねられた際、自己破産がバレないように、以下のような理由を挙げるとよいでしょう。

- 住宅ローンや教育ローンを組むために必要

- 保証人になるために提出する必要がある

- FPに老後の資金相談をするために確認したい

会社に退職金見込額証明書の発行を依頼することが難しい場合は、就業規則の退職金規程をもとに退職金見込額を計算し、裁判所へ報告するという方法もあります。

退職金の計算の方法などがわからない場合には、自己破産の手続きを含めて、一度弁護士に相談してみるとよいでしょう。

自己破産における退職金の扱いについて詳しくは下記の記事をご参照ください。

資格制限のある職業に就いている

自己破産をすると、一部の職業や資格が制限を受けます。そのような仕事を制限職種といいます。

現在、以下のような職種に就いている場合、破産手続きが終わるまでの約3〜6ヶ月程度(破産手続開始決定から免責許可まで)は、業務ができなくなります。

資格制限を受けた際は会社に報告義務がありますので、必然的に自己破産することがバレることになります。

- 不動産・建築関連

建設業、宅地建物取引士(宅建)、土地家屋調査士、不動産鑑定士

- 保険・金融関連

生命保険の外交員(生命保険募集人)、貸金業者、質屋

- 士業

弁護士、司法書士、行政書士、税理士、公証人、公認会計士、司法修習生

- 卸業関連

卸売業者

- 公共関連

教育委員会委員、社会保険労務士、廃棄物処理業者(一般廃棄物処理業者、産業廃棄物処理業者)

- その他

警備員、旅行業務取扱主任者

なお、自己破産の免責許可が下りれば復権となり、制限は解除されて再び職務に就くことができます。

自己破産で制限される職種・資格について詳しくは下記の記事もご参照ください。

会社の関係者が官報を日常的に閲覧している

自己破産をすると、破産者の氏名、住所、手続きの開始決定年月日などが官報に公告されます。

用語集内閣府が発行している国の機関紙のこと。法令などの政府情報を国民に伝える新聞として、行政機関の休日を除き毎日発行されている。

公告されるのは、破産手続開始決定時と免責許可決定時の2回です。

官報は「インターネット版 官報」というWebサイトで過去30日分を見られるほか、一部の図書館でも閲覧できます。

官報は誰でも自由に閲覧できますが、閲覧するのは、破産者情報を必要とする限られた業種の関係者といえます。

そのため日常的に閲覧している人は少ないといえますが、会社が下記の業種に関わることがある場合は、バレる可能性もあります。

- 士業(弁護士や司法書士など)

- 金融業者

- 保険会社

- 信用情報機関の関係者

- 市や区の税務担当者

- 警備会社

など

自己破産による官報掲載について詳しくは下記の記事もご参照ください。

自己破産を理由に会社をクビになることはない

自己破産したことが会社にバレたとしても、基本的にクビ(解雇)になることはないといえます。

なぜなら、自己破産は法律で定める解雇事由に該当しないからです。

労働者と使用者の契約について規定した法律である労働契約法では、解雇は客観的に合理的な理由があり、社会通念上相当と認められなければできないと定めています。

合理的な理由とは、労働者の能力不足や就業規則違反など、会社の業務遂行に支障があるケースです。

破産者が自身の経済的再起を目的として自己破産をした場合は、これに該当しません。

そのため会社が自己破産を理由に従業員を解雇した場合は、不当解雇などに該当する可能性があります。

(解雇)

第16条 解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

※引用:e-GOV「労働契約法」

自己破産で解雇されない理由について詳しくは下記の記事をご参照ください。

20人にアンケート!自己破産をして会社にバレた?

自己破産が会社にバレるケースは前述したとおりですが、実際のところはどうなのでしょうか?

当メディアでは、過去に自己破産を経験した方20名にアンケートをとり、会社にバレた人がどの程度いるのか、バレた理由などについて調査しました。

結果は以下のとおりです。

バレた人は15.0%ということで、やはり割合としては少ない結果となりました。

バレた理由としては、「給与を差し押さえられた」「退職金見込額証明書の提出の際に正直に伝えた」の2つが挙げられています。

これらは、前述したとおり、差押えに至る前に自己破産の手続きを始めるか、書類発行の際に別の理由を伝えることで回避できるでしょう。

ちなみに、バレなかった人は以下のような工夫をしたと回答がありました。

- 弁護士に連絡先は自分の携帯以外教えないようにし、自己破産関係の私宛ての郵送物は弁護士宛てに届くようにお願いした(40代・男性・会社員)

- 給料が差押えになる前に自己破産を開始した(40代・男性・会社員)

- 退職金見込額証明書を「親の保証人になるため」という理由で申請した(30代・女性・会社員)

自己破産は基本的に会社にバレることはありませんが、上記のような工夫をすることで、よりバレるリスクを抑えることができるでしょう。

【調査データ】

- 実施時期:2023年9月

- 調査概要:自己破産の影響に関するアンケート

- 調査対象:自己破産をしたことがある個人(20名)

- 調査媒体:クラウドワークス

会社にバレずに借金を解決したいなら任意整理・個人再生を検討

自己破産をしたとしても、会社にバレる可能性は低いことはこれまで述べてきたとおりです。

しかし、さらにバレるリスクを抑えたい場合は、借金の解決方法として以下の方法を検討してもよいでしょう。

- 任意整理

- 個人再生

いずれも自己破産と同様に、借金問題を解決する債務整理の方法です。

それぞれの方法について、以下で解説します。

任意整理は将来利息や遅延損害金がカットされる

任意整理は、債権者と交渉することで、将来利息や遅延損害金をカット(※)してもらい、毎月の返済額の減額や、返済期限の延長などを行う解決方法です。

(※金融機関によってはカットできないこともあります)

債権者と和解契約を結んだ後は、3~5年での完済を目指します。

裁判所を介さずに債権者と和解交渉を進めるため、債務整理をしたことがバレる可能性は自己破産よりも低くなります。

以下、なぜバレにくいのか、任意整理の特徴とともに見ていきましょう。

- 官報に公告されない

- 会社に書類を申請する必要がない

- 整理対象にする債権者を選べる

任意整理について詳しくは下記の記事をご参照ください。

官報に公告されない

任意整理をしても、官報に公告されることはありません。

官報は裁判所での決定事項などが公告される冊子です。

任意整理は裁判所を介さずに債権者と直接交渉する方法ですので、官報には情報が公告されないのです。

債務整理には3つの種類がありますが、官報に公告されないのは、任意整理だけです。

| 債務整理の種類 | 官報掲載の有無 | 官報に載る回数とタイミング |

|---|---|---|

| 任意整理 | 公告されない | 0回 |

| 自己破産 | 公告される | 2回 ・破産手続開始決定後 ・免責の許可決定後 |

| 個人再生 | 公告される | 3回 ・再生手続開始決定後 ・書面の決議による旨の決定後 ・再生計画の認可決定後 |

任意整理と官報の関係について詳しくは下記の記事をご参照ください。

会社に書類を申請する必要がない

任意整理で必要な書類は基本的に、自分で用意することができます。

- 債権者一覧表

- 金融業者との契約書

- 過去の利用明細

- 金融業者からの郵送物

- 給与明細などの収入証明書類

- 預貯金通帳

など

退職金見込額証明書など、会社に申請が必要な書類はありません。そのため会社にバレる可能性は低いといえます。

書類を用意する手順やタイミングについて知りたい場合や、ご自身で用意することが難しい場合は、弁護士に相談するとよいでしょう。

ケースによっては、上に挙げた書類をすべて自分で用意できなくても、手続きを進められることもあります。

任意整理の必要書類について詳しくは下記の記事をご参照ください。

整理対象にする債権者を選べる

任意整理は、整理の対象とする債権者を選ぶことができます。

そのため会社からの借金やコーポレートカード、労働金庫からの借り入れ分を、整理の対象から外すことで、債務整理をしたことが会社にバレずに済みます。

また、保証人に迷惑がかからないようにしたり、ローン支払い中の家や車を手元に残すことも可能です。

債務整理のうち、債権者を選べるのは任意整理だけです。

| 債務整理の種類 | 対象選択の可否 |

|---|---|

| 任意整理 | 選べる |

| 自己破産 | 選べない |

| 個人再生 | 選べない ※住宅ローンを対象外にすることは可能 |

個人再生は借金が5分の1~10分の1程度に減額される

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度に減額してもらう手続きです。減額された借金は、原則3〜5年での完済を目指します。

個人再生は自己破産と同様、裁判所を介した手続きとなるため、以下のような特徴があります。

- 差押え解除の効力

- 退職金見込額証明書の提出

- 官報への公告

- 「債権者平等の原則」の適用

それゆえ、会社にバレる可能性はゼロとは言い切れません。

しかし、手続きをすることで職業・資格の制限を受けることはありませんので、その点では自己破産よりも会社にバレる可能性は低いといえるでしょう。

また、任意整理よりも借金を減額できる幅が大きいため、借金の状況次第では、解決策として個人再生の方が適していることもあります。

個人再生について詳しくは下記の記事をご参照ください。

債務整理の方法別に、会社にバレる要因の有無をまとめると、以下の表のようになります。

| 会社にバレる要因 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 職業・資格の制限 | ー | ー | ● |

| 差押え解除の効力 | ー | ● | ● |

| 退職金見込額証明書の提出 | ー | ● | ● |

| 官報への公告 | ー | ● | ● |

| 「債権者平等の原則」の適用 | ー | ● | ● |

※「●」は、会社にバレる要因が有ることを示す

任意整理や個人再生の方が、自己破産よりも会社にバレる可能性が低いことがわかるかと思います。

自己破産が会社にバレるか不安な場合は弁護士法人・響にご相談を

自己破産が会社にバレるか不安な方は、弁護士法人・響にご相談ください。

借金の状況次第では、より会社にバレるリスクの少ない、任意整理や個人再生を提案させていただくことも可能です。

ご相談いただいた内容については、守秘義務がありますので、外に漏らすことはありません。

また、任意整理をご依頼いただいた場合は、同居されているご家族になるべく知られないように、以下のような対応を行っております。

- 郵便物を事務所名ではなく弁護士の個人名で送る

- 弁護士からの電話は指定された番号(ご依頼者様の携帯番号など)だけにかける

弁護士法人・響は、債務整理の相談実績が80万件以上あります(2023年10月時点)。

相談は24時間365日、無料で受け付けていますので、お気軽にご相談ください。

自己破産の影響についてよくある質問

最後に、自己破産による影響について、よくある質問に回答いたします。

給与や退職金はどうなる?

自己破産をすることで、給与や退職金の一部が回収される可能性があります。

- 給与やボーナスが回収される可能性がある

- 支給される予定の退職金の一部が回収される

それぞれ、以下で解説します。

給与やボーナスが回収される可能性がある

自己破産を理由に、会社から支給される給与やボーナスが減給されることはありません。

しかし、支給のタイミングによっては裁判所から回収される可能性があるので注意が必要です。

自己破産をした場合は「20万円以下の預貯金」と「99万円以下の現金」は自由財産として手元に残せますが(東京地裁の運用の場合)、この金額を超えると回収されてしまいます。

破産手続開始の時点ですでに手にしている給与・ボーナスは、他の預貯金や現金と同等に扱われます。

そのため合計金額が自由財産の範囲を超えてしまうと、回収の対象となるのです。

一方、破産手続開始よりも後に取得した給与・ボーナスは「新得財産」と呼ばれ、回収されることはありません。

自由財産について詳しくは下記の記事をご参照ください。

支給される予定の退職金の一部が回収される

退職金は破産者の資産となるため、原則として回収されます。

通常、破産手続開始後に取得する金銭は回収されませんが、退職金は後払いの給与としての性質をもつため、回収対象となるのです。

ただし資産として計上される割合は、破産手続き開始の時点ですでに受け取っているかどうかで変わります。

たとえば、現在在職中で直近で退職金を受け取る予定がない場合、回収される退職金の額は見込み額の1/8となります。

| 退職金の受け取り状況 | 回収される退職金の額 |

|---|---|

| 在職中 (直近で受け取る予定がない) |

見込み額の1/8 |

| 退職済みだが 退職金を受け取っていない |

見込み額の1/4 |

| 見込み額の1/4 | 全額 |

自己破産と退職金の関係について詳しくは下記の記事をご参照ください。

債権者が会社の代表や役員の場合は?

会社の代表者(社長)や役員が、経営不振などの理由で、自己破産(法人破産)をするケースもあるでしょう。

株式会社の場合、代表者や役員は会社と委任契約を結んでいる関係なので、自己破産をすると役職を解任されてしまいます。

就任中の代表者や役員が破産することは、法律で委任の終了事由となることが規定されているためです(民法第653条第2項)。

(委任の終了事由)

第653条 委任は、次に掲げる事由によって終了する。

一 委任者又は受任者の死亡

二 委任者又は受任者が破産手続開始の決定を受けたこと。

三 受任者が後見開始の審判を受けたこと。

※引用:e-GOV「民法」

会社が破産した場合、代表者はどうなる?

会社が自己破産すると代表者への影響はどうなるのか、見ていきましょう。

- 会社の負債や破産は代表者には影響しない

- 連帯保証人になっていると自己破産が必要な場合もある

- 自己破産した後に会社を設立することは可能

会社の負債や破産は代表者には影響しない

会社が破産をしても、代表者は原則として法的責任を負う必要はありません。

法人と個人は別人格とされているため、代表者といえども個人的に債務の支払い義務はないのです。

そのため、会社の負債を肩代わりして借金を背負う必要はありません。

連帯保証人になっていると自己破産が必要な場合もある

一方で、代表者が会社の債務の連帯保証人となっている場合は注意が必要です(実際はこのケースが多いといえます)。

連帯保証人には債務の返済義務があります。

そのため、会社が破産申立てをする場合には、代表者も同時に自己破産しなければならない可能性が高くなります。

自己破産した後に会社を設立することは可能

自己破産をした後で、再度会社を設立して起業することは可能です。

裁判所から免責許可決定を受けていれば、その後は制限を受けることなく会社を設立することができます。

ただし、自己破産をすると最低5〜7年間は、信用情報機関に事故情報が登録されます(いわゆる「ブラックリストに載る」状態)。

ブラックリストに載ると、銀行や信用金庫などの金融機関、リース会社などの貸金業者(ノンバンク)からの融資を受けることができないため、資金調達は難しくなるでしょう。

ブラックリストに載ることの影響について詳しくは下記の記事をご参照ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ