- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「今月の返済、どう乗り切ろう…」「また督促が来るかもしれない」

借金のことを家族や同僚には言えず、返済や督促の不安で毎日ひとりで悩みを抱えていませんか。

私たち弁護士法人・響にも、「家族にバレずに返済を続けたい」「できれば自力で払いたいけれど、もう限界かもしれない」といった切実な相談が毎日のように寄せられます。

借金返済には「今日からできる対処法」と「状況に応じた支援」の両方があります。

大切なのは、「自分の状況で、どんな選択肢があるのか」を知ることです。

弁護士法人・響では、借金問題に関する相談を24時間365日無料で受け付けております。

「家族にバレたくない」という方は、まずは現状をお話しいただくだけでも構いませんので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金返済のポイントは「自力返済できるかどうか」の見極め

弁護士としてお伝えしたいのは、「一人で抱え込まず次のアクションを決めること」が大切だということです。

まずはじめに、「自力で返済できる見込みがあるか」を正確に見極めることで、次にやることが明確になり早期解決にもつながります。

自力返済 or 債務整理?解決方法の目安を把握する

借金問題の解決方法は、大きく分けて「自力返済」と「債務整理」の2つです。

どちらを選ぶかの目安は、あなたの返済可能額と残りの借金額、金利によって決まります。

例として3つのパターンと、それぞれの解決方法について紹介します。ご自身に近いパターンを参考にしてみてください。

・パターン1 毎月の返済額を、無理なく生活できる範囲内で捻出している

解決方法:自力返済の継続

解決への流れ:【Step1】で現状を把握し【Step3】の工夫で早期完済を目指す

→まずは【Step1】、次に【Step2】へ

・パターン2 現在の返済額が生活を圧迫していて生活が苦しい

解決方法:自力返済の最適化

解決への流れ:【Step1】で現状を把握し【Step3】の金利対策で返済を最適化する

→まずは【Step1】へ

・パターン3 毎月返済可能額よりも現在の返済額が大幅に多く、完済までに10年以上かかる見込み

解決方法:債務整理の検討

解決への流れ:【Step1】で無理だと判断できたら、弁護士に相談する

→まずは【Step1】へ

→債務整理についてはこの項へ

【Step1 現状把握】借金の全体像を「見える化」しよう

当事務所に相談に来られる方の多くが「複数の借入先があって全体像を把握できていない」、「毎月いくら返済しているのかわからない」という状態に陥っています。

借金返済の第一歩は「現状を正確に把握すること」です。

現状を把握しないと、返済計画が立てられず、あなたに合う解決策を選ぶのが難しくなります。

以下の2つを「見える化」したうえで、返済可能額を把握しましょう。

- どこからいくら借りているか、借金額を「見える化」

- いくら使っているか、収支を「見える化」

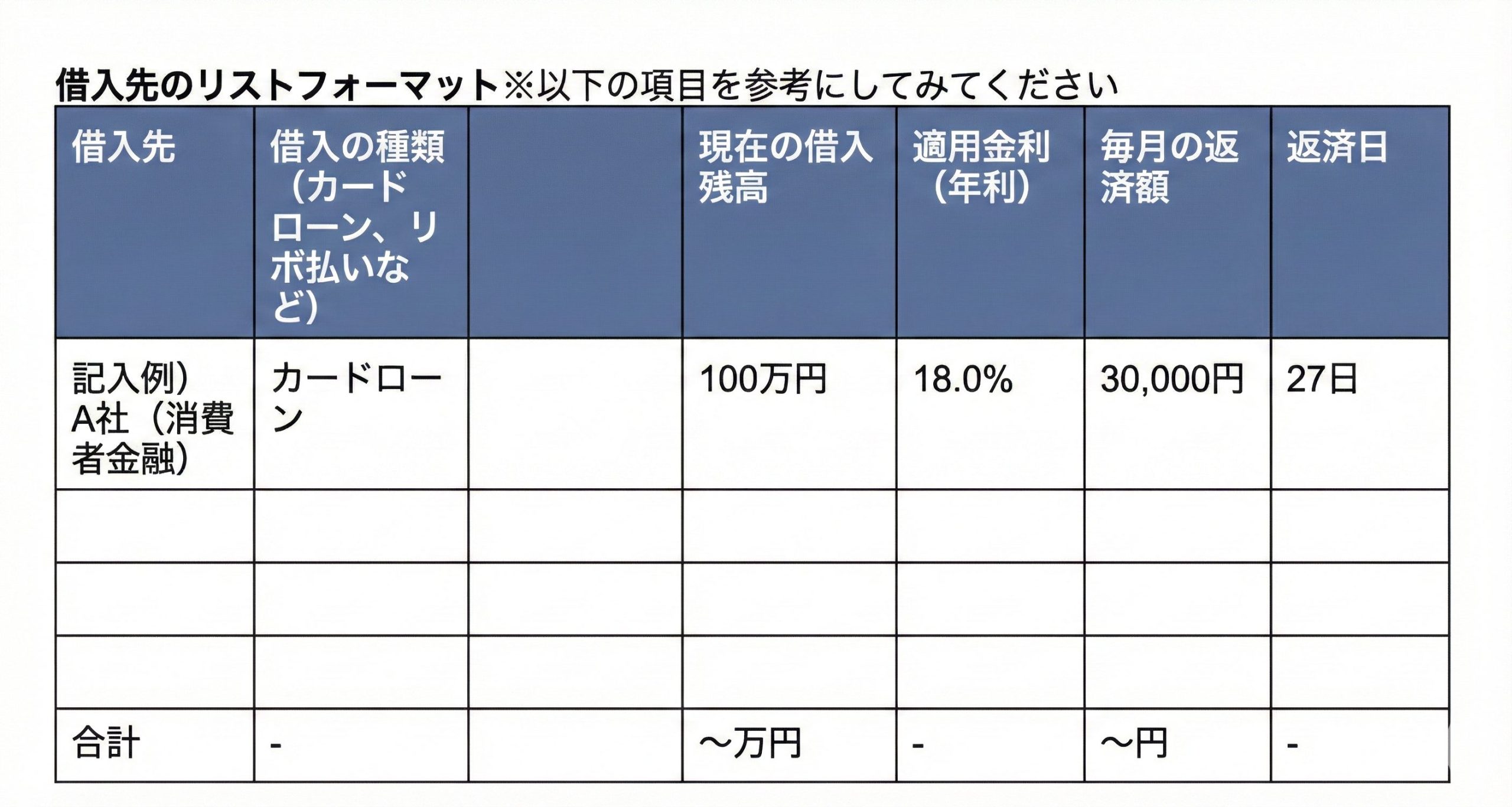

どこからいくら借りているか、借金額を「見える化」

まずは、ご自身の借入状況を客観的に把握するためのリストを作成しましょう。

ご自身の借入額や借入期間などがわからない場合は、借入先の金融機関へ問い合わせてみましょう。

消費者金融やクレジットカード会社などのWebサイトの「会員専用ページ」から確認できます。

もし、借入先が多すぎて把握できない場合や、過去の借入れを忘れている可能性がある場合は、信用情報機関に情報開示請求をしてみましょう。

信用情報には、現在・過去のすべての借入れの情報が記録されているため、正確な全体像を把握できます。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

Webから情報開示請求をすると、即日~数日程度で借入れ情報を照会できます。

信用情報の開示請求については下記記事で詳しく解説しています。

いくら使っているか、収支を「見える化」

次に、毎月の収入と支出を把握しましょう。

「毎月の返済額が大きく生活が苦しい」と感じる原因は、どこに無駄な支出があるか見えていないことにあります。

家計簿をつけることで、「どこにお金を使っているのか」「削減できる支出はどこか」が明確になります。

手書きの家計簿でも良いですが、スマートフォンの家計簿アプリを使うと銀行口座やクレジットカードと連携でき、自動で収支を記録してくれるので便利です。

マネーフォワード ME:銀行口座・クレジットカード・電子マネーと連携可能。自動で支出を分類してくれる

Zaim:レシート撮影で支出を記録。予算設定機能が充実

Money Canvas:複数の金融機関を一元管理。資産推移がグラフで見やすい

家計簿をつけると、毎月の固定費(家賃、光熱費、通信費など)と変動費(食費、交際費、娯楽費など)がわかります。

固定費は、一度見直すと継続的に節約効果が出るため、後ほど重点的に見直します。

毎月返済できる限度額を計算する

2つの見える化をしたら、毎月いくらまで返済に回せるかを計算しましょう。この数字が、あなたにとって無理のない現実的な返済額です。

毎月返済可能額=手取り収入ー生活費(固定費+変動費)

固定費(家賃、光熱費、通信費、保険など):15万円

変動費(食費、交際費、娯楽費など): 6万円

返済可能額:25ー15ー6 =4万円

この例では、毎月4万円まで返済に回せることがわかります。

現在の返済額が返済可能額の1.5倍以上になっている場合は、すでに自力返済は難しい状態であるといえます。

借金が膨らむ前に、なるべく早めに私たち弁護士にご相談ください。

【Step2 返済シミュレーション】完済までの返済計画を描こう

現状を把握したら、次は「このままのペースで返済を続けたら、いつ完済できるのか」をシミュレーションしてみましょう。

ご自身の借入額や利率、返済可能額を把握したら「借金返済シミュレーター」を利用して、完済までの期間や支払額をシミュレーションしてみましょう。

借金返済シミュレーターとは、「月々の返済金額」または「返済期間」を導き出せるシミュレーションツールで、個人情報などを入れる必要はありません。

毎月いくら返済するか?

いつ返済が終わるか?

月々ずつ返済すれば、ご希望ので完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 返済月数 ・・・・・・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

月々ずつ返済すると、で完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 月々の返済希望金額 ・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

例として「年利15.0%で100万円借りている」ケースでシミュレーションしてみましょう。

| 完済までの期間 | 6年7ヶ月 |

|---|---|

| 総返済額 | 157万9,052 円 |

| 支払利息総額 | 57万9,052 円 |

| 完済までの期間 | 3年8ヶ月 |

|---|---|

| 総返済額 | 130万1,674 円 |

| 支払利息総額 | 30万1,674 円 |

借金は、返済が長引くほど利息が積み上がる仕組みになっています。

特に消費者金融やカードローンは金利が高いため、返済が3〜5年を超えると、利息だけで大きな金額になってしまいます。

たとえば、100万円を年15%で借りて毎月2万円ずつ返していく場合、完済までに150万円以上を支払う計算になります。

こうした利息の膨張を止める方法が、早めに返済方針を立てることです。

なるべく早めに借金返済へのアクションを取ることで、少ない負担で解決する道へつながります。

【Step3 返済の方法を工夫】借金総額を減らそう

ここからは、自力で借金を返済するための具体的な方法を解説します。

特に重要なのが、金利を下げることです。金利が下がれば、毎月の返済額や総返済額を大幅に減らせます。

当事務所の依頼者の方でも、特に高金利の借入れをしている場合は「毎月ちゃんと返済しているのに、なかなか減らない」とお悩みの声が多いです。

出口の見えない返済の日々で、疲労を感じている方も多くいらっしゃいます。

金利が高い借金は利息負担が大きいため、そこを集中して減らし全体の返済額をカットすることが、解決への一歩となります。

金利の高い借金から優先的に返済する

複数の借入れがある場合、金利の高い借金から優先的に返済すると、利息の総額を抑えることができます。

借入金利が高いと利息額が膨らみやすく、返済が長期化すると総返済額は想像以上に増えてしまいます。

消費者金融のカードローンやクレジットカードのキャッシングは、銀行カードローンなどと比較して金利が高い傾向があるので、できるだけ早く返済するようにするといいでしょう。

返済の仕方の例

- 借金A(高金利)と借金B(低金利)がある場合、借金Bの返済は最低額に留める

- 捻出した資金をすべて借金Aの返済に充てる

- 借金Aを完済したら、借金Aの分の返済額を借金Bの返済に上乗せしていく

繰り上げ返済や一括返済をする

繰り上げ返済とは、毎月の支払いとは別に追加で返済を行う方法です。

繰り上げ返済をした分は、すべて元金の返済に充当されるため、その後の利息負担が軽減できます。

賞与などの臨時収入が見込める場合は、繰り上げ返済することも検討しましょう。

また一括返済とは、借金の残高を一括で返済する方法です。残高を一括で返済してしまえば、その後の利息は一切発生しません。

退職金などの大きな臨時収入が入る場合には、一括返済を検討するとよいでしょう。

おまとめローンで借金を一本化する

複数の借入先がある場合、「おまとめローン」を利用することで借金を一本化し、金利を下げることができます。

おまとめローンとは、複数の借入先からの借金を一つにまとめるためのローンです。

新たに低金利のローンを借りて、既存の借金をすべて返済し、その後は一つのローンだけを返済していく仕組みです。

メリットとしては、複数の返済日を一つにまとめられ管理が楽になることや、低金利になれば毎月の返済額や総返済額が減ることです。

一方で注意点もあり、審査に通りにくい場合があることや、返済期間が長くなりかえって総返済額が増える可能性があります。

返済のシミュレーションをしっかりして、どちらがいいのか見極めが必要です。

【Step4 家計改善の具体策】収入増・支出減のコツ

借金返済を加速させるには、「収入を増やす」ことと「支出を減らす」ことの両面からアプローチすることが重要です。

ここでは、実際に借金を完済した方々の体験談を参考にして、具体的な方法をまとめてみました。

固定費を見直して月々の返済額を確保する

家計の支出は「固定費」と「変動費」に分けられます。

固定費は、家賃や通信費などの毎月ほぼ一定額かかる支出で、変動費は食費など月によって変動する支出です。

固定費の見直し例

- 通信費:格安スマホへの乗り換え。大手キャリアから変更するだけで、月々数千円の節約になるケースが多い

- 保険料:不要な特約や、過剰な保障を見直す。保険のプロに相談し、本当に必要な保障だけに絞る

- サブスクリプション:利用していない動画配信サービスや、使わないアプリの月額課金を解約する

- 住居費(賃貸):より家賃の安い物件へ引っ越しを検討する

上記のような方法で、家計を見直せたという人も多くいます。

固定費は一度見直すと継続的に節約効果が得られるので、変動費よりも優先的に見直すのがいいでしょう。

副業・アルバイトで収入を増やす

現在の収入だけでは返済が厳しい場合、一時的にでも副業やアルバイトで収入を増やすという手もあります。

本業のスキル(デザイン、ライティング、プログラミングなど)をクラウドソーシングで活用する

土日や夜間のアルバイト、単発のイベントスタッフなど

ただし、本業に支障が出ない範囲で行うことが大原則です。

なお副業をする場合は、就業規則によって副業を禁止している会社もあるため勤務先の就業規則を確認しておきましょう。

副業で年間20万円以上の収入がある場合は、確定申告が必要になるので注意しましょう。

公的支援制度を利用する

国や自治体には、生活に困っている人を支援するためのさまざまな制度があります。

借金返済が困難になっている背景に給与の減少や失業がある場合、これらの公的制度を利用することで、生活資金を確保し、返済を一時的に猶予するための時間を稼ぐことができます。

以下に公的支援制度の一例を紹介します。

・緊急小口資金

緊急小口資金は、緊急かつ一時的に困窮する世帯の自立を支援するために生活費を貸し付ける政府の制度です。

利用には審査や条件がありますが、無利子で借り入れできるメリットがあります。

詳細は以下のページで確認してください。

全国社会福祉協議会「福祉の資金(貸付制度)」

・生活保護法

借金が原因で生活が苦しい場合でも、生活保護を受給することはできます。

生活保護を受給する権利は、法律によってすべての国民に平等に認められています。

・生活困窮者自立支援制度

生活に困窮している方を対象に、就労支援や家計管理、住居確保などの自立に向けた支援計画を立てる制度。

家計の専門家による指導を受けられ、支出の無駄を見つけ、返済計画の再構築に役立ちます。

・住居確保給付金

離職・廃業などにより住居を失った方、または失うおそれがある方を対象に、家賃相当額を支給する制度。

住居費という最大の固定費の負担が減り、その分を借金返済や生活費に回すことができます。

・傷病手当金

病気やケガで会社を休み、十分な給与を得られないときに、健康保険から支給される手当。

収入が途絶えるリスクを避けられ、返済が完全にストップする事態を防げます。

自力返済が難しいと感じたら弁護士に相談する

ここまで、自力で借金を返済する方法を解説してきましたが、

「毎月の返済のために生活が破綻寸前」

「借入総額が大きすぎて、自力では完済に10年以上かかる」

といった場合は、弁護士に相談し債務整理を検討する必要も出てくるでしょう。

債務整理は、法律に基づいて借金を減額したり、返済方法を見直したりする手続きです。

債務整理には任意整理・個人再生・自己破産のおもに3種類あります。

債務整理の3種類は、減額幅やかかる費用、デメリットなどで違いがあります。

任意整理は、財産への影響を最小限に抑えつつ、生活を立て直したい方に適しています。

実際、債務整理をする方のほとんどが任意整理を選んでいます。

一方、個人再生や自己破産は、裁判所を通じて借金を大幅に減額したり、返済を全額免除したりする方法で、任意整理では返済が難しい場合の解決手段といえます。

以下に3つの違いをまとめています。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 減額幅 | 小 | 中 | 全額免除※ |

| デメリットの大きさ | 小 | 中 | 大 |

| 費用(弁護士・司法書士への依頼費用) | 小 | 中 | 大 |

| バレやすさ | 小 | 中 | 大 |

※税金や社会保険料などは除く

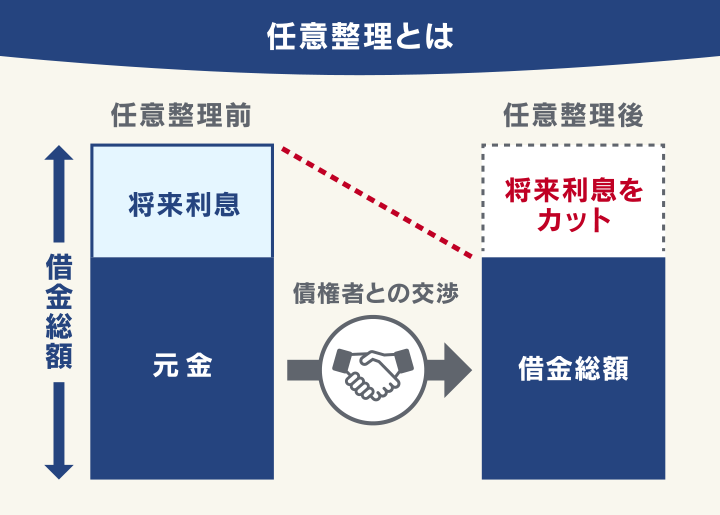

任意整理|多くの方が選ぶ現実的な解決策

任意整理は、債権者(お金を貸した側)と交渉して将来利息をカットしてもらい、残債を3~5年で完済を目指す方法です。

「任意整理って私でもできるんだろうか?」とご心配かもしれませんが、複数の借入れがあり、利息の支払いが家計を圧迫している状況であれば、まず検討すべき選択肢です。

裁判所を通さないため、ご家族や職場に秘密にしたまま手続きを進めやすいというメリットがあります。

ただし、完済が条件となりますので、安定した収入があり、将来利息がカットされれば元金は無理なく返済していけるという状況が必要です。

もし任意整理が可能であれば、生活を大きく壊すことなく再建できる近道といえます。

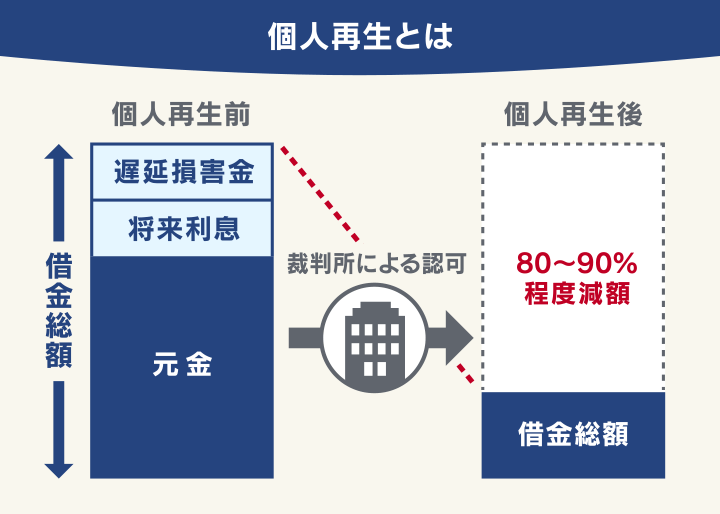

個人再生|住宅ローンを残して借金を大幅に減額

個人再生とは、裁判所に申立てをすることで借金総額を5分の1〜10分の1程度(80〜90%程度程度)に減額してもらう方法です(最低100万円まで)。

民事再生法に基づいた手続きの一つで、減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生は、安定した収入があっても、借金が非常に高額で任意整理で利息をカットしても返済しきれない場合に適しています。

特徴的なのは、「住宅ローン特則」という制度を使えば、自宅を手放さずに借金を整理できる可能性があるという点です。

「すでにマイホームを持っているが手放したくない」というご希望がある場合、自宅を守りながら再建を目指せる可能性があります。

また、個人再生は自己破産のように財産の多くを失ったり、職業や資格が制限されたりすることは基本的にありません。

ただし、裁判所を通す手続きのため、任意整理よりは秘密裏に進める難度が上がります。

保証人がいる場合は大きな影響が及ぶため、私たち弁護士に依頼いただいた際は事前にご相談ください。

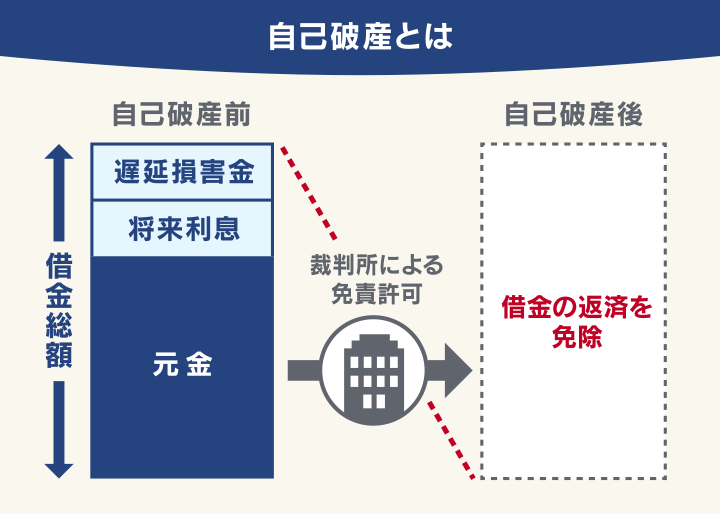

自己破産|借金を一旦リセットし人生を再スタートする

自己破産とは、税金や養育費などの非免責債権を除いたほぼすべての借金が免除(免責)になる方法です。

「返済のめどがまったく立たない」「借金が多すぎてどうにもできない」という状況の方にとって、自己破産は借金を解決する最終手段です。

自己破産のデメリットとして、原則として、不動産や自動車等の換価価値が高い財産を処分するという大きな代償は伴いますが、最低限の生活必需品などは手元に残せます。

自己破産は、借金を一旦リセットすることで精神的な重圧から解放され、人生を再スタートするための制度なのです。

最初に自己破産を思い浮かべる方も多いのですが、自己破産は借金をリセットする分リスクも大きい手続きです。

一方、任意整理は、弁護士と債権者との話し合いによる和解です。

「一部の借入先だけ整理したい」「家族に知られずに進めたい」といったご希望にも対応できます。

また個人再生は、「任意整理で利息カットしても返せない」「でも破産は避けたい」という方のために設けられた、中間的な救済手続きといえます。

あなたに合う解決方法を見つけるには、収入や借金の状況など総合的な判断が必要です。よろしければ私たち弁護士までお気軽にご相談ください。

借金返済が苦しいなら弁護士法人・響へご相談ください

「借金返済が苦しい」「債務整理をするべきか」とお悩みの方は、弁護士法人・響にお気軽にご相談ください。

弁護士法人・響では、借金問題に関する相談を無料で受け付けています。

債務整理や過払い金返還請求の中から適切と思われる方法をご提案し、手続きや交渉のほとんどをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集を行っていただく必要がありますが、ていねいにサポートをいたします。

弁護士法人・響では、弁護士費用の分割払いも可能です。受付は24時間365日、全国対応可能なので、まずはお気軽にご相談ください。

弁護士法人・響へご依頼いただくメリットを、以下で詳しく紹介します。

どの解決方法が適切かご提案

法律の知識がない一般の人にとっては、自分は債務整理をするべきなのか、どの方法が向いているのかを判断するのは難しいでしょう。

弁護士法人・響にご相談いただくと、法律知識・実務経験豊富な弁護士が「債務整理が必要か」「どの方法が適切か」といったご提案をします。

借金の状況に合った方法を選択することで、デメリットを最大限に抑えながら生活の再建を目指せるでしょう。

債務整理するべきかの判断基準については下記記事で詳しく解説しています。

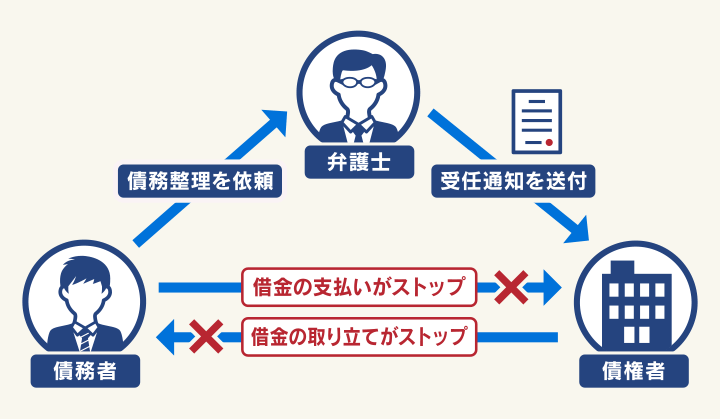

受任通知の送付で督促や取り立てが止まる

弁護士法人・響では、債務整理のご依頼を受けると、即日~1週間以内に債権者へ「受任通知」を送付します。

受任通知を受け取った債権者は、督促・返済を止めなければいけないという法的効力があります(貸金業法第21条1項9号)。

受任通知送付後は、債権者から直接連絡がくることはなくなり、精神的なプレッシャーからも解放されるのです。

また返済が止まっている間に、弁護士費用をご準備いただくことも可能です。弁護士費用は分割払いも可能です。

受任通知については下記記事で詳しく解説しています。

債務整理の交渉や手続きのほとんどをまかせられる

弁護士法人・響にご依頼いただくと、債務整理の交渉や手続きのほとんどをおまかせいただけます。

任意整理をご依頼いただくと、弁護士がご依頼者様の代理人として、債権者と交渉をします。

個人再生や自己破産では、書類の作成や裁判所への申立てなどの煩雑な手続きのほとんどをおまかせいただけます。

※書類収集はご依頼者様自身で行っていただく必要がありますが、ていねいにサポートをいたします。

債務整理は、多くの書類の準備や債権者との交渉、裁判所の手続きなど、一般の方がご自身で行うのは難度が高いといえます。

弁護士法人・響にご依頼いただくことで、これらの煩雑な作業から開放されるのです。

司法書士に依頼できる業務は制限があるので注意

司法書士は、司法書士法によって業務範囲が定められており、債務整理に関しては以下のような制限があります。

- 法定代理人になれない*ため、債権者との交渉や裁判所への申立てなどは債務者本人が行う

- 1社あたりの債務が140万円以上の案件を扱えない(司法書士法第3条)

*法務大臣の認定を受けた認定司法書士は140万円以下の案件の代理人になれます。

借金額が140万円以上の場合は、弁護士に相談した方が債務整理をスムーズに進められる可能性があるでしょう。

弁護士法人・響に債務整理を依頼した場合の弁護士費用の目安

弁護士法人・響に債務整理をご依頼いただいた場合の、弁護士費用の目安を紹介します。

※金額は税込みです。

〈任意整理の弁護士費用〉

- 相談料:無料

- 着手金:5万5,000円〜

- 解決報酬金:1万1,000円〜

- 減額報酬金:減額分の11%

〈個人再生の弁護士費用〉

●住宅なしの場合

- 相談料:無料

- 着手金:33万円〜

- 報酬金・22万円〜

●住宅ありの場合

- 相談料:無料

- 着手金 33万円〜

- 報酬金 33万円〜

※別途裁判所費用が必要です。

〈自己破産の場合〉

- 相談料:無料

- 着手金:33万円〜

- 報酬金:22万円〜

※別途裁判所費用が必要です。

債務整理の費用目安については下記記事で詳しく解説しています。

響に依頼いただいた場合の債務整理の費用

弁護士法人・響の債務整理の費用(着手金・報酬金)をご紹介します。

なお、個人再生・自己破産は裁判所を介する手続きのため、別途裁判所費用が発生します。

| 相談内容 | 費用 |

|---|---|

| 法律相談 | 何度でも無料 |

| 任意整理 | 着手金 5万5,000円〜(税込) 解決報酬金 1万1,000円〜(税込) 減額報酬金 減額分の11%(税込) |

| 個人再生(住宅なし) | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 個人再生(住宅あり) | 着手金 33万円〜(税込) 報酬金 33万円〜(税込) |

| 自己破産 | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 過払い金返還請求(完済) | 着手金 0円 解決報酬金 2万2,000円(税込) 過払報酬金 返還額の22%(訴訟の場合は27.5%)(税込) |

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

また、無理に債務整理を勧めることはありません。ご相談は24時間365日無料で受け付けております。

弁護士以外に相談先はある?

借金の相談先は、大きく分けると「公的機関の窓口」と「弁護士や司法書士」の2つがあります。

また、あまりおすすめはできませんが、家族や親類、友人や知人からお金を借りるのも、ひとつの方法といえます。

借金の相談先については下記記事で詳しく解説しています。

公的機関の窓口

「自分の借金がどのくらい深刻なものなのかわからない」「どこに相談すべきかわからない」といった場合は、公的機関の相談窓口を利用するといいでしょう。

これらの窓口は基本的に相談料が無料で、気軽に専門家へ相談できるのが大きなメリットです。

借金の相談ができるおもな公的機関は以下のとおりです。

- 国民生活センター(消費生活センター)

- 自治体の相談窓口(市区町村役所)

- 法テラス(日本司法支援センター)

- 日本貸金業協会 貸金業相談・紛争解決センター

- 日本クレジットカウンセリング協会

- 全国銀行協会相談室

※銀行との取引に関する相談のみ

これらの窓口は、平日の日中など相談できる時間が限られており、1回の相談時間も30分程度と短い場合が多い点には注意が必要です。

家族や身内への相談

借金問題を家族に相談するのは勇気がいりますが、一人で抱え込むよりも、家族の協力を得た方が解決しやすくなります。

家族への伝え方のポイント3つ

- 正直に話す

- 反省の気持ちを伝える

- 解決策を提示する

家族に相談することで、精神的な負担が軽減され、家計の見直しや返済計画のサポートといった協力を得られる可能性があります。

ただし、返済が滞れば大切な人間関係にも支障が出てしまうため、借金の肩代わりは慎重に行い、必要最小限にとどめておくことが重要です。

借金が返済できないとどうなる?滞納が危険な理由とは

借金がつらく、目を背けたいお気持ちもわかります。

しかし、そのまま滞納を続けていると、あなたにもっと危険なリスクが降りかかってしまいます。

滞納が危険な理由は以下の4つあります。

- 遅延損害金や利息で借金額が膨らむ

- 督促や取り立てで周囲の人に知られやすくなる

- いわゆるブラックリストに載る

- 財産が差し押さえられる

借金を滞納した場合のリスクは下記記事で詳しく解説しています。

遅延損害金で返済額がさらに膨らむ

借金の返済が期日から1日でも遅れると、遅延損害金が加算され続けて、返済額が膨らみます。

特に遅延損害金の金利は最大年20%と貸付利率よりも高く、支払いが遅れれば遅れるほど積み重なるので注意が必要です。

消費者金融や銀行などが設定した最低限の返済額(最低弁済額)を毎月遅れずに支払えば滞納は避けられます。

しかし、最低弁済額は毎月発生している利息とほぼ同額なことも少なくありません。

返済がつらいからと最低弁済額での支払いを続ければ、元金がほとんど減らないまま毎月お金を支払い続けるだけになってしまうでしょう。

遅延損害金については下記記事で詳しく解説しています。

督促や取り立てで周囲の人に知られやすくなる

借金の返済を滞納するとと、債権者である消費者金融や銀行などから督促や取り立てを受けることになります。

本人の携帯宛ての電話やハガキの督促状などで連絡が来ますが、何も対処しなければ自宅にも電話がかかってくる可能性があります。

同居する家族から不審に思われ、借金の事実がバレてしまう可能性が高まってしまうでしょう。

借金の督促については下記記事で詳しく解説しています。

借金の取り立てについては下記記事で詳しく解説しています。

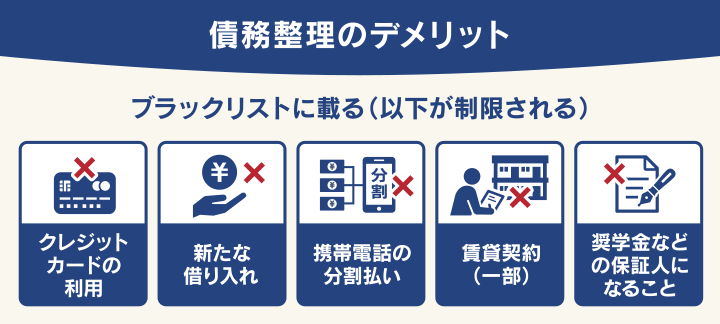

ブラックリストに載る

借金を2ヶ月以上滞納すると、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る)。

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

ブラックリストに載ると、あなたの信用力に一時的に影響が出るため、具体的には以下のようなことができなくなります。

実際は債務整理をしてもブラックリストには載りますが、もしもあなたが借金を2ヶ月以上滞納しているのなら、債務整理をする・しないにかかわらず、すでにブラックリストに載っている状態です。

しかし、事故情報が載る期間は一時的なもので、手続きの種類にもよりますが原則として5〜7年です。

差し押さえ

滞納が数ヶ月続くと、金融業者は裁判所に申立てを行い、給与や銀行口座、不動産などの財産を強制的に回収する差押え(強制執行)が行われる可能性があります。

差押えのおもな対象として、以下が挙げられます。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定額以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

上記の中でも給与は多くの場合、借入れの契約時に債権者に勤務先を申告しているため、特に差し押さえられやすいといえます。

差押えについては、以下の記事で詳しく解説しています。

借金返済におけるNG行動とは

「借金から早く抜け出したい」というお気持ちはわかりますが、返済のためについやってしまいがち・陥ってしまいがちなNG行動もあります。

- リボ払いなどでクレジットカードを使いすぎる

- 返済のための追加借入れ

- ヤミ金・ソフト闇金の利用

- FX・ギャンブルなどに収入を頼る

- 闇バイトをする

【NG行動1】 リボ払いなどでクレジットカードを使いすぎる

クレジットカードの使いすぎには注意が必要です。

特に、複数のカードを使い分け、リボ払い残高やキャッシング枠がいくら残っているか、正確な全体像を把握できていない場合は過度な利用といえます。

使いすぎていないかのチェックリスト

- チェック1: 複数のクレジットカードの利用残高と返済日を把握できていない

- チェック2: カードの引き落とし日になると、口座残高がギリギリになることが多い

- チェック3: 新たな借入れ(キャッシング)をして、古いカードの返済に充てている

複数のクレジットカードを利用していると、返済額の把握が難しくなることも多いといえます。

後払いで口座引き落としとタイムラグがあることで、支出の大きさに気づけないケースも少なくありません。

クレジットカードによってはアプリで利用金額が把握できるので、こまめにチェックするようにしましょう。

【NG行動2】返済のための追加借り入れ

借金の返済のために、追加で借入れをすることは避けるべきです。

消費者金融やキャッシングの貸付金利は、比較的高く設定されています。

特に借金の返済がきびしい状況にあるときに、貸付金利の高い借金を上積みすることは大きなリスクだといえるでしょう。

自転車操業になってしまい、急場はしのげても、結果的に返済不能の可能性が高まってしまいます。

自転車操業については下記記事で詳しく解説しています。

【NG行動3】FX・ギャンブルなどに収入を頼る

返済額を増やしたいからとFX・ギャンブルなどで一獲千金を狙うようなことは避けましょう。

逆に借入額が増えてしまうことにもつながり、とても危険です。

ギャンブル依存症になってしまっている場合は、適切な治療を受けるようにしてください。

FXの借金については下記記事で詳しく解説しています。

【NG行動4】ヤミ金・ソフト闇金の利用

借金の返済が苦しい場合にやってはいけないことは、闇金融(ヤミ金)やソフト闇金と呼ばれる業者から借入れることです。

ヤミ金とは、貸金業者の登録を受けずに、無登録で貸金業を営む業者の俗称です。法律に違反した高金利で貸付けを行ったり、悪質な取り立てを行ったりする業者も存在します。

「審査なしですぐ貸します」「ブラック歓迎」などとうたっている業者は、ヤミ金やソフト闇金の可能性が高いでしょう。中には堂々と「ソフト闇金」と名乗っている会社もあります。

用語集強硬な取り立てをしないなど「対応がソフト」「ていねいな対応」をうたう業者の俗称です。貸金業者の登録をしていない点ではヤミ金と同じです。

ヤミ金やソフト闇金からの借入れは、次のようなリスクがあるため、少額であっても利用はしないでください。

- ●違法な高金利

- 正当な貸金業者は利息制限法の上限金利内(年15〜20%)で貸付利率を設定していますが、ヤミ金は年200~1,000%といった違法な高金利を設定しています。

ヤミ金業者のWebサイトには貸付条件についての詳細な記載がなく、金利がわかりづらいことがあります。

- ●違法な取り立て

- 正当な貸金業者は貸金業法で取り立て行為が制限されていますが、ヤミ金業者はこれを無視した違法な取り立てを行うケースがあります。

- ●個人情報の悪用

- ヤミ金業者に提供した個人情報が、詐欺などの犯罪に悪用されてしまうケースも想定されます。たとえヤミ金業者からの借金を完済できたとしても、リスクは残り続けるといえるでしょう。

※参考:金融庁「違法な金融業者にご注意!」

また最近では、SNSやネット掲示板などに「お金貸します」「すぐに融資します」などと書き込んで個人間融資を装う闇金も少なくないので、注意しましょう。

※参考:金融庁「SNS等を利用した「個人間融資」にご注意ください!」

個人間融資については下記記事で詳しく解説しています。

【NG行動5】闇バイトをする

SNS上で「書類を受け取るだけの高額バイト」など、短時間で高収入を得ることをうたい、応募者を募る投稿が見受けられます。

しかしその実態は、強盗や違法薬物の運搬、詐欺の受け子など犯罪行為に加担する「闇バイト」である可能性があります。

闇バイトには応募したり、連絡を取ったりしてはいけません。

募集要項に次のような点があったら、闇バイトの可能性があります。

- 「誰でも大金が稼げる仕事」などと書かれている

- 仕事内容に対して高額な報酬額が提示されている

- 「受け子」「出し子」「叩き」などの隠語が書かれている

- 「Telegram」「Signal」などの匿名性の高いアプリでの連絡を要求される

闇バイトに加担してしまうと、逮捕されるまで犯罪組織からは抜け出せなくなる例も少なくありません。

もし闇バイトに関わってしまったら、警察に相談・通報してください。

- 闇バイトに関する相談:警察相談ダイヤル#9110

- 闇バイトに関する通報:インターネット・ホットラインセンター

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも