- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

自己破産を考えながら、「家族に迷惑をかけたくない」「知られたらどうしよう」と夜も眠れないほど悩んでいませんか?

督促や返済の重圧に加え、大切な家族への影響を思うと、一歩を踏み出せずにいる方は多いものです。

実際には、自己破産が家族に直接及ぼす影響は限定的で、基本的に配偶者や子どもの生活が直ちに脅かされることはありません。

ただし、持ち家や貯蓄がある場合、ご家族が連帯保証人となっている場合には影響が出る可能性もあります。

この記事では、自己破産によって家族にどんな影響があるのか?具体的な内容と注意点を解説します。

弁護士法人・響では秘密厳守でご相談をお受けし、自己破産以外の選択肢も含め、あなたとご家族に最適な解決策をご提案いたします。相談は24時間365日、受け付けていますので、まずはお気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

家族にバレずに自己破産はできる?

ご自身が自己破産した事実を家族に隠し通すことは、決して容易ではありません。

どのようなケースで家族にバレてしまうのか、以下でケース別に解説していきます。

債務者が家族に借金をしている場合

自己破産の手続きを弁護士に依頼すると、「受任通知」がすべての債権者(貸した側)に送付されます。

債務者(借りた側)が家族から借金をしているようなケースでは、家族も債権者にあたるため、弁護士から受任通知が届くことで自己破産した事実が発覚してしまうのです。

また、破産手続が開始されると裁判所はすべての債権者に「破産手続開始決定の通知」を送付します。

用語集

用語集債務者が提出した資料をもとに、裁判所が「支払不能の要件を満たしているように見えるため、破産手続を開始する」という決定を債権者へ知らせること。

通知は債権者である家族にも届くため、たとえ弁護士に手続きを依頼していなかったとしても、自己破産の事実を隠し通すことは難しいでしょう。

自己破産することのメリット・デメリットとは?

自己破産とは、裁判所から免責許可を得ることでほぼすべての借金の返済義務が免除(免責)される手続きです。

自己破産をすると、債務者には次のようなメリット・デメリットがあります。

- 借金の返済がほぼ免除になる

- 債権者からの督促(取り立て)や返済が止まる

- 差押えを中止・取り消しにできる

- 無収入や生活保護受給中でも利用できる

- 持ち家や車などの財産を失う

- 自己破産したことを家族に知られてしまう

- ブラックリストに載る(事故記録が信用情報機関に登録される)

- 氏名・住所が官報に載る

- 保証人・連帯保証人が一括返済を求められる

- 一部の職業や資格が制限される*

- 引っ越しや海外渡航に許可が必要になる*

*破産手続中に限ります。

ただし、中には家族にも間接的な影響が及ぶものもあるため、以下で解説します。

自己破産については、下記記事で詳しく解説しています。

同居している家族に生じる影響

ご自身が家族と同居している場合は、自己破産することで次のような影響が家族にも発生します。

- 債務者名義の持ち家に原則住めなくなる

- 車は基本的に回収される(例外あり)

- 現金が回収されて家計に影響が出ることもある

なお、家族と同居していても生計が別の場合には、原則として家族へ影響が生じることはありません。

自己破産した本人名義の持ち家には家族も住めなくなる

自己破産をすると、債務者名義の持ち家は原則として換価処分(財産を換金すること)され、債権者への返済に充てられます。

これにより、債務者本人だけでなく同居している家族も住み続けることができなくなってしまうのです。

住宅ローンの有無によって、それぞれ次のような違いがあります。

⚫︎住宅ローンを完済している場合

住宅ローンを完済していても、自己破産すると債務者名義の家は原則として処分の対象です。

また、配偶者などが名義人になっている場合でも債務者本人が購入費用を出していれば、共有の財産と見なされて処分の対象になる可能性があります。

共有名義になっている場合は、債務者本人の持ち分(比率)のみ処分の対象となりますが、持ち分が100%ない住宅は買い手がほとんどつきません。

その結果、共有する家族の持ち分も一緒に売却せざるをえないことにもなりうるため、持ち家を失う可能性が高いのです。

⚫︎住宅ローンを返済中の場合

住宅ローンを返済中の場合、ローンの残債は自己破産で免責にはなるものの、持ち家は手放すことになるでしょう。

一般的に、住宅ローンを組んで住宅を購入する際には「抵当権」が設定されています。

用語集債務者が住宅ローンを返済不能になったとき、ローン会社が住宅を売却できる権利のこと。

破産手続によって住宅ローンの支払いが滞ると、ローン会社などの債権者はその住宅を競売にかけます。

その売却金から、住宅ローンが返済されないことによる損失を優先的に補てんするのです。

自己破産による持ち家への影響は、下記記事で詳しく解説しています。

ブラックリストについては、下記記事で詳しく解説しています。

持ち家が家族名義やペアローンの場合はどうなる?

親や配偶者といった家族名義の家については、債務者が住んでいても処分されることはありません。

冒頭で述べたように、自己破産によって処分される財産は債務者名義の財産に限られます。

持ち家の名義人が家族の場合には、自己破産後もそのまま住み続けることが可能です。

ただし、親や配偶者といった近い家族(親族)が亡くなった際に、相続によって債務者が名義人になっているケースもあります。

この場合は、債務者名義の財産となっている以上、持ち家は処分されるため注意が必要です。

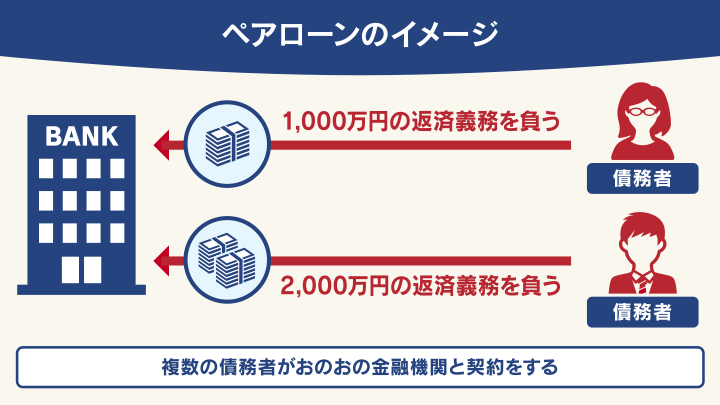

一方、住宅ローンを「ペアローン」で組んでいる場合は、持ち家を手放さなければならない可能性があります。

用語集夫婦がそれぞれ主契約者として住宅ローンの契約を行い、お互いが連帯保証人になるローン商品のこと。

連帯保証人は、契約者と同じ返済義務を負います。

たとえば、夫が自己破産をした場合には連帯保証人である妻に対して全額請求されてしまうのです。

もし妻が2人分の返済ができない場合は、夫と同様に自己破産しなければならない可能性があります。

このようなケースでは、持ち家が裁判所に回収されてしまうのです。

賃貸契約している家はそのまま住み続けることが可能

自己破産をしても、賃貸契約が破棄されることはありません。

そのため、ご自身が賃貸住宅に住んでいる場合は、破産手続後もそのまま住み続けることが可能です。

自己破産によって持ち家を失った方の場合は、賃貸住宅に住むことが多いでしょう。

その際、賃貸契約時に自己破産した事実を話す必要はありません。

ただし、賃貸(家賃)保証会社への加入を賃貸契約の条件としていることがほとんどのため注意が必要です。

破産手続をすると、「信用情報機関」に自己破産をした事実が事故情報として登録されます(いわゆるブラックリストに載る状態)。

用語集個人の氏名、勤務先などの個人情報、借入れの残高、返済状況、延滞の有無、自己破産の有無といった利用情報・事故情報を管理している機関のこと。

日本には、3つの信用情報機関があります。

賃貸保証会社が「信販系」と呼ばれるような会社の場合には、契約者の信用情報を照会することがあります。

その結果を見て支払い能力がないと判断されると、入居審査に通らない可能性が高いため注意が必要です。

自己破産後の賃貸契約については、下記記事で詳しく解説しています。

車は基本的に回収されるが、手元に残せるケースも

持ち家と同様に、債務者名義の車も基本的に回収されてしまいます。

これにより、通勤や家族の送迎、買い物など暮らしに影響が出て困る場面も多くなるでしょう。

なお、次のようなケースに該当する場合には車を手元に残せる可能性もあります。

- ローンを完済しており、車の時価が20万円以下の場合

- 車の名義が申立人以外の場合(親、兄弟、子どもなど)

- 車がなければ、日常生活に著しく支障をきたすような場合

ただし、債務者が購入費用を出していた場合には、共有する財産と見なされて処分対象になる可能性もあるため注意が必要です。

自己破産後も車を残せる方法については、下記記事で詳しく解説しています。

一定額以上の現金や預貯金は回収されてしまう

債務者名義の99万円を超える現金・20万円を超える預貯金は、原則として回収され、債権者への配当に充てられます。

家族の生活費として貯金していた分なども「債務者の財産である」と判断された場合には回収されてしまうため、家計を共にしている家族がいる場合には大きな影響が出てしまうでしょう。

債務者が家族名義で口座をつくった場合も、「(実質的に)債務者の財産である」と判断されると、回収の対象となる可能性があります。

通帳・印鑑などの管理者が誰なのかなど、詳細に問われることもあるため注意が必要です。

自己破産で回収される財産については、下記記事で詳しく解説しています。

同居の有無を問わず生じる家族への影響はある?

同居している家族の有無を問わず生じる家族への影響として、次の2つが挙げられます。

- 家族が連帯保証人になっている場合は一括請求がくる

- 債務者名義の家族カードは解約される

家族が連帯保証人になっている場合は一括請求がくる

住宅ローン・自動車ローン・事業融資などで、家族が債務者(借りた側)の保証人になるケースは少なくありません。

債務者は自己破産することで借金免除になるものの、「期限の利益」を喪失するため、債権者(貸した側)は保証人である家族へ残債(残りの借金)を一括請求をします。

期限の利益を喪失してしまうと、残債を早急に支払わなければなりません。

一括請求された残債を支払えない場合は、保証人である家族も債務整理を検討する必要があるでしょう。

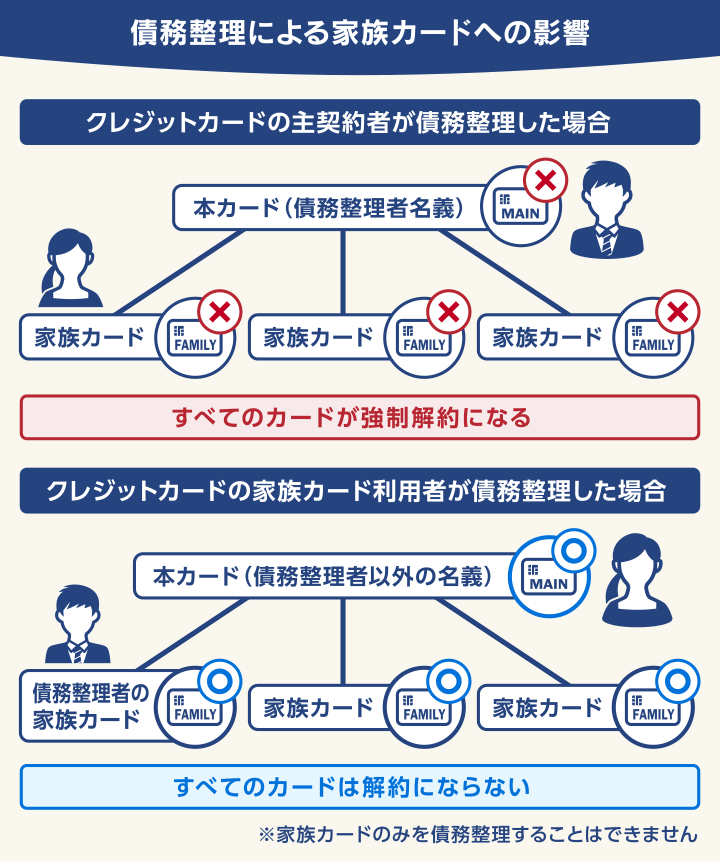

期限の利益については、下記記事で詳しく解説しています。自己破産した本人名義の家族カードは解約される

自己破産をした場合は、債務者が主契約者(本会員)になって作成した家族カード(家族の使うクレジットカード)が利用できなくなります。

これは、家族カードが主契約者の自己破産がわかったタイミングで強制解約となり、使用できなくなるためです。

一方で、家族カードの利用者(主契約者ではない人)が自己破産した場合は、そのまま継続して家族カードを使えます。

また、債務者とは別の家族が個別に契約しているクレジットカードも同様に、継続して利用することが可能です。

自己破産はあくまでも個人の手続きであるため、家族の信用情報へは影響が及ばないのです。

自己破産とクレジットカードについては、下記記事で詳しく解説しています。

親が自己破産したときの子どもへの影響は?

自己破産はあくまで個人が行う手続きです。

そのため、もし親が自己破産しても子どもへの影響は原則としてありません。

ただし、親が自己破産することによって、子どもに次のような影響を与える可能性が考えられます。

- 子どもの奨学金の保証人になれなくなる

- 生命保険や学資保険が解約される

- 教育ローンが一定期間組めなくなる

以下でそれぞれ解説します。

子どもの奨学金の保証人になれなくなる

債務者(借りた側)は自己破産後、信用情報機関に事故情報が登録されている間は、子どもが奨学金を利用する際の保証人になることができません(5~7年程度)。

日本学生支援機構は、審査の際に信用情報機関に情報照会をするため、審査に通らなくなってしまうのです。

このようなケースでは、日本国際教育支援協会をはじめ公益財団法人などが提供する「機関保証」と呼ばれる制度を利用することで、奨学金を利用できる可能性もあります。

用語集保証機関からの保証を受けることによって、 奨学金が借りられる制度のこと。

なお、奨学金の保証人や連帯保証人になれる人は限られているため、「日本学生支援機構」のホームページなどで条件を確認するとよいでしょう。

※参考:日本学生支援機構(JASSO)

生命保険や学資保険は解約され、お金が受け取れない可能性も

債務者名義の生命保険は、ほかの積立型の保険の解約返戻金とあわせて20万円を超える場合は処分の対象となり、解約されてしまいます。

また、学資保険は子どもの名義でも親が積み立てているケースが多く、自己破産する本人が積み立てていれば財産と見なされます。

学資保険も積立額が大きいため、解約返戻金が20万円を超えるケースが多く、自己破産によって解約になることも少なくありません。

ただし、解約返戻金が20万円を超えても「学資保険契約者貸付」を利用すれば、解約を回避できる可能性があります。

用語集生命保険や学資保険を解約したときに戻ってくるお金のこと。

掛け捨て型の保険では発生しません。

解約返戻金のある学資保険に加入している人が、保険会社から解約返戻金の一定の範囲内でお金を借りられる制度。

自己破産時の保険については、下記記事で詳しく解説しています。

教育ローンが一定期間借りられなくなる

自己破産をはじめ債務整理をすると、いわゆるブラックリスト入りした状態となり、民間や国(日本政策金融公庫)が提供する教育ローンを組むことが一定の期間できなくなります。

自己破産など債務整理の事故情報が個人信用情報機関へ登録されると、事故情報が5〜7年程度残り、審査を通ることが難しくなるでしょう。

奨学金は子どもの名義で契約するため、親が自己破産をしても借りることが可能ですが、自己破産をした親は奨学金の連帯保証人として認められません。

このようなケースでは、前述した奨学金と同様に、機関保証制度を利用することが一般的です。

ただし、奨学生本人が18歳以上の場合には、自己破産をしていないもう一方の親(配偶者)に連帯保証人になってもらうことで人的保証制度を利用できる可能性もあります。

※参考:日本学生支援機構(JASSO)「保証制度について」

債務者が自営業の場合に生じる家族への影響

債務者が個人事業主の場合は、家族へ次のような影響が生じる可能性があります。

- 事業の継続自体が困難になり、家計に影響が出る

- 家族への給与に関して、過剰な支払いがないかを厳しく調べられる

以下でそれぞれ解説します。

自己破産と個人事業主については、下記記事で詳しく解説しています。

債務者名義の事業の継続自体が困難になることも多い

個人事業主が自己破産をすると、次のような影響が発生することから、事業の継続が困難になるケースが多いとされています。

- 事業に必要な設備や在庫などの財産も処分の対象になる

- 自己破産後5〜7年程度は追加で融資を受けられなくなる

- 機械のリースや事業所の賃貸契約などの契約が解除される

- 事業そのものに価値がある場合、事業売却され、換金される

また、弁護士から事業をやめるように指導される場合も少なくありません。 自己破産後に事業を続けても赤字続きであれば、生活を立て直すのは困難と判断されるためです。

その他、夫婦や親子などで事業をやっている場合は、債務者(借りた側)本人だけではなく家族も新しい就業先を探す必要があり、一定期間収入が滞る可能性もあります。

家族への給与は過剰な支払いがないかを調べられる

破産手続の際、家族へ支払われている給与は厳しく調べられる可能性があります。

これは、従業員である家族に多めに給与を支払うことによって、回収される財産を少しでも減らそうとする場合があるためです。

このような行為は、免責不許可事由の「財産隠し」に該当します。

用語集自己破産で免責(返済義務の免除)を認めないケースとして、破産法第252条第1項に明記されているもの。

ギャンブル・浪費で多額の借金を負う行為や、財産を隠す行為、一定の債権者を優遇する行為などが当てはまる。

免責不許可事由については、下記記事で詳しく解説しています。

労働していない家族に給与を支払っていたり、不当に高額な給与を家族に支払っていたりすると財産隠しと見なされ、自己破産ができないばかりか罪に問われる可能性もあるので注意が必要です(詳細は後述します)。

また、従業員への未払いの給与は自己破産をしても「非免責債権」として指定されているため、支払いの義務があります。

未払いの給与を支払う義務があるのは、同一世帯の家族に対しても同様です。

非免責債権については、下記記事で詳しく解説しています。

自己破産をしても家族に影響が出ないものは?

ここまで解説してきたように、ご自身が自己破産することで家族に何らかの影響を与えることは事実です。

一方で、次に挙げるものに関しては、自己破産をしても家族に影響が及ぶことはありません。

- 家族名義の預金口座などの財産

- 家族の戸籍や住民票、マイナンバー情報

- 家族の年金の受給

- 家族の携帯電話の利用

- 結婚

以下でそれぞれ見てみましょう。

家族名義の預金口座などの財産には基本的には影響が出ない

自己破産後、妻や子どもといった家族名義の預金口座などの財産が処分されることは原則としてありません。

処分されるのはあくまでも、債務者(借りた側)名義の財産であるためです。

裁判所は、原則として口座の名義で「誰の財産なのか」を判断します。

ただし、家族名義の預金などが実質的に債務者の財産と見なされる場合は処分される可能性も否めません。

たとえば、子どもの預金口座へ債務者が実質的に預金していた場合などは、処分の対象になる可能性もあるので注意が必要です。

家族の戸籍や住民票、マイナンバー情報には影響が出ない

債務者本人及び家族の戸籍や住民票、マイナンバー情報に自己破産をした事実が記載されることはありません。

自己破産をすると氏名と住所が官報に記載されますが、戸籍や住民票に自己破産の事実が載ることはありません。

「戸籍や住民票を家族に見られて、自己破産したことがバレるかもしれない」といったこともありません。

家族の年金の受給に影響は出ない

国民年金や厚生年金などの公的年金は、自己破産をしても債務者(借りた側)本人・家族ともに受給できます。

また、自己破産が原因で債務者本人や家族が受け取る公的年金の受給額が減ることもありません。

ただし、家族が個人年金(私的年金)を積み立てている場合は異なります。

毎月の積み立てを債務者本人の口座から行っていた場合は、実質的に債務者本人の財産と見なされ、処分の対象になる可能性もあるので注意が必要です。

家族の携帯電話の利用にも影響は出ない

家族名義で契約した携帯電話であれば、特に自己破産の影響はありません。

ただし、債務者本人名義の携帯電話の場合には、次のいずれかに該当すると解約されてしまうため注意が必要です。

- 破産手続のときに携帯端末の分割払いをしている場合

携帯電話会社が債権者になるため、強制解約される可能性があります。 - 利用料金を滞納している場合

破産手続によって滞納分は免責されますが、強制解除になる可能性もあるので注意が必要です。

また、利用料金の滞納によって強制解約されると他の携帯電話会社に乗り換えできない可能性があります。

自己破産による携帯への影響は、下記記事で詳しく解説しています。

進学や就職、転職への影響は基本的にない

進学や就職、転職に関して家族に法的な影響が及ぶことはありません。

ただし、家族の勤め先や転職先が官報をチェックする業界・部署の場合には、就職・転職の妨げになることはないものの、知られる可能性がないとは言い切れないでしょう。

ここまで何度か触れたように、自己破産はあくまでも個人の手続きです。

自己破産する本人には破産手続期間中に、一部の資格や職業に制限がかかります。

弁護士、司法書士、弁理士、公証人、公認会計士、税理士、証券会社外務員、旅行業者、宅地建物取引士(宅建士)、建設業者、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備員、風俗営業者、質屋 など

※雇われて建設業や風俗営業の仕事を行うことは可能

用語集内閣府が発行している機関紙のこと。

自己破産をはじめ、法律や政令などの制定・改正の情報、相続などの裁判内容が掲載されている。

自己破産で制限される職業については、下記記事で詳しく解説しています。

債務者本人が結婚しても法的には影響がない

ご自身が自己破産をしたからといって、法的に結婚を制限されることはありません。

民法では結婚(婚姻)の要件として婚姻適齢や重婚の禁止、近親者・直系姻族間の結婚の禁止などを規定していますが、自己破産したことや経済状況の悪化による結婚は禁止されていません。

戸籍や住民票などの公的書面にその事実が掲載されることはないため、ご家族が結婚相手に破産の事実を話さないかぎり、知られることはないでしょう。

そのため、自己破産をしたことで結婚を諦める必要はないといえます。

ただし、一定期間はローンが組めず大きな買い物ができないなど、結婚生活に何らかの支障をきたす可能性は否めません。

配偶者になる方には自己破産の事実を正直に話し、どのように対処するかなどをきちんと話し合うようにしましょう。

自己破産による結婚への影響については、下記記事で詳しく解説しています。

債務者の家族が結婚しても法的な影響が及ぶことはない

ご自身が自己破産することによって、家族の結婚へ何らかの法的な影響が及ぶようなことはありません。

債務者が自己破産した場合と同様に、戸籍や住民票などの公的書面に自己破産の事実が掲載されることはなく、周囲に知られることはないでしょう。

もっとも、官報への掲載によって相手に知られてしまう可能性がないとは言い切れません。

家族への影響を抑えたくても名義変更はNG! 刑事罰に該当する可能性も

自己破産による家族への影響を考えて、中には「財産の名義を家族にしてしまえばよいのでは?」と考える方も少なくないでしょう。

しかし、財産の名義変更をして財産の処分から逃れることは、最悪の場合には刑事罰を科せられてしまうこともあるため控えるべきです。

自己破産の直前に財産の名義変更をすると「財産隠し」と疑われる可能性があります。

財産隠しは免責不許可事由の財産隠匿行為・説明義務違反行為に該当し、自己破産での免責が認められない可能性があるのです。

また、悪質な場合は破産法で規定されている「詐欺破産罪」に抵触する可能性もあるため注意が必要です(破産法第265条)。

家族や親族に生じるデメリットが不安な方は弁護士法人・響にご相談ください

冒頭でもお伝えしたように、自己破産によって処分対象となるのは本人名義の財産のみです。

家族にバレることを恐れて判断を渋っている方もいるかもしれませんが、一緒に住んでおらず、生計も別の場合は家族に影響が及ぶことは基本的にありません。

ただし、同居しているご家族がいる場合には、収入や生活費の詳細がわかる資料の収集などに協力してもらうことが不可欠です。

ためらいはあるかもしれませんが、このような点からも自己破産に至った経緯や事情などを正直に話すことをおすすめします。

そうすることで、配偶者やご両親などからの理解や協力が得られる可能性もあるでしょう。

借金の総額や財産の有無、家族との関係などによって、最も適した債務整理の方法は異なります。

ケースによっては、自己破産以外の方法で問題解決できることもあるのです。

自分に合った債務整理の方法で借金問題を解決するためにも、借金問題の解決実績が豊富な弁護士に相談してみてはいかがでしょうか。

弁護士法人・響では、豊富な債務整理の解決実績に基づく独自のノウハウや知識で、ご家族への影響も考慮し、ご相談者様に寄り添った問題解決を目指しています。

ご相談は無料で24時間・365日受け付けているので、まずはお気軽に弁護士法人・響までご相談ください。

- 相談実績は80万件*以上・債務整理の解決事例も多数

- 24時間・365日受付、全国対応可能

- 相談は何度でも無料

*2025年1月現在

弁護士法人・響については下記をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ