「過払い金を請求できます」と謳うCMなどを耳にして、「自分にも過払い金があるのでは?」と、気になっている方もいるのではないでしょうか。

過払い金とは、借金返済において、本来払う必要のなかった利息のことです。

そして、その払いすぎた分を取り戻せる制度が過払い金返還請求です。

過払い金の返還請求ができるかどうかは、いくつかの条件を満たしているかで決まります。

この記事では、過払い金の発生理由、返還請求できる条件について詳しく解説します。

「過払い金があるか確認してみたい」という方は、弁護士法人・響にご相談ください。

当事務所での過払い金返還実績は3,000件*以上、交渉ノウハウも豊富です。(*2025年9月時点実績)

お借り入れの状況をヒアリングし、過払い金が発生している可能性があるかどうか調査いたします。

ご相談は24時間365日無料で受け付けています。お気軽にご連絡ください。

-

過払い金があるか

確認できます!- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

そもそも過払い金とは?

「過払い金」とは、貸金業者(消費者金融やクレジットカード会社など)へ、法律で決められた上限を超えて支払ってしまった利息のことです。

この「払い過ぎた利息」は、正当な権利として取り戻すことができます。これを過払い金返還請求といいます。

では、「どうして払いすぎた利息」というものが発生してしまうのかについて、詳しく解説していきます。

過払い金が発生する仕組み

過払い金が発生する理由は、過去に多くの貸金業者が「法律で決められた利息の上限(利息制限法)」よりも高い金利でお金を貸していたためです。

かつて、貸金業者がお金を貸す際の上限金利は、「利息制限法」と「出資法」という2つの法律で定められていました。

しかし、2010年6月17日まで、この2つの法律の上限金利には大きな差があったのです。

| 借入額 | 利息制限法 | 出資法 |

|---|---|---|

| 元金100万円以上 | 年15% | 年29.2% |

| 元金10万円以上100万円未満 | 年18% | |

| 元金10万円未満 | 年20% |

たとえば200万円を借りようとした場合、利息制限法では最大で年15%の金利で、出資法では年29.2%の金利が発生します。

この、29.2%と15%の間の金利が、いわゆる「グレーゾーン金利」です。

グレーゾーン金利での貸付けは本来違法ですが、2010年6月17日までは、出資法の上限金利(年29.2%)を超えていない貸付けについては罰則規定がありませんでした。

多くの貸金業者は、罰則がなかったことを理由に、このグレーゾーン金利で貸付けを行っていたのです。

さらに加えて、債務者が任意で利息を支払った場合は、グレーゾーン金利での利息を有効とみなす「みなし弁済」という規定も存在していました。

用語集

用語集貸金業者がグレーゾーン金利での利息の返済を受けても、一定の条件に当てはまる場合は、有効とみなす規定。現在の貸金業法が改正される前の「貸金業規制法」で適用されていた。

ここでいう「任意で支払った」というのは、借りる側が「違法だとわかっていても、あえてこの金利で借りる」という意思を持っていた、ということです。

みなし弁済の存在によって、グレーゾーン金利での貸付けも当時の法律では罪に問えない状態だったため、事実上容認されていたのです。

この問題は、2006年の最高裁判決をきっかけに社会問題化しました。

その後、2010年6月18日の貸金業法・出資法改正 によって、”グレーゾーン金利”という存在は完全に消滅したのです。

また、「みなし弁済」についても同様、2006年に最高裁によって法解釈が変更され、「ほとんどのケースでみなし弁済は成立しない」と判断されるようになりました。

そのため、事実上2006年以降の借入れで過払い金が発生することがなくなったのです。

本来なら法律上、利息制限法を超える金利は無効であり、支払う義務がありません。

「払わなくて良いのに払い過ぎた利息」こそが、過払い金なのです。

参考:日本弁護士連合会:「みなし弁済」の適用に関する最高裁判決についての会長声明

グレーゾーン金利については下記記事で詳しく解説しています。 みなし弁済については下記記事で詳しく解説しています。【チャート】あなたの借り入れに過払い金は発生している?

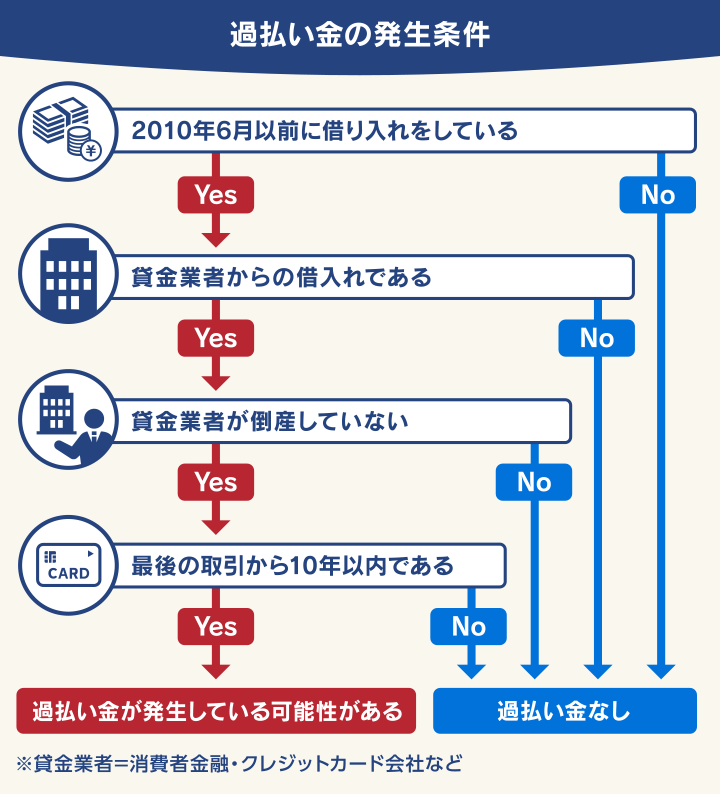

あなたの借り入れについて過払い金が発生している可能性があるかどうか、確認できるチャートを用意いたしました。

過去の借入れに「過払い金」が含まれているかどうかは、次の4つの条件に当てはまるかで、おおよそ判断できます。

- 2010年6月17日以前に借入れをしている

- 貸金業者からグレーゾーン金利で借入れている

- 借入れをした貸金業者が存続している

- 最終取引から10年未満(時効を迎えていない)

過去の借り入れについては覚えていない、わからないという方も多いと思われます。

弁護士法人・響にご相談いただければ、貸金業者から過去の利用履歴などを取り寄せて、過払い金発生の有無や、実際に取り戻せる金額なども計算可能です。

気になった方は、お気軽にお問い合わせください。

過払い金返還請求の条件については下記記事で詳しく解説しています。

過払い金返還請求ができる条件

ここからは、より詳しく過払い金の請求条件について解説していきます。

過払い金の返還請求ができる条件は、以下の4つです。

- 条件① 2010年6月以前の借入れであること

- 条件② 貸金業者からの借り入れであること

- 条件③ 借り入れた貸金業者が倒産していないこと

- 条件④ 最後の取引から10年未満(時効を迎えていない)であること

条件の1つである「2010年6月以前」という点から、「今さら請求できないのでは…」とあきらめている方もいるかもしれません。

しかし同じ貸金業者からの借り入れ・返済を繰り返しているなど、取引が途切れず継続していた場合は「一連の取引」があると見なされて、現在でも返還請求が行える可能性も。

実際に、日本貸金業協会が公表している「令和6年度 年次報告書」によれば、令和6年(2024年)度における利息返還金の合計は約628億円となっています。

| 月 | 利息返還金 |

|---|---|

| 4月 | 5,072 |

| 5月 | 5,301 |

| 6月 | 6,569 |

| 7月 | 5,726 |

| 8月 | 4,964 |

| 9月 | 6,242 |

| 10月 | 5,068 |

| 11月 | 4,498 |

| 12月 | 5,367 |

| 1月 | 3,742 |

| 2月 | 4,068 |

| 3月 | 6,178 |

| 合計 | 62,795 |

参考:令和6年度「年次報告書」第3編 資料⒏ 利息返還金・利息返還に伴う元本毀損額より

最盛期(2008年=5,910億円)と比べると減少傾向にはありますが、依然として高い数値であるといえるでしょう。

それだけ、現在でも請求できる可能性があるということです。

当事務所に過払い金返還請求に関するお問い合わせをいただいて、お金を取り戻すことができたケースは今でも発生しています。

「どうせ取り戻せないだろう」と決めつけず、条件をしっかり確認して、不安があれば弁護士などの専門家に相談してみてください。

ここからは、それぞれの条件について詳しく解説していきます。

条件① 2010年6月以前の借入れであること

すでに冒頭でも述べていますが、過払い金が発生するのは、2010年6月17日以前の借入れに限られます。

以降は”グレーゾーン金利”というもの自体が発生しなくなるためです。

加えて「いつまでグレーゾーンでの貸付けをおこなっていたか」は、貸金業者によって異なります。

過払い金返還請求の対象会社について、代表的な会社名と過払い金が発生している可能性のある時期を、以下にまとめています。

ご自身の借入れで過払い金が発生しているかどうか、判断の参考としてください。

| 消費者金融 | 過払い金発生時期 |

|---|---|

| プロミス (SMBCコンシューマーファイナンス) |

2007年12月18日まで |

| アコム | 2007年6月17日まで |

| アイフル | 2007年7月31日まで |

| レイクALSA (新生フィナンシャル) |

2007年12月1日まで |

| クレジットカード会社名 | カードの名称 | 過払い金発生時期 |

|---|---|---|

| エポス(旧マルイ) | エポスカード (マルイカード) |

2007年3月15日まで |

| ゼロファースト (エムワンカード) |

2007年4月15日まで | |

| 三井住友カード | 三井住友VISAカード | 2005年頃まで |

| アプラス | 新生VISA 新生アプラス 新生カードVISA など |

2007年頃まで |

| TSUTAYA Tカードプラス TSUTAYA WカードJCB など |

2007年頃まで | |

| オリエントコーポレーション | オリコカード アメニティカード クレストカード オートウェーブカード オートバックスカード コジマカード など |

2007年3月31日まで |

| クレディセゾン | セゾンカード | 2007年7月頃まで |

| UCカード | 2007年7月頃まで | |

| セディナ | OMCカード CFカード クオークカード など |

2007年頃まで |

※上記に記載のない貸金業者でも、過払い金が発生している可能性はあります。

※発生時期は目安です。

表からもわかるとおり、消費者金融やクレジットカード会社で過払い金が発生しているのは、2007年頃までです。

2006年1月に最高裁の判決でみなし弁済が実質的に否定されたことで、多くの貸金業者が貸付け金利を引き下げたことが要因です。

条件② 貸金業者からの借り入れであること

過払い金返還請求の対象となるのは、貸金業者(消費者金融やクレジットカード会社、信販会社など)からの借り入れに限られます。

住宅ローンや自動車ローン、銀行系カードローン、またクレジットカードであってもショッピング利用分については対象外となります。

住宅ローンや自動車ローンは、一般的に金利が年1.0~8.0%程度、自動車ローンは年1.0~6.0%程度と、利息制限法の上限金利である年15.0~20.0%より低率であることが多いです。

法改正前から利息制限法の上限金利の範囲内で貸付けを行っており、グレーゾーン金利が発生していないのです。

同様に、銀行や信金・信組などからの借入れも、2010年6月以前から利息制限法の上限金利を守って貸付けをしているため、過払い金は発生しません。

最後に「クレジットカードのショッピング利用分」については、そもそも「貸付け」ではないため、「割賦販売法」という別の法律の適用を受けます。

このため、ショッピング利用分についても過払い金返還請求をすることはできません。

条件③ 借り入れた貸金業者が倒産していないこと

過払い金返還請求の対象となる貸金業者であっても、すでに倒産してしまっている場合、残念ながら返還請求はできません。

- 武富士

- SFコーポレーション(三和ファイナンス)

- アエル(日立信販・ワールドファイナンス・ナイス)

- 丸和商事(ニコニコクレジット)

- クラヴィス など

過払い金返還請求の対象会社については下記記事で詳しく解説しています。

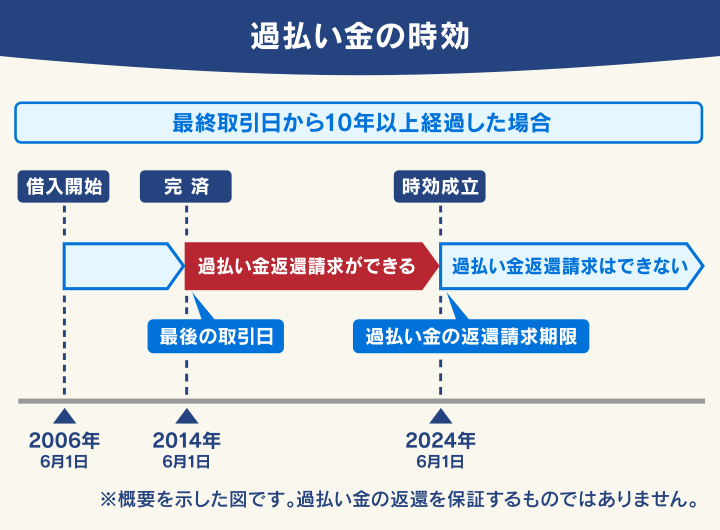

条件④ 最後の取引から10年未満であること(時効を迎えていない)

4つ目の条件は、最終取引から10年が経過していないことです。

過払い金返還請求権には「時効(請求できる期限)」があります。

原則として、最後に返済や借り入れをおこなった日から10年で時効となり、過払い金を請求する権利がなくなってしまいます。

では何故「10年なのか」というと、これは「民法」で定められた消滅時効のルールによるものです。

(債権等の消滅時効)

第166条 債権は、次に掲げる場合には、時効によって消滅する。

1.債権者が権利を行使することができることを知った時から五年間行使しないとき。

2.権利を行使することができる時から十年間行使しないとき。

※引用:e-GOV法令検索「民法」

たとえば2014年6月に完済した借金については、2024年6月をすぎると時効となり、過払い金返還請求ができなくなります。

例外として10年以上前でも請求できるケースもある

「もう10年以上前だから無理だろう」と思われがちですが、 “取引が途切れていない”と判断される場合は、請求できる可能性があります。

例えば「完済 → 再借入れ → 返済」を繰り返していた場合、それらの取引がひとつの連続した契約と見なされることがあります。

特にカードローンやキャッシングなどはこの傾向があり、完済前の取引と完済後の再度の取引が「連続している」と判断される場合があるからです。

取引の連続性が認められる場合、10年以上前の完済でも、実際には時効にかかっていないケースもあるのです。

民法改正後はさらに複雑に

また、2020年4月1日に民法が改正され、時効のルールが少し複雑になりました。

完済日が…

| 2020年3月31日以前 | 2020年4月1日以降 |

|---|---|

| 最後に取引した日から10年 | 以下のいずれか早い方 ・最後に取引した日から10年 ・過払い金請求ができることを知った日から5年 |

法改正により、「いつ知ったか」でも時効が進むことになり、個人で判断するのが非常に難しくなっています。

「時効かどうか判断できない」という場合は、ぜひ当事務所にご相談ください。

実際の現場では、「10年以上前だから請求できない」と思い込んでいる方の中にも、実は取引記録を調べるとまだ時効が成立していないケースが多くあります。

業者に記録が残っている場合は、当事務所で正式に照会をかけて確認できますので、 「昔の話だから…」と諦めずに、一度ご相談ください。

過払い金返還請求のデメリット・リスクとは?

ここまで過払い金についての概要を解説してきましたが、いざ「過払い金請求をする」となると、ためらう方も多いと思います。

テレビCMが多すぎて怪しい、お金を取り戻したとしても別のデメリットが発生するのでは…と考えてしまうのも無理はありません。

結論からお伝えすると、デメリットやリスクの有無は「借金を完済しているか、まだ返済中か」によって異なります。

| 完済済みの場合 | 返済中の場合 | |

|---|---|---|

| 過払い金返還請求する業者からの借り入れ | できない可能性あり | できない可能性あり |

| 過払い金返還請求する業者以外からの新たな借り入れ | できる | できない可能性あり |

| ブラックリストに載る | 載らない* | 載る可能性あり |

*一時的に載る場合もあります

以下で、詳しく解説します。

過払い金返還請求する業者からの借り入れ

過払い金返還請求を行った会社からの新規借入れやクレジットカードの新規契約はできなくなる可能性があります。

これは、過払い金返還請求をした会社の顧客情報に「過払い金返還請求の事実」が登録されるためです。社内ブラックと呼ばれています。

信用情報機関の事故情報(いわゆるブラックリスト)は5年で削除されるのに対し、社内ブラックの情報は半永久的に残ってしまいます。

過払い金返還請求後に新たな借入れやクレジットカードを利用したい場合は、異なる系列の会社を選ぶ必要があります。

過払い金返還請求する業者以外からの借り入れ

完済している状態であれば、過払い金の返還請求する会社以外からの借り入れ、ローンやクレジットカードの審査には影響がありません。

これは、返済中の場合に返還請求をすると、ブラックリストに載ってしまう可能性があるためです。

ブラックリストに載ると、新たな借り入れができなくなってしまいます。

ブラックリストに載るケースについては次の項目で説明します。

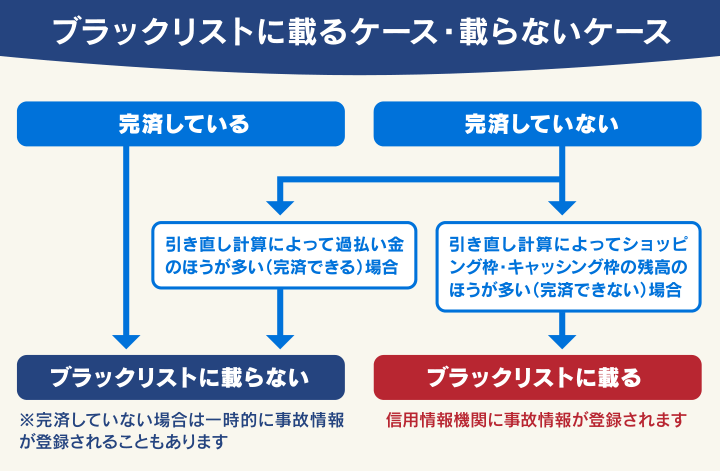

ごく一部のケースでブラックリストに載る可能性も

借金の返済状況によっては、過払い金返還請求をすると、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)可能性があります。

ブラックリストに登録されてしまうのは、次のような場合です。

- 現在返済中の貸金業者に対して過払い金返還請求をした

- 返還された過払い金で、借金の残りが完済できなかった

このようなケースでは、結果的に「任意整理」と同じ扱いとなり、信用情報機関に事故情報(延滞など)が登録されることがあります。

一方で、すでに完済している借入先に請求する場合や、過払い金で借金を完済できる場合には信用情報への影響は原則ありません。

「過払い金請求をするとブラックリストに載るのでは?」という不安の声は当事務所にもよく寄せられますが、実際に登録されるのは冒頭でお伝えした一部のケースなのです。

まとめると、次の画像のようになります。

「過払い金請求をすると必ずブラックリストに載る」というのは誤解です。

実際には、“返済中の借金に対して、完済できない状態で過払い金返還請求をした場合”に限られます。

つまり、請求前にきちんと引き直し計算を行えば、事故情報の登録は避けられます。

不安な方は、まずは専門家に計算を依頼してリスクを確認しましょう。

ブラックリストについては下記記事で詳しく解説しています。

過払い金返還請求のデメリットについては下記記事で詳しく解説しています。

過払い金返還請求による費用対効果はどのくらい?

「弁護士に頼むと、結局お金がかかってしまいあまり意味がないのでは?」という費用面の不安も、大きなハードルの一つです。

しかし、過払い金請求は原則として、費用を払っても確実にプラスになる手続きです。

なぜなら、弁護士費用は「回収できた過払い金の一部」から支払う仕組みになっており、過払い金が発生しなければ費用はかからないからです。

つまり、「100万円が返還されたけど、150万円の弁護士費用がかかってしまった…」というように、返還された金額を上回る弁護士費用になってしまう費用倒れの状況は、制度上発生しないようになっています。

また、過払い金返還請求の弁護士費用は、日本弁護士連合会(日弁連)の規程で上限が定められています。

不当に高額な請求をされる心配はないでしょう。

参考:日本弁護士連合会「債務整理事件処理の規律を定める規程」

例えば当事務所における費用は以下の通りです。

| 相談料 | 無料 |

|---|---|

| 着手金 | 無料 |

| 解決報酬金 | 20,000円(税込22,000円) |

| 過払い金回収報酬 | 和解:返還された過払い金の20%(税込22%) 訴訟:返還された過払い金の25%(税込27.5%) |

| その他 | 交通費、書類の郵送費、収入印紙代、 裁判の手数料など実費 |

※該当の借り入れを完済している場合の費用

取り戻すことができた過払い金100万円で和解した場合、上記の条件で計算すると、弁護士法人・響にお支払いいただく費用の概算は、約22万円程度となります。

- 相談料:0円

- 着手金:0円

- 解決報酬金:2万円

- 過払い金回収報酬金:100万円×20%=20万円(税抜き)

なお、弁護士法人・響では、過払い金に関する相談料・着手金は無料です。

過払い金の調査や計算の結果、過払い金が発生しなかったり、請求を行わない場合はお支払いいただくのは調査にかかった実費のみです。

つまり、引き直し計算の結果、過払い金が戻ってこないことが判明したら、「報酬」を支払う必要はありませんのでご安心ください。

実際の費用は、弁護士事務所によって異なる場合があります。

依頼前に弁護士事務所の費用体系を確認しておくようにしましょう。

過払い金請求の費用については下記記事で詳しく解説しています。

過払い金を算出する引き直し計算のやり方

過払い金の額を求める計算方法は「引き直し計算」と呼ばれます。

次の計算式を使って算出します。

1.当月に発生していた利息返済額(支払った利息)

2.利息制限法の上限金利での利息返済額(本来の利息)

を毎月分*、算出します。

*該当月の借り入れ残高によって金利が変動するため

借り入れ残高(円)×金利(%)÷365(日)×借り入れ日数(日)

1の合計と2の合計の差額が、過払い金(過払い利息)の総額です。

ですが、次のようなケースでは、計算に必要な条件が複雑に絡みます。

- 同じ貸金業者から何件も借り入れていた

- 過払い金発生期間中に完済と借り入れを繰り返していた

- 返済を遅延したことがあり、遅延損害金が発生していた

- 過払い金の元金に利息が発生している*

*過払い金は「元金が発生した時から返還日まで元金に対して法定利息が発生する」ということが過去の判決で認められている(最高裁判所第三小法廷平成19年2月13日判決)

これらを踏まえて計算するには、過去の取引履歴とそれを読み解くための知識が必要となります。

このようなケースで過払い金返還請求を行う際には、正確な引き直し計算をするためにも、弁護士への依頼を検討した方がよいでしょう。

過払い金の計算方法については下記記事で詳しく解説しています。

過払い金返還請求に関する相談先一覧

過払い金返還請求ができるかの判断や、過払い金の計算を個人で行うことは容易ではありません。

そのため過払い金返還請求を検討する際は、専門機関に相談することをおすすめします。

過払い金返還請求について相談できる窓口を以下にまとめました。特徴も記載していますので、相談先を選ぶ際の参考にしてください。

| 相談先 | 特徴 |

|---|---|

| 弁護士事務所 | 弁護士に相談から過払い金返還請求まで一貫して依頼できる |

| 司法書士事務所 | 司法書士に相談から過払い金返還請求まで一貫して依頼できる |

| 市区町村役所の法律相談窓口 | ・対応は市役所などの開庁時間内(各役所により異なる) ・必要があれば弁護士、司法書士を紹介してもらえることも |

| JCCO(日本クレジットカウンセリング協会) | ・「多重債務ほっとライン」での電話相談が可能 ・必要があれば弁護士会などを紹介してもらう |

| 法テラス(日本司法支援センター) | ・弁護士、司法書士への相談が可能 ・窓口相談の利用には月収などの審査があり、時間がかかるケースがある ・収入が一定未満の方は「民事法律扶助制度」を利用できる |

過払い金返還請求の相談先については下記記事で詳しく解説しています。

自分で交渉すると不利な条件を提示されるケースも

過払い金返還請求は、ご自身で行うことも可能です。

しかし、一般の方が貸金業者に過払い金返還請求をすると、不利な条件で和解案を持ちかけられる可能性があります。

- 返済中の借金の利息を免除する代わりに過払い金返還請求には応じない

- 本来の過払い金より少ない返還額になる

- 借金残高よりも過払い金の方が多くても過払い金を返還しない など

一般の方ではこのような不利な和解案を提示されても、気付くことができなかったり、反論や交渉にも手間取ったりするケースが多いでしょう。

一度和解書にサインをしてしまうと、妥当な条件で再度交渉をすることは難しくなります。

納得のいく過払い金返還請求をするためには、法律の知識や和解交渉の経験豊富な弁護士に相談するとよいでしょう。

過払い金返還請求を検討中の方は弁護士法人・響にご相談を

払い金返還請求の相談先を迷う場合は、弁護士法人・響にご相談ください。

弁護士法人・響は、過払い金返還請求について、豊富な実績があります。

これまで蓄積したノウハウをもとに貸金業者と交渉いたしますので、妥当な金額・条件で、和解契約を結べる可能性が高くなります。

ご相談は24時間365日、受け付けています。

相談料は何度でも無料ですので、過払い金返還請求について、不安な点があれば気軽に相談いただけます。

以下で、弁護士法人・響における過払い金返還請求の実績の一部を紹介します。ぜひ事務所選びの参考にしてください。

おもな貸金業者の過払い金返還率

弁護士法人・響における、おもな貸金業者の過払い金の返還率の実績を紹介します。

返還までの期間も記載していますので、あわせて参考にしてください。

| 会社名 | 返還率* | 返還までの期間 |

|---|---|---|

| アコム株式会社 | 85%程度 | ・返還請求から和解成立までは約1ヶ月半程度 ・4ヶ月後末日の返還となる |

| アコム株式会社 | 85%程度 | ・返還請求から和解成立までは約1ヶ月半程度 ・4ヶ月後末日の返還となる |

*あくまで傾向です。必ずしもこのとおりになるとはかぎりません

※返還率とは非充当計算金額(返済に充当されなかった過払い利息の額)に占める実際の返還額の割合です。

弁護士法人・響で過払い金返還請求に成功した方の体験談

弁護士法人・響における「過払い金返還の実例」を3つ紹介します。

過払い金の返還額や、ご依頼者の方の口コミ(体験談)も載せていますので、参考にしてください。

消費者金融から過払い金772万円を返還

| 【借入期間】 | 2004年9月〜2019年9月(約15年間) |

|---|---|

| 【借入先】 | 消費者金融 |

| 【借入総額】 | 275万円 |

| 【過払い金返還額】 | 772万円 ※非充当計算で算出した85%の金額の返還で和解 |

| 【弁護士に依頼した感想】 | 最初はまだ債務は残っているものの、過払い金があるかなと思い、弁護士に調べてもらいました。 その結果、思ったより金額が大きかったことや、特にローンを組む予定がなかったこともあり、過払い請求をお願いしました。 |

クレジットカードのキャッシングから過払い金470万円を返還

| 【借入期間】 | 1987年10月〜2015年6月(約28年間) |

|---|---|

| 【借入先】 | クレジットカード会社 |

| 【借入総額】 | 275万円 |

| 【過払い金返還額】 | 470万円 ※過払い金返還請求訴訟を提起し過払い金の利息を含め全額返還 |

| 【弁護士に依頼した感想】 | クレジットカード(キャッシング利用分)も過払い金があると知り、相談してみました。 思った以上の過払い金を受け取ることができ、とても良かったです。 |

訴訟により消費者金融から過払い金494万円を返還

| 【借入期間】 | 1999年1月〜2018年2月(約19年間) |

|---|---|

| 【借入先】 | 消費者金融 |

| 【借入総額】 | 100万円 |

| 【過払い金返還額】 | 494万円 ※ 過払い金返還請求訴訟を提起、非充当計算で算出した金額の85%が返還 |

| 【弁護士に依頼した感想】 | 友人が過払い金をもらったという話を聞いたので、自分も調べてもらうことにしました。 訴訟という大ごとになってしまうことに対して抵抗がありましたが、弁護士からていねいに説明を受け訴訟してもらいました。結果的には大満足です。 |

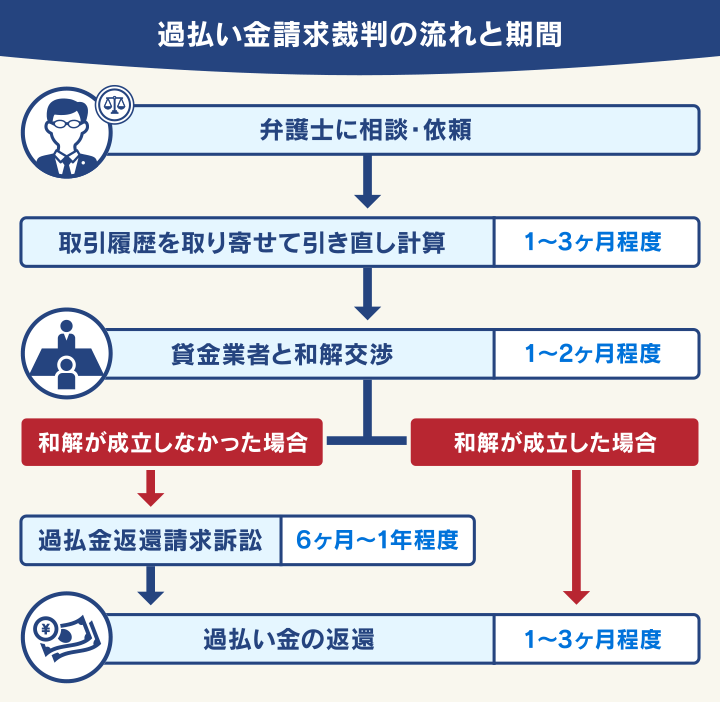

過払い金返還請求の流れと期間

過払い金返還請求を行ってから、返還されるまでの期間はおおよそ3〜8ヶ月です。

もし和解が不成立になり、訴訟をするとなると、さらに半年~1年の期間がかかります。

過払い金返還請求の流れと期間は、次のとおりです。

※弁護士に依頼した場合の流れです

過払い金返還請求にかかる実際の期間は、ケースによって異なります。

詳しくは下記の記事で解説しています。

過払い金に関するよくある疑問と回答

過払い金に関するよくある疑問と回答をまとめました。

不明点があれば、弁護士などの法律の専門家に確認するようにしましょう。

Q1.過払い金返還請求をすると住宅ローンを組めなくなるの?

すでに完済した借り入れに対する過払い金返還請求は、通常住宅ローンに影響しません。

ただし返済中の借入先に対して過払い金返還請求については、返還金を借金に充当しても完済できない場合、ブラックリストに載ります。

ブラックリストが抹消されるのは完済から約5年~7年後になるため、その間は住宅ローンを組むことができなくなります。

そのようなリスクを回避するためには、過払い金請求後に残債が残らないことを事前に確認することが大切です。

弁護士に相談して、正確な引き直し計算を行ったうえで慎重に判断した方がいいでしょう。

過払い金請求による住宅ローンの影響は下記記事で詳しく解説しています。

Q2.借金をした本人が死亡しても過払い金返還請求はできる?

債務者本人の死亡後でも、遺族などの相続人が過払い金返還請求を行うことは可能です。

亡くなった方(被相続人)の過払い金は、相続財産と考えられるためです。

なお被相続人の過払い金返還請求を行うと、相続について「単純承認」したことになります。

相続を単純承認すると、被相続人にほかに借金がある場合も相続放棄ができず、返済義務を負うことになってしまいます。

借金をしていた人が亡くなった場合の過払い金返還請求は、ほかに所有していた財産や抱えていた借金の額などを調べてからの方がよいかもしれません。

不明点があれば、弁護士などの法律の専門家に相談するとよいでしょう。

Q3.借金の詳細を覚えていない状態でも過払い金返還請求はできる?

借金の詳細を覚えていない、明細がない状態であっても、過払い金返還請求を行うことは可能です。

貸金業者に取引履歴の開示請求をすることで、借入額や借入期間を調べることができるからです。

どこから借入れをしたか忘れてしまった場合は、信用情報機関に開示請求をすることでご自身の借入れ状況を確認できます。

過去の借金について調べる方法については下記記事で詳しく解説しています。

Q4.過払い金が戻ってきたら税金はかかる?確定申告は必要?

過払い金には、税金がかかるケースとかからないケースがあります。

過払い金に税金がかかるかは「過払い金が個人の収入と見なされるか否か」によって決まります。

原則として、過払い金は収入の扱いにはなりません。

過払い金返還請求は「不当利得返還請求」といわれ「相手が法的権利がないにもかかわらず得た利益を取り戻す」ことに当たります。

過払い金はもとは自分のお金であるといえ、自分のお金を取り戻した分には税金もかからないのです。

しかし過払い金に対して利息が発生し、返還されたケースでは異なります。過払い金の利息部分は収入であると見なされるのです。

過払い金の利息は「雑所得」という勘定科目に計上されるため、確定申告が必要となります。

ただし以下の条件の両方に該当する場合は、確定申告は不要です。

- 過払い金の利息を含めたその年の雑所得が20万円以下である

- 給与所得者(サラリーマン、パートタイマーなど)である

なお生活保護を受給している場合は、過払い金の返還を受けると収入と見なされます(後述)。

Q5.過去に債務整理した場合も過払い金返還請求はできる?

過去に債務整理を行った場合は、改めて過払い金返還請求ができる可能性は低いといえます。

弁護士に依頼して債務整理を行う場合、利息の引き直し計算を行って借金額を確定させ、返済計画などを作成しているためです。

つまり債務整理を行った時点で、過払い金返還請求の手続きが行われている可能性が高いといえるからです。

債務整理については下記記事で詳しく解説しています。

Q6.遅延損害金がグレーゾーン金利の場合は過払い金は発生する?

遅延損害金をグレーゾーン金利で支払っていた場合は、過払い金返還請求を行える可能性があります。

利息制限法第4条では、契約利息の1.46倍を超える遅延損害金は無効と定められています。

さらに利息制限法第7条には以下のような特則が設けられており、貸金業者の遅延損害金の上限は20%と定められています。

第7条 第4条第一項の規定にかかわらず、営業的金銭消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が年二割を超えるときは、その超過部分について、無効とする。

※引用出:e-GOV法令検索「利息制限法 」

ただし遅延損害金は、債務者が支払日に遅れるという契約違反をしたために発生したお金です。

そのため遅延損害金が関わる過払い金の返還請求は、貸金業者と主張が食い違い、高度な交渉が必要になるケースも少なくありません。

過去の返済で年利20.0%以上の遅延損害金を支払っていた心当たりがあれば、弁護士に相談してみるとよいでしょう。

遅延損害金については下記記事で詳しく解説しています。

Q7.生活保護受給中でも過払い金返還請求はできる?

現在生活保護を受給している方も過払い金返還請求は可能ですが、生活保護費の減額につながる可能性があるため注意が必要です。

生活保護受給中に過払い金が返還されたときは、過払い金の全額が「一時所得」として扱われます。

所得が増えることにより生活保護費が減額されるケースも考えられるほか、所得税もかかります。

なお福祉事務所は、生活保護受給者と取引のある金融機関を調査することができます。

そのため、返還された過払い金を福祉事務所にバレずに受け取ることはできないと考えた方がよいでしょう。

収入を隠しての生活保護受給は、不正受給と見なされることもあります。

生活保護受給中の債務整理については下記記事で詳しく解説しています。

借金問題を根本解決したいなら債務整理の検討も

「過払い金を取り戻して借金の返済に充てたい」という場合は、過払い金返還請求で戻ってきた過払い金を、返済額に充当することも可能です。

しかしそれだけでは借金の完済が難しい場合、あるいは過払い金が発生していない場合は、解決策として「債務整理」も検討してください。

債務整理とは、借金の減額や免除などについて、債権者(お金を貸した側)との交渉、または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理には「任意整理」「個人再生」「自己破産」3つの方法があります。

「任意整理」は将来利息をカットして、借金総額を減らしつつ返済期間を3年〜5年に見直し、無理なく返済を続ける方法です。

「個人再生」は利息だけでなく元金も含めて借金総額を大幅に減らし、3~5年かけて残債を返済していく方法です。ただし、最低100万円は返済を続ける必要があります。

「自己破産」は、すべての借金を0にして、支払いを免除してもらう方法です。メリットが大きい一方、持ち家や車など、一定の価値のある財産を回収されてしまうというデメリットがあります。

このように、借金を解決する方法は「過払い金返還請求」だけではありません。

「借金はあるし過払い金もありそう」という場合は、弁護士に過払い金の相談をする際、現在の借入額なども伝えてみるのがよいでしょう。

日本弁護士連合会が提示しているガイドラインでは、過払い金返還請求だけ行って借金問題を放置しておくこと(いわゆるつまみ食い)は原則禁止とされています。

※参考:日本弁護士連合会「債務整理事件処理の規律を定める規程」

もちろん当事務所にご相談いただければ、借金問題解決までの筋道も一緒に考えます。

ぜひお気軽にお問い合わせください。

債務整理については下記記事で詳しく解説しています。

-

過払い金があるか

確認できます!- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも